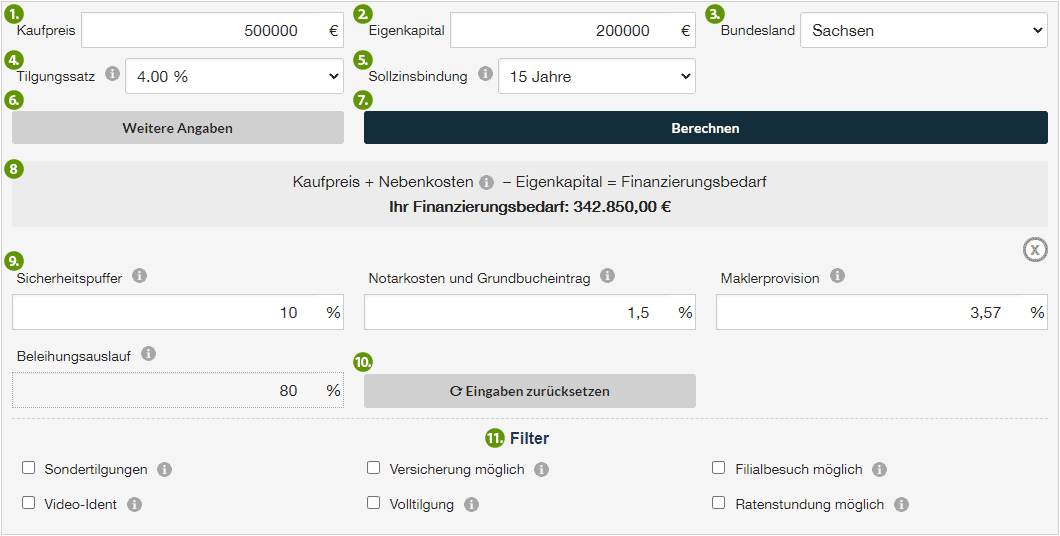

Baufinanzierungsrechner – Zinsen für die Baufinanzierung im Vergleich

Die Bauzinsen sind zwar seit Beginn des Jahres 2022 deutlich gestiegen, im historischen Vergleich aber nach wie vor niedrig. Welche Banken und Vermittler Ihnen dabei im konkreten Fall das beste Angebot machen, können Sie mit unserem Baufinanzierunsgvergleich ermitteln:

Einfach Kaufpreis und vorhandenes Eigenkapital eingeben, Bundesland auswählen, in welchem sich die Immobilie befindet, und gegebenenfalls Zinsbindung und Tilgung anpassen. Unser Rechner ermittelt aus Ihren Angaben automatisch die Kaufnebenkosten, die Sie aber jederzeit – etwa bei abweichender Maklerprovision – anpassen können:

- 115.786,36€

- Zinsanteil

- 2.152,92€

- Monatsrate

- 3,47%

- Sollzins p.a.

- 3,54%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 1.000,08 | 1.152,83 | 2.152,92 | 344.697,17 | 1.000,08 | 1.152,83 | 2.152,92 |

| 2 | 344.697,17 | 996,75 | 1.156,17 | 2.152,92 | 343.541,00 | 1.996,83 | 2.309,00 | 4.305,83 |

| 3 | 343.541,00 | 993,41 | 1.159,51 | 2.152,92 | 342.381,49 | 2.990,24 | 3.468,51 | 6.458,75 |

| 4 | 342.381,49 | 990,05 | 1.162,86 | 2.152,92 | 341.218,63 | 3.980,29 | 4.631,37 | 8.611,67 |

| 5 | 341.218,63 | 986,69 | 1.166,23 | 2.152,92 | 340.052,40 | 4.966,98 | 5.797,60 | 10.764,58 |

| 6 | 340.052,40 | 983,32 | 1.169,60 | 2.152,92 | 338.882,80 | 5.950,30 | 6.967,20 | 12.917,50 |

| 7 | 338.882,80 | 979,94 | 1.172,98 | 2.152,92 | 337.709,82 | 6.930,24 | 8.140,18 | 15.070,41 |

| 8 | 337.709,82 | 976,54 | 1.176,37 | 2.152,92 | 336.533,45 | 7.906,78 | 9.316,55 | 17.223,33 |

| 9 | 336.533,45 | 973,14 | 1.179,77 | 2.152,92 | 335.353,68 | 8.879,92 | 10.496,32 | 19.376,25 |

| 10 | 335.353,68 | 969,73 | 1.183,19 | 2.152,92 | 334.170,49 | 9.849,65 | 11.679,51 | 21.529,16 |

| 11 | 334.170,49 | 966,31 | 1.186,61 | 2.152,92 | 332.983,89 | 10.815,96 | 12.866,11 | 23.682,08 |

| 12 | 332.983,89 | 962,88 | 1.190,04 | 2.152,92 | 331.793,85 | 11.778,84 | 14.056,15 | 25.835,00 |

| 13 | 331.793,85 | 959,44 | 1.193,48 | 2.152,92 | 330.600,37 | 12.738,28 | 15.249,63 | 27.987,91 |

| 14 | 330.600,37 | 955,99 | 1.196,93 | 2.152,92 | 329.403,44 | 13.694,27 | 16.446,56 | 30.140,83 |

| 15 | 329.403,44 | 952,52 | 1.200,39 | 2.152,92 | 328.203,05 | 14.646,79 | 17.646,95 | 32.293,74 |

| 16 | 328.203,05 | 949,05 | 1.203,86 | 2.152,92 | 326.999,18 | 15.595,84 | 18.850,82 | 34.446,66 |

| 17 | 326.999,18 | 945,57 | 1.207,34 | 2.152,92 | 325.791,84 | 16.541,42 | 20.058,16 | 36.599,58 |

| 18 | 325.791,84 | 942,08 | 1.210,83 | 2.152,92 | 324.581,01 | 17.483,50 | 21.268,99 | 38.752,49 |

| 19 | 324.581,01 | 938,58 | 1.214,34 | 2.152,92 | 323.366,67 | 18.422,08 | 22.483,33 | 40.905,41 |

| 20 | 323.366,67 | 935,07 | 1.217,85 | 2.152,92 | 322.148,82 | 19.357,15 | 23.701,18 | 43.058,33 |

| 21 | 322.148,82 | 931,55 | 1.221,37 | 2.152,92 | 320.927,45 | 20.288,69 | 24.922,55 | 45.211,24 |

| 22 | 320.927,45 | 928,02 | 1.224,90 | 2.152,92 | 319.702,55 | 21.216,71 | 26.147,45 | 47.364,16 |

| 23 | 319.702,55 | 924,47 | 1.228,44 | 2.152,92 | 318.474,11 | 22.141,18 | 27.375,89 | 49.517,07 |

| 24 | 318.474,11 | 920,92 | 1.232,00 | 2.152,92 | 317.242,11 | 23.062,10 | 28.607,89 | 51.669,99 |

| 25 | 317.242,11 | 917,36 | 1.235,56 | 2.152,92 | 316.006,56 | 23.979,46 | 29.843,44 | 53.822,91 |

| 26 | 316.006,56 | 913,79 | 1.239,13 | 2.152,92 | 314.767,42 | 24.893,25 | 31.082,58 | 55.975,82 |

| 27 | 314.767,42 | 910,20 | 1.242,71 | 2.152,92 | 313.524,71 | 25.803,45 | 32.325,29 | 58.128,74 |

| 28 | 313.524,71 | 906,61 | 1.246,31 | 2.152,92 | 312.278,40 | 26.710,06 | 33.571,60 | 60.281,66 |

| 29 | 312.278,40 | 903,01 | 1.249,91 | 2.152,92 | 311.028,49 | 27.613,06 | 34.821,51 | 62.434,57 |

| 30 | 311.028,49 | 899,39 | 1.253,53 | 2.152,92 | 309.774,97 | 28.512,45 | 36.075,03 | 64.587,49 |

| 31 | 309.774,97 | 895,77 | 1.257,15 | 2.152,92 | 308.517,82 | 29.408,22 | 37.332,18 | 66.740,40 |

| 32 | 308.517,82 | 892,13 | 1.260,79 | 2.152,92 | 307.257,03 | 30.300,35 | 38.592,97 | 68.893,32 |

| 33 | 307.257,03 | 888,48 | 1.264,43 | 2.152,92 | 305.992,60 | 31.188,84 | 39.857,40 | 71.046,24 |

| 34 | 305.992,60 | 884,83 | 1.268,09 | 2.152,92 | 304.724,51 | 32.073,66 | 41.125,49 | 73.199,15 |

| 35 | 304.724,51 | 881,16 | 1.271,75 | 2.152,92 | 303.452,76 | 32.954,83 | 42.397,24 | 75.352,07 |

| 36 | 303.452,76 | 877,48 | 1.275,43 | 2.152,92 | 302.177,33 | 33.832,31 | 43.672,67 | 77.504,99 |

| 37 | 302.177,33 | 873,80 | 1.279,12 | 2.152,92 | 300.898,21 | 34.706,11 | 44.951,79 | 79.657,90 |

| 38 | 300.898,21 | 870,10 | 1.282,82 | 2.152,92 | 299.615,39 | 35.576,20 | 46.234,61 | 81.810,82 |

| 39 | 299.615,39 | 866,39 | 1.286,53 | 2.152,92 | 298.328,86 | 36.442,59 | 47.521,14 | 83.963,73 |

| 40 | 298.328,86 | 862,67 | 1.290,25 | 2.152,92 | 297.038,61 | 37.305,26 | 48.811,39 | 86.116,65 |

| 41 | 297.038,61 | 858,94 | 1.293,98 | 2.152,92 | 295.744,63 | 38.164,20 | 50.105,37 | 88.269,57 |

| 42 | 295.744,63 | 855,19 | 1.297,72 | 2.152,92 | 294.446,91 | 39.019,39 | 51.403,09 | 90.422,48 |

| 43 | 294.446,91 | 851,44 | 1.301,47 | 2.152,92 | 293.145,43 | 39.870,83 | 52.704,57 | 92.575,40 |

| 44 | 293.145,43 | 847,68 | 1.305,24 | 2.152,92 | 291.840,20 | 40.718,51 | 54.009,80 | 94.728,32 |

| 45 | 291.840,20 | 843,90 | 1.309,01 | 2.152,92 | 290.531,19 | 41.562,42 | 55.318,81 | 96.881,23 |

| 46 | 290.531,19 | 840,12 | 1.312,80 | 2.152,92 | 289.218,39 | 42.402,54 | 56.631,61 | 99.034,15 |

| 47 | 289.218,39 | 836,32 | 1.316,59 | 2.152,92 | 287.901,80 | 43.238,86 | 57.948,20 | 101.187,06 |

| 48 | 287.901,80 | 832,52 | 1.320,40 | 2.152,92 | 286.581,40 | 44.071,38 | 59.268,60 | 103.339,98 |

| 49 | 286.581,40 | 828,70 | 1.324,22 | 2.152,92 | 285.257,18 | 44.900,07 | 60.592,82 | 105.492,90 |

| 50 | 285.257,18 | 824,87 | 1.328,05 | 2.152,92 | 283.929,13 | 45.724,94 | 61.920,87 | 107.645,81 |

| 51 | 283.929,13 | 821,03 | 1.331,89 | 2.152,92 | 282.597,24 | 46.545,97 | 63.252,76 | 109.798,73 |

| 52 | 282.597,24 | 817,18 | 1.335,74 | 2.152,92 | 281.261,50 | 47.363,15 | 64.588,50 | 111.951,65 |

| 53 | 281.261,50 | 813,31 | 1.339,60 | 2.152,92 | 279.921,90 | 48.176,46 | 65.928,10 | 114.104,56 |

| 54 | 279.921,90 | 809,44 | 1.343,48 | 2.152,92 | 278.578,43 | 48.985,90 | 67.271,57 | 116.257,48 |

| 55 | 278.578,43 | 805,56 | 1.347,36 | 2.152,92 | 277.231,06 | 49.791,46 | 68.618,94 | 118.410,39 |

| 56 | 277.231,06 | 801,66 | 1.351,26 | 2.152,92 | 275.879,81 | 50.593,12 | 69.970,19 | 120.563,31 |

| 57 | 275.879,81 | 797,75 | 1.355,16 | 2.152,92 | 274.524,64 | 51.390,87 | 71.325,36 | 122.716,23 |

| 58 | 274.524,64 | 793,83 | 1.359,08 | 2.152,92 | 273.165,56 | 52.184,70 | 72.684,44 | 124.869,14 |

| 59 | 273.165,56 | 789,90 | 1.363,01 | 2.152,92 | 271.802,55 | 52.974,61 | 74.047,45 | 127.022,06 |

| 60 | 271.802,55 | 785,96 | 1.366,95 | 2.152,92 | 270.435,60 | 53.760,57 | 75.414,40 | 129.174,98 |

| 61 | 270.435,60 | 782,01 | 1.370,91 | 2.152,92 | 269.064,69 | 54.542,58 | 76.785,31 | 131.327,89 |

| 62 | 269.064,69 | 778,05 | 1.374,87 | 2.152,92 | 267.689,82 | 55.320,63 | 78.160,18 | 133.480,81 |

| 63 | 267.689,82 | 774,07 | 1.378,85 | 2.152,92 | 266.310,97 | 56.094,70 | 79.539,03 | 135.633,72 |

| 64 | 266.310,97 | 770,08 | 1.382,83 | 2.152,92 | 264.928,14 | 56.864,78 | 80.921,86 | 137.786,64 |

| 65 | 264.928,14 | 766,08 | 1.386,83 | 2.152,92 | 263.541,31 | 57.630,86 | 82.308,69 | 139.939,56 |

| 66 | 263.541,31 | 762,07 | 1.390,84 | 2.152,92 | 262.150,46 | 58.392,94 | 83.699,54 | 142.092,47 |

| 67 | 262.150,46 | 758,05 | 1.394,86 | 2.152,92 | 260.755,60 | 59.150,99 | 85.094,40 | 144.245,39 |

| 68 | 260.755,60 | 754,02 | 1.398,90 | 2.152,92 | 259.356,70 | 59.905,01 | 86.493,30 | 146.398,31 |

| 69 | 259.356,70 | 749,97 | 1.402,94 | 2.152,92 | 257.953,76 | 60.654,98 | 87.896,24 | 148.551,22 |

| 70 | 257.953,76 | 745,92 | 1.407,00 | 2.152,92 | 256.546,76 | 61.400,89 | 89.303,24 | 150.704,14 |

| 71 | 256.546,76 | 741,85 | 1.411,07 | 2.152,92 | 255.135,69 | 62.142,74 | 90.714,31 | 152.857,05 |

| 72 | 255.135,69 | 737,77 | 1.415,15 | 2.152,92 | 253.720,54 | 62.880,51 | 92.129,46 | 155.009,97 |

| 73 | 253.720,54 | 733,68 | 1.419,24 | 2.152,92 | 252.301,30 | 63.614,19 | 93.548,70 | 157.162,89 |

| 74 | 252.301,30 | 729,57 | 1.423,34 | 2.152,92 | 250.877,95 | 64.343,76 | 94.972,05 | 159.315,80 |

| 75 | 250.877,95 | 725,46 | 1.427,46 | 2.152,92 | 249.450,49 | 65.069,21 | 96.399,51 | 161.468,72 |

| 76 | 249.450,49 | 721,33 | 1.431,59 | 2.152,92 | 248.018,90 | 65.790,54 | 97.831,10 | 163.621,64 |

| 77 | 248.018,90 | 717,19 | 1.435,73 | 2.152,92 | 246.583,18 | 66.507,73 | 99.266,82 | 165.774,55 |

| 78 | 246.583,18 | 713,04 | 1.439,88 | 2.152,92 | 245.143,30 | 67.220,76 | 100.706,70 | 167.927,47 |

| 79 | 245.143,30 | 708,87 | 1.444,04 | 2.152,92 | 243.699,25 | 67.929,64 | 102.150,75 | 170.080,38 |

| 80 | 243.699,25 | 704,70 | 1.448,22 | 2.152,92 | 242.251,03 | 68.634,33 | 103.598,97 | 172.233,30 |

| 81 | 242.251,03 | 700,51 | 1.452,41 | 2.152,92 | 240.798,63 | 69.334,84 | 105.051,37 | 174.386,22 |

| 82 | 240.798,63 | 696,31 | 1.456,61 | 2.152,92 | 239.342,02 | 70.031,15 | 106.507,98 | 176.539,13 |

| 83 | 239.342,02 | 692,10 | 1.460,82 | 2.152,92 | 237.881,20 | 70.723,25 | 107.968,80 | 178.692,05 |

| 84 | 237.881,20 | 687,87 | 1.465,04 | 2.152,92 | 236.416,16 | 71.411,12 | 109.433,84 | 180.844,97 |

| 85 | 236.416,16 | 683,64 | 1.469,28 | 2.152,92 | 234.946,88 | 72.094,76 | 110.903,12 | 182.997,88 |

| 86 | 234.946,88 | 679,39 | 1.473,53 | 2.152,92 | 233.473,35 | 72.774,15 | 112.376,65 | 185.150,80 |

| 87 | 233.473,35 | 675,13 | 1.477,79 | 2.152,92 | 231.995,56 | 73.449,27 | 113.854,44 | 187.303,71 |

| 88 | 231.995,56 | 670,85 | 1.482,06 | 2.152,92 | 230.513,50 | 74.120,13 | 115.336,50 | 189.456,63 |

| 89 | 230.513,50 | 666,57 | 1.486,35 | 2.152,92 | 229.027,15 | 74.786,70 | 116.822,85 | 191.609,55 |

| 90 | 229.027,15 | 662,27 | 1.490,65 | 2.152,92 | 227.536,50 | 75.448,97 | 118.313,50 | 193.762,46 |

| 91 | 227.536,50 | 657,96 | 1.494,96 | 2.152,92 | 226.041,55 | 76.106,93 | 119.808,45 | 195.915,38 |

| 92 | 226.041,55 | 653,64 | 1.499,28 | 2.152,92 | 224.542,27 | 76.760,56 | 121.307,73 | 198.068,30 |

| 93 | 224.542,27 | 649,30 | 1.503,61 | 2.152,92 | 223.038,65 | 77.409,86 | 122.811,35 | 200.221,21 |

| 94 | 223.038,65 | 644,95 | 1.507,96 | 2.152,92 | 221.530,69 | 78.054,82 | 124.319,31 | 202.374,13 |

| 95 | 221.530,69 | 640,59 | 1.512,32 | 2.152,92 | 220.018,37 | 78.695,41 | 125.831,63 | 204.527,04 |

| 96 | 220.018,37 | 636,22 | 1.516,70 | 2.152,92 | 218.501,67 | 79.331,63 | 127.348,33 | 206.679,96 |

| 97 | 218.501,67 | 631,83 | 1.521,08 | 2.152,92 | 216.980,59 | 79.963,46 | 128.869,41 | 208.832,88 |

| 98 | 216.980,59 | 627,44 | 1.525,48 | 2.152,92 | 215.455,11 | 80.590,90 | 130.394,89 | 210.985,79 |

| 99 | 215.455,11 | 623,02 | 1.529,89 | 2.152,92 | 213.925,22 | 81.213,92 | 131.924,78 | 213.138,71 |

| 100 | 213.925,22 | 618,60 | 1.534,32 | 2.152,92 | 212.390,90 | 81.832,53 | 133.459,10 | 215.291,63 |

| 101 | 212.390,90 | 614,16 | 1.538,75 | 2.152,92 | 210.852,15 | 82.446,69 | 134.997,85 | 217.444,54 |

| 102 | 210.852,15 | 609,71 | 1.543,20 | 2.152,92 | 209.308,95 | 83.056,40 | 136.541,05 | 219.597,46 |

| 103 | 209.308,95 | 605,25 | 1.547,66 | 2.152,92 | 207.761,28 | 83.661,65 | 138.088,72 | 221.750,37 |

| 104 | 207.761,28 | 600,78 | 1.552,14 | 2.152,92 | 206.209,14 | 84.262,43 | 139.640,86 | 223.903,29 |

| 105 | 206.209,14 | 596,29 | 1.556,63 | 2.152,92 | 204.652,51 | 84.858,72 | 141.197,49 | 226.056,21 |

| 106 | 204.652,51 | 591,79 | 1.561,13 | 2.152,92 | 203.091,38 | 85.450,51 | 142.758,62 | 228.209,12 |

| 107 | 203.091,38 | 587,27 | 1.565,64 | 2.152,92 | 201.525,74 | 86.037,78 | 144.324,26 | 230.362,04 |

| 108 | 201.525,74 | 582,75 | 1.570,17 | 2.152,92 | 199.955,57 | 86.620,52 | 145.894,43 | 232.514,96 |

| 109 | 199.955,57 | 578,20 | 1.574,71 | 2.152,92 | 198.380,86 | 87.198,73 | 147.469,14 | 234.667,87 |

| 110 | 198.380,86 | 573,65 | 1.579,26 | 2.152,92 | 196.801,59 | 87.772,38 | 149.048,41 | 236.820,79 |

| 111 | 196.801,59 | 569,08 | 1.583,83 | 2.152,92 | 195.217,76 | 88.341,46 | 150.632,24 | 238.973,70 |

| 112 | 195.217,76 | 564,50 | 1.588,41 | 2.152,92 | 193.629,35 | 88.905,97 | 152.220,65 | 241.126,62 |

| 113 | 193.629,35 | 559,91 | 1.593,00 | 2.152,92 | 192.036,34 | 89.465,88 | 153.813,66 | 243.279,54 |

| 114 | 192.036,34 | 555,31 | 1.597,61 | 2.152,92 | 190.438,73 | 90.021,19 | 155.411,27 | 245.432,45 |

| 115 | 190.438,73 | 550,69 | 1.602,23 | 2.152,92 | 188.836,50 | 90.571,87 | 157.013,50 | 247.585,37 |

| 116 | 188.836,50 | 546,05 | 1.606,86 | 2.152,92 | 187.229,64 | 91.117,92 | 158.620,36 | 249.738,29 |

| 117 | 187.229,64 | 541,41 | 1.611,51 | 2.152,92 | 185.618,13 | 91.659,33 | 160.231,87 | 251.891,20 |

| 118 | 185.618,13 | 536,75 | 1.616,17 | 2.152,92 | 184.001,96 | 92.196,08 | 161.848,04 | 254.044,12 |

| 119 | 184.001,96 | 532,07 | 1.620,84 | 2.152,92 | 182.381,11 | 92.728,15 | 163.468,89 | 256.197,03 |

| 120 | 182.381,11 | 527,39 | 1.625,53 | 2.152,92 | 180.755,58 | 93.255,53 | 165.094,42 | 258.349,95 |

| 121 | 180.755,58 | 522,68 | 1.630,23 | 2.152,92 | 179.125,35 | 93.778,22 | 166.724,65 | 260.502,87 |

| 122 | 179.125,35 | 517,97 | 1.634,95 | 2.152,92 | 177.490,41 | 94.296,19 | 168.359,59 | 262.655,78 |

| 123 | 177.490,41 | 513,24 | 1.639,67 | 2.152,92 | 175.850,73 | 94.809,43 | 169.999,27 | 264.808,70 |

| 124 | 175.850,73 | 508,50 | 1.644,41 | 2.152,92 | 174.206,32 | 95.317,93 | 171.643,68 | 266.961,62 |

| 125 | 174.206,32 | 503,75 | 1.649,17 | 2.152,92 | 172.557,15 | 95.821,68 | 173.292,85 | 269.114,53 |

| 126 | 172.557,15 | 498,98 | 1.653,94 | 2.152,92 | 170.903,21 | 96.320,66 | 174.946,79 | 271.267,45 |

| 127 | 170.903,21 | 494,20 | 1.658,72 | 2.152,92 | 169.244,49 | 96.814,85 | 176.605,51 | 273.420,36 |

| 128 | 169.244,49 | 489,40 | 1.663,52 | 2.152,92 | 167.580,97 | 97.304,25 | 178.269,03 | 275.573,28 |

| 129 | 167.580,97 | 484,59 | 1.668,33 | 2.152,92 | 165.912,64 | 97.788,84 | 179.937,36 | 277.726,20 |

| 130 | 165.912,64 | 479,76 | 1.673,15 | 2.152,92 | 164.239,49 | 98.268,60 | 181.610,51 | 279.879,11 |

| 131 | 164.239,49 | 474,93 | 1.677,99 | 2.152,92 | 162.561,50 | 98.743,53 | 183.288,50 | 282.032,03 |

| 132 | 162.561,50 | 470,07 | 1.682,84 | 2.152,92 | 160.878,66 | 99.213,60 | 184.971,34 | 284.184,95 |

| 133 | 160.878,66 | 465,21 | 1.687,71 | 2.152,92 | 159.190,95 | 99.678,81 | 186.659,05 | 286.337,86 |

| 134 | 159.190,95 | 460,33 | 1.692,59 | 2.152,92 | 157.498,36 | 100.139,14 | 188.351,64 | 288.490,78 |

| 135 | 157.498,36 | 455,43 | 1.697,48 | 2.152,92 | 155.800,88 | 100.594,57 | 190.049,12 | 290.643,69 |

| 136 | 155.800,88 | 450,52 | 1.702,39 | 2.152,92 | 154.098,48 | 101.045,09 | 191.751,52 | 292.796,61 |

| 137 | 154.098,48 | 445,60 | 1.707,31 | 2.152,92 | 152.391,17 | 101.490,70 | 193.458,83 | 294.949,53 |

| 138 | 152.391,17 | 440,66 | 1.712,25 | 2.152,92 | 150.678,92 | 101.931,36 | 195.171,08 | 297.102,44 |

| 139 | 150.678,92 | 435,71 | 1.717,20 | 2.152,92 | 148.961,72 | 102.367,07 | 196.888,28 | 299.255,36 |

| 140 | 148.961,72 | 430,75 | 1.722,17 | 2.152,92 | 147.239,55 | 102.797,82 | 198.610,45 | 301.408,28 |

| 141 | 147.239,55 | 425,77 | 1.727,15 | 2.152,92 | 145.512,40 | 103.223,59 | 200.337,60 | 303.561,19 |

| 142 | 145.512,40 | 420,77 | 1.732,14 | 2.152,92 | 143.780,26 | 103.644,36 | 202.069,74 | 305.714,11 |

| 143 | 143.780,26 | 415,76 | 1.737,15 | 2.152,92 | 142.043,10 | 104.060,13 | 203.806,90 | 307.867,02 |

| 144 | 142.043,10 | 410,74 | 1.742,17 | 2.152,92 | 140.300,93 | 104.470,87 | 205.549,07 | 310.019,94 |

| 145 | 140.300,93 | 405,70 | 1.747,21 | 2.152,92 | 138.553,72 | 104.876,57 | 207.296,28 | 312.172,86 |

| 146 | 138.553,72 | 400,65 | 1.752,27 | 2.152,92 | 136.801,45 | 105.277,22 | 209.048,55 | 314.325,77 |

| 147 | 136.801,45 | 395,58 | 1.757,33 | 2.152,92 | 135.044,12 | 105.672,81 | 210.805,88 | 316.478,69 |

| 148 | 135.044,12 | 390,50 | 1.762,41 | 2.152,92 | 133.281,70 | 106.063,31 | 212.568,30 | 318.631,61 |

| 149 | 133.281,70 | 385,41 | 1.767,51 | 2.152,92 | 131.514,19 | 106.448,72 | 214.335,81 | 320.784,52 |

| 150 | 131.514,19 | 380,30 | 1.772,62 | 2.152,92 | 129.741,57 | 106.829,01 | 216.108,43 | 322.937,44 |

| 151 | 129.741,57 | 375,17 | 1.777,75 | 2.152,92 | 127.963,83 | 107.204,18 | 217.886,17 | 325.090,35 |

| 152 | 127.963,83 | 370,03 | 1.782,89 | 2.152,92 | 126.180,94 | 107.574,21 | 219.669,06 | 327.243,27 |

| 153 | 126.180,94 | 364,87 | 1.788,04 | 2.152,92 | 124.392,90 | 107.939,08 | 221.457,10 | 329.396,19 |

| 154 | 124.392,90 | 359,70 | 1.793,21 | 2.152,92 | 122.599,68 | 108.298,79 | 223.250,32 | 331.549,10 |

| 155 | 122.599,68 | 354,52 | 1.798,40 | 2.152,92 | 120.801,28 | 108.653,30 | 225.048,72 | 333.702,02 |

| 156 | 120.801,28 | 349,32 | 1.803,60 | 2.152,92 | 118.997,69 | 109.002,62 | 226.852,31 | 335.854,94 |

| 157 | 118.997,69 | 344,10 | 1.808,81 | 2.152,92 | 117.188,87 | 109.346,72 | 228.661,13 | 338.007,85 |

| 158 | 117.188,87 | 338,87 | 1.814,05 | 2.152,92 | 115.374,83 | 109.685,59 | 230.475,17 | 340.160,77 |

| 159 | 115.374,83 | 333,63 | 1.819,29 | 2.152,92 | 113.555,53 | 110.019,22 | 232.294,47 | 342.313,68 |

| 160 | 113.555,53 | 328,36 | 1.824,55 | 2.152,92 | 111.730,98 | 110.347,58 | 234.119,02 | 344.466,60 |

| 161 | 111.730,98 | 323,09 | 1.829,83 | 2.152,92 | 109.901,16 | 110.670,67 | 235.948,84 | 346.619,52 |

| 162 | 109.901,16 | 317,80 | 1.835,12 | 2.152,92 | 108.066,04 | 110.988,47 | 237.783,96 | 348.772,43 |

| 163 | 108.066,04 | 312,49 | 1.840,43 | 2.152,92 | 106.225,61 | 111.300,96 | 239.624,39 | 350.925,35 |

| 164 | 106.225,61 | 307,17 | 1.845,75 | 2.152,92 | 104.379,86 | 111.608,13 | 241.470,14 | 353.078,27 |

| 165 | 104.379,86 | 301,83 | 1.851,08 | 2.152,92 | 102.528,78 | 111.909,96 | 243.321,22 | 355.231,18 |

| 166 | 102.528,78 | 296,48 | 1.856,44 | 2.152,92 | 100.672,34 | 112.206,44 | 245.177,66 | 357.384,10 |

| 167 | 100.672,34 | 291,11 | 1.861,81 | 2.152,92 | 98.810,54 | 112.497,55 | 247.039,46 | 359.537,01 |

| 168 | 98.810,54 | 285,73 | 1.867,19 | 2.152,92 | 96.943,35 | 112.783,28 | 248.906,65 | 361.689,93 |

| 169 | 96.943,35 | 280,33 | 1.872,59 | 2.152,92 | 95.070,76 | 113.063,61 | 250.779,24 | 363.842,85 |

| 170 | 95.070,76 | 274,91 | 1.878,00 | 2.152,92 | 93.192,76 | 113.338,52 | 252.657,24 | 365.995,76 |

| 171 | 93.192,76 | 269,48 | 1.883,43 | 2.152,92 | 91.309,32 | 113.608,00 | 254.540,68 | 368.148,68 |

| 172 | 91.309,32 | 264,04 | 1.888,88 | 2.152,92 | 89.420,44 | 113.872,04 | 256.429,56 | 370.301,60 |

| 173 | 89.420,44 | 258,57 | 1.894,34 | 2.152,92 | 87.526,10 | 114.130,61 | 258.323,90 | 372.454,51 |

| 174 | 87.526,10 | 253,10 | 1.899,82 | 2.152,92 | 85.626,28 | 114.383,71 | 260.223,72 | 374.607,43 |

| 175 | 85.626,28 | 247,60 | 1.905,31 | 2.152,92 | 83.720,97 | 114.631,31 | 262.129,03 | 376.760,34 |

| 176 | 83.720,97 | 242,09 | 1.910,82 | 2.152,92 | 81.810,14 | 114.873,40 | 264.039,86 | 378.913,26 |

| 177 | 81.810,14 | 236,57 | 1.916,35 | 2.152,92 | 79.893,80 | 115.109,97 | 265.956,20 | 381.066,18 |

| 178 | 79.893,80 | 231,03 | 1.921,89 | 2.152,92 | 77.971,91 | 115.341,00 | 267.878,09 | 383.219,09 |

| 179 | 77.971,91 | 225,47 | 1.927,45 | 2.152,92 | 76.044,46 | 115.566,47 | 269.805,54 | 385.372,01 |

| 180 | 76.044,46 | 219,90 | 1.933,02 | 2.152,92 | 74.111,44 | 115.786,36 | 271.738,56 | 387.524,93 |

- 116.085,41€

- Zinsanteil

- 2.155,80€

- Monatsrate

- 3,48%

- Sollzins p.a.

- 3,54%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 1.002,97 | 1.152,83 | 2.155,80 | 344.697,17 | 1.002,97 | 1.152,83 | 2.155,80 |

| 2 | 344.697,17 | 999,62 | 1.156,18 | 2.155,80 | 343.540,99 | 2.002,59 | 2.309,01 | 4.311,60 |

| 3 | 343.540,99 | 996,27 | 1.159,53 | 2.155,80 | 342.381,46 | 2.998,86 | 3.468,54 | 6.467,40 |

| 4 | 342.381,46 | 992,91 | 1.162,89 | 2.155,80 | 341.218,57 | 3.991,76 | 4.631,43 | 8.623,19 |

| 5 | 341.218,57 | 989,53 | 1.166,26 | 2.155,80 | 340.052,30 | 4.981,30 | 5.797,70 | 10.778,99 |

| 6 | 340.052,30 | 986,15 | 1.169,65 | 2.155,80 | 338.882,66 | 5.967,45 | 6.967,34 | 12.934,79 |

| 7 | 338.882,66 | 982,76 | 1.173,04 | 2.155,80 | 337.709,62 | 6.950,21 | 8.140,38 | 15.090,59 |

| 8 | 337.709,62 | 979,36 | 1.176,44 | 2.155,80 | 336.533,18 | 7.929,57 | 9.316,82 | 17.246,39 |

| 9 | 336.533,18 | 975,95 | 1.179,85 | 2.155,80 | 335.353,33 | 8.905,51 | 10.496,67 | 19.402,19 |

| 10 | 335.353,33 | 972,52 | 1.183,27 | 2.155,80 | 334.170,05 | 9.878,04 | 11.679,95 | 21.557,98 |

| 11 | 334.170,05 | 969,09 | 1.186,71 | 2.155,80 | 332.983,35 | 10.847,13 | 12.866,65 | 23.713,78 |

| 12 | 332.983,35 | 965,65 | 1.190,15 | 2.155,80 | 331.793,20 | 11.812,78 | 14.056,80 | 25.869,58 |

| 13 | 331.793,20 | 962,20 | 1.193,60 | 2.155,80 | 330.599,60 | 12.774,98 | 15.250,40 | 28.025,38 |

| 14 | 330.599,60 | 958,74 | 1.197,06 | 2.155,80 | 329.402,54 | 13.733,72 | 16.447,46 | 30.181,18 |

| 15 | 329.402,54 | 955,27 | 1.200,53 | 2.155,80 | 328.202,01 | 14.688,99 | 17.647,99 | 32.336,98 |

| 16 | 328.202,01 | 951,79 | 1.204,01 | 2.155,80 | 326.998,00 | 15.640,77 | 18.852,00 | 34.492,77 |

| 17 | 326.998,00 | 948,29 | 1.207,50 | 2.155,80 | 325.790,50 | 16.589,07 | 20.059,50 | 36.648,57 |

| 18 | 325.790,50 | 944,79 | 1.211,01 | 2.155,80 | 324.579,49 | 17.533,86 | 21.270,51 | 38.804,37 |

| 19 | 324.579,49 | 941,28 | 1.214,52 | 2.155,80 | 323.364,97 | 18.475,14 | 22.485,03 | 40.960,17 |

| 20 | 323.364,97 | 937,76 | 1.218,04 | 2.155,80 | 322.146,93 | 19.412,90 | 23.703,07 | 43.115,97 |

| 21 | 322.146,93 | 934,23 | 1.221,57 | 2.155,80 | 320.925,36 | 20.347,12 | 24.924,64 | 45.271,77 |

| 22 | 320.925,36 | 930,68 | 1.225,11 | 2.155,80 | 319.700,24 | 21.277,81 | 26.149,76 | 47.427,56 |

| 23 | 319.700,24 | 927,13 | 1.228,67 | 2.155,80 | 318.471,58 | 22.204,94 | 27.378,42 | 49.583,36 |

| 24 | 318.471,58 | 923,57 | 1.232,23 | 2.155,80 | 317.239,35 | 23.128,51 | 28.610,65 | 51.739,16 |

| 25 | 317.239,35 | 919,99 | 1.235,80 | 2.155,80 | 316.003,54 | 24.048,50 | 29.846,46 | 53.894,96 |

| 26 | 316.003,54 | 916,41 | 1.239,39 | 2.155,80 | 314.764,15 | 24.964,91 | 31.085,85 | 56.050,76 |

| 27 | 314.764,15 | 912,82 | 1.242,98 | 2.155,80 | 313.521,17 | 25.877,73 | 32.328,83 | 58.206,56 |

| 28 | 313.521,17 | 909,21 | 1.246,59 | 2.155,80 | 312.274,59 | 26.786,94 | 33.575,41 | 60.362,35 |

| 29 | 312.274,59 | 905,60 | 1.250,20 | 2.155,80 | 311.024,38 | 27.692,53 | 34.825,62 | 62.518,15 |

| 30 | 311.024,38 | 901,97 | 1.253,83 | 2.155,80 | 309.770,56 | 28.594,51 | 36.079,44 | 64.673,95 |

| 31 | 309.770,56 | 898,33 | 1.257,46 | 2.155,80 | 308.513,09 | 29.492,84 | 37.336,91 | 66.829,75 |

| 32 | 308.513,09 | 894,69 | 1.261,11 | 2.155,80 | 307.251,98 | 30.387,53 | 38.598,02 | 68.985,55 |

| 33 | 307.251,98 | 891,03 | 1.264,77 | 2.155,80 | 305.987,21 | 31.278,56 | 39.862,79 | 71.141,35 |

| 34 | 305.987,21 | 887,36 | 1.268,44 | 2.155,80 | 304.718,78 | 32.165,92 | 41.131,22 | 73.297,14 |

| 35 | 304.718,78 | 883,68 | 1.272,11 | 2.155,80 | 303.446,66 | 33.049,61 | 42.403,34 | 75.452,94 |

| 36 | 303.446,66 | 880,00 | 1.275,80 | 2.155,80 | 302.170,86 | 33.929,60 | 43.679,14 | 77.608,74 |

| 37 | 302.170,86 | 876,30 | 1.279,50 | 2.155,80 | 300.891,36 | 34.805,90 | 44.958,64 | 79.764,54 |

| 38 | 300.891,36 | 872,58 | 1.283,21 | 2.155,80 | 299.608,15 | 35.678,48 | 46.241,85 | 81.920,34 |

| 39 | 299.608,15 | 868,86 | 1.286,93 | 2.155,80 | 298.321,21 | 36.547,35 | 47.528,79 | 84.076,14 |

| 40 | 298.321,21 | 865,13 | 1.290,67 | 2.155,80 | 297.030,54 | 37.412,48 | 48.819,46 | 86.231,93 |

| 41 | 297.030,54 | 861,39 | 1.294,41 | 2.155,80 | 295.736,13 | 38.273,87 | 50.113,87 | 88.387,73 |

| 42 | 295.736,13 | 857,63 | 1.298,16 | 2.155,80 | 294.437,97 | 39.131,50 | 51.412,03 | 90.543,53 |

| 43 | 294.437,97 | 853,87 | 1.301,93 | 2.155,80 | 293.136,04 | 39.985,37 | 52.713,96 | 92.699,33 |

| 44 | 293.136,04 | 850,09 | 1.305,70 | 2.155,80 | 291.830,34 | 40.835,47 | 54.019,66 | 94.855,13 |

| 45 | 291.830,34 | 846,31 | 1.309,49 | 2.155,80 | 290.520,85 | 41.681,77 | 55.329,15 | 97.010,93 |

| 46 | 290.520,85 | 842,51 | 1.313,29 | 2.155,80 | 289.207,56 | 42.524,28 | 56.642,44 | 99.166,72 |

| 47 | 289.207,56 | 838,70 | 1.317,10 | 2.155,80 | 287.890,46 | 43.362,99 | 57.959,54 | 101.322,52 |

| 48 | 287.890,46 | 834,88 | 1.320,92 | 2.155,80 | 286.569,55 | 44.197,87 | 59.280,45 | 103.478,32 |

| 49 | 286.569,55 | 831,05 | 1.324,75 | 2.155,80 | 285.244,80 | 45.028,92 | 60.605,20 | 105.634,12 |

| 50 | 285.244,80 | 827,21 | 1.328,59 | 2.155,80 | 283.916,21 | 45.856,13 | 61.933,79 | 107.789,92 |

| 51 | 283.916,21 | 823,36 | 1.332,44 | 2.155,80 | 282.583,77 | 46.679,49 | 63.266,23 | 109.945,72 |

| 52 | 282.583,77 | 819,49 | 1.336,31 | 2.155,80 | 281.247,47 | 47.498,98 | 64.602,53 | 112.101,51 |

| 53 | 281.247,47 | 815,62 | 1.340,18 | 2.155,80 | 279.907,29 | 48.314,60 | 65.942,71 | 114.257,31 |

| 54 | 279.907,29 | 811,73 | 1.344,07 | 2.155,80 | 278.563,22 | 49.126,33 | 67.286,78 | 116.413,11 |

| 55 | 278.563,22 | 807,83 | 1.347,97 | 2.155,80 | 277.215,25 | 49.934,16 | 68.634,75 | 118.568,91 |

| 56 | 277.215,25 | 803,92 | 1.351,87 | 2.155,80 | 275.863,38 | 50.738,09 | 69.986,62 | 120.724,71 |

| 57 | 275.863,38 | 800,00 | 1.355,79 | 2.155,80 | 274.507,58 | 51.538,09 | 71.342,42 | 122.880,51 |

| 58 | 274.507,58 | 796,07 | 1.359,73 | 2.155,80 | 273.147,86 | 52.334,16 | 72.702,14 | 125.036,30 |

| 59 | 273.147,86 | 792,13 | 1.363,67 | 2.155,80 | 271.784,19 | 53.126,29 | 74.065,81 | 127.192,10 |

| 60 | 271.784,19 | 788,17 | 1.367,62 | 2.155,80 | 270.416,56 | 53.914,46 | 75.433,44 | 129.347,90 |

| 61 | 270.416,56 | 784,21 | 1.371,59 | 2.155,80 | 269.044,97 | 54.698,67 | 76.805,03 | 131.503,70 |

| 62 | 269.044,97 | 780,23 | 1.375,57 | 2.155,80 | 267.669,41 | 55.478,90 | 78.180,59 | 133.659,50 |

| 63 | 267.669,41 | 776,24 | 1.379,56 | 2.155,80 | 266.289,85 | 56.255,14 | 79.560,15 | 135.815,30 |

| 64 | 266.289,85 | 772,24 | 1.383,56 | 2.155,80 | 264.906,29 | 57.027,38 | 80.943,71 | 137.971,09 |

| 65 | 264.906,29 | 768,23 | 1.387,57 | 2.155,80 | 263.518,72 | 57.795,61 | 82.331,28 | 140.126,89 |

| 66 | 263.518,72 | 764,20 | 1.391,59 | 2.155,80 | 262.127,13 | 58.559,82 | 83.722,87 | 142.282,69 |

| 67 | 262.127,13 | 760,17 | 1.395,63 | 2.155,80 | 260.731,50 | 59.319,99 | 85.118,50 | 144.438,49 |

| 68 | 260.731,50 | 756,12 | 1.399,68 | 2.155,80 | 259.331,82 | 60.076,11 | 86.518,18 | 146.594,29 |

| 69 | 259.331,82 | 752,06 | 1.403,74 | 2.155,80 | 257.928,08 | 60.828,17 | 87.921,92 | 148.750,09 |

| 70 | 257.928,08 | 747,99 | 1.407,81 | 2.155,80 | 256.520,28 | 61.576,16 | 89.329,72 | 150.905,88 |

| 71 | 256.520,28 | 743,91 | 1.411,89 | 2.155,80 | 255.108,39 | 62.320,07 | 90.741,61 | 153.061,68 |

| 72 | 255.108,39 | 739,81 | 1.415,98 | 2.155,80 | 253.692,40 | 63.059,88 | 92.157,60 | 155.217,48 |

| 73 | 253.692,40 | 735,71 | 1.420,09 | 2.155,80 | 252.272,31 | 63.795,59 | 93.577,69 | 157.373,28 |

| 74 | 252.272,31 | 731,59 | 1.424,21 | 2.155,80 | 250.848,11 | 64.527,18 | 95.001,89 | 159.529,08 |

| 75 | 250.848,11 | 727,46 | 1.428,34 | 2.155,80 | 249.419,77 | 65.254,64 | 96.430,23 | 161.684,88 |

| 76 | 249.419,77 | 723,32 | 1.432,48 | 2.155,80 | 247.987,29 | 65.977,96 | 97.862,71 | 163.840,67 |

| 77 | 247.987,29 | 719,16 | 1.436,64 | 2.155,80 | 246.550,65 | 66.697,12 | 99.299,35 | 165.996,47 |

| 78 | 246.550,65 | 715,00 | 1.440,80 | 2.155,80 | 245.109,85 | 67.412,12 | 100.740,15 | 168.152,27 |

| 79 | 245.109,85 | 710,82 | 1.444,98 | 2.155,80 | 243.664,87 | 68.122,94 | 102.185,13 | 170.308,07 |

| 80 | 243.664,87 | 706,63 | 1.449,17 | 2.155,80 | 242.215,70 | 68.829,57 | 103.634,30 | 172.463,87 |

| 81 | 242.215,70 | 702,43 | 1.453,37 | 2.155,80 | 240.762,33 | 69.531,99 | 105.087,67 | 174.619,67 |

| 82 | 240.762,33 | 698,21 | 1.457,59 | 2.155,80 | 239.304,74 | 70.230,20 | 106.545,26 | 176.775,46 |

| 83 | 239.304,74 | 693,98 | 1.461,81 | 2.155,80 | 237.842,92 | 70.924,19 | 108.007,08 | 178.931,26 |

| 84 | 237.842,92 | 689,74 | 1.466,05 | 2.155,80 | 236.376,87 | 71.613,93 | 109.473,13 | 181.087,06 |

| 85 | 236.376,87 | 685,49 | 1.470,31 | 2.155,80 | 234.906,56 | 72.299,42 | 110.943,44 | 183.242,86 |

| 86 | 234.906,56 | 681,23 | 1.474,57 | 2.155,80 | 233.432,00 | 72.980,65 | 112.418,00 | 185.398,66 |

| 87 | 233.432,00 | 676,95 | 1.478,85 | 2.155,80 | 231.953,15 | 73.657,60 | 113.896,85 | 187.554,46 |

| 88 | 231.953,15 | 672,66 | 1.483,13 | 2.155,80 | 230.470,02 | 74.330,27 | 115.379,98 | 189.710,25 |

| 89 | 230.470,02 | 668,36 | 1.487,44 | 2.155,80 | 228.982,58 | 74.998,63 | 116.867,42 | 191.866,05 |

| 90 | 228.982,58 | 664,05 | 1.491,75 | 2.155,80 | 227.490,83 | 75.662,68 | 118.359,17 | 194.021,85 |

| 91 | 227.490,83 | 659,72 | 1.496,07 | 2.155,80 | 225.994,76 | 76.322,40 | 119.855,24 | 196.177,65 |

| 92 | 225.994,76 | 655,38 | 1.500,41 | 2.155,80 | 224.494,34 | 76.977,79 | 121.355,66 | 198.333,45 |

| 93 | 224.494,34 | 651,03 | 1.504,76 | 2.155,80 | 222.989,58 | 77.628,82 | 122.860,42 | 200.489,25 |

| 94 | 222.989,58 | 646,67 | 1.509,13 | 2.155,80 | 221.480,45 | 78.275,49 | 124.369,55 | 202.645,04 |

| 95 | 221.480,45 | 642,29 | 1.513,51 | 2.155,80 | 219.966,94 | 78.917,79 | 125.883,06 | 204.800,84 |

| 96 | 219.966,94 | 637,90 | 1.517,89 | 2.155,80 | 218.449,05 | 79.555,69 | 127.400,95 | 206.956,64 |

| 97 | 218.449,05 | 633,50 | 1.522,30 | 2.155,80 | 216.926,75 | 80.189,19 | 128.923,25 | 209.112,44 |

| 98 | 216.926,75 | 629,09 | 1.526,71 | 2.155,80 | 215.400,04 | 80.818,28 | 130.449,96 | 211.268,24 |

| 99 | 215.400,04 | 624,66 | 1.531,14 | 2.155,80 | 213.868,91 | 81.442,94 | 131.981,09 | 213.424,04 |

| 100 | 213.868,91 | 620,22 | 1.535,58 | 2.155,80 | 212.333,33 | 82.063,16 | 133.516,67 | 215.579,83 |

| 101 | 212.333,33 | 615,77 | 1.540,03 | 2.155,80 | 210.793,29 | 82.678,93 | 135.056,71 | 217.735,63 |

| 102 | 210.793,29 | 611,30 | 1.544,50 | 2.155,80 | 209.248,80 | 83.290,23 | 136.601,20 | 219.891,43 |

| 103 | 209.248,80 | 606,82 | 1.548,98 | 2.155,80 | 207.699,82 | 83.897,05 | 138.150,18 | 222.047,23 |

| 104 | 207.699,82 | 602,33 | 1.553,47 | 2.155,80 | 206.146,35 | 84.499,38 | 139.703,65 | 224.203,03 |

| 105 | 206.146,35 | 597,82 | 1.557,97 | 2.155,80 | 204.588,38 | 85.097,20 | 141.261,62 | 226.358,83 |

| 106 | 204.588,38 | 593,31 | 1.562,49 | 2.155,80 | 203.025,89 | 85.690,51 | 142.824,11 | 228.514,62 |

| 107 | 203.025,89 | 588,78 | 1.567,02 | 2.155,80 | 201.458,86 | 86.279,28 | 144.391,14 | 230.670,42 |

| 108 | 201.458,86 | 584,23 | 1.571,57 | 2.155,80 | 199.887,29 | 86.863,51 | 145.962,71 | 232.826,22 |

| 109 | 199.887,29 | 579,67 | 1.576,13 | 2.155,80 | 198.311,17 | 87.443,19 | 147.538,83 | 234.982,02 |

| 110 | 198.311,17 | 575,10 | 1.580,70 | 2.155,80 | 196.730,47 | 88.018,29 | 149.119,53 | 237.137,82 |

| 111 | 196.730,47 | 570,52 | 1.585,28 | 2.155,80 | 195.145,19 | 88.588,81 | 150.704,81 | 239.293,62 |

| 112 | 195.145,19 | 565,92 | 1.589,88 | 2.155,80 | 193.555,32 | 89.154,73 | 152.294,68 | 241.449,41 |

| 113 | 193.555,32 | 561,31 | 1.594,49 | 2.155,80 | 191.960,83 | 89.716,04 | 153.889,17 | 243.605,21 |

| 114 | 191.960,83 | 556,69 | 1.599,11 | 2.155,80 | 190.361,72 | 90.272,73 | 155.488,28 | 245.761,01 |

| 115 | 190.361,72 | 552,05 | 1.603,75 | 2.155,80 | 188.757,97 | 90.824,78 | 157.092,03 | 247.916,81 |

| 116 | 188.757,97 | 547,40 | 1.608,40 | 2.155,80 | 187.149,57 | 91.372,17 | 158.700,43 | 250.072,61 |

| 117 | 187.149,57 | 542,73 | 1.613,06 | 2.155,80 | 185.536,50 | 91.914,91 | 160.313,50 | 252.228,41 |

| 118 | 185.536,50 | 538,06 | 1.617,74 | 2.155,80 | 183.918,76 | 92.452,96 | 161.931,24 | 254.384,20 |

| 119 | 183.918,76 | 533,36 | 1.622,43 | 2.155,80 | 182.296,33 | 92.986,33 | 163.553,67 | 256.540,00 |

| 120 | 182.296,33 | 528,66 | 1.627,14 | 2.155,80 | 180.669,19 | 93.514,99 | 165.180,81 | 258.695,80 |

| 121 | 180.669,19 | 523,94 | 1.631,86 | 2.155,80 | 179.037,33 | 94.038,93 | 166.812,67 | 260.851,60 |

| 122 | 179.037,33 | 519,21 | 1.636,59 | 2.155,80 | 177.400,74 | 94.558,14 | 168.449,26 | 263.007,40 |

| 123 | 177.400,74 | 514,46 | 1.641,34 | 2.155,80 | 175.759,40 | 95.072,60 | 170.090,60 | 265.163,20 |

| 124 | 175.759,40 | 509,70 | 1.646,10 | 2.155,80 | 174.113,31 | 95.582,30 | 171.736,69 | 267.318,99 |

| 125 | 174.113,31 | 504,93 | 1.650,87 | 2.155,80 | 172.462,44 | 96.087,23 | 173.387,56 | 269.474,79 |

| 126 | 172.462,44 | 500,14 | 1.655,66 | 2.155,80 | 170.806,78 | 96.587,37 | 175.043,22 | 271.630,59 |

| 127 | 170.806,78 | 495,34 | 1.660,46 | 2.155,80 | 169.146,32 | 97.082,71 | 176.703,68 | 273.786,39 |

| 128 | 169.146,32 | 490,52 | 1.665,27 | 2.155,80 | 167.481,05 | 97.573,23 | 178.368,95 | 275.942,19 |

| 129 | 167.481,05 | 485,70 | 1.670,10 | 2.155,80 | 165.810,94 | 98.058,93 | 180.039,06 | 278.097,99 |

| 130 | 165.810,94 | 480,85 | 1.674,95 | 2.155,80 | 164.136,00 | 98.539,78 | 181.714,00 | 280.253,78 |

| 131 | 164.136,00 | 475,99 | 1.679,80 | 2.155,80 | 162.456,19 | 99.015,78 | 183.393,81 | 282.409,58 |

| 132 | 162.456,19 | 471,12 | 1.684,68 | 2.155,80 | 160.771,52 | 99.486,90 | 185.078,48 | 284.565,38 |

| 133 | 160.771,52 | 466,24 | 1.689,56 | 2.155,80 | 159.081,96 | 99.953,14 | 186.768,04 | 286.721,18 |

| 134 | 159.081,96 | 461,34 | 1.694,46 | 2.155,80 | 157.387,50 | 100.414,47 | 188.462,50 | 288.876,98 |

| 135 | 157.387,50 | 456,42 | 1.699,37 | 2.155,80 | 155.688,12 | 100.870,90 | 190.161,88 | 291.032,78 |

| 136 | 155.688,12 | 451,50 | 1.704,30 | 2.155,80 | 153.983,82 | 101.322,39 | 191.866,18 | 293.188,57 |

| 137 | 153.983,82 | 446,55 | 1.709,25 | 2.155,80 | 152.274,57 | 101.768,95 | 193.575,43 | 295.344,37 |

| 138 | 152.274,57 | 441,60 | 1.714,20 | 2.155,80 | 150.560,37 | 102.210,54 | 195.289,63 | 297.500,17 |

| 139 | 150.560,37 | 436,63 | 1.719,17 | 2.155,80 | 148.841,20 | 102.647,17 | 197.008,80 | 299.655,97 |

| 140 | 148.841,20 | 431,64 | 1.724,16 | 2.155,80 | 147.117,04 | 103.078,81 | 198.732,96 | 301.811,77 |

| 141 | 147.117,04 | 426,64 | 1.729,16 | 2.155,80 | 145.387,88 | 103.505,45 | 200.462,12 | 303.967,57 |

| 142 | 145.387,88 | 421,62 | 1.734,17 | 2.155,80 | 143.653,71 | 103.927,07 | 202.196,29 | 306.123,36 |

| 143 | 143.653,71 | 416,60 | 1.739,20 | 2.155,80 | 141.914,50 | 104.343,67 | 203.935,50 | 308.279,16 |

| 144 | 141.914,50 | 411,55 | 1.744,25 | 2.155,80 | 140.170,26 | 104.755,22 | 205.679,74 | 310.434,96 |

| 145 | 140.170,26 | 406,49 | 1.749,30 | 2.155,80 | 138.420,95 | 105.161,71 | 207.429,05 | 312.590,76 |

| 146 | 138.420,95 | 401,42 | 1.754,38 | 2.155,80 | 136.666,58 | 105.563,13 | 209.183,42 | 314.746,56 |

| 147 | 136.666,58 | 396,33 | 1.759,47 | 2.155,80 | 134.907,11 | 105.959,47 | 210.942,89 | 316.902,36 |

| 148 | 134.907,11 | 391,23 | 1.764,57 | 2.155,80 | 133.142,54 | 106.350,70 | 212.707,46 | 319.058,15 |

| 149 | 133.142,54 | 386,11 | 1.769,68 | 2.155,80 | 131.372,86 | 106.736,81 | 214.477,14 | 321.213,95 |

| 150 | 131.372,86 | 380,98 | 1.774,82 | 2.155,80 | 129.598,04 | 107.117,79 | 216.251,96 | 323.369,75 |

| 151 | 129.598,04 | 375,83 | 1.779,96 | 2.155,80 | 127.818,08 | 107.493,63 | 218.031,92 | 325.525,55 |

| 152 | 127.818,08 | 370,67 | 1.785,13 | 2.155,80 | 126.032,95 | 107.864,30 | 219.817,05 | 327.681,35 |

| 153 | 126.032,95 | 365,50 | 1.790,30 | 2.155,80 | 124.242,65 | 108.229,79 | 221.607,35 | 329.837,15 |

| 154 | 124.242,65 | 360,30 | 1.795,49 | 2.155,80 | 122.447,15 | 108.590,10 | 223.402,85 | 331.992,94 |

| 155 | 122.447,15 | 355,10 | 1.800,70 | 2.155,80 | 120.646,45 | 108.945,19 | 225.203,55 | 334.148,74 |

| 156 | 120.646,45 | 349,87 | 1.805,92 | 2.155,80 | 118.840,53 | 109.295,07 | 227.009,47 | 336.304,54 |

| 157 | 118.840,53 | 344,64 | 1.811,16 | 2.155,80 | 117.029,37 | 109.639,71 | 228.820,63 | 338.460,34 |

| 158 | 117.029,37 | 339,39 | 1.816,41 | 2.155,80 | 115.212,95 | 109.979,09 | 230.637,05 | 340.616,14 |

| 159 | 115.212,95 | 334,12 | 1.821,68 | 2.155,80 | 113.391,27 | 110.313,21 | 232.458,73 | 342.771,94 |

| 160 | 113.391,27 | 328,83 | 1.826,96 | 2.155,80 | 111.564,31 | 110.642,04 | 234.285,69 | 344.927,73 |

| 161 | 111.564,31 | 323,54 | 1.832,26 | 2.155,80 | 109.732,05 | 110.965,58 | 236.117,95 | 347.083,53 |

| 162 | 109.732,05 | 318,22 | 1.837,58 | 2.155,80 | 107.894,47 | 111.283,80 | 237.955,53 | 349.239,33 |

| 163 | 107.894,47 | 312,89 | 1.842,90 | 2.155,80 | 106.051,57 | 111.596,70 | 239.798,43 | 351.395,13 |

| 164 | 106.051,57 | 307,55 | 1.848,25 | 2.155,80 | 104.203,32 | 111.904,25 | 241.646,68 | 353.550,93 |

| 165 | 104.203,32 | 302,19 | 1.853,61 | 2.155,80 | 102.349,71 | 112.206,44 | 243.500,29 | 355.706,73 |

| 166 | 102.349,71 | 296,81 | 1.858,98 | 2.155,80 | 100.490,73 | 112.503,25 | 245.359,27 | 357.862,52 |

| 167 | 100.490,73 | 291,42 | 1.864,38 | 2.155,80 | 98.626,35 | 112.794,67 | 247.223,65 | 360.018,32 |

| 168 | 98.626,35 | 286,02 | 1.869,78 | 2.155,80 | 96.756,57 | 113.080,69 | 249.093,43 | 362.174,12 |

| 169 | 96.756,57 | 280,59 | 1.875,20 | 2.155,80 | 94.881,37 | 113.361,28 | 250.968,63 | 364.329,92 |

| 170 | 94.881,37 | 275,16 | 1.880,64 | 2.155,80 | 93.000,72 | 113.636,44 | 252.849,28 | 366.485,72 |

| 171 | 93.000,72 | 269,70 | 1.886,10 | 2.155,80 | 91.114,63 | 113.906,14 | 254.735,37 | 368.641,52 |

| 172 | 91.114,63 | 264,23 | 1.891,57 | 2.155,80 | 89.223,06 | 114.170,37 | 256.626,94 | 370.797,31 |

| 173 | 89.223,06 | 258,75 | 1.897,05 | 2.155,80 | 87.326,01 | 114.429,12 | 258.523,99 | 372.953,11 |

| 174 | 87.326,01 | 253,25 | 1.902,55 | 2.155,80 | 85.423,46 | 114.682,37 | 260.426,54 | 375.108,91 |

| 175 | 85.423,46 | 247,73 | 1.908,07 | 2.155,80 | 83.515,39 | 114.930,09 | 262.334,61 | 377.264,71 |

| 176 | 83.515,39 | 242,19 | 1.913,60 | 2.155,80 | 81.601,78 | 115.172,29 | 264.248,22 | 379.420,51 |

| 177 | 81.601,78 | 236,65 | 1.919,15 | 2.155,80 | 79.682,63 | 115.408,93 | 266.167,37 | 381.576,31 |

| 178 | 79.682,63 | 231,08 | 1.924,72 | 2.155,80 | 77.757,91 | 115.640,01 | 268.092,09 | 383.732,10 |

| 179 | 77.757,91 | 225,50 | 1.930,30 | 2.155,80 | 75.827,61 | 115.865,51 | 270.022,39 | 385.887,90 |

| 180 | 75.827,61 | 219,90 | 1.935,90 | 2.155,80 | 73.891,71 | 116.085,41 | 271.958,29 | 388.043,70 |

- 121.429,45€

- Zinsanteil

- 2.207,68€

- Monatsrate

- 3,66%

- Sollzins p.a.

- 3,74%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 1.054,84 | 1.152,83 | 2.207,68 | 344.697,17 | 1.054,84 | 1.152,83 | 2.207,68 |

| 2 | 344.697,17 | 1.051,33 | 1.156,35 | 2.207,68 | 343.540,82 | 2.106,17 | 2.309,18 | 4.415,35 |

| 3 | 343.540,82 | 1.047,80 | 1.159,88 | 2.207,68 | 342.380,94 | 3.153,97 | 3.469,06 | 6.623,03 |

| 4 | 342.380,94 | 1.044,26 | 1.163,41 | 2.207,68 | 341.217,53 | 4.198,23 | 4.632,47 | 8.830,70 |

| 5 | 341.217,53 | 1.040,71 | 1.166,96 | 2.207,68 | 340.050,56 | 5.238,94 | 5.799,44 | 11.038,38 |

| 6 | 340.050,56 | 1.037,15 | 1.170,52 | 2.207,68 | 338.880,04 | 6.276,10 | 6.969,96 | 13.246,06 |

| 7 | 338.880,04 | 1.033,58 | 1.174,09 | 2.207,68 | 337.705,95 | 7.309,68 | 8.144,05 | 15.453,73 |

| 8 | 337.705,95 | 1.030,00 | 1.177,67 | 2.207,68 | 336.528,28 | 8.339,69 | 9.321,72 | 17.661,41 |

| 9 | 336.528,28 | 1.026,41 | 1.181,26 | 2.207,68 | 335.347,01 | 9.366,10 | 10.502,99 | 19.869,08 |

| 10 | 335.347,01 | 1.022,81 | 1.184,87 | 2.207,68 | 334.162,15 | 10.388,90 | 11.687,85 | 22.076,76 |

| 11 | 334.162,15 | 1.019,19 | 1.188,48 | 2.207,68 | 332.973,67 | 11.408,10 | 12.876,33 | 24.284,43 |

| 12 | 332.973,67 | 1.015,57 | 1.192,11 | 2.207,68 | 331.781,56 | 12.423,67 | 14.068,44 | 26.492,11 |

| 13 | 331.781,56 | 1.011,93 | 1.195,74 | 2.207,68 | 330.585,82 | 13.435,60 | 15.264,18 | 28.699,79 |

| 14 | 330.585,82 | 1.008,29 | 1.199,39 | 2.207,68 | 329.386,43 | 14.443,89 | 16.463,57 | 30.907,46 |

| 15 | 329.386,43 | 1.004,63 | 1.203,05 | 2.207,68 | 328.183,38 | 15.448,52 | 17.666,62 | 33.115,14 |

| 16 | 328.183,38 | 1.000,96 | 1.206,72 | 2.207,68 | 326.976,66 | 16.449,48 | 18.873,34 | 35.322,81 |

| 17 | 326.976,66 | 997,28 | 1.210,40 | 2.207,68 | 325.766,27 | 17.446,76 | 20.083,73 | 37.530,49 |

| 18 | 325.766,27 | 993,59 | 1.214,09 | 2.207,68 | 324.552,18 | 18.440,34 | 21.297,82 | 39.738,17 |

| 19 | 324.552,18 | 989,88 | 1.217,79 | 2.207,68 | 323.334,39 | 19.430,23 | 22.515,61 | 41.945,84 |

| 20 | 323.334,39 | 986,17 | 1.221,51 | 2.207,68 | 322.112,88 | 20.416,40 | 23.737,12 | 44.153,52 |

| 21 | 322.112,88 | 982,44 | 1.225,23 | 2.207,68 | 320.887,65 | 21.398,84 | 24.962,35 | 46.361,19 |

| 22 | 320.887,65 | 978,71 | 1.228,97 | 2.207,68 | 319.658,68 | 22.377,55 | 26.191,32 | 48.568,87 |

| 23 | 319.658,68 | 974,96 | 1.232,72 | 2.207,68 | 318.425,96 | 23.352,51 | 27.424,04 | 50.776,54 |

| 24 | 318.425,96 | 971,20 | 1.236,48 | 2.207,68 | 317.189,49 | 24.323,71 | 28.660,51 | 52.984,22 |

| 25 | 317.189,49 | 967,43 | 1.240,25 | 2.207,68 | 315.949,24 | 25.291,14 | 29.900,76 | 55.191,90 |

| 26 | 315.949,24 | 963,65 | 1.244,03 | 2.207,68 | 314.705,21 | 26.254,78 | 31.144,79 | 57.399,57 |

| 27 | 314.705,21 | 959,85 | 1.247,82 | 2.207,68 | 313.457,38 | 27.214,63 | 32.392,62 | 59.607,25 |

| 28 | 313.457,38 | 956,05 | 1.251,63 | 2.207,68 | 312.205,75 | 28.170,68 | 33.644,25 | 61.814,92 |

| 29 | 312.205,75 | 952,23 | 1.255,45 | 2.207,68 | 310.950,30 | 29.122,90 | 34.899,70 | 64.022,60 |

| 30 | 310.950,30 | 948,40 | 1.259,28 | 2.207,68 | 309.691,03 | 30.071,30 | 36.158,97 | 66.230,28 |

| 31 | 309.691,03 | 944,56 | 1.263,12 | 2.207,68 | 308.427,91 | 31.015,86 | 37.422,09 | 68.437,95 |

| 32 | 308.427,91 | 940,71 | 1.266,97 | 2.207,68 | 307.160,94 | 31.956,56 | 38.689,06 | 70.645,63 |

| 33 | 307.160,94 | 936,84 | 1.270,83 | 2.207,68 | 305.890,10 | 32.893,41 | 39.959,90 | 72.853,30 |

| 34 | 305.890,10 | 932,96 | 1.274,71 | 2.207,68 | 304.615,39 | 33.826,37 | 41.234,61 | 75.060,98 |

| 35 | 304.615,39 | 929,08 | 1.278,60 | 2.207,68 | 303.336,79 | 34.755,45 | 42.513,21 | 77.268,65 |

| 36 | 303.336,79 | 925,18 | 1.282,50 | 2.207,68 | 302.054,29 | 35.680,62 | 43.795,71 | 79.476,33 |

| 37 | 302.054,29 | 921,27 | 1.286,41 | 2.207,68 | 300.767,88 | 36.601,89 | 45.082,12 | 81.684,01 |

| 38 | 300.767,88 | 917,34 | 1.290,33 | 2.207,68 | 299.477,55 | 37.519,23 | 46.372,45 | 83.891,68 |

| 39 | 299.477,55 | 913,41 | 1.294,27 | 2.207,68 | 298.183,28 | 38.432,64 | 47.666,72 | 86.099,36 |

| 40 | 298.183,28 | 909,46 | 1.298,22 | 2.207,68 | 296.885,06 | 39.342,10 | 48.964,94 | 88.307,03 |

| 41 | 296.885,06 | 905,50 | 1.302,18 | 2.207,68 | 295.582,89 | 40.247,60 | 50.267,11 | 90.514,71 |

| 42 | 295.582,89 | 901,53 | 1.306,15 | 2.207,68 | 294.276,74 | 41.149,13 | 51.573,26 | 92.722,39 |

| 43 | 294.276,74 | 897,54 | 1.310,13 | 2.207,68 | 292.966,61 | 42.046,67 | 52.883,39 | 94.930,06 |

| 44 | 292.966,61 | 893,55 | 1.314,13 | 2.207,68 | 291.652,48 | 42.940,22 | 54.197,52 | 97.137,74 |

| 45 | 291.652,48 | 889,54 | 1.318,14 | 2.207,68 | 290.334,35 | 43.829,76 | 55.515,65 | 99.345,41 |

| 46 | 290.334,35 | 885,52 | 1.322,16 | 2.207,68 | 289.012,19 | 44.715,28 | 56.837,81 | 101.553,09 |

| 47 | 289.012,19 | 881,49 | 1.326,19 | 2.207,68 | 287.686,00 | 45.596,76 | 58.164,00 | 103.760,76 |

| 48 | 287.686,00 | 877,44 | 1.330,23 | 2.207,68 | 286.355,77 | 46.474,21 | 59.494,23 | 105.968,44 |

| 49 | 286.355,77 | 873,39 | 1.334,29 | 2.207,68 | 285.021,48 | 47.347,59 | 60.828,52 | 108.176,12 |

| 50 | 285.021,48 | 869,32 | 1.338,36 | 2.207,68 | 283.683,12 | 48.216,91 | 62.166,88 | 110.383,79 |

| 51 | 283.683,12 | 865,23 | 1.342,44 | 2.207,68 | 282.340,67 | 49.082,14 | 63.509,33 | 112.591,47 |

| 52 | 282.340,67 | 861,14 | 1.346,54 | 2.207,68 | 280.994,14 | 49.943,28 | 64.855,86 | 114.799,14 |

| 53 | 280.994,14 | 857,03 | 1.350,64 | 2.207,68 | 279.643,49 | 50.800,31 | 66.206,51 | 117.006,82 |

| 54 | 279.643,49 | 852,91 | 1.354,76 | 2.207,68 | 278.288,73 | 51.653,22 | 67.561,27 | 119.214,50 |

| 55 | 278.288,73 | 848,78 | 1.358,90 | 2.207,68 | 276.929,83 | 52.502,01 | 68.920,17 | 121.422,17 |

| 56 | 276.929,83 | 844,64 | 1.363,04 | 2.207,68 | 275.566,79 | 53.346,64 | 70.283,21 | 123.629,85 |

| 57 | 275.566,79 | 840,48 | 1.367,20 | 2.207,68 | 274.199,60 | 54.187,12 | 71.650,40 | 125.837,52 |

| 58 | 274.199,60 | 836,31 | 1.371,37 | 2.207,68 | 272.828,23 | 55.023,43 | 73.021,77 | 128.045,20 |

| 59 | 272.828,23 | 832,13 | 1.375,55 | 2.207,68 | 271.452,68 | 55.855,55 | 74.397,32 | 130.252,87 |

| 60 | 271.452,68 | 827,93 | 1.379,75 | 2.207,68 | 270.072,94 | 56.683,49 | 75.777,06 | 132.460,55 |

| 61 | 270.072,94 | 823,72 | 1.383,95 | 2.207,68 | 268.688,98 | 57.507,21 | 77.161,02 | 134.668,23 |

| 62 | 268.688,98 | 819,50 | 1.388,17 | 2.207,68 | 267.300,81 | 58.326,71 | 78.549,19 | 136.875,90 |

| 63 | 267.300,81 | 815,27 | 1.392,41 | 2.207,68 | 265.908,40 | 59.141,98 | 79.941,60 | 139.083,58 |

| 64 | 265.908,40 | 811,02 | 1.396,66 | 2.207,68 | 264.511,74 | 59.953,00 | 81.338,26 | 141.291,25 |

| 65 | 264.511,74 | 806,76 | 1.400,92 | 2.207,68 | 263.110,83 | 60.759,76 | 82.739,17 | 143.498,93 |

| 66 | 263.110,83 | 802,49 | 1.405,19 | 2.207,68 | 261.705,64 | 61.562,25 | 84.144,36 | 145.706,61 |

| 67 | 261.705,64 | 798,20 | 1.409,47 | 2.207,68 | 260.296,17 | 62.360,45 | 85.553,83 | 147.914,28 |

| 68 | 260.296,17 | 793,90 | 1.413,77 | 2.207,68 | 258.882,40 | 63.154,35 | 86.967,60 | 150.121,96 |

| 69 | 258.882,40 | 789,59 | 1.418,08 | 2.207,68 | 257.464,31 | 63.943,94 | 88.385,69 | 152.329,63 |

| 70 | 257.464,31 | 785,27 | 1.422,41 | 2.207,68 | 256.041,90 | 64.729,21 | 89.808,10 | 154.537,31 |

| 71 | 256.041,90 | 780,93 | 1.426,75 | 2.207,68 | 254.615,15 | 65.510,14 | 91.234,85 | 156.744,98 |

| 72 | 254.615,15 | 776,58 | 1.431,10 | 2.207,68 | 253.184,05 | 66.286,71 | 92.665,95 | 158.952,66 |

| 73 | 253.184,05 | 772,21 | 1.435,46 | 2.207,68 | 251.748,59 | 67.058,92 | 94.101,41 | 161.160,34 |

| 74 | 251.748,59 | 767,83 | 1.439,84 | 2.207,68 | 250.308,75 | 67.826,76 | 95.541,25 | 163.368,01 |

| 75 | 250.308,75 | 763,44 | 1.444,23 | 2.207,68 | 248.864,51 | 68.590,20 | 96.985,49 | 165.575,69 |

| 76 | 248.864,51 | 759,04 | 1.448,64 | 2.207,68 | 247.415,87 | 69.349,24 | 98.434,13 | 167.783,36 |

| 77 | 247.415,87 | 754,62 | 1.453,06 | 2.207,68 | 245.962,82 | 70.103,85 | 99.887,18 | 169.991,04 |

| 78 | 245.962,82 | 750,19 | 1.457,49 | 2.207,68 | 244.505,33 | 70.854,04 | 101.344,67 | 172.198,72 |

| 79 | 244.505,33 | 745,74 | 1.461,93 | 2.207,68 | 243.043,39 | 71.599,78 | 102.806,61 | 174.406,39 |

| 80 | 243.043,39 | 741,28 | 1.466,39 | 2.207,68 | 241.577,00 | 72.341,06 | 104.273,00 | 176.614,07 |

| 81 | 241.577,00 | 736,81 | 1.470,87 | 2.207,68 | 240.106,13 | 73.077,87 | 105.743,87 | 178.821,74 |

| 82 | 240.106,13 | 732,32 | 1.475,35 | 2.207,68 | 238.630,78 | 73.810,20 | 107.219,22 | 181.029,42 |

| 83 | 238.630,78 | 727,82 | 1.479,85 | 2.207,68 | 237.150,93 | 74.538,02 | 108.699,07 | 183.237,09 |

| 84 | 237.150,93 | 723,31 | 1.484,37 | 2.207,68 | 235.666,56 | 75.261,33 | 110.183,44 | 185.444,77 |

| 85 | 235.666,56 | 718,78 | 1.488,89 | 2.207,68 | 234.177,67 | 75.980,12 | 111.672,33 | 187.652,45 |

| 86 | 234.177,67 | 714,24 | 1.493,43 | 2.207,68 | 232.684,24 | 76.694,36 | 113.165,76 | 189.860,12 |

| 87 | 232.684,24 | 709,69 | 1.497,99 | 2.207,68 | 231.186,25 | 77.404,04 | 114.663,75 | 192.067,80 |

| 88 | 231.186,25 | 705,12 | 1.502,56 | 2.207,68 | 229.683,69 | 78.109,16 | 116.166,31 | 194.275,47 |

| 89 | 229.683,69 | 700,54 | 1.507,14 | 2.207,68 | 228.176,55 | 78.809,70 | 117.673,45 | 196.483,15 |

| 90 | 228.176,55 | 695,94 | 1.511,74 | 2.207,68 | 226.664,81 | 79.505,64 | 119.185,19 | 198.690,83 |

| 91 | 226.664,81 | 691,33 | 1.516,35 | 2.207,68 | 225.148,46 | 80.196,96 | 120.701,54 | 200.898,50 |

| 92 | 225.148,46 | 686,70 | 1.520,97 | 2.207,68 | 223.627,49 | 80.883,67 | 122.222,51 | 203.106,18 |

| 93 | 223.627,49 | 682,06 | 1.525,61 | 2.207,68 | 222.101,88 | 81.565,73 | 123.748,12 | 205.313,85 |

| 94 | 222.101,88 | 677,41 | 1.530,27 | 2.207,68 | 220.571,61 | 82.243,14 | 125.278,39 | 207.521,53 |

| 95 | 220.571,61 | 672,74 | 1.534,93 | 2.207,68 | 219.036,68 | 82.915,88 | 126.813,32 | 209.729,20 |

| 96 | 219.036,68 | 668,06 | 1.539,61 | 2.207,68 | 217.497,07 | 83.583,95 | 128.352,93 | 211.936,88 |

| 97 | 217.497,07 | 663,37 | 1.544,31 | 2.207,68 | 215.952,76 | 84.247,31 | 129.897,24 | 214.144,56 |

| 98 | 215.952,76 | 658,66 | 1.549,02 | 2.207,68 | 214.403,74 | 84.905,97 | 131.446,26 | 216.352,23 |

| 99 | 214.403,74 | 653,93 | 1.553,74 | 2.207,68 | 212.849,99 | 85.559,90 | 133.000,01 | 218.559,91 |

| 100 | 212.849,99 | 649,19 | 1.558,48 | 2.207,68 | 211.291,51 | 86.209,09 | 134.558,49 | 220.767,58 |

| 101 | 211.291,51 | 644,44 | 1.563,24 | 2.207,68 | 209.728,27 | 86.853,53 | 136.121,73 | 222.975,26 |

| 102 | 209.728,27 | 639,67 | 1.568,00 | 2.207,68 | 208.160,27 | 87.493,20 | 137.689,73 | 225.182,94 |

| 103 | 208.160,27 | 634,89 | 1.572,79 | 2.207,68 | 206.587,48 | 88.128,09 | 139.262,52 | 227.390,61 |

| 104 | 206.587,48 | 630,09 | 1.577,58 | 2.207,68 | 205.009,90 | 88.758,18 | 140.840,10 | 229.598,29 |

| 105 | 205.009,90 | 625,28 | 1.582,40 | 2.207,68 | 203.427,50 | 89.383,46 | 142.422,50 | 231.805,96 |

| 106 | 203.427,50 | 620,45 | 1.587,22 | 2.207,68 | 201.840,28 | 90.003,92 | 144.009,72 | 234.013,64 |

| 107 | 201.840,28 | 615,61 | 1.592,06 | 2.207,68 | 200.248,22 | 90.619,53 | 145.601,78 | 236.221,31 |

| 108 | 200.248,22 | 610,76 | 1.596,92 | 2.207,68 | 198.651,30 | 91.230,29 | 147.198,70 | 238.428,99 |

| 109 | 198.651,30 | 605,89 | 1.601,79 | 2.207,68 | 197.049,51 | 91.836,17 | 148.800,49 | 240.636,67 |

| 110 | 197.049,51 | 601,00 | 1.606,67 | 2.207,68 | 195.442,83 | 92.437,17 | 150.407,17 | 242.844,34 |

| 111 | 195.442,83 | 596,10 | 1.611,58 | 2.207,68 | 193.831,26 | 93.033,28 | 152.018,74 | 245.052,02 |

| 112 | 193.831,26 | 591,19 | 1.616,49 | 2.207,68 | 192.214,77 | 93.624,46 | 153.635,23 | 247.259,69 |

| 113 | 192.214,77 | 586,26 | 1.621,42 | 2.207,68 | 190.593,35 | 94.210,72 | 155.256,65 | 249.467,37 |

| 114 | 190.593,35 | 581,31 | 1.626,37 | 2.207,68 | 188.966,98 | 94.792,03 | 156.883,02 | 251.675,05 |

| 115 | 188.966,98 | 576,35 | 1.631,33 | 2.207,68 | 187.335,65 | 95.368,37 | 158.514,35 | 253.882,72 |

| 116 | 187.335,65 | 571,37 | 1.636,30 | 2.207,68 | 185.699,35 | 95.939,75 | 160.150,65 | 256.090,40 |

| 117 | 185.699,35 | 566,38 | 1.641,29 | 2.207,68 | 184.058,06 | 96.506,13 | 161.791,94 | 258.298,07 |

| 118 | 184.058,06 | 561,38 | 1.646,30 | 2.207,68 | 182.411,76 | 97.067,51 | 163.438,24 | 260.505,75 |

| 119 | 182.411,76 | 556,36 | 1.651,32 | 2.207,68 | 180.760,44 | 97.623,86 | 165.089,56 | 262.713,42 |

| 120 | 180.760,44 | 551,32 | 1.656,36 | 2.207,68 | 179.104,08 | 98.175,18 | 166.745,92 | 264.921,10 |

| 121 | 179.104,08 | 546,27 | 1.661,41 | 2.207,68 | 177.442,68 | 98.721,45 | 168.407,32 | 267.128,78 |

| 122 | 177.442,68 | 541,20 | 1.666,48 | 2.207,68 | 175.776,20 | 99.262,65 | 170.073,80 | 269.336,45 |

| 123 | 175.776,20 | 536,12 | 1.671,56 | 2.207,68 | 174.104,64 | 99.798,77 | 171.745,36 | 271.544,13 |

| 124 | 174.104,64 | 531,02 | 1.676,66 | 2.207,68 | 172.427,98 | 100.329,79 | 173.422,02 | 273.751,80 |

| 125 | 172.427,98 | 525,91 | 1.681,77 | 2.207,68 | 170.746,21 | 100.855,69 | 175.103,79 | 275.959,48 |

| 126 | 170.746,21 | 520,78 | 1.686,90 | 2.207,68 | 169.059,31 | 101.376,47 | 176.790,69 | 278.167,16 |

| 127 | 169.059,31 | 515,63 | 1.692,04 | 2.207,68 | 167.367,27 | 101.892,10 | 178.482,73 | 280.374,83 |

| 128 | 167.367,27 | 510,47 | 1.697,21 | 2.207,68 | 165.670,06 | 102.402,57 | 180.179,94 | 282.582,51 |

| 129 | 165.670,06 | 505,29 | 1.702,38 | 2.207,68 | 163.967,68 | 102.907,86 | 181.882,32 | 284.790,18 |

| 130 | 163.967,68 | 500,10 | 1.707,57 | 2.207,68 | 162.260,11 | 103.407,97 | 183.589,89 | 286.997,86 |

| 131 | 162.260,11 | 494,89 | 1.712,78 | 2.207,68 | 160.547,32 | 103.902,86 | 185.302,68 | 289.205,53 |

| 132 | 160.547,32 | 489,67 | 1.718,01 | 2.207,68 | 158.829,32 | 104.392,53 | 187.020,68 | 291.413,21 |

| 133 | 158.829,32 | 484,43 | 1.723,25 | 2.207,68 | 157.106,07 | 104.876,96 | 188.743,93 | 293.620,89 |

| 134 | 157.106,07 | 479,17 | 1.728,50 | 2.207,68 | 155.377,57 | 105.356,13 | 190.472,43 | 295.828,56 |

| 135 | 155.377,57 | 473,90 | 1.733,77 | 2.207,68 | 153.643,80 | 105.830,03 | 192.206,20 | 298.036,24 |

| 136 | 153.643,80 | 468,61 | 1.739,06 | 2.207,68 | 151.904,73 | 106.298,65 | 193.945,27 | 300.243,91 |

| 137 | 151.904,73 | 463,31 | 1.744,37 | 2.207,68 | 150.160,37 | 106.761,96 | 195.689,63 | 302.451,59 |

| 138 | 150.160,37 | 457,99 | 1.749,69 | 2.207,68 | 148.410,68 | 107.219,94 | 197.439,32 | 304.659,27 |

| 139 | 148.410,68 | 452,65 | 1.755,02 | 2.207,68 | 146.655,66 | 107.672,60 | 199.194,34 | 306.866,94 |

| 140 | 146.655,66 | 447,30 | 1.760,38 | 2.207,68 | 144.895,28 | 108.119,90 | 200.954,72 | 309.074,62 |

| 141 | 144.895,28 | 441,93 | 1.765,75 | 2.207,68 | 143.129,54 | 108.561,83 | 202.720,46 | 311.282,29 |

| 142 | 143.129,54 | 436,55 | 1.771,13 | 2.207,68 | 141.358,40 | 108.998,37 | 204.491,60 | 313.489,97 |

| 143 | 141.358,40 | 431,14 | 1.776,53 | 2.207,68 | 139.581,87 | 109.429,52 | 206.268,13 | 315.697,64 |

| 144 | 139.581,87 | 425,72 | 1.781,95 | 2.207,68 | 137.799,92 | 109.855,24 | 208.050,08 | 317.905,32 |

| 145 | 137.799,92 | 420,29 | 1.787,39 | 2.207,68 | 136.012,53 | 110.275,53 | 209.837,47 | 320.113,00 |

| 146 | 136.012,53 | 414,84 | 1.792,84 | 2.207,68 | 134.219,70 | 110.690,37 | 211.630,30 | 322.320,67 |

| 147 | 134.219,70 | 409,37 | 1.798,31 | 2.207,68 | 132.421,39 | 111.099,74 | 213.428,61 | 324.528,35 |

| 148 | 132.421,39 | 403,89 | 1.803,79 | 2.207,68 | 130.617,60 | 111.503,62 | 215.232,40 | 326.736,02 |

| 149 | 130.617,60 | 398,38 | 1.809,29 | 2.207,68 | 128.808,31 | 111.902,01 | 217.041,69 | 328.943,70 |

| 150 | 128.808,31 | 392,87 | 1.814,81 | 2.207,68 | 126.993,50 | 112.294,87 | 218.856,50 | 331.151,38 |

| 151 | 126.993,50 | 387,33 | 1.820,35 | 2.207,68 | 125.173,15 | 112.682,20 | 220.676,85 | 333.359,05 |

| 152 | 125.173,15 | 381,78 | 1.825,90 | 2.207,68 | 123.347,25 | 113.063,98 | 222.502,75 | 335.566,73 |

| 153 | 123.347,25 | 376,21 | 1.831,47 | 2.207,68 | 121.515,79 | 113.440,19 | 224.334,21 | 337.774,40 |

| 154 | 121.515,79 | 370,62 | 1.837,05 | 2.207,68 | 119.678,74 | 113.810,81 | 226.171,26 | 339.982,08 |

| 155 | 119.678,74 | 365,02 | 1.842,66 | 2.207,68 | 117.836,08 | 114.175,83 | 228.013,92 | 342.189,75 |

| 156 | 117.836,08 | 359,40 | 1.848,28 | 2.207,68 | 115.987,80 | 114.535,23 | 229.862,20 | 344.397,43 |

| 157 | 115.987,80 | 353,76 | 1.853,91 | 2.207,68 | 114.133,89 | 114.889,00 | 231.716,11 | 346.605,11 |

| 158 | 114.133,89 | 348,11 | 1.859,57 | 2.207,68 | 112.274,32 | 115.237,11 | 233.575,68 | 348.812,78 |

| 159 | 112.274,32 | 342,44 | 1.865,24 | 2.207,68 | 110.409,08 | 115.579,54 | 235.440,92 | 351.020,46 |

| 160 | 110.409,08 | 336,75 | 1.870,93 | 2.207,68 | 108.538,16 | 115.916,29 | 237.311,84 | 353.228,13 |

| 161 | 108.538,16 | 331,04 | 1.876,63 | 2.207,68 | 106.661,52 | 116.247,33 | 239.188,48 | 355.435,81 |

| 162 | 106.661,52 | 325,32 | 1.882,36 | 2.207,68 | 104.779,16 | 116.572,65 | 241.070,84 | 357.643,49 |

| 163 | 104.779,16 | 319,58 | 1.888,10 | 2.207,68 | 102.891,06 | 116.892,22 | 242.958,94 | 359.851,16 |

| 164 | 102.891,06 | 313,82 | 1.893,86 | 2.207,68 | 100.997,21 | 117.206,04 | 244.852,79 | 362.058,84 |

| 165 | 100.997,21 | 308,04 | 1.899,63 | 2.207,68 | 99.097,57 | 117.514,08 | 246.752,43 | 364.266,51 |

| 166 | 99.097,57 | 302,25 | 1.905,43 | 2.207,68 | 97.192,14 | 117.816,33 | 248.657,86 | 366.474,19 |

| 167 | 97.192,14 | 296,44 | 1.911,24 | 2.207,68 | 95.280,90 | 118.112,77 | 250.569,10 | 368.681,86 |

| 168 | 95.280,90 | 290,61 | 1.917,07 | 2.207,68 | 93.363,83 | 118.403,37 | 252.486,17 | 370.889,54 |

| 169 | 93.363,83 | 284,76 | 1.922,92 | 2.207,68 | 91.440,92 | 118.688,13 | 254.409,08 | 373.097,22 |

| 170 | 91.440,92 | 278,89 | 1.928,78 | 2.207,68 | 89.512,14 | 118.967,03 | 256.337,86 | 375.304,89 |

| 171 | 89.512,14 | 273,01 | 1.934,66 | 2.207,68 | 87.577,47 | 119.240,04 | 258.272,53 | 377.512,57 |

| 172 | 87.577,47 | 267,11 | 1.940,56 | 2.207,68 | 85.636,91 | 119.507,15 | 260.213,09 | 379.720,24 |

| 173 | 85.636,91 | 261,19 | 1.946,48 | 2.207,68 | 83.690,43 | 119.768,34 | 262.159,57 | 381.927,92 |

| 174 | 83.690,43 | 255,26 | 1.952,42 | 2.207,68 | 81.738,01 | 120.023,60 | 264.111,99 | 384.135,60 |

| 175 | 81.738,01 | 249,30 | 1.958,37 | 2.207,68 | 79.779,63 | 120.272,90 | 266.070,37 | 386.343,27 |

| 176 | 79.779,63 | 243,33 | 1.964,35 | 2.207,68 | 77.815,28 | 120.516,23 | 268.034,72 | 388.550,95 |

| 177 | 77.815,28 | 237,34 | 1.970,34 | 2.207,68 | 75.844,94 | 120.753,57 | 270.005,06 | 390.758,62 |

| 178 | 75.844,94 | 231,33 | 1.976,35 | 2.207,68 | 73.868,59 | 120.984,89 | 271.981,41 | 392.966,30 |

| 179 | 73.868,59 | 225,30 | 1.982,38 | 2.207,68 | 71.886,22 | 121.210,19 | 273.963,78 | 395.173,97 |

| 180 | 71.886,22 | 219,25 | 1.988,42 | 2.207,68 | 69.897,80 | 121.429,45 | 275.952,20 | 397.381,65 |

- 122.018,64€

- Zinsanteil

- 2.213,44€

- Monatsrate

- 3,68%

- Sollzins p.a.

- 3,71%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 1.060,61 | 1.152,83 | 2.213,44 | 344.697,17 | 1.060,61 | 1.152,83 | 2.213,44 |

| 2 | 344.697,17 | 1.057,07 | 1.156,37 | 2.213,44 | 343.540,80 | 2.117,68 | 2.309,20 | 4.426,88 |

| 3 | 343.540,80 | 1.053,53 | 1.159,91 | 2.213,44 | 342.380,88 | 3.171,20 | 3.469,12 | 6.640,32 |

| 4 | 342.380,88 | 1.049,97 | 1.163,47 | 2.213,44 | 341.217,41 | 4.221,17 | 4.632,59 | 8.853,76 |

| 5 | 341.217,41 | 1.046,40 | 1.167,04 | 2.213,44 | 340.050,37 | 5.267,57 | 5.799,63 | 11.067,20 |

| 6 | 340.050,37 | 1.042,82 | 1.170,62 | 2.213,44 | 338.879,75 | 6.310,39 | 6.970,25 | 13.280,64 |

| 7 | 338.879,75 | 1.039,23 | 1.174,21 | 2.213,44 | 337.705,54 | 7.349,62 | 8.144,46 | 15.494,08 |

| 8 | 337.705,54 | 1.035,63 | 1.177,81 | 2.213,44 | 336.527,73 | 8.385,25 | 9.322,27 | 17.707,52 |

| 9 | 336.527,73 | 1.032,02 | 1.181,42 | 2.213,44 | 335.346,31 | 9.417,27 | 10.503,69 | 19.920,96 |

| 10 | 335.346,31 | 1.028,40 | 1.185,04 | 2.213,44 | 334.161,27 | 10.445,67 | 11.688,73 | 22.134,40 |

| 11 | 334.161,27 | 1.024,76 | 1.188,68 | 2.213,44 | 332.972,59 | 11.470,43 | 12.877,41 | 24.347,84 |

| 12 | 332.972,59 | 1.021,12 | 1.192,32 | 2.213,44 | 331.780,26 | 12.491,54 | 14.069,74 | 26.561,28 |

| 13 | 331.780,26 | 1.017,46 | 1.195,98 | 2.213,44 | 330.584,28 | 13.509,00 | 15.265,72 | 28.774,72 |

| 14 | 330.584,28 | 1.013,79 | 1.199,65 | 2.213,44 | 329.384,64 | 14.522,80 | 16.465,36 | 30.988,16 |

| 15 | 329.384,64 | 1.010,11 | 1.203,33 | 2.213,44 | 328.181,31 | 15.532,91 | 17.668,69 | 33.201,60 |

| 16 | 328.181,31 | 1.006,42 | 1.207,02 | 2.213,44 | 326.974,29 | 16.539,33 | 18.875,71 | 35.415,04 |

| 17 | 326.974,29 | 1.002,72 | 1.210,72 | 2.213,44 | 325.763,57 | 17.542,05 | 20.086,43 | 37.628,48 |

| 18 | 325.763,57 | 999,01 | 1.214,43 | 2.213,44 | 324.549,14 | 18.541,06 | 21.300,86 | 39.841,92 |

| 19 | 324.549,14 | 995,28 | 1.218,16 | 2.213,44 | 323.330,99 | 19.536,35 | 22.519,01 | 42.055,36 |

| 20 | 323.330,99 | 991,55 | 1.221,89 | 2.213,44 | 322.109,09 | 20.527,89 | 23.740,91 | 44.268,80 |

| 21 | 322.109,09 | 987,80 | 1.225,64 | 2.213,44 | 320.883,45 | 21.515,69 | 24.966,55 | 46.482,24 |

| 22 | 320.883,45 | 984,04 | 1.229,40 | 2.213,44 | 319.654,06 | 22.499,74 | 26.195,94 | 48.695,68 |

| 23 | 319.654,06 | 980,27 | 1.233,17 | 2.213,44 | 318.420,89 | 23.480,01 | 27.429,11 | 50.909,12 |

| 24 | 318.420,89 | 976,49 | 1.236,95 | 2.213,44 | 317.183,94 | 24.456,50 | 28.666,06 | 53.122,56 |

| 25 | 317.183,94 | 972,70 | 1.240,74 | 2.213,44 | 315.943,20 | 25.429,20 | 29.906,80 | 55.336,00 |

| 26 | 315.943,20 | 968,89 | 1.244,55 | 2.213,44 | 314.698,65 | 26.398,09 | 31.151,35 | 57.549,44 |

| 27 | 314.698,65 | 965,08 | 1.248,36 | 2.213,44 | 313.450,29 | 27.363,17 | 32.399,71 | 59.762,88 |

| 28 | 313.450,29 | 961,25 | 1.252,19 | 2.213,44 | 312.198,09 | 28.324,41 | 33.651,91 | 61.976,32 |

| 29 | 312.198,09 | 957,41 | 1.256,03 | 2.213,44 | 310.942,06 | 29.281,82 | 34.907,94 | 64.189,76 |

| 30 | 310.942,06 | 953,56 | 1.259,88 | 2.213,44 | 309.682,18 | 30.235,38 | 36.167,82 | 66.403,20 |

| 31 | 309.682,18 | 949,69 | 1.263,75 | 2.213,44 | 308.418,43 | 31.185,07 | 37.431,57 | 68.616,64 |

| 32 | 308.418,43 | 945,82 | 1.267,62 | 2.213,44 | 307.150,81 | 32.130,89 | 38.699,19 | 70.830,08 |

| 33 | 307.150,81 | 941,93 | 1.271,51 | 2.213,44 | 305.879,29 | 33.072,81 | 39.970,71 | 73.043,52 |

| 34 | 305.879,29 | 938,03 | 1.275,41 | 2.213,44 | 304.603,88 | 34.010,84 | 41.246,12 | 75.256,96 |

| 35 | 304.603,88 | 934,12 | 1.279,32 | 2.213,44 | 303.324,56 | 34.944,96 | 42.525,44 | 77.470,40 |

| 36 | 303.324,56 | 930,20 | 1.283,24 | 2.213,44 | 302.041,32 | 35.875,16 | 43.808,68 | 79.683,84 |

| 37 | 302.041,32 | 926,26 | 1.287,18 | 2.213,44 | 300.754,14 | 36.801,42 | 45.095,86 | 81.897,28 |

| 38 | 300.754,14 | 922,31 | 1.291,13 | 2.213,44 | 299.463,01 | 37.723,73 | 46.386,99 | 84.110,72 |

| 39 | 299.463,01 | 918,35 | 1.295,09 | 2.213,44 | 298.167,92 | 38.642,08 | 47.682,08 | 86.324,16 |

| 40 | 298.167,92 | 914,38 | 1.299,06 | 2.213,44 | 296.868,87 | 39.556,47 | 48.981,13 | 88.537,60 |

| 41 | 296.868,87 | 910,40 | 1.303,04 | 2.213,44 | 295.565,82 | 40.466,86 | 50.284,18 | 90.751,04 |

| 42 | 295.565,82 | 906,40 | 1.307,04 | 2.213,44 | 294.258,79 | 41.373,27 | 51.591,21 | 92.964,48 |

| 43 | 294.258,79 | 902,39 | 1.311,05 | 2.213,44 | 292.947,74 | 42.275,66 | 52.902,26 | 95.177,92 |

| 44 | 292.947,74 | 898,37 | 1.315,07 | 2.213,44 | 291.632,67 | 43.174,03 | 54.217,33 | 97.391,36 |

| 45 | 291.632,67 | 894,34 | 1.319,10 | 2.213,44 | 290.313,57 | 44.068,37 | 55.536,43 | 99.604,80 |

| 46 | 290.313,57 | 890,29 | 1.323,15 | 2.213,44 | 288.990,43 | 44.958,67 | 56.859,57 | 101.818,24 |

| 47 | 288.990,43 | 886,24 | 1.327,20 | 2.213,44 | 287.663,22 | 45.844,90 | 58.186,78 | 104.031,68 |

| 48 | 287.663,22 | 882,17 | 1.331,27 | 2.213,44 | 286.331,95 | 46.727,07 | 59.518,05 | 106.245,12 |

| 49 | 286.331,95 | 878,08 | 1.335,36 | 2.213,44 | 284.996,60 | 47.605,16 | 60.853,40 | 108.458,56 |

| 50 | 284.996,60 | 873,99 | 1.339,45 | 2.213,44 | 283.657,15 | 48.479,15 | 62.192,85 | 110.672,00 |

| 51 | 283.657,15 | 869,88 | 1.343,56 | 2.213,44 | 282.313,59 | 49.349,03 | 63.536,41 | 112.885,44 |

| 52 | 282.313,59 | 865,76 | 1.347,68 | 2.213,44 | 280.965,91 | 50.214,79 | 64.884,09 | 115.098,88 |

| 53 | 280.965,91 | 861,63 | 1.351,81 | 2.213,44 | 279.614,10 | 51.076,42 | 66.235,90 | 117.312,32 |

| 54 | 279.614,10 | 857,48 | 1.355,96 | 2.213,44 | 278.258,14 | 51.933,90 | 67.591,86 | 119.525,76 |

| 55 | 278.258,14 | 853,32 | 1.360,12 | 2.213,44 | 276.898,03 | 52.787,23 | 68.951,97 | 121.739,20 |

| 56 | 276.898,03 | 849,15 | 1.364,29 | 2.213,44 | 275.533,74 | 53.636,38 | 70.316,26 | 123.952,64 |

| 57 | 275.533,74 | 844,97 | 1.368,47 | 2.213,44 | 274.165,27 | 54.481,35 | 71.684,73 | 126.166,08 |

| 58 | 274.165,27 | 840,77 | 1.372,67 | 2.213,44 | 272.792,60 | 55.322,12 | 73.057,40 | 128.379,52 |

| 59 | 272.792,60 | 836,56 | 1.376,88 | 2.213,44 | 271.415,73 | 56.158,69 | 74.434,27 | 130.592,96 |

| 60 | 271.415,73 | 832,34 | 1.381,10 | 2.213,44 | 270.034,63 | 56.991,03 | 75.815,37 | 132.806,40 |

| 61 | 270.034,63 | 828,11 | 1.385,33 | 2.213,44 | 268.649,30 | 57.819,14 | 77.200,70 | 135.019,84 |

| 62 | 268.649,30 | 823,86 | 1.389,58 | 2.213,44 | 267.259,71 | 58.642,99 | 78.590,29 | 137.233,28 |

| 63 | 267.259,71 | 819,60 | 1.393,84 | 2.213,44 | 265.865,87 | 59.462,59 | 79.984,13 | 139.446,72 |

| 64 | 265.865,87 | 815,32 | 1.398,12 | 2.213,44 | 264.467,75 | 60.277,91 | 81.382,25 | 141.660,16 |

| 65 | 264.467,75 | 811,03 | 1.402,41 | 2.213,44 | 263.065,35 | 61.088,95 | 82.784,65 | 143.873,60 |

| 66 | 263.065,35 | 806,73 | 1.406,71 | 2.213,44 | 261.658,64 | 61.895,68 | 84.191,36 | 146.087,04 |

| 67 | 261.658,64 | 802,42 | 1.411,02 | 2.213,44 | 260.247,62 | 62.698,10 | 85.602,38 | 148.300,48 |

| 68 | 260.247,62 | 798,09 | 1.415,35 | 2.213,44 | 258.832,27 | 63.496,19 | 87.017,73 | 150.513,92 |

| 69 | 258.832,27 | 793,75 | 1.419,69 | 2.213,44 | 257.412,59 | 64.289,95 | 88.437,41 | 152.727,36 |

| 70 | 257.412,59 | 789,40 | 1.424,04 | 2.213,44 | 255.988,54 | 65.079,34 | 89.861,46 | 154.940,80 |

| 71 | 255.988,54 | 785,03 | 1.428,41 | 2.213,44 | 254.560,14 | 65.864,38 | 91.289,86 | 157.154,24 |

| 72 | 254.560,14 | 780,65 | 1.432,79 | 2.213,44 | 253.127,35 | 66.645,03 | 92.722,65 | 159.367,68 |

| 73 | 253.127,35 | 776,26 | 1.437,18 | 2.213,44 | 251.690,16 | 67.421,28 | 94.159,84 | 161.581,12 |

| 74 | 251.690,16 | 771,85 | 1.441,59 | 2.213,44 | 250.248,57 | 68.193,13 | 95.601,43 | 163.794,56 |

| 75 | 250.248,57 | 767,43 | 1.446,01 | 2.213,44 | 248.802,56 | 68.960,56 | 97.047,44 | 166.008,00 |

| 76 | 248.802,56 | 762,99 | 1.450,45 | 2.213,44 | 247.352,12 | 69.723,56 | 98.497,88 | 168.221,44 |

| 77 | 247.352,12 | 758,55 | 1.454,89 | 2.213,44 | 245.897,22 | 70.482,10 | 99.952,78 | 170.434,88 |

| 78 | 245.897,22 | 754,08 | 1.459,36 | 2.213,44 | 244.437,87 | 71.236,19 | 101.412,13 | 172.648,32 |

| 79 | 244.437,87 | 749,61 | 1.463,83 | 2.213,44 | 242.974,04 | 71.985,80 | 102.875,96 | 174.861,76 |

| 80 | 242.974,04 | 745,12 | 1.468,32 | 2.213,44 | 241.505,72 | 72.730,92 | 104.344,28 | 177.075,20 |

| 81 | 241.505,72 | 740,62 | 1.472,82 | 2.213,44 | 240.032,90 | 73.471,54 | 105.817,10 | 179.288,64 |

| 82 | 240.032,90 | 736,10 | 1.477,34 | 2.213,44 | 238.555,56 | 74.207,64 | 107.294,44 | 181.502,08 |

| 83 | 238.555,56 | 731,57 | 1.481,87 | 2.213,44 | 237.073,69 | 74.939,21 | 108.776,31 | 183.715,52 |

| 84 | 237.073,69 | 727,03 | 1.486,41 | 2.213,44 | 235.587,27 | 75.666,23 | 110.262,73 | 185.928,96 |

| 85 | 235.587,27 | 722,47 | 1.490,97 | 2.213,44 | 234.096,30 | 76.388,70 | 111.753,70 | 188.142,40 |

| 86 | 234.096,30 | 717,90 | 1.495,54 | 2.213,44 | 232.600,76 | 77.106,60 | 113.249,24 | 190.355,84 |

| 87 | 232.600,76 | 713,31 | 1.500,13 | 2.213,44 | 231.100,63 | 77.819,91 | 114.749,37 | 192.569,28 |

| 88 | 231.100,63 | 708,71 | 1.504,73 | 2.213,44 | 229.595,89 | 78.528,61 | 116.254,11 | 194.782,72 |

| 89 | 229.595,89 | 704,09 | 1.509,35 | 2.213,44 | 228.086,55 | 79.232,71 | 117.763,45 | 196.996,16 |

| 90 | 228.086,55 | 699,47 | 1.513,97 | 2.213,44 | 226.572,57 | 79.932,17 | 119.277,43 | 199.209,60 |

| 91 | 226.572,57 | 694,82 | 1.518,62 | 2.213,44 | 225.053,96 | 80.627,00 | 120.796,04 | 201.423,04 |

| 92 | 225.053,96 | 690,17 | 1.523,27 | 2.213,44 | 223.530,68 | 81.317,16 | 122.319,32 | 203.636,48 |

| 93 | 223.530,68 | 685,49 | 1.527,95 | 2.213,44 | 222.002,74 | 82.002,66 | 123.847,26 | 205.849,92 |

| 94 | 222.002,74 | 680,81 | 1.532,63 | 2.213,44 | 220.470,10 | 82.683,46 | 125.379,90 | 208.063,36 |

| 95 | 220.470,10 | 676,11 | 1.537,33 | 2.213,44 | 218.932,77 | 83.359,57 | 126.917,23 | 210.276,80 |

| 96 | 218.932,77 | 671,39 | 1.542,05 | 2.213,44 | 217.390,73 | 84.030,97 | 128.459,27 | 212.490,24 |

| 97 | 217.390,73 | 666,66 | 1.546,78 | 2.213,44 | 215.843,95 | 84.697,63 | 130.006,05 | 214.703,68 |

| 98 | 215.843,95 | 661,92 | 1.551,52 | 2.213,44 | 214.292,43 | 85.359,55 | 131.557,57 | 216.917,12 |

| 99 | 214.292,43 | 657,16 | 1.556,28 | 2.213,44 | 212.736,16 | 86.016,72 | 133.113,84 | 219.130,56 |

| 100 | 212.736,16 | 652,39 | 1.561,05 | 2.213,44 | 211.175,11 | 86.669,11 | 134.674,89 | 221.344,00 |

| 101 | 211.175,11 | 647,60 | 1.565,84 | 2.213,44 | 209.609,27 | 87.316,71 | 136.240,73 | 223.557,44 |

| 102 | 209.609,27 | 642,80 | 1.570,64 | 2.213,44 | 208.038,63 | 87.959,51 | 137.811,37 | 225.770,88 |

| 103 | 208.038,63 | 637,99 | 1.575,45 | 2.213,44 | 206.463,18 | 88.597,50 | 139.386,82 | 227.984,32 |

| 104 | 206.463,18 | 633,15 | 1.580,29 | 2.213,44 | 204.882,89 | 89.230,65 | 140.967,11 | 230.197,76 |

| 105 | 204.882,89 | 628,31 | 1.585,13 | 2.213,44 | 203.297,76 | 89.858,96 | 142.552,24 | 232.411,20 |

| 106 | 203.297,76 | 623,45 | 1.589,99 | 2.213,44 | 201.707,76 | 90.482,40 | 144.142,24 | 234.624,64 |

| 107 | 201.707,76 | 618,57 | 1.594,87 | 2.213,44 | 200.112,90 | 91.100,98 | 145.737,10 | 236.838,08 |

| 108 | 200.112,90 | 613,68 | 1.599,76 | 2.213,44 | 198.513,13 | 91.714,65 | 147.336,87 | 239.051,52 |

| 109 | 198.513,13 | 608,77 | 1.604,67 | 2.213,44 | 196.908,47 | 92.323,43 | 148.941,53 | 241.264,96 |

| 110 | 196.908,47 | 603,85 | 1.609,59 | 2.213,44 | 195.298,88 | 92.927,28 | 150.551,12 | 243.478,40 |

| 111 | 195.298,88 | 598,92 | 1.614,52 | 2.213,44 | 193.684,36 | 93.526,20 | 152.165,64 | 245.691,84 |

| 112 | 193.684,36 | 593,97 | 1.619,47 | 2.213,44 | 192.064,88 | 94.120,16 | 153.785,12 | 247.905,28 |

| 113 | 192.064,88 | 589,00 | 1.624,44 | 2.213,44 | 190.440,44 | 94.709,16 | 155.409,56 | 250.118,72 |

| 114 | 190.440,44 | 584,02 | 1.629,42 | 2.213,44 | 188.811,02 | 95.293,18 | 157.038,98 | 252.332,16 |

| 115 | 188.811,02 | 579,02 | 1.634,42 | 2.213,44 | 187.176,60 | 95.872,20 | 158.673,40 | 254.545,60 |

| 116 | 187.176,60 | 574,01 | 1.639,43 | 2.213,44 | 185.537,17 | 96.446,21 | 160.312,83 | 256.759,04 |

| 117 | 185.537,17 | 568,98 | 1.644,46 | 2.213,44 | 183.892,71 | 97.015,19 | 161.957,29 | 258.972,48 |

| 118 | 183.892,71 | 563,94 | 1.649,50 | 2.213,44 | 182.243,21 | 97.579,13 | 163.606,79 | 261.185,92 |

| 119 | 182.243,21 | 558,88 | 1.654,56 | 2.213,44 | 180.588,65 | 98.138,01 | 165.261,35 | 263.399,36 |

| 120 | 180.588,65 | 553,81 | 1.659,63 | 2.213,44 | 178.929,01 | 98.691,81 | 166.920,99 | 265.612,80 |

| 121 | 178.929,01 | 548,72 | 1.664,72 | 2.213,44 | 177.264,29 | 99.240,53 | 168.585,71 | 267.826,24 |

| 122 | 177.264,29 | 543,61 | 1.669,83 | 2.213,44 | 175.594,46 | 99.784,14 | 170.255,54 | 270.039,68 |

| 123 | 175.594,46 | 538,49 | 1.674,95 | 2.213,44 | 173.919,51 | 100.322,63 | 171.930,49 | 272.253,12 |

| 124 | 173.919,51 | 533,35 | 1.680,09 | 2.213,44 | 172.239,42 | 100.855,98 | 173.610,58 | 274.466,56 |

| 125 | 172.239,42 | 528,20 | 1.685,24 | 2.213,44 | 170.554,18 | 101.384,18 | 175.295,82 | 276.680,00 |

| 126 | 170.554,18 | 523,03 | 1.690,41 | 2.213,44 | 168.863,77 | 101.907,21 | 176.986,23 | 278.893,44 |

| 127 | 168.863,77 | 517,85 | 1.695,59 | 2.213,44 | 167.168,18 | 102.425,06 | 178.681,82 | 281.106,88 |

| 128 | 167.168,18 | 512,65 | 1.700,79 | 2.213,44 | 165.467,39 | 102.937,71 | 180.382,61 | 283.320,32 |

| 129 | 165.467,39 | 507,43 | 1.706,01 | 2.213,44 | 163.761,38 | 103.445,14 | 182.088,62 | 285.533,76 |

| 130 | 163.761,38 | 502,20 | 1.711,24 | 2.213,44 | 162.050,15 | 103.947,35 | 183.799,85 | 287.747,20 |

| 131 | 162.050,15 | 496,95 | 1.716,49 | 2.213,44 | 160.333,66 | 104.444,30 | 185.516,34 | 289.960,64 |

| 132 | 160.333,66 | 491,69 | 1.721,75 | 2.213,44 | 158.611,91 | 104.935,99 | 187.238,09 | 292.174,08 |

| 133 | 158.611,91 | 486,41 | 1.727,03 | 2.213,44 | 156.884,88 | 105.422,40 | 188.965,12 | 294.387,52 |

| 134 | 156.884,88 | 481,11 | 1.732,33 | 2.213,44 | 155.152,55 | 105.903,51 | 190.697,45 | 296.600,96 |

| 135 | 155.152,55 | 475,80 | 1.737,64 | 2.213,44 | 153.414,91 | 106.379,31 | 192.435,09 | 298.814,40 |

| 136 | 153.414,91 | 470,47 | 1.742,97 | 2.213,44 | 151.671,95 | 106.849,79 | 194.178,05 | 301.027,84 |

| 137 | 151.671,95 | 465,13 | 1.748,31 | 2.213,44 | 149.923,63 | 107.314,91 | 195.926,37 | 303.241,28 |

| 138 | 149.923,63 | 459,77 | 1.753,67 | 2.213,44 | 148.169,96 | 107.774,68 | 197.680,04 | 305.454,72 |

| 139 | 148.169,96 | 454,39 | 1.759,05 | 2.213,44 | 146.410,91 | 108.229,07 | 199.439,09 | 307.668,16 |

| 140 | 146.410,91 | 448,99 | 1.764,45 | 2.213,44 | 144.646,46 | 108.678,06 | 201.203,54 | 309.881,60 |

| 141 | 144.646,46 | 443,58 | 1.769,86 | 2.213,44 | 142.876,60 | 109.121,64 | 202.973,40 | 312.095,04 |

| 142 | 142.876,60 | 438,15 | 1.775,29 | 2.213,44 | 141.101,32 | 109.559,80 | 204.748,68 | 314.308,48 |

| 143 | 141.101,32 | 432,71 | 1.780,73 | 2.213,44 | 139.320,59 | 109.992,51 | 206.529,41 | 316.521,92 |

| 144 | 139.320,59 | 427,25 | 1.786,19 | 2.213,44 | 137.534,40 | 110.419,76 | 208.315,60 | 318.735,36 |

| 145 | 137.534,40 | 421,77 | 1.791,67 | 2.213,44 | 135.742,73 | 110.841,53 | 210.107,27 | 320.948,80 |

| 146 | 135.742,73 | 416,28 | 1.797,16 | 2.213,44 | 133.945,57 | 111.257,81 | 211.904,43 | 323.162,24 |

| 147 | 133.945,57 | 410,77 | 1.802,67 | 2.213,44 | 132.142,90 | 111.668,58 | 213.707,10 | 325.375,68 |

| 148 | 132.142,90 | 405,24 | 1.808,20 | 2.213,44 | 130.334,69 | 112.073,81 | 215.515,31 | 327.589,12 |

| 149 | 130.334,69 | 399,69 | 1.813,75 | 2.213,44 | 128.520,95 | 112.473,51 | 217.329,05 | 329.802,56 |

| 150 | 128.520,95 | 394,13 | 1.819,31 | 2.213,44 | 126.701,64 | 112.867,64 | 219.148,36 | 332.016,00 |

| 151 | 126.701,64 | 388,55 | 1.824,89 | 2.213,44 | 124.876,75 | 113.256,19 | 220.973,25 | 334.229,44 |

| 152 | 124.876,75 | 382,96 | 1.830,48 | 2.213,44 | 123.046,26 | 113.639,14 | 222.803,74 | 336.442,88 |

| 153 | 123.046,26 | 377,34 | 1.836,10 | 2.213,44 | 121.210,17 | 114.016,49 | 224.639,83 | 338.656,32 |

| 154 | 121.210,17 | 371,71 | 1.841,73 | 2.213,44 | 119.368,44 | 114.388,20 | 226.481,56 | 340.869,76 |

| 155 | 119.368,44 | 366,06 | 1.847,38 | 2.213,44 | 117.521,06 | 114.754,26 | 228.328,94 | 343.083,20 |

| 156 | 117.521,06 | 360,40 | 1.853,04 | 2.213,44 | 115.668,02 | 115.114,66 | 230.181,98 | 345.296,64 |

| 157 | 115.668,02 | 354,72 | 1.858,72 | 2.213,44 | 113.809,29 | 115.469,37 | 232.040,71 | 347.510,08 |

| 158 | 113.809,29 | 349,02 | 1.864,42 | 2.213,44 | 111.944,87 | 115.818,39 | 233.905,13 | 349.723,52 |

| 159 | 111.944,87 | 343,30 | 1.870,14 | 2.213,44 | 110.074,73 | 116.161,69 | 235.775,27 | 351.936,96 |

| 160 | 110.074,73 | 337,56 | 1.875,88 | 2.213,44 | 108.198,85 | 116.499,25 | 237.651,15 | 354.150,40 |

| 161 | 108.198,85 | 331,81 | 1.881,63 | 2.213,44 | 106.317,22 | 116.831,06 | 239.532,78 | 356.363,84 |

| 162 | 106.317,22 | 326,04 | 1.887,40 | 2.213,44 | 104.429,82 | 117.157,10 | 241.420,18 | 358.577,28 |

| 163 | 104.429,82 | 320,25 | 1.893,19 | 2.213,44 | 102.536,63 | 117.477,35 | 243.313,37 | 360.790,72 |

| 164 | 102.536,63 | 314,45 | 1.898,99 | 2.213,44 | 100.637,64 | 117.791,80 | 245.212,36 | 363.004,16 |

| 165 | 100.637,64 | 308,62 | 1.904,82 | 2.213,44 | 98.732,82 | 118.100,42 | 247.117,18 | 365.217,60 |

| 166 | 98.732,82 | 302,78 | 1.910,66 | 2.213,44 | 96.822,16 | 118.403,20 | 249.027,84 | 367.431,04 |

| 167 | 96.822,16 | 296,92 | 1.916,52 | 2.213,44 | 94.905,64 | 118.700,12 | 250.944,36 | 369.644,48 |

| 168 | 94.905,64 | 291,04 | 1.922,40 | 2.213,44 | 92.983,24 | 118.991,16 | 252.866,76 | 371.857,92 |

| 169 | 92.983,24 | 285,15 | 1.928,29 | 2.213,44 | 91.054,95 | 119.276,31 | 254.795,05 | 374.071,36 |

| 170 | 91.054,95 | 279,24 | 1.934,20 | 2.213,44 | 89.120,75 | 119.555,55 | 256.729,25 | 376.284,80 |

| 171 | 89.120,75 | 273,30 | 1.940,14 | 2.213,44 | 87.180,61 | 119.828,85 | 258.669,39 | 378.498,24 |

| 172 | 87.180,61 | 267,35 | 1.946,09 | 2.213,44 | 85.234,53 | 120.096,21 | 260.615,47 | 380.711,68 |

| 173 | 85.234,53 | 261,39 | 1.952,05 | 2.213,44 | 83.282,47 | 120.357,59 | 262.567,53 | 382.925,12 |

| 174 | 83.282,47 | 255,40 | 1.958,04 | 2.213,44 | 81.324,43 | 120.612,99 | 264.525,57 | 385.138,56 |

| 175 | 81.324,43 | 249,39 | 1.964,05 | 2.213,44 | 79.360,39 | 120.862,39 | 266.489,61 | 387.352,00 |

| 176 | 79.360,39 | 243,37 | 1.970,07 | 2.213,44 | 77.390,32 | 121.105,76 | 268.459,68 | 389.565,44 |

| 177 | 77.390,32 | 237,33 | 1.976,11 | 2.213,44 | 75.414,21 | 121.343,09 | 270.435,79 | 391.778,88 |

| 178 | 75.414,21 | 231,27 | 1.982,17 | 2.213,44 | 73.432,04 | 121.574,36 | 272.417,96 | 393.992,32 |

| 179 | 73.432,04 | 225,19 | 1.988,25 | 2.213,44 | 71.443,79 | 121.799,55 | 274.406,21 | 396.205,76 |

| 180 | 71.443,79 | 219,09 | 1.994,35 | 2.213,44 | 69.449,44 | 122.018,64 | 276.400,56 | 398.419,20 |

- 124.073,55€

- Zinsanteil

- 2.233,61€

- Monatsrate

- 3,75%

- Sollzins p.a.

- 3,81%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 1.080,78 | 1.152,83 | 2.233,61 | 344.697,17 | 1.080,78 | 1.152,83 | 2.233,61 |