Dr. Klein Baufinanzierung

Bei Dr. Klein handelt es sich um keine Direktbank, sondern vielmehr um einen sehr erfahrenen Vermittler von Baufinanzierungen, welcher sich über ein Provisionsmodel finanziert. Dr. Klein greift bei seiner angebotenen Baufinanzierungsvermittlung auf einen Pool von rund 600 Bankpartnern zurück. Für die erste Kontaktaufnahme inkl. einer ersten vorab Finanzierungsberechnung nutzt Dr. Klein seine Webseite, um mit dem Kunden in Kontakt zu treten. Alle weiteren Schritte werden mit einem regional ansässigen Baufinanzierungsberater persönlich vor Ort abgewickelt, da es sich bei einer Baufinanzierung um ein sehr komplexes Produkt handelt. Durch die Vielzahl an Finanzierungspartnern dürfte Dr. Klein für jeden Verbraucher ein passendes Angebot zu guten Konditionen finden.

Das seit 1954 tätige Unternehmen kann auf lange Partnerschaften und eine Vielzahl an vermittelten Baufinanzierungen verweisen. Wir haben den Vermittler für Sie unter die Lupe genommen.

Konditionen

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 342.850,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- Dr. Klein Privatkunden AG

- Produkt:

- Baufinanzierung

- Verwendung für:

-

- Neubau

- Kauf

- Renovierung

- Modernisierung

- Umbau

- Nettodarlehensbetrag:

- ab 50.000,00 € bis 1.000.000,00 €

- Sollzinsbindung:

- von 5 bis 30 Jahren

- Effektivzins p.a.:

- ab 3,58 % bis 5,87 %

- Sollzins p.a.:

- ab 3,49 % bis 5,72 %

- Anzahl der Raten:

- von 60 bis 360

- Beleihungsgrenzen:

- von 50% bis 110%

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Dr. Klein Privatkunden AG

- Anschrift der Bank:

- Postfach 1350

23503 Lübeck - Telefonnummer der Bank:

- Tel: +49 (0)451-14080

- Faxnummer der Bank:

- Fax: +49 (0)451-14083399

- E-Mail der Bank:

- E-Mail: info@drklein.de

- Zuständige Aufsicht:

- IHK, Fackenburger Alle 2, 23554 Lübeck und die Hansestadt Lübeck Bereich 5.324 - Gewerbeangelegenheiten - Kronsforder Allee 2-6 23539 Lübeck

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 350.000,00 €

- Sollzinsbindung:

- 5 Jahre

- Beleihungsgrenze:

- 90,00%

- Anfangstilgung:

- 2,00%

- Tilgungsanteil:

- 96.425,00 €

- Restschuld:

- 312.495,04 €

- Sollzins p.a.:

- 3,51%

- Effektivzins p.a.:

- 3,61%

- Monatl. Rate:

- 1.607,08 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Ja

Abhängig vom jeweiligen Kreditgeber - Ratenstundung:

- Abhängig vom jeweiligen Kreditgeber

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Fax

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

-

Kreditzusage: Die Kreditzusage dauert maximal vier Stunden

- Art der Legitimation:

-

- Postident

- Filialbesuch

- Abwicklung erfolgt über:

Abwicklung erfolgt über: Eine Partnerbank von Dr. Klein

Stand: 17.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Vermittlung aus einem Pool von ca. 600 Finanzierungspartnern

- Hohe Darlehenssummen möglich

- Flexible Rückzahlung je nach Geldgeber möglich

- Restschuldversicherung kann optional direkt über Anbieter aufgenommen werden

- Intensive Beratung auch nach Vertragsabschluss

- bestmögliche Ermittlung eines wunschorientierten Angebotes

Contra

- persönliche Erreichbarkeit beschränkt sich auf Werktage

- kein kompletter Onlineabschluss möglich

Redaktionelle Bewertung

| Kriterium | Gewichtung | Punkte(max.5) |

|---|---|---|

| Antragstellung | 5% | 3.40 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 0.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 10% | 1.00 |

| Kreditzusage vorab | 10% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Beratung im Vorfeld der Antragstellung | 10% | 5.00 |

| Unterlagen | 5% | 3.25 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 3.90 |

| Maximale Laufzeit | 20% | 3.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 3.20 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 4.00 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 4.50 |

| Bestmöglicher Effektivzins | 30% | 3.44 |

| Bester 2/3-Effektivzins | 70% | 4.95 |

| Punkte | 4.05 | |

| Stand: 17.07.2026 | ||

Test

Zinsen

Wie bei fast allen Vergleichen gilt auch bei einem Baufinanzierungsvergleich der erste Blick dem Preis, sprich den Zinsen. Dr. Klein, seit über 60 Jahren Spezialist für Baufinanzierungen, agiert nicht als Kreditgeber, sondern ausschließlich als Vermittler. Er sucht die besten Konditionen für Sie bei seinen Finanzierungspartnern.

Das repräsentative Beispiel und der darin enthaltene Zweidrittelzins nach Paragraf 17 der Preisangabenverordnung (PAngV) finden Sie in der oben aufgeführter Tabelle. Der Zweidrittelzins beschreibt einen Zinssatz, der für zwei Drittel aller Antragssteller gültig ist.

Die Laufzeit gilt unter der Annahme, dass jede weitere Prolongation zu den ursprünglichen Konditionen geschieht. Allerdings hätten wir uns im repräsentativen Beispiel mehr Transparenz gewünscht, da der Beleihungsauslauf sowie die Zinsbindungsdauer niedrig angesetzt sind und der Zweidrittelzins offensichtlich unter den besten Ergebnissen aller Finanzierungspartner gewählt wurde.

Zwischenfazit

Das Angebot im Rahmen des Internetauftrittes fällt bei den Zinsen intransparent aus und ist für einen ersten Vergleich seitens des Immobilienerwerbers wenig zielführend.

Das Angebot im Rahmen des Internetauftrittes fällt bei den Zinsen intransparent aus und ist für einen ersten Vergleich seitens des Immobilienerwerbers wenig zielführend.

Produkteigenschaften

Die niedrigste Darlehenssumme beträgt 50.000 Euro. Insgesamt können Objekte bis zu einer Summe von 1.000.000 Euro finanziert werden. Die Zinsbindungen bewegen sich zwischen 5 Jahren und 30 Jahren. Umschuldungen sind mit Dr. Klein jederzeit möglich, vorzugsweise natürlich aus Sicht des Kreditnehmers am Ende der Zinsfestschreibung, um eine Vorfälligkeitsentschädigung zu vermeiden.

Für den Darlehensnehmer fallen keinerlei Provisionen oder eine Kreditbearbeitungsgebühr an. Allerdings muss er mit Taxkosten rechnen.

Darlehensnehmer können das Darlehen monatsgenau wählen, da sie alternativ zu einem gewünschten Tilgungssatz auch die monatliche Wunschrate zur Auswahl haben.

Bezüglich der Bearbeitungsdauer der Angebotsanforderung garantiert Dr. Klein eine Frist von 24 Stunden.

Die Produkteigenschaften variieren innerhalb der Gruppe der Geldgeber, da Dr. Klein mit rund 600 Partnerinstituten zusammenarbeitet. Somit sind auch Finanzierungen von bis zu 110 Prozent des Beleihungswertes möglich.

Zwischenfazit

Dr. Klein hat sicher gute Konditionen, aber keine Alleinstellungsmerkmale. Die Mindestdarlehenssumme ist Standard, das maximale Kreditvolumen von 1.000.000 Euro auch. Eine Zinsbindung von mehr als 30 Jahren findet sich ebenso bei einigen Mitbewerbern.

Rückzahlungsphase

Der Rückzahlungsphase widmen viele Erwerber bei der Auswahl des Kredites zunächst keine Aufmerksamkeit. Dennoch kann es sich lohnen, zum Beispiel bei den Fragen nach Sondertilgungen ohne Vorfälligkeitsentschädigung, mögliche Veränderungen der Ratenhöhe oder Ratenpausen.

Die Umsetzung der drei Beispiele hängt vom jeweiligen Finanzierer ab. Allerdings sind Darlehensverträge bei einer Baufinanzierung nicht absolut, sondern können fallweise angepasst werden. Während vorzeitige Teilablösungen durchaus ohne Vorfälligkeitsentschädigung möglich sein sollten, wird es bei einer vollständigen vorzeitigen Ablöse nicht ohne Kosten gehen. Dies ist nur möglich, wenn die Dauer der Zinsbindung mehr als zehn Jahre beträgt und der Kreditnehmer das Darlehen mit sechsmonatiger Vorlaufzeit zum Ende des zehnten Jahres kündigt.

Kommt es bei dem Erwerber zu einem späteren Zeitpunkt zu einem finanziellen Engpass, wird die Bank nicht umgehend die Zwangsvollstreckung anstreben, sondern gemeinsam mit dem Kreditnehmer eine Lösung suchen.

Ändert sich beispielsweise das Einkommen des Kreditnehmers und muss somit die Ratenhöhe angepasst werden, kann der Kunde Glück haben. Viele Partnerbanken von Dr. Klein bieten einen Tilgungssatzwechsel an. Dabei kann während der Zinsbindung ein bis zweimal kostenfrei, ohne Zinsaufschlag, die Ratenhöhe in einem gewissen Rahmen verändert werden.

Auch wenn der Kreditvertrag alle Rahmenbedingungen regelt, kann es durchaus einmal zu Differenzen zwischen Bank und Kunde kommen. Grundsätzlich sind in diesem Fall die Banken der Ansprechpartner. Dr. Klein als Vermittler benennt im Impressum die IHK der Stadt Lübeck als Aufsichtsbehörde, verweist auch auf die Europäische Streitbeilegungsplattform. Im Impressum fanden wir den Satz: „Unser Unternehmen ist grundsätzlich nicht bereit und verpflichtet, an Streitbeilegungsverfahren vor einer Verbraucherschlichtungsstelle teilzunehmen.“ Dies mag möglicherweise in der Vermittlertätigkeit begründet liegen.

Zwischenfazit

Dr. Klein bietet in der Rückzahlungsphase letztendlich das, was die Geschäftspartner dem Unternehmen vorgeben. Dies wiederum ergibt sich erst aus dem jeweiligen Angebot. Entsprechend gibt es keine eindeutigen Aussagen zu den Rückzahlungsmodalitäten und keine zwingende Notwendigkeit zur Teilnahme am Streitbeilegungsverfahren.

Service

Der Service von Dr. Klein lässt sich nicht mit dem Service einer reinen Online-Plattform vergleichen. Im Gegensatz zu reinen Onlineanbietern, stehen den Kunden bei Dr. Klein über 600 Mitarbeiter an 240 Standorten Kunden und Interessenten für ein persönliches Gespräch zur Verfügung.

Die Darlehensanfrage kann sowohl persönlich, online, per Telefon, Fax oder Post erfolgen. Für die zwei letztgenannten Fälle dient ein Formular auf der Website, welches ausgedruckt und ausgefüllt werden muss. Die kostenlose Sonderrufnummer für eine Beratung ist allerdings nur von Montag bis Freitag in der Zeit zwischen 8:00 Uhr und 18:00 erreichbar. Möglicherweise stehen die Berater vor Ort auch zu anderen Uhrzeiten zur Verfügung.

Im Telefongespräch erweisen sich die Mitarbeiter der Hotline als sehr sachlich und überaus kompetent. Die Mitarbeiter vor Ort sind ausgewiesene Baufinanzierungsspezialisten und entsprechend freundlich und höflich.

Ob das Kundenkonto online verwaltet werden kann, hängt letztendlich vom jeweiligen Geldgeber ab. Eine spezielle App als übergreifendes Tool gibt es bei Dr. Klein nicht.

Als Versicherungsvermittler trägt Dr. Klein dem Sicherheitsbedürfnis einiger Kunden Rechnung und vermittelt auf Wunsch eine Restschuldversicherung. Allerdings empfiehlt sich bei einer Baufinanzierung keine klassische Restschuldversicherung, sondern eine Risikolebensversicherung mit fallender Versicherungssumme analog zur Tilgung und dem Einschluss einer Berufsunfähigkeitsabsicherung.

Wer sich im Vorfeld über seine finanziellen Möglichkeiten ein Bild machen möchte, kann dies über die verschiedenen Baufinanzierungsrechner auf der Homepage von Dr. Klein recherchieren. Das Unternehmen bietet dafür unter anderem Rechentools zu:

- Miet- vs. Kauf-Rechner

- Budgetrechner

- Bauzinsen

- Hauskreditrechner

- Tilgungsrechner

- Forward Darlehen Rechner (Anschlussfinanzierung)

- Vorfälligkeitsentschädigungsrechner

- Grundbuchkostenrechner

- Darlehens-Vergleich-Rechner

Zwischenfazit

Dr. Klein bietet Interessenten auf ihrer Website einen umfassenden Informationsservice. Über ein breit aufgestelltes Finanzlexikon, verschiedene Ratgeber und eine Fülle von spezifischen Rechnern, bietet der Vermittler interessierten Kunden eine gute „erste“ Orientierung zu ihrer gewünschten Finanzierung. Der direkte Service bei Dr. Klein steht und fällt aber letztendlich mit dem jeweiligen Berater vor Ort, welcher die Finanzierung begleitet.

Antrag

Die Angebotsanforderung kann der Interessent 24/7 online vornehmen. Weitere Schritte können dann mit einem Berater telefonisch vor Ort oder in einem Büro des Unternehmens vorgenommen werden. Da es sich bei Dr. Klein um ein klassisches Vertriebsunternehmen aus der Offline-Welt handelt, kommt dem Vertriebskanal Internet nur eine marginale Bedeutung bei. Er dient in erster Linie als Marketinginstrument, die eigentliche Arbeit findet offline statt.

Dr. Klein gliedert den Erwerbsprozess in fünf Schritte:

- Ihre Anfrage

- Persönliches Beratungsgespräch

- Finanzierungsvorschlag & Reservierung der Konditionen

- Ihr Vertrag

- Auszahlung & Kauf

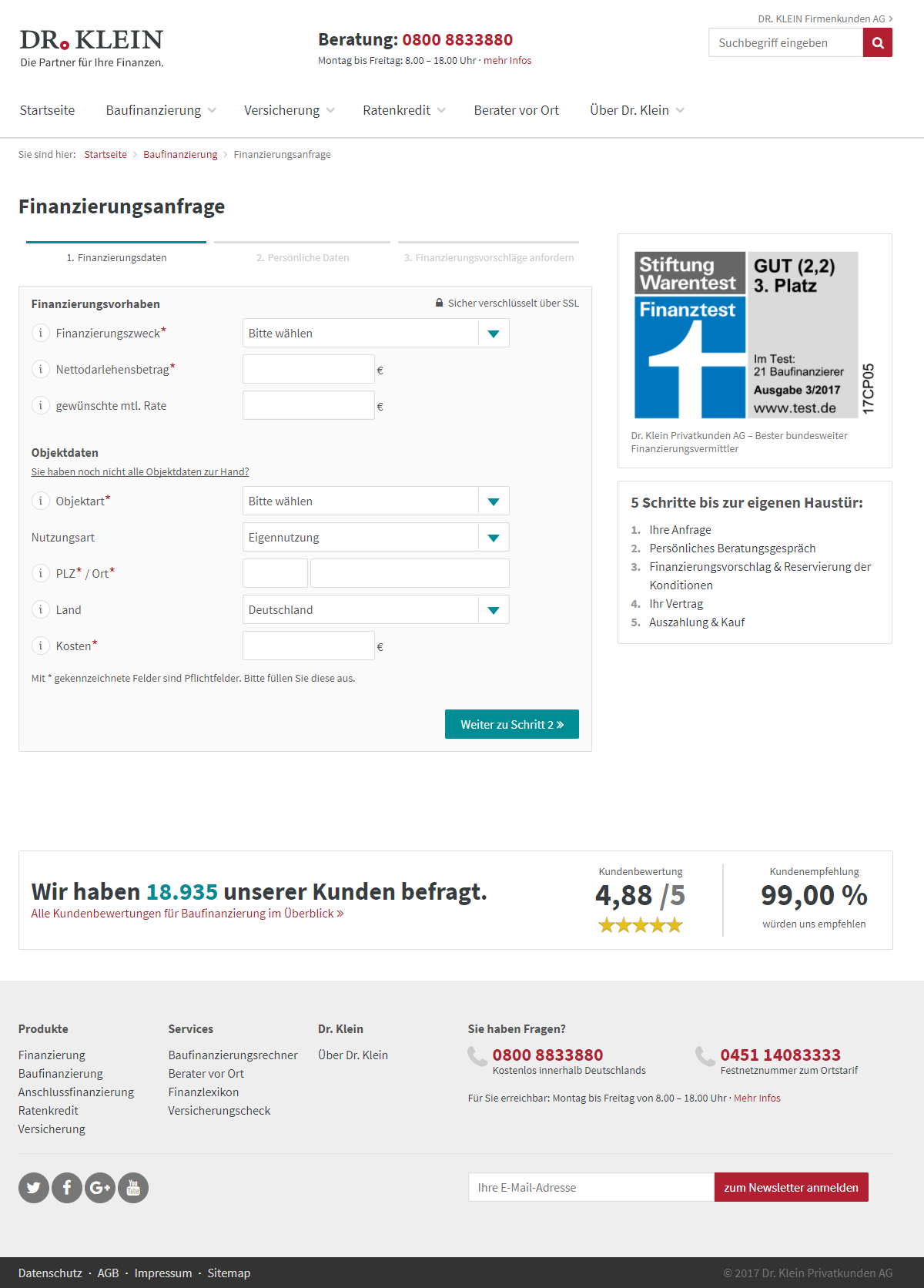

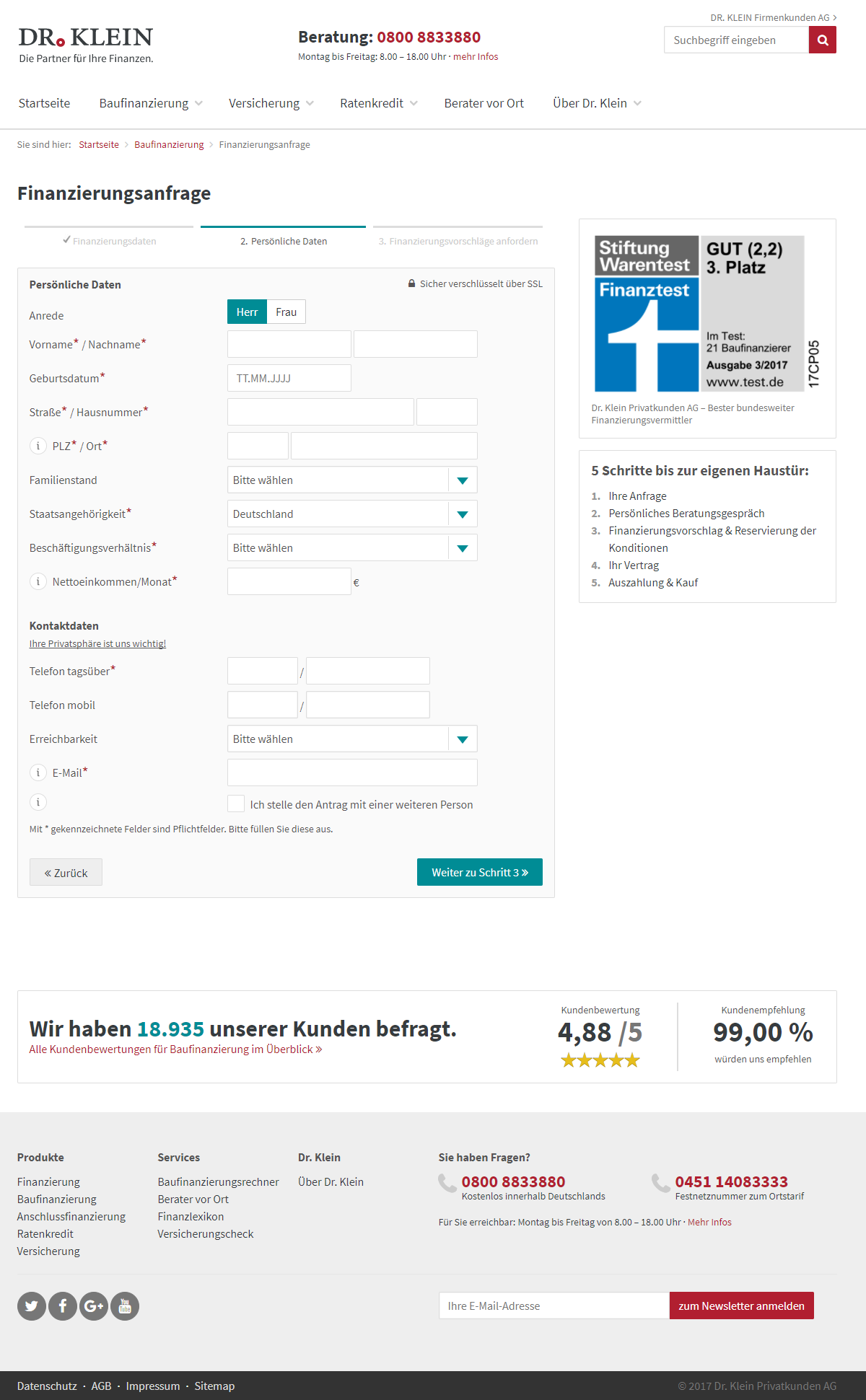

Die Anfrage selbst gliedert sich in drei Abschnitte, welche klar strukturiert und sehr gut verständlich sind. Der Einstieg erfolgt über die Eingabe der Finanzierungsdaten.

Die persönlichen Daten sind eher allgemein gehalten, alles Relevante wird im persönlichen Gespräch erörtert. Kunden von Dr. Klein kommen am direkten Kontakt mit dem Mitarbeiter nicht vorbei.

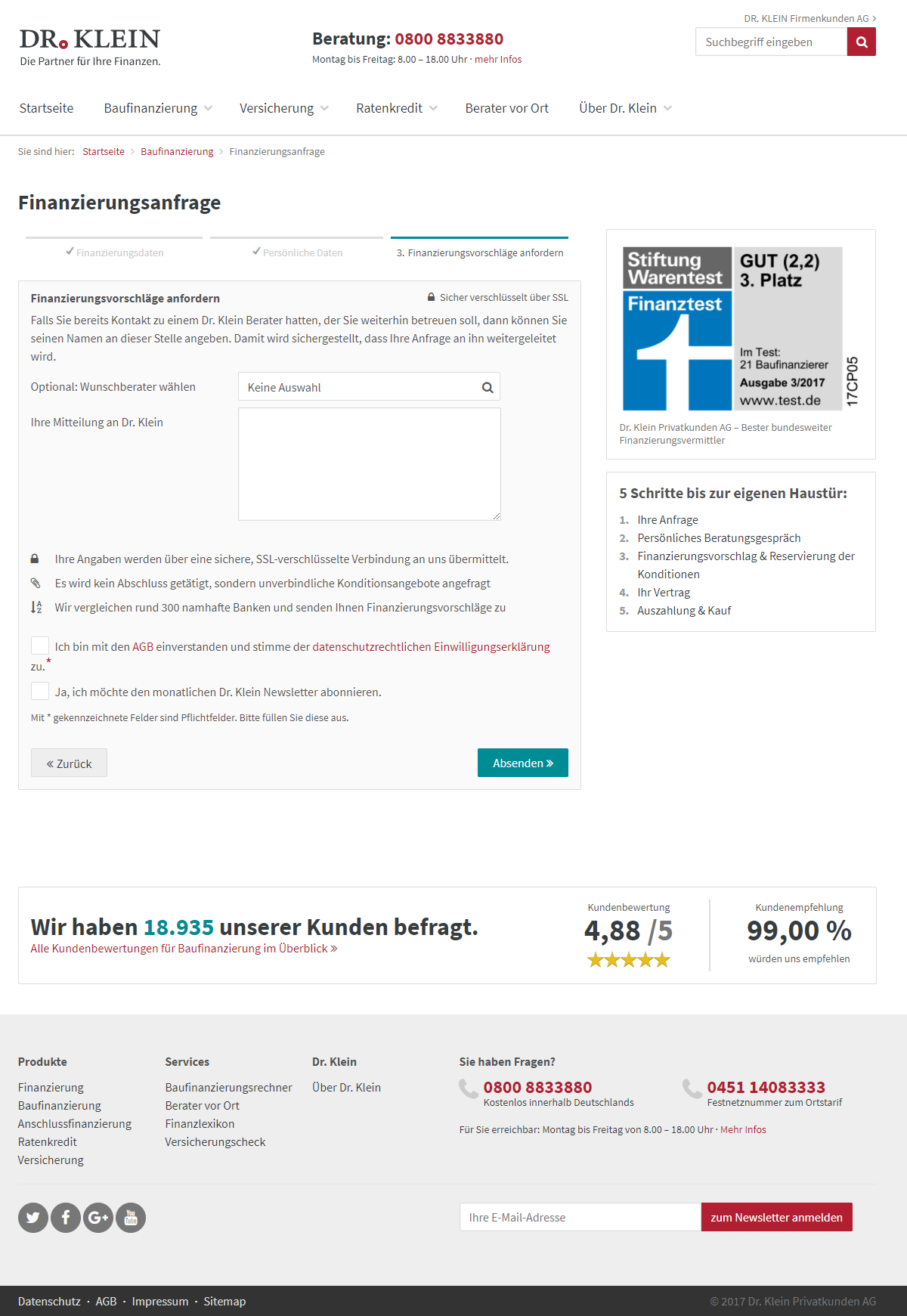

Im letzten Abschnitt muss der Interessent noch die AGB akzeptieren und kann dann die Anfrage abschicken.

Positiv fällt uns auf, dass die Rufnummer der Hotline permanent eingeblendet ist, auch wenn die Anfrage eigentlich keine Punkte aufwirft, die Klärungsbedarf haben könnten. Die Optimierung der Seite für mobile Endgeräte stellt ebenfalls einen Pluspunkt dar.

Mit Absenden der Finanzierungsanfrage verabschiedet sich der Antragsprozess von Dr. Klein aus der digitalen Welt, da alle weiteren Schritte in direktem Kontakt mit einem Mitarbeiter erfolgen. Ob die Unterlagen dem Betreuer vor Ort digital übermittelt werden können oder sollen, liegt im Ermessen des Mitarbeiters. Verfahren wie VideoIdent, Dokumentenupload oder die Möglichkeit zur elektronischen Unterschrift werden nicht angeboten.

Wer sich vorerst für eine Finanzierung über Dr. Klein entscheidet, hat allerdings nur ein Widerrufsrecht von 14 Tagen.

Zwischenfazit

Grundsätzlich handelt es sich nicht um eine Antragstellung, sondern um eine Angebotsanforderung. Diese ist der einzige Bestandteil eines Onlineprozesses, alle anderen Schritte werden im klassischen Offline-Vertriebsprozess durchgeführt. Ob dies noch zeitgemäß ist, muss jeder für sich allein entscheiden.

Unterlagen

Da Dr. Klein keine eigenen Produkte anbietet, entfällt zwangsläufig das Preis- und Leistungsverzeichnis. Für mehr als 600 Partner die Konditionen im Internet zu platzieren, wäre nicht angemessen.

Die Allgemeinen Geschäftsbedingungen (AGBs) sind prominent in der untersten Bildschirmzeile neben dem Impressum und der Sitemap platziert. Sie sind extrem übersichtlich gestaltet, sehr gut lesbar und leicht verständlich.

Welche Unterlagen kundenseitig benötigt werden, ergibt sich letztendlich aus dem Partner, welcher die Finanzierung durchführt. Allgemeingültige Aussagen lassen sich nur dahingehend treffen, dass es sich um die üblichen Beleihungsunterlagen handelt, die Auskunft über den finanziellen Status des Antragstellers geben.

Zwischenfazit

An den AGBs gibt es nichts auszusetzen. Die Preis- und Leistungsverzeichnisse der Partner erhält der Kunde, wenn die Entscheidung für einen Finanzierer gefallen ist.