DTW Baufinanzierung

Ob klassische Baufinanzierung, Anschlussfinanzierung oder Forward Darlehen – DTW verspricht top Zinsen und top Darlehensbedingungen. Um diese zu erreichen, arbeitet das Mannheimer Kreditvermittlungsunternehmen mit zahlreichen Finanzierungspartnern zusammen. Aus den Angeboten der Partner wählt DTW das günstigste für den Verbraucher aus. Und nicht nur das, Kunden können sich die aktuell niedrigen Zinsen sogar reservieren lassen. Steigt der Zins nach Unterzeichnung der Reservierung, können Sie entspannt bleiben. Sinkt der Zins, wird der Vertrag an die neuen, günstigeren Konditionen angepasst.

Konditionen

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 191.425,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- DTW GmbH

- Produkt:

- Baufinanzierung

- Verwendung für:

-

- Neubau

- Kauf

- Energetische Sanierung

- Renovierung

- Modernisierung

- Umbau

- Nettodarlehensbetrag:

- ab 100.000,00 € bis 1.999.999,00 €

- Sollzinsbindung:

- von 5 bis 34 Jahren

- Effektivzins p.a.:

- ab 3,42 % bis 5,40 %

- Sollzins p.a.:

- ab 3,37 % bis 5,27 %

- Anzahl der Raten:

- von 60 bis 408

- Beleihungsgrenzen:

- von 60% bis 100%

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- DTW GmbH

- Anschrift der Bank:

- Postfach 12 04 52

D-68055 Mannheim - Telefonnummer der Bank:

- Tel.: + 49 (0) 621 86 75 00

- Faxnummer der Bank:

- Fax: + 49 (0) 621 86 75 075

- E-Mail der Bank:

- info@immobilienfinanzierung.de

- Zuständige Aufsicht:

- Stadt Mannheim Fachbereich Recht

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 300.000,00 €

- Sollzinsbindung:

- 10 Jahre

- Beleihungsgrenze:

- 90,00%

- Anfangstilgung:

- 2,00%

- Tilgungsanteil:

- 178.500,00 €

- Restschuld:

- 226.568,87 €

- Sollzins p.a.:

- 3,95%

- Effektivzins p.a.:

- 4,02%

- Monatl. Rate:

- 1.487,50 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Ja

Kostenfreie Sondertilgungen sind bis zu 10 Prozent der Darlehenssumme (pro Jahr) möglich - Ratenstundung:

- Eine Ratenstundung ist nicht vorgesehen

- Kreditversicherung:

- Nicht möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Fax

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Telefon

- Kreditzusage:

-

Kreditzusage: Zwei Arbeitstage

- Art der Legitimation:

-

- Videoident

- Postident

- Abwicklung erfolgt über:

Abwicklung erfolgt über: Über einen der Finanzierungspartner von DTW

Stand: 29.06.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Vergleichsweise lange Zinsbindung und bereitstellungszinsfreie Zeit möglich.

- Mobiloptimierter Online-Kreditantrag.

- Je nach Finanzierungspartner volldigitaler Kreditantrag.

Contra

- Mindestkreditsumme fällt vergleichsweise hoch aus.

- Raten können nicht gestundet werden.

Redaktionelle Bewertung

| Kriterium | Gewichtung | Punkte(max.5) |

|---|---|---|

| Antragstellung | 5% | 4.00 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 10% | 1.00 |

| Kreditzusage vorab | 10% | 3.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Beratung im Vorfeld der Antragstellung | 10% | 3.00 |

| Unterlagen | 5% | 3.25 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.20 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 1.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.60 |

| Ratenstundungen | 30% | 0.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 5.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.60 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 3.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 4.41 |

| Bestmöglicher Effektivzins | 30% | 3.95 |

| Bester 2/3-Effektivzins | 70% | 4.60 |

| Punkte | 3.95 | |

| Stand: 29.06.2026 | ||

Test

Zinsen

Wer mit dem Gedanken an einen Immobilienerwerb spielt und nicht zu den Barzahlern gehört, weiß wahrscheinlich schon, dass für eine Finanzierung zwei Jahrzehnte oder länger benötigt werden. Der erste Blick gilt daher in aller Regel den Zinsen, da bei einer so umfangreichen Laufzeit bereits geringe Zinsunterschiede richtig ins Geld gehen können.

Bei der DTW handelt es sich nicht um eine Bank, sondern einen Finanzierungsmakler, der mit zahlreichen Finanzinstituten kooperiert. Wir können daher nicht die eine feste Zinsspanne der DTW benennen. Die Zinsen richten sich nach der Bonität des Antragstellers, dem Objekt, der Laufzeit und dem Beleihungsauslauf des Darlehens.

Das oben aufgeführte repräsentative Beispiel setzt nach Ende der Zinsbindung die gleichen Konditionen für die Anschlussfinanzierung voraus. Bei Neubauten fallen spätestens nach zwölf Monaten Bereitstellungszinsen an.

Zwischenfazit

Es ist davon auszugehen, dass Kunden der DTW sehr günstige Zinssätze für ihr Darlehen erhalten können. Das Unternehmen wirbt mit einer Niedrigzinsgarantie und verweist auf zahlreiche Auszeichnungen als günstigster Anbieter.

Produkteigenschaften

Als maximale Zinsbindungsdauer bietet die DTW eine Laufzeit von 30 Jahren an. Dies ist am Markt zwar nicht die maximal mögliche Bindung, aber Kreditnehmer bewegen sich bezüglich Zinsschwankungen dennoch auf der sicheren Seite. Die maximale Darlehenshöhe hängt vom jeweiligen Anbieter ab, die Mindestkreditsumme beträgt 100.000 Euro. Die Bandbreite der anfänglichen Tilgung bewegt sich zwischen ein und zehn Prozent.

Umschuldungen können mit einer Baufinanzierung über DTW jederzeit vorgenommen werden.

Eine Darlehenszusage erfolgt in der Regel zwei Tage, nachdem alle Unterlagen vollständig vorliegen.

DTW verzichtet auf eine Vermittlungsprovision seitens des Kunden. Es können allerdings Schätzkosten anfallen. Kostenpflichtig ist auf jeden Fall die Grundschuldbestellung für den künftigen Finanzierungspartner.

Interessant zu erfahren wäre, mit wie vielen Partnern die DTW aktuell zusammenarbeitet.

Zwischenfazit

Positiv werten wir die niedrige Mindestsumme von 100.000 Euro und die recht kurze Dauer bis zur Darlehenszusage. Leider macht die DTW keine Angaben zur Anzahl ihrer Finanzierungspartner.

Rückzahlungsphase

Da die DTW mit zahlreichen Finanzinstituten zusammenarbeitet und selbst nur als Vermittler agiert, können wir keine pauschalen Aussagen zu den Rückzahlungsmodalitäten treffen. Dies bezieht sich auch auf die Sondertilgung. Jeder Geldgeber handhabt dies anders. Einige Institute sehen grundsätzlich Sondertilgungen ohne Vorfälligkeitsentschädigung vor, bei anderen sind individuelle Verhandlungen notwendig. Die Konditionen für eine Baufinanzierung sind im Gegensatz zu einem Ratenkredit oftmals nicht festgeschrieben, sondern können unter Umständen innerhalb eines bestimmten Rahmens verhandelt werden. Dazu zählen auch Sondertilgungen und deren Höhe.

Die vorzeitige vollständige Ablöse eines Darlehens ist aber generell nur gegen Zahlung der Vorfälligkeitsentschädigung möglich. Einzige Ausnahme bilden Hypothekendarlehen mit einer Laufzeit von mehr als zehn Jahren. Die Vorfälligkeitsentschädigung entfällt, wenn der Darlehensnehmer den Kredit mit einer Kündigungsfrist von sechs Monaten zum Ende des zehnten Jahres kündigt.

Eine Änderung der Ratenhöhe ist bei zahlreichen Finanzierungspartnern der DTW zulässig. Bei einer Immobilienfinanzierung können oftmals zwei kostenfreie Tilgungssatzwechsel innerhalb der Zinsbindungsfrist gewährt werden. Wem diese Option wichtig ist, sollte sich mit dieser Bitte vor Vertragsabschluss an DTW wenden.

Das Verhältnis zwischen Kunde und Vermittler kann zu Beginn noch so gut sein, es lässt sich nie ausschließen, dass es zu Differenzen kommt. Als Vermittler untersteht die DTW nicht der Aufsicht durch die BaFin. Bei Differenzen sind der Fachbereich Sicherheit und Ordnung der Stadt Mannheim sowie die Industrie- und Handelskammer Rhein-Neckar zuständig und entsprechend im Impressum aufgeführt. Bei Meinungsverschiedenheiten mit der finanzierenden Bank greift deren Aufsichtsbehörde. In den Allgemeinen Geschäftsbedingungen finden sich jedoch die Hinweise auf die Schlichtungsstellen der Bundesbank, der BaFin und der Europäischen Streitbeilegungsplattform.

Zwischenfazit

Das Wichtigste in der Rückzahlungsphase ist in der Regel die Option der kostenfreien Sondertilgung. Ist diese kein fester Bestandteil der Kreditvereinbarung, sollte sie individuell nachverhandelt werden. Da DTW ein Vermittler ist und aus den Angeboten zahlreicher Partner schöpfen kann, empfihelt sich allerdings, schon vor Vertragsabschluss entsprechende Wünsche zu äußern.

Service

Zunächst einmal ist die DTW über eine kostenlose Sonderrufnummer von Montag bis Freitag in der Zeit zwischen 8.30 Uhr und 18.00 Uhr telefonisch erreichbar. Das Unternehmen bietet auch einen Rückrufservice, klassischen E-Mail-Kontakt, Live-Chat oder ein persönliches Gespräch im Mannheimer Beratungscenter an.

Die Mitarbeiter präsentieren sich ausgesprochen freundlich. Da ein Makler mehr als nur ein Produkt führt, ist es nachvollziehbar, dass die eine oder andere Antwort erst gefunden werden muss.

Die Antragstellung kann in papierhafter Form oder online erfolgen. Der Onlineprozess sieht im ersten Schritt nur eine Angebotsanforderung vor.

Abgesehen vom klassischen Service stellt die DTW ihren Kunden zahlreiche Rechentools zur Verfügung, die es ermöglichen, bereits im Vorfeld sämtliche Eckdaten und Kosten zu ermitteln.

- Budgetrechner – Welche Baufinanzierung kommt infrage?

- Nebenkostenrechner – Wie hoch fallen die Erwerbsnebenkosten aus?

- Tilgungsrechner – Wie schnell kann ich die Immobilie entschulden?

- Zinsrechner – Wie hoch darf der Zinssatz ausfallen?

- Vergleichsrechner – Welche Finanzierung ist die günstigste?

- Haushaltsrechner – Wie viel Rate kann ich mir leisten?

- Vorfälligkeitsentschädigungsrechner – Wann lohnt die vorzeitige Ablöse?

- Mieten oder Kaufen – Was ist günstiger?

- Sollzinsbindungsrechner – Welche Zinsbindungsdauer ist die beste?

DTW bietet keine Restschuldversicherung an. Diese sind bei einer Baufinanzierung auch nicht zweckmäßig. Sinnvoller ist eine Risikolebensversicherung mit fallender Versicherungssumme, angepasst an den Tilgungsverlauf.

Ob das Darlehenskonto später online oder per App verwaltet werden kann, hängt von der finanzierenden Bank ab. DTW selbst bietet keine App.

Zwischenfazit

Für Arbeitnehmer wäre es wünschenswert, wenn die Kontaktzeiten in den Abend hinein verlängert oder auch auf den Samstag ausgedehnt würden. Mit den zahlreichen Rechnern kann sich der Interessent hervorragend auf seine Finanzierung vorbereiten.

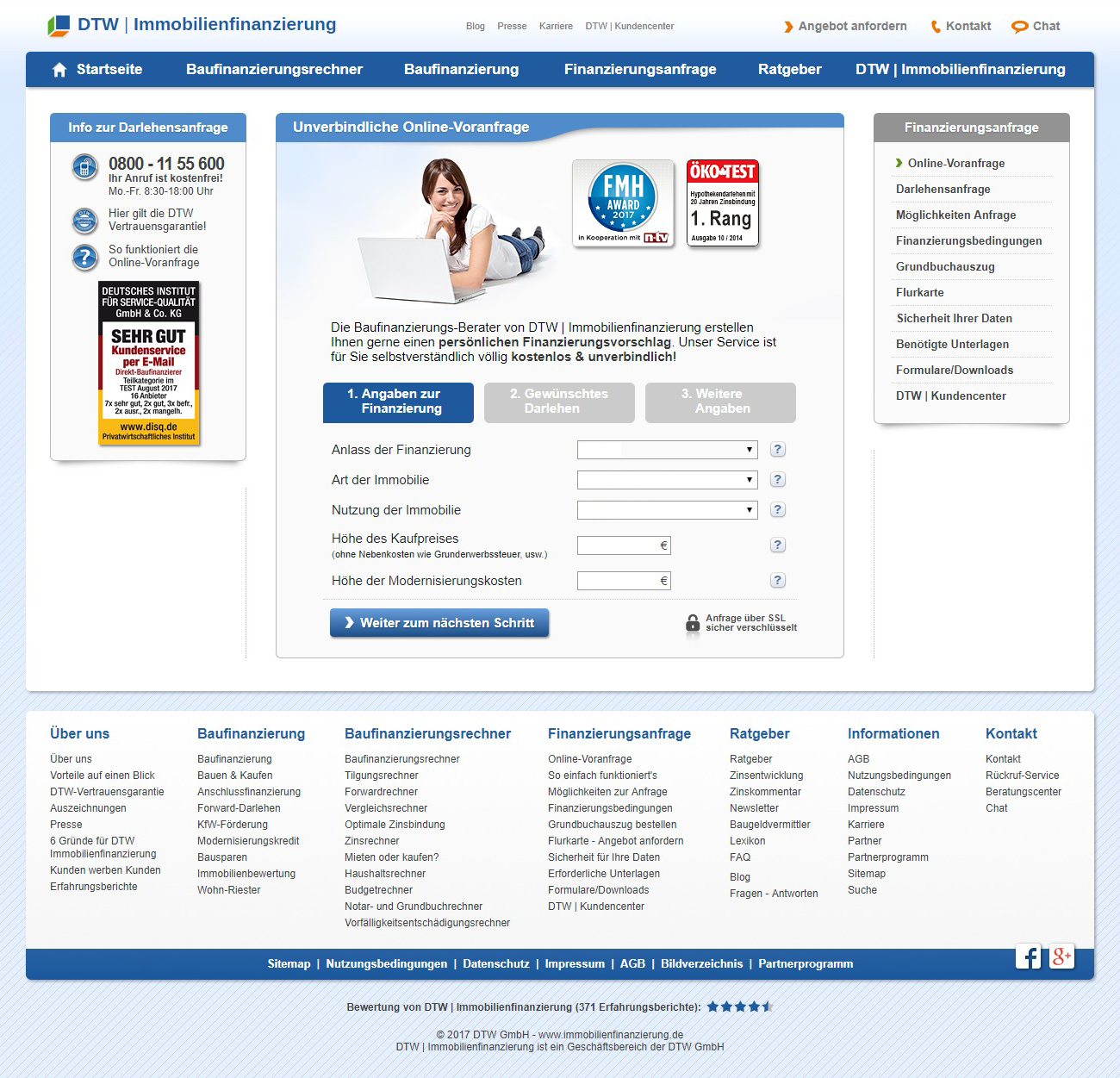

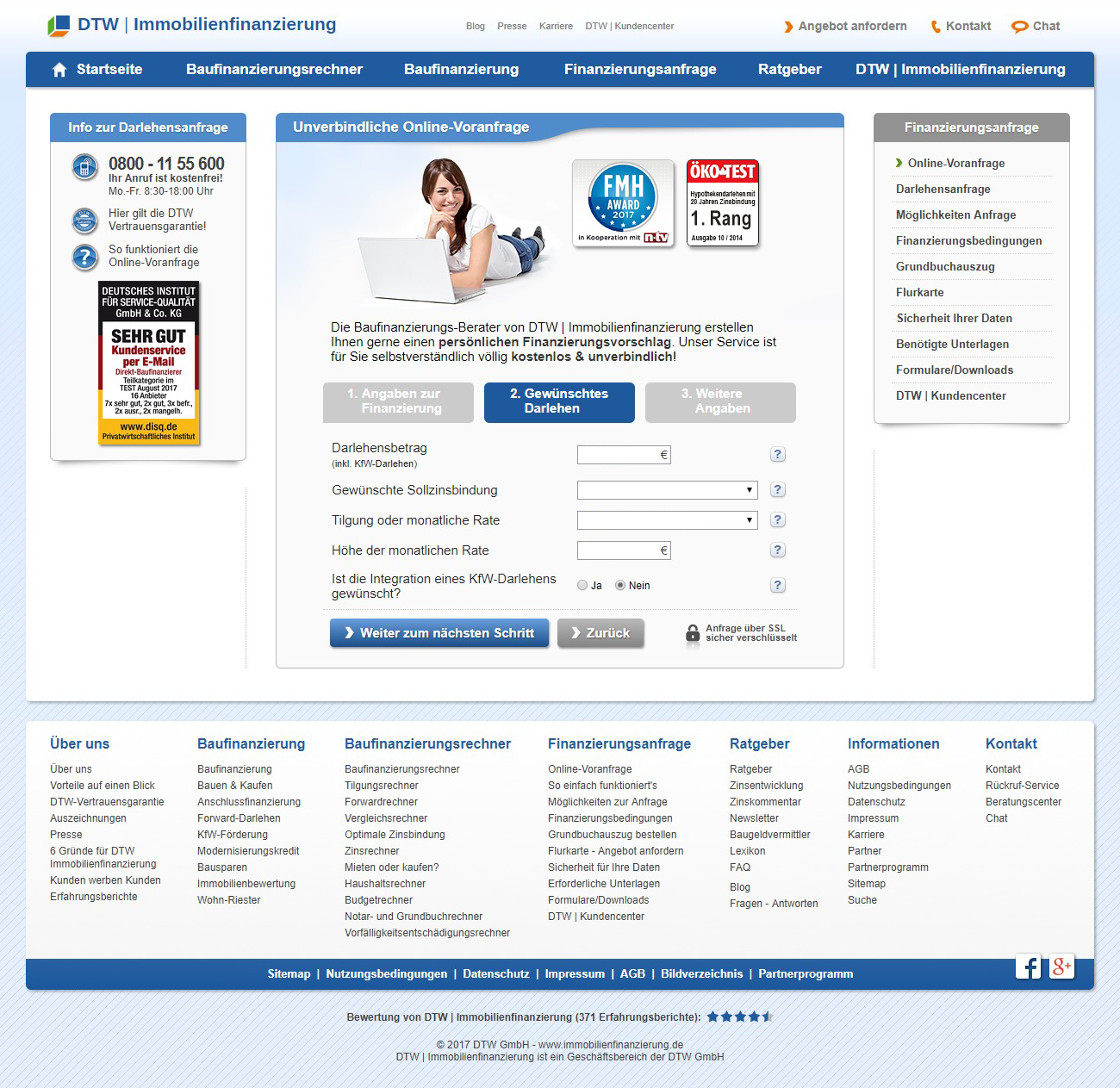

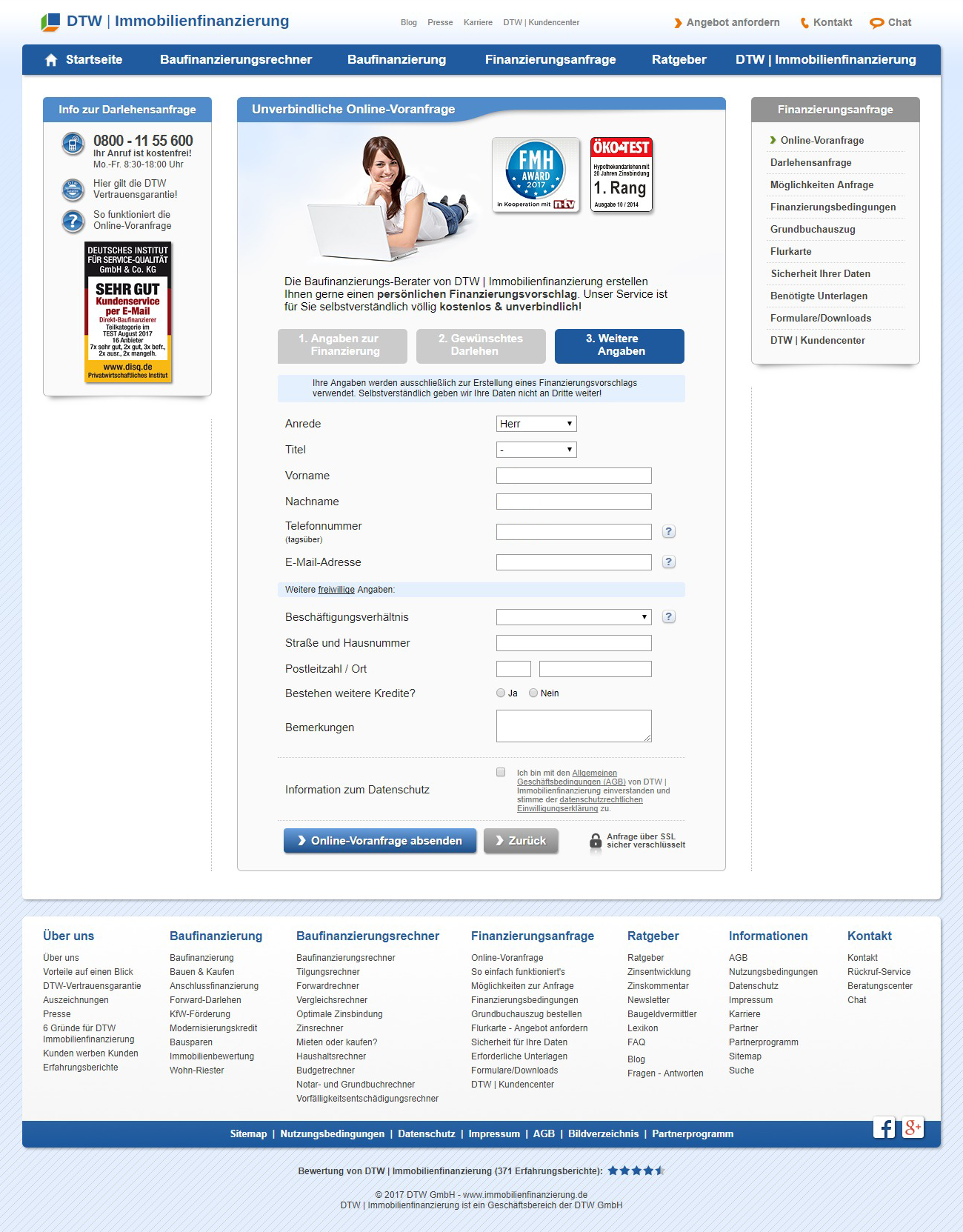

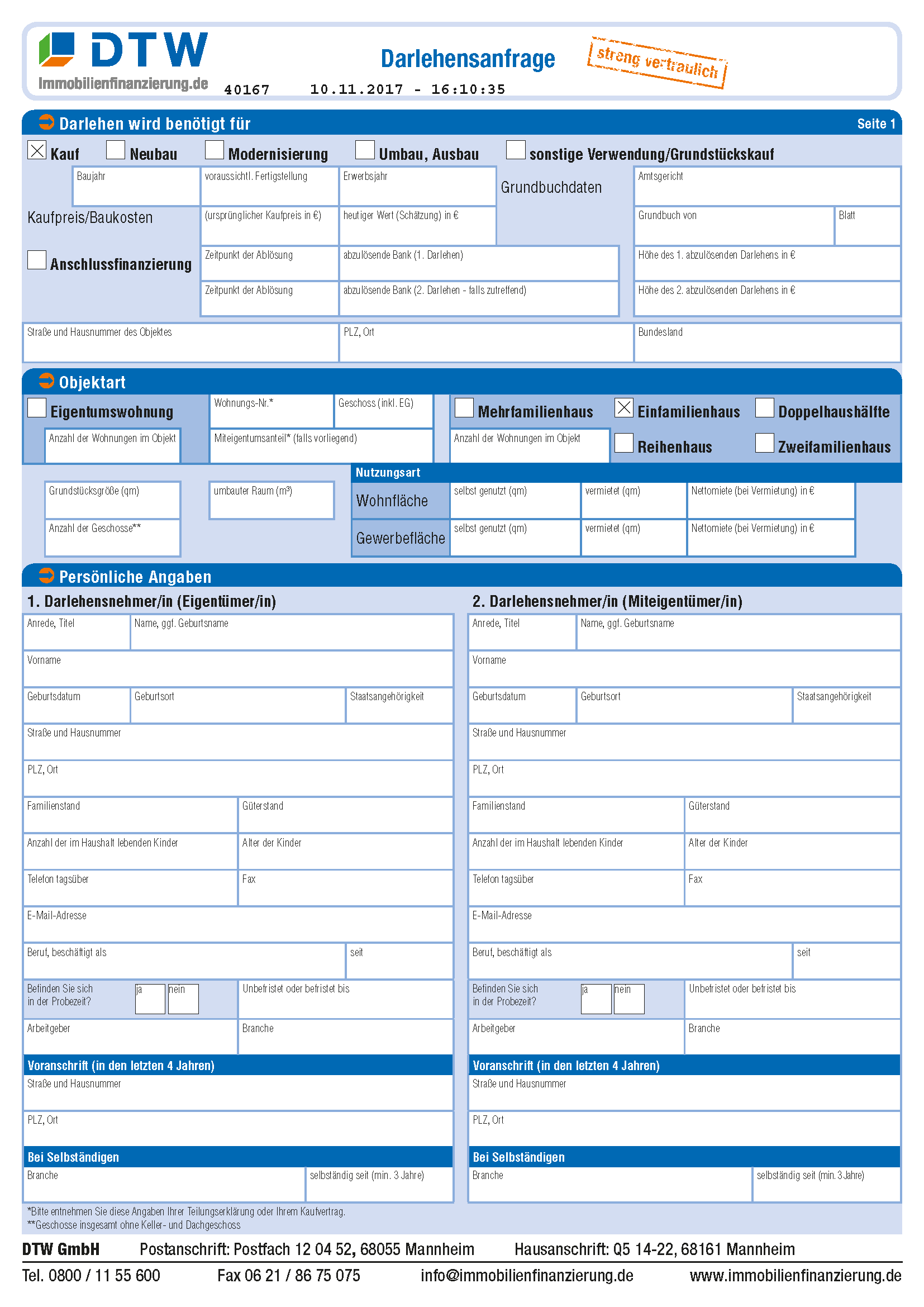

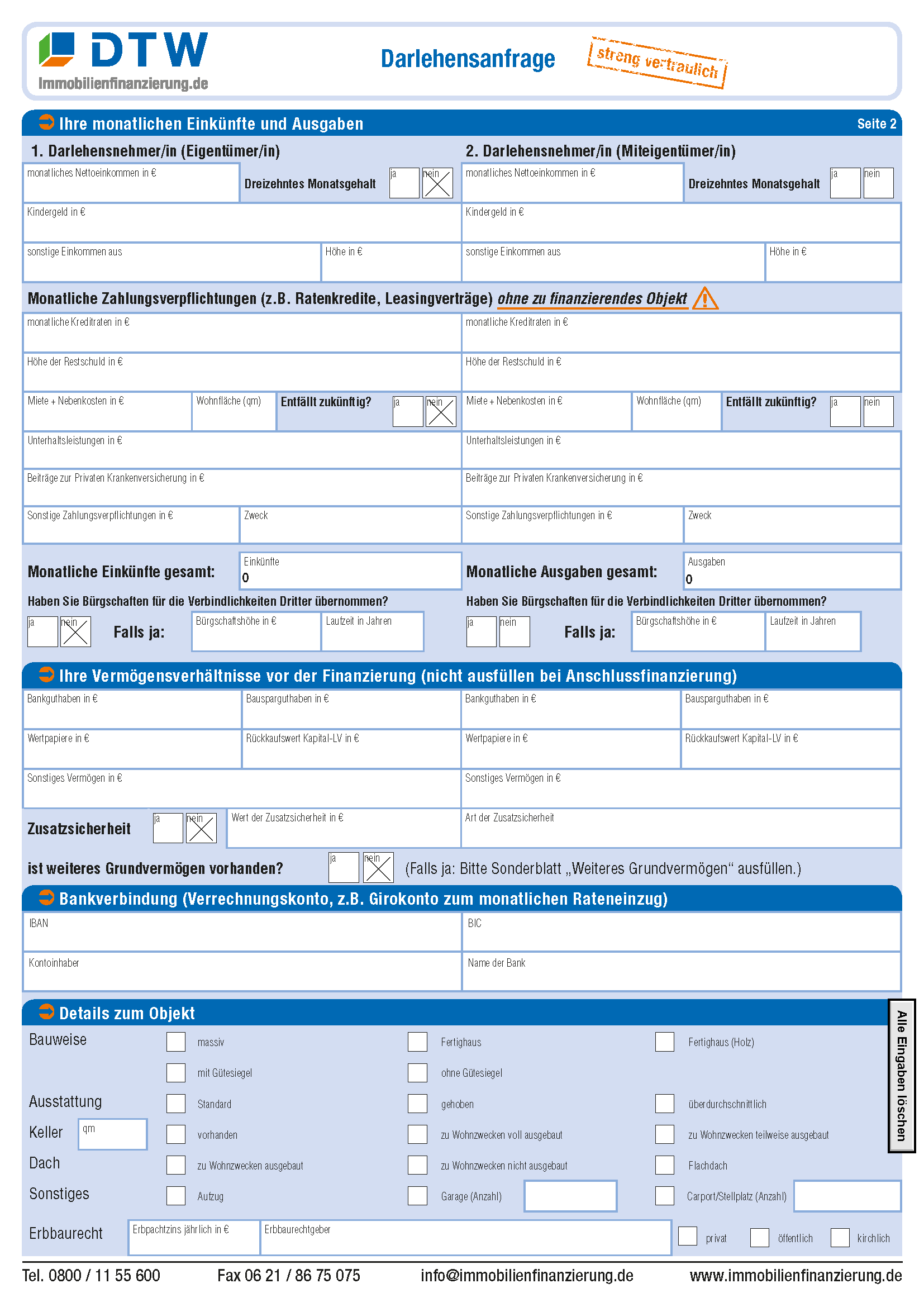

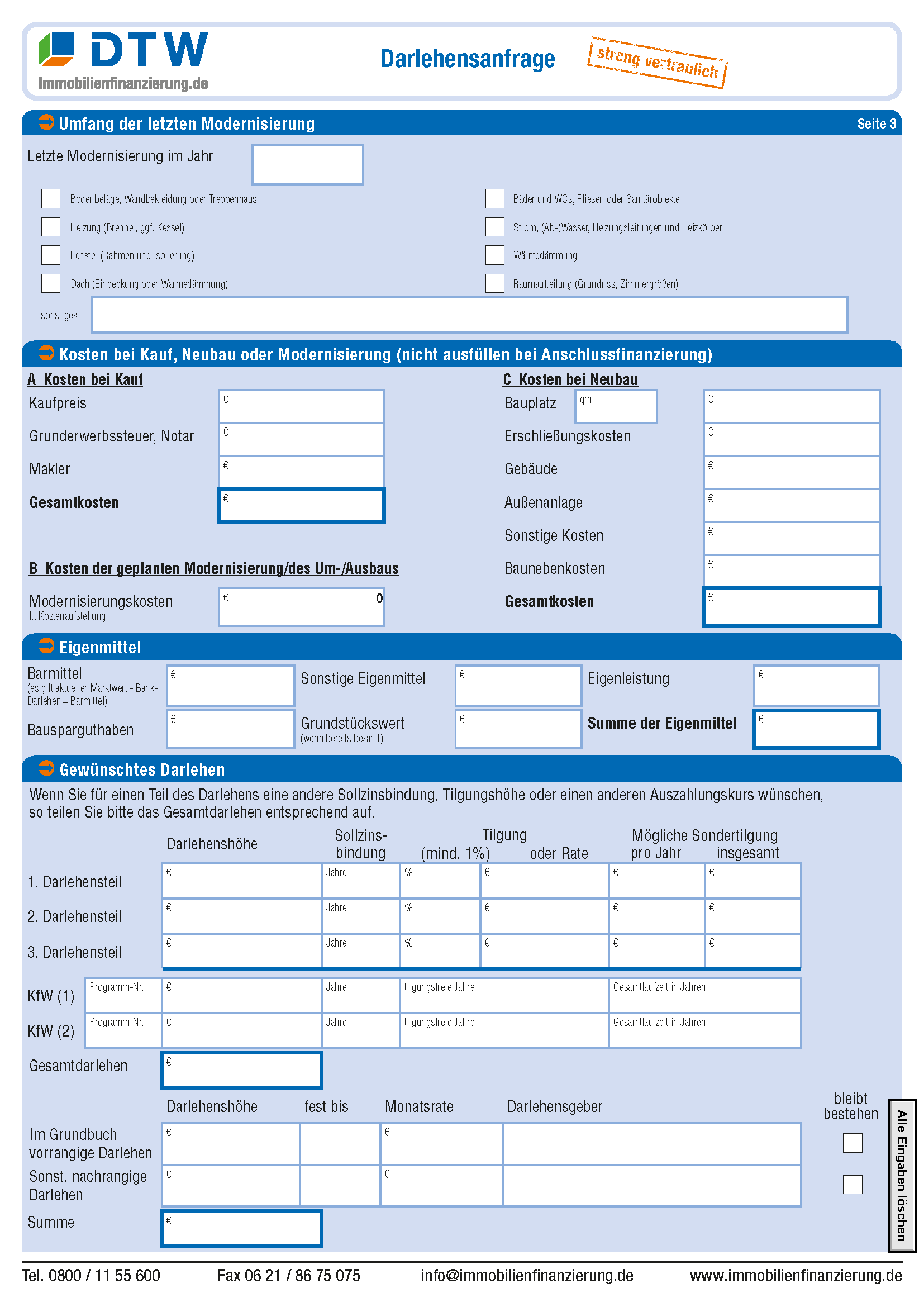

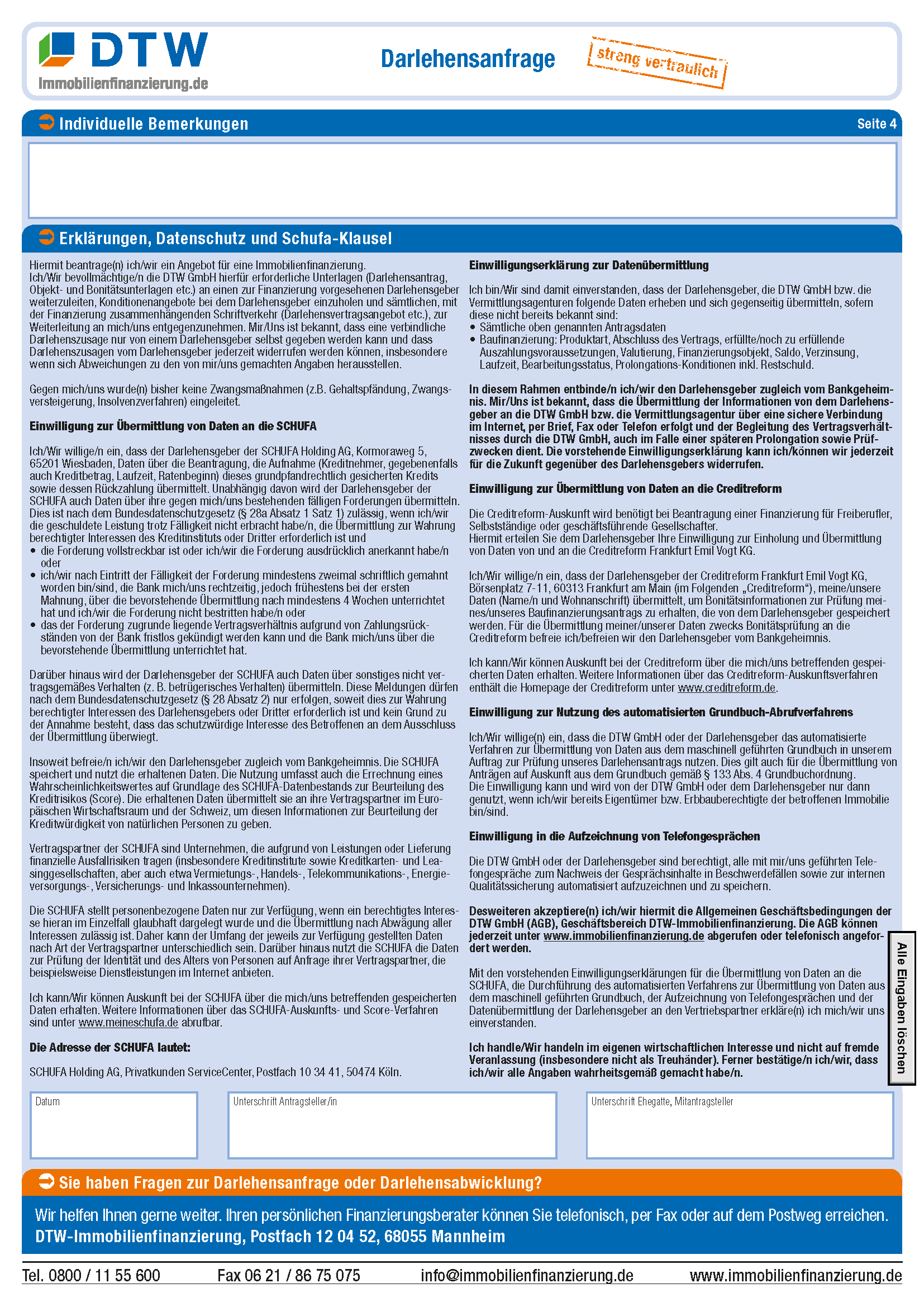

Antrag

Die Antragstellung mit Darlehenszusage und Benennung der Konditionen ist bei einem Baufinanzierungsmakler wie DTW nicht möglich. Das Unternehmen bietet nur die Angebotsanforderung, welche online in drei Schritte untergliedert ist.

Positiv fiel uns auf, dass die Servicerufnummer kontinuierlich sichtbar ist, um bei eventuellen Unklarheiten sofort zum Hörer greifen zu können. Der Interessent hat bei der Wahl der Tilgungshöhe alternativ die Option, die gewünschte monatliche Rate einzugeben. Mit der Eingabe der persönlichen Daten ist die Darlehensanfrage abgeschlossen.

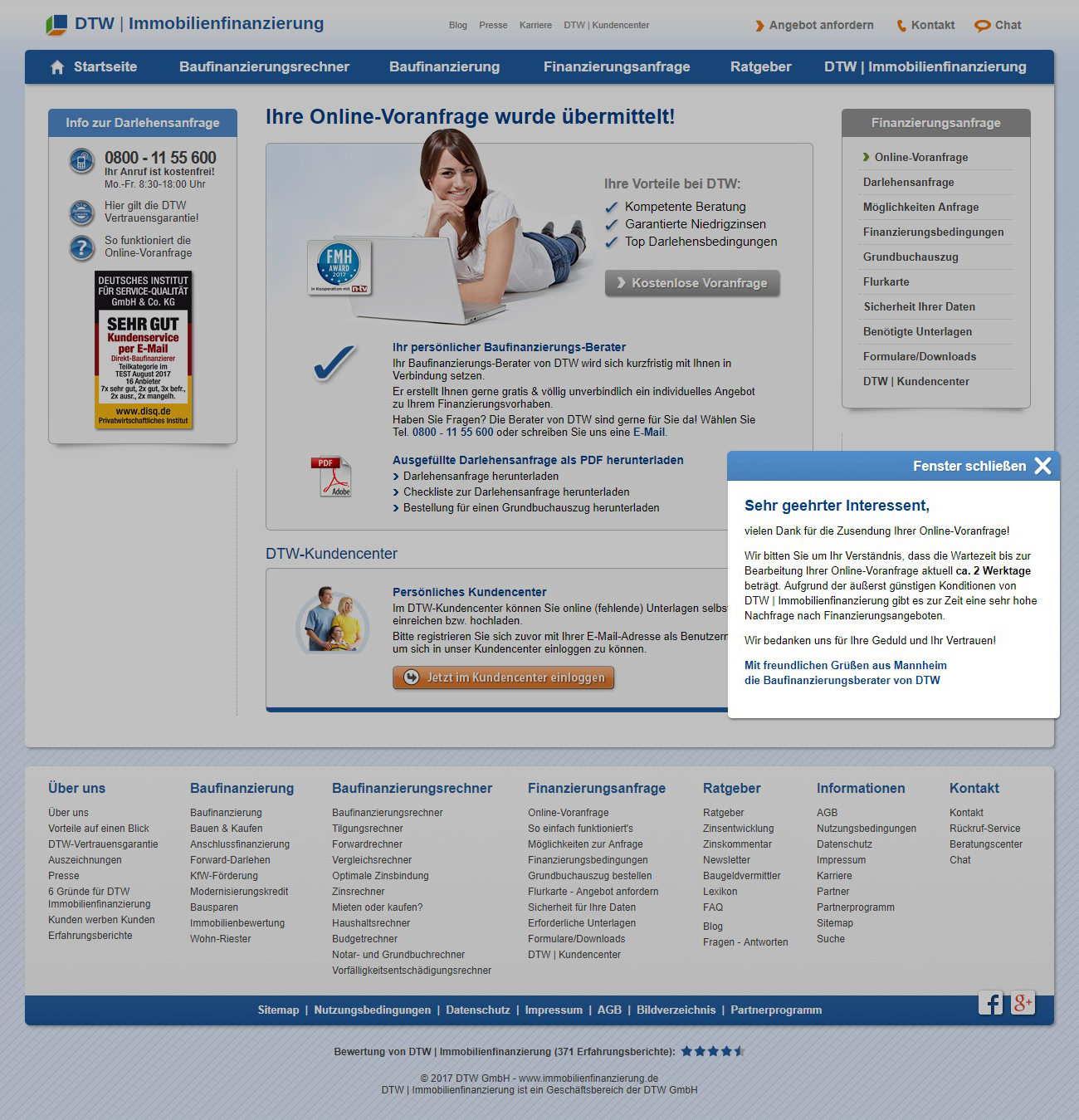

Nach dem Absenden der Voranfrage erhielten wir den Hinweis, dass die Bearbeitungszeit aufgrund der hohen Nachfrage aktuell mehr Zeit in Anspruch nimmt.

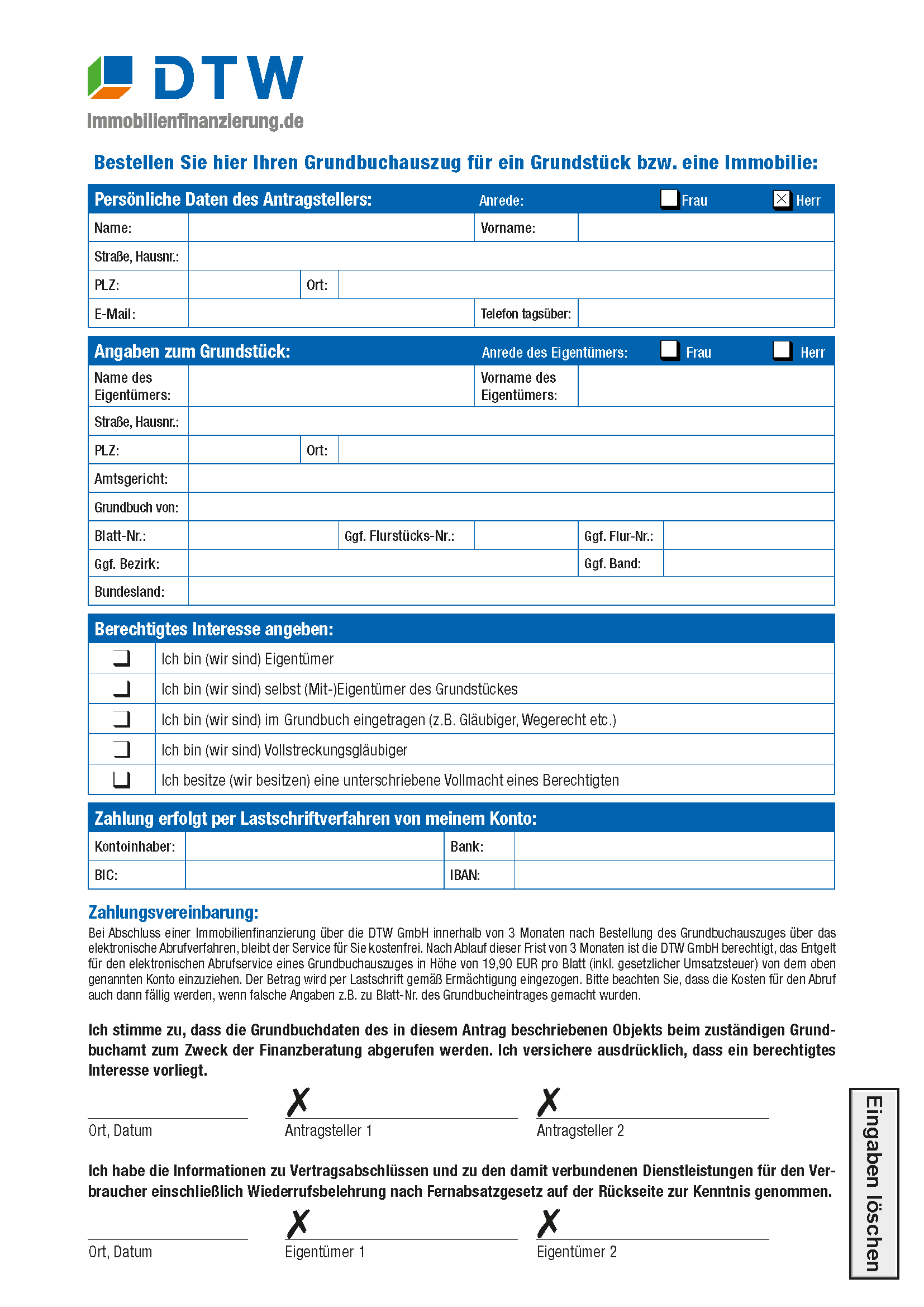

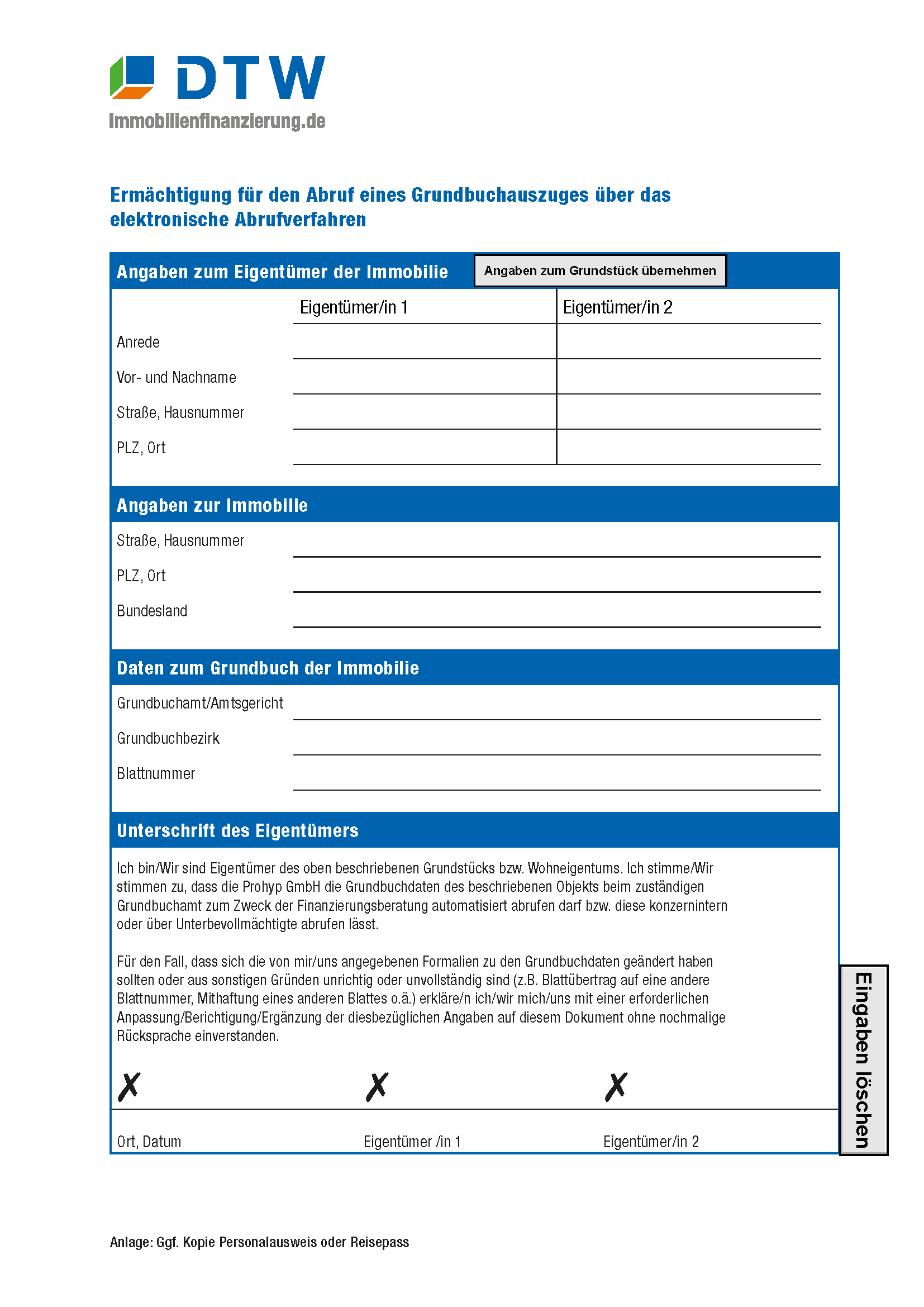

Öffnen wir den Link zur „Darlehensanfrage“, erhalten wir ein PDF mit ausführlicheren personen- und finanzierungsbezogenen Fragen. Erfreulicherweise erhalten Interessenten bereits zu diesem Zeitpunkt eine Checkliste, mit deren Hilfe sie beginnen können, erste Unterlagen zusammenzustellen. Hilfreich ist außerdem das Bestellformular für einen Grundbuchauszug.

Wie sich der weitere Antragsprozess nach der Anfrage über die DTW gestaltet, hängt vom finanzierenden Kreditinstitut ab. Dabei kann bei allen Banken für die Legitimierung zwischen Post- und VideoIdent gewählt werden. Einige wenige Finanzierungspartner bieten auch schon einen volldigitalen Kreditantrag an, das heißt inklusive elektronischer Unterschrift und Dokumentenupload.

Der Anfrageprozess ist klar gegliedert, die Darstellung gut lesbar und durch farbliche Akzente unterlegt. Eine Darlehenszusage gibt es an dieser Stelle natürlich noch nicht. Wie bei Baufinanzierungen üblich, fällt die Widerrufsfrist mit leider nur 14 Tagen recht kurz aus.

Wer seine Finanzierungsanfrage von unterwegs stellen möchte, findet eine für mobile Endgeräte optimierte Seite vor, die ebenfalls einen sehr positiven Eindruck hinterlässt.

DTW verbindet in Bezug Service und Beratung auch vor dem Antragsprozess das Beste aus zwei Welten. Der Kreditinteressent erhält umfassende Informationen über die Internetpräsenz und zugleich telefonische Beratung im Vorfeld der Finanzierungsanfrage.

Zwischenfazit

Die Angebotsanfrage ist in Bezug auf den Umfang auf das Wesentliche beschränkt und klar gegliedert. Wer Unterstützung benötigt, kann auf den Service zurückgreifen.

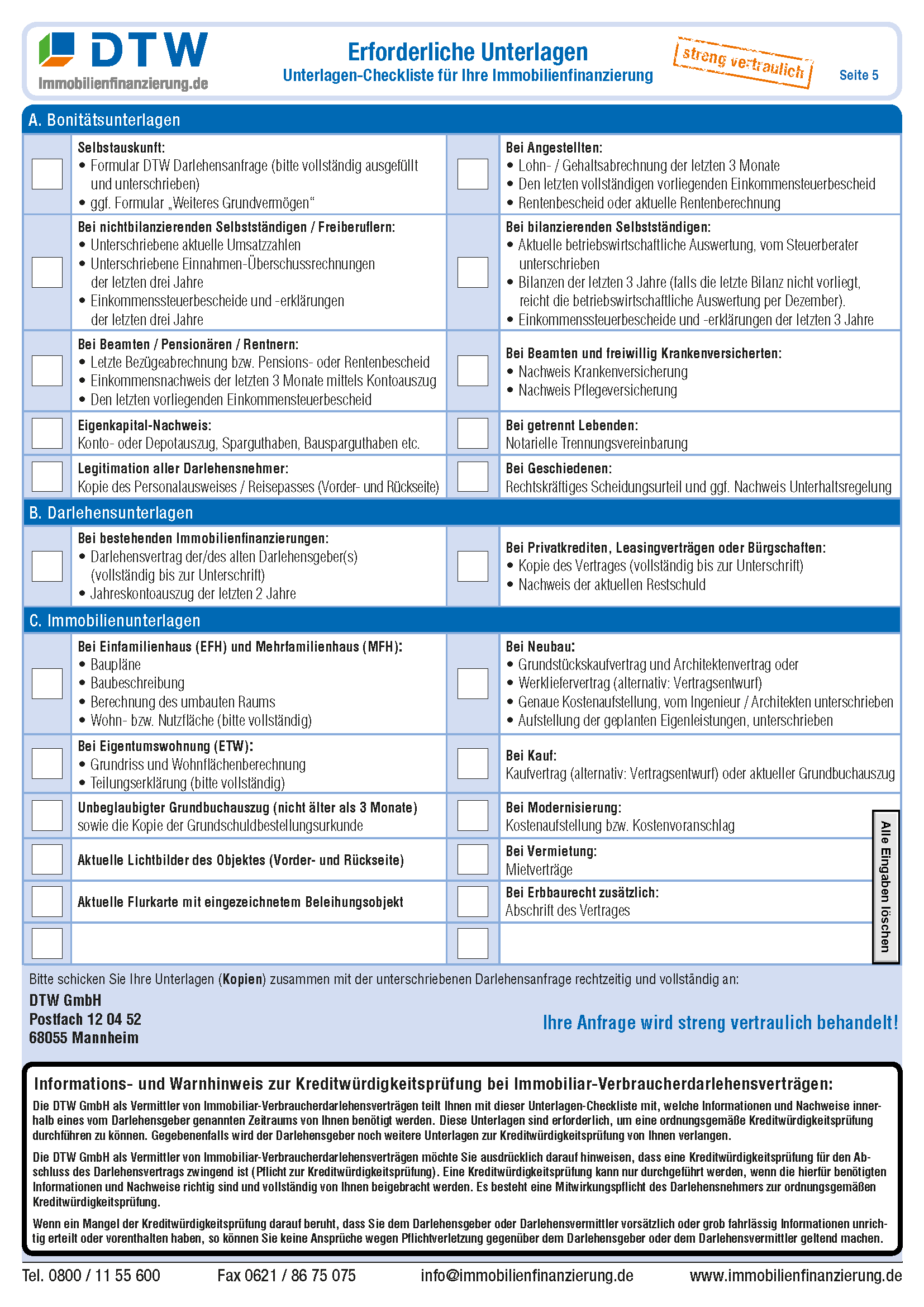

Unterlagen

Wie bei einer Baufinanzierung üblich, muss der Antragsteller einiges an Unterlagen aufbieten. Die Checkliste der DTW ist hier eine echte Hilfestellung.

Wer sich im Vorfeld die Allgemeinen Geschäftsbedingungen (AGB) anschauen möchte, findet diese prominent am unteren Bildschirmrand. Die AGB sind kurz gehalten und leicht verständlich formuliert. Ein Preis- und Leistungsverzeichnis findet sich nicht, da DTW keine eigenen Preismodelle benötigt.

Zwischenfazit

Die Allgemeinen Geschäftsbedingungen sind kundenfreundlich platziert und verständlich für Laien.