Baufinanzierungs-Test 08/2026

Die Testsieger bei der Baufinanzierung

Allem voran zu Zeiten schlechter Spar- und attraktiver Kreditzinsen rückt die Investition in Wohneigentum oder baulicher Maßnahmen in den Fokus vieler Verbraucher. Das weiß der Markt und überhäuft Sie mit zahlreichen Angeboten der angeblich besten Baufinanzierungen. Doch welches Angebot ist tatsächlich das beste im Web?

Wir machen uns für Sie schlau und schicken unsere Redakteure regelmäßig auf die Reise durch die Websites und Antragsstrecken zahlreicher Baufinanzierer. Dabei checken sie nicht nur die Darlehenszinsen. Auch die Serviceleistungen und weitere Konditionen werden einbezogen. In das Testergebnis fließen zusammenfassend folgende Bewertungskategorien ein:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Während die meisten Redaktionen bis hin zur Stiftung Warentest ihre Tests meist stichtagsbezogen durchführen, haben wir einen Schritt weitergedacht: Unser Live-Test verknüpft das von uns entworfene Testschema mit den aktuellen Konditionen der einzelnen Baufinanzierer. Heraus kommt ein redaktioneller Test, der immer aktuell ist.

Testergebnis und Testsieger 08/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 3.98 | Dr. Klein | |

|

||

| 3.98 | Hypofriend | |

|

||

| 3.95 | DTW | |

|

||

| 3.84 | Interhyp | |

|

||

| 3.83 | 1822direkt | |

|

||

| 3.81 | creditweb | |

|

||

| 3.81 | CE-Baufinanz | |

|

||

| 3.75 | PSD Bank Nürnberg | |

|

||

| 3.71 | ING | |

|

||

| 3.55 | Baufi24 | |

|

||

| 2.03 | Bon-Kredit | |

|

||

Baufinanzierungen im Zins-Vergleich

Wer ist der fairste Anbieter für die Finanzierung Ihres Hausbaus oder Wohnungskaufs? Viele Verbraucher müssen und wollen sich für den Anbieter mit dem günstigsten Zins entscheiden. Wenn Sie tagesaktuelle Konditionen für Baufinanzierungen vergleichen möchten, können Sie in unserem Baufinanzierungsvergleich alle hier getesteten Banken checken.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Baufinanzierungstest ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

Hypofriend |

zum Produkttest |

|

PSD Bank Nürnberg |

zum Produkttest |

|

Baufi24 |

zum Produkttest |

|

Dr. Klein |

zum Produkttest |

|

1822direkt |

zum Produkttest |

|

ING |

zum Produkttest |

|

DTW |

zum Produkttest |

|

Interhyp |

zum Produkttest |

|

creditweb |

zum Produkttest |

|

CE-Baufinanz |

zum Produkttest |

|

Bon-Kredit |

|

||

Unser Testschema

Vergleichstests unterscheiden sich für gewöhnlich in ihren Ergebnissen und sind abhängig vom Tester. Die Stiftung Warentest geht bei Ihrer Bewertung anders vor als eine provisionsgetriebene Vergleichsseite.

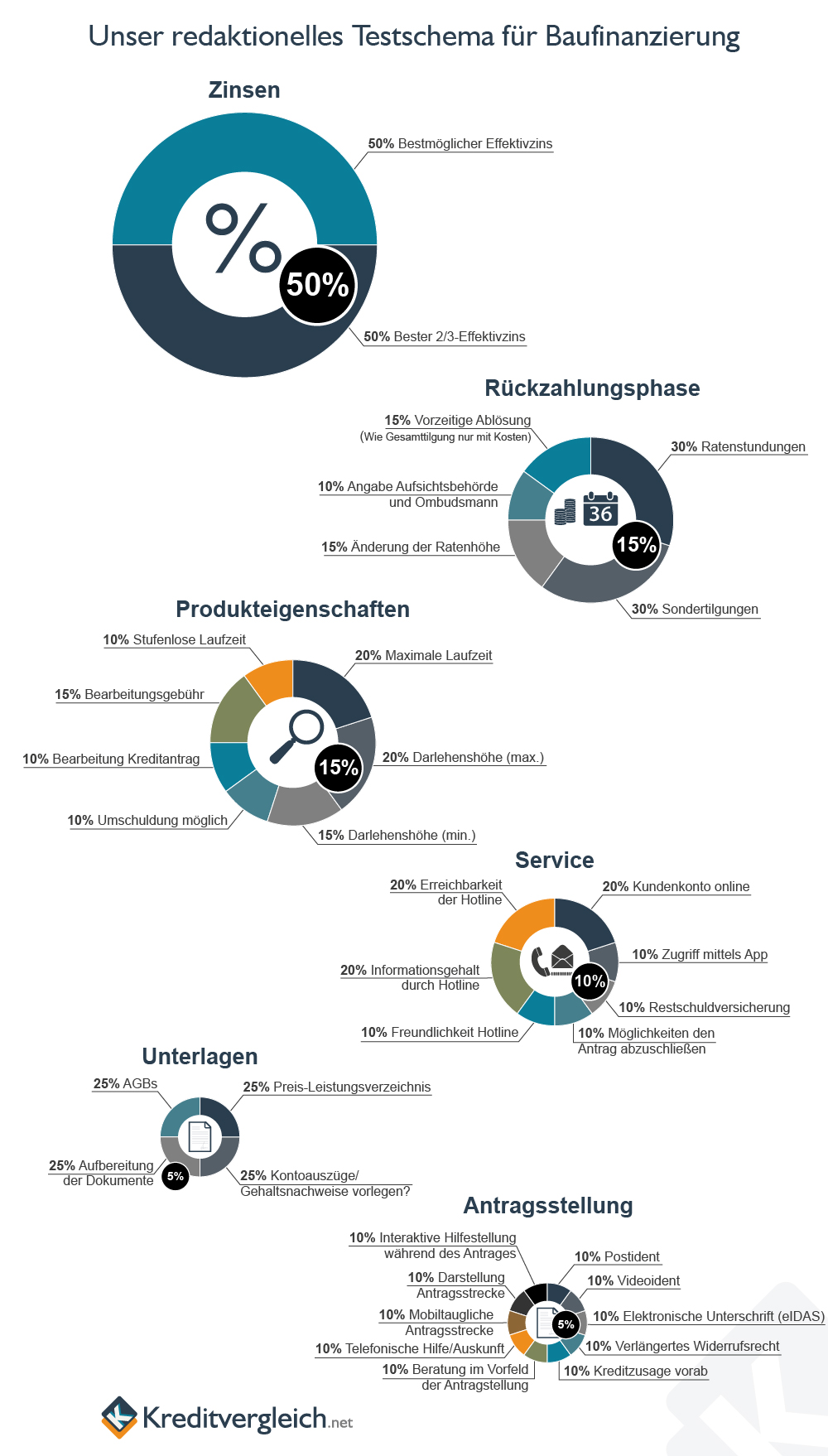

Wir zeichnen uns durch Objektivität in der Bewertung sowie ein repräsentatives Testschema aus. Für den Bereich Baufinanzierung wurde ein Testschema entwickelt, dass die oben genannten Produktkategorien mit unterschiedlicher Gewichtung in die Bewertung einfließen lässt. Das heißt beispielsweise, dass wir die Zinsen aufgrund der sehr hohen Bedeutung für die Verbraucher mit 50 Prozent gewichten, wohingegen wir den weniger aussagekräftigen Service mit nur 10 Prozent berücksichtigen.

Außerdem teilt sich jede dieser Kategorien in weitere Unterkategorien auf, die wir ebenfalls unterschiedlich stark in die Bewertung einbeziehen.

Nur so erhalten wir ein wirklich aussagefähiges Ergebnis über den Testsieger von Baufinanzierungen. Je höher die Punktevergabe aller Testteilnehmer ausfällt, desto empfehlenswerter ist dessen Finanzierungsangebot für die Mehrheit der Verbraucher.

Die einzelnen Kategorien

Zinsen

Wie bereits erwähnt, kommt im Baufinanzierungs-Test der Kategorie Zinsen die größte Bedeutung zu. Für gewöhnlich interessiert sich der Verbraucher vorrangig für den besten Darlehenszins und jeder ist an attraktiven Konditionen interessiert.

Nach unserem Testschema wird der Zins unterteilt in den besten effektiven Jahreszins und den 2/3 Zins.

Nach Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) muss jedes Kreditinstitut die Interessenten über den 2/3-Zins informieren. Dieser Zins wird im sogenannten repräsentativen Beispiel aufgeführt und gibt eine Zinsobergrenze an, die von 2/3 aller Antragssteller nicht überschritten wird.

Der 2/3-Zins hat an Bedeutung gewonnen, seit auf diversen Vergleichsportalen aggressiv mit den besten Effektivzinsen der Baufinanzierer geworben wird. Diese Top-Zinsen sind aber bei weitem nicht für alle Antragssteller erhältlich. Ihr persönlicher Darlehenszins wird zum Beispiel dann ein schlechterer, wenn Sie Ihre Ratenhöhe sehr niedrig festlegen und sich dadurch die Laufzeit verlängert.

Um Ihre Aussichten auf gute Konditionen zu überprüfen, sollten Sie die Spanne zwischen bestem Effektivzins und 2/3-Zins überprüfen. Fällt die Spanne möglichst gering aus, liegen Ihre Chancen gut.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Rückzahlungsphase

Mit 15-prozentiger Gewichtung fließt die Rückzahlungsphase in unsere Bewertung ein. Diese Phase betreffend können viele Punkte sehr wichtig für den Darlehensnehmer sein. Er möchte beispielsweise wissen:

- Können Raten pausiert werden?

- Können Raten erhöht oder verringert werden?

- Dürfen Sondertilgungen geleistet werden und wenn ja, mit welchen Einschränkungen?

- Kann das Darlehen vorzeitig abgelöst werden?

- Wo finde ich im Streitfall die Angaben zur Aufsichtsbehörde oder den Ombudsmann?

Je flexibler sich der Baufinanzierer auf diese Kundenfragen einstellen kann, desto besser erfolgt die Bewertung.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch den Tilgungssatz und die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Mit der gleichen Gewichtung wie für die Rückzahlungsphase geht auch die Kategorie Produkteigenschaften in den Test ein (15 Prozent). Hierbei geht es um Darlehenseigenschaften, die im Zuge des Kreditabschlusses mit dem Baufinanzierer geklärt werden. Zusammen legt man die Darlehens- sowie die Ratenhöhe fest. Außerdem spielen für einige Antragssteller folgende Fragen eine Rolle:

- Kann die Laufzeit stufenlos gewählt werden? Wenn nicht, in welchen Stufen wird gewählt?

- Ist eine Umschuldung möglich?

- Fällt eine Bearbeitungsgebühr an?

- Wie lange dauert die Bearbeitung des Kreditantrags?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang kann die maximale Laufzeit des Kredits sein?

|

| Darlehenshöhe (max.) | 20% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 10% |

Wie granular lässt sich die Laufzeit wählen?

|

Service

Der Service erhält im Test eine zehnprozentige Gewichtung. Wohl kaum einer möchte sich mit schlechtem Service abfinden, dennoch werden gute Konditionen und Darlehenseigenschaften meist mehr geschätzt.

Unsere Redakteure testen auch eigenständig den Service und fassen für Sie zusammen, wie gut erreichbar, kompetent und freundlich Ihnen in der Servicehotline weitergeholfen werden kann. Für die online-affinen Kreditinteressenten erkundigen wir uns nach der Möglichkeit eines Online-Zugangs zum Kundenkonto oder ob sogar eine App erhältlich ist. Je nach Geschmack möchten Sie vielleicht zwischen verschiedenen Möglichkeiten wählen, Ihren Baufinanzierungsantrag abzuschließen. Je mehr Auswahlmöglichkeiten bereitgestellt werden (per Telefon, online oder vor Ort), desto besser wird bewertet.

Des Weiteren ist möglicherweise für den ein oder anderen der Abschluss einer Restschuldversicherung zwingend erforderlich, um sich im Falle einer Zahlungsunfähigkeit abgesichert zu wissen. Wir prüfen, wo das möglich ist.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Der Abschluss einer Baufinanzierung erfordert viel Papier bzw. mittlerweile zahlreiche Informationen in elektronischer Form.

Einerseits muss der Antragssteller Nachweise zur Zahlungsfähigkeit erbringen. Je kundenfreundlicher der Umfang ausfällt, desto besser.

Andererseits muss auch das Kreditinstitut zahlreiche Informationen zur Verfügung stellen. Wir prüfen, wie gut auffindbar die Dokumente ABG und Preis- und Leistungsverzeichnis sind. Ist darüber hinaus die Leserlichkeit und Verständlichkeit in Ordnung, können wir eine entsprechend gute Bewertung vergeben.

Insgesamt fließt die Kategorie Unterlagen mit fünf Prozent ins unser Testschema ein.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Kontoauszüge vorlegen? | 25% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 25% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 25% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 25% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Hat man sich beispielsweise mit Hilfe von Testvergleichen für einen Anbieter entschieden, muss zunächst ein Antrag auf Baufinanzierung gestellt werden. Alle Eigenschaften einer Online-Antragsstrecke finden in unserem Testverfahren zu fünf Prozent Beachtung. Darunter zählen wir:

- Kann ich im Vorfeld zur Baufinanzierung persönlich beraten werden?

- Kann ich den Antrag auch über einem mobilen Endgerät stellen?

- Wie übersichtlich und verständlich ist der Prozess aufbereitet?

- Finde ich im Falle von Unklarheiten sofort eine Servicenummer?

- Über welche Wege kann ich mich legitimieren?

- Erhalte ich vorab eine Kreditzusage?

- Falls ich mich nach Antragsstellung doch noch umentscheide: Wie viel Zeit habe ich für einen Widerruf?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Beratung im Vorfeld der Antragstellung | 10% |

Stehen persönliche Berater für Fragen im Vorfeld zur Verfügung?

|

| Kreditzusage vorab | 10% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 10% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|

Zum Baufinanzierungs-Vergleich