Autokredit-Test 07/2026

Den besten Autokredit finden

Sie möchten wissen, wer der fairste Anbieter im Bereich der Autokredite ist? Das wollen wir auch und nehmen dafür zahlreiche Anbieter unter die Lupe. Unsere Redakteure prüfen die Website jedes einzelnen Testteilnehmers, checken den Service und durchlaufen sogar bis kurz vor Kreditabschluss die Antragsstrecken.

In diesem Zusammenhang wird nicht nur auf den besten Kreditzins geschaut, sondern auch auf andere Konditionen und Serviceleistungen. Daher präsentieren wir Ihnen in den Tests nicht nur eine Gesamtbewertung, sondern auch die Einzelbewertungen entsprechend der Kategorien

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Für gewöhnlich sind die zahlreichen Autokredit-Tests, die im Internet oder bei der Stiftung Warentest zu finden sind, stichtagsbezogen. Das heißt, ein Test verliert seine Gültigkeit, sobald sich Konditionen eines Kreditanbieters ändern. Doch wozu Testauswertungen ausarbeiten, wenn sie teilweise schon wieder vor Veröffentlichung im Internet ihre Gültigkeit verloren haben?

Damit wollten wir uns nicht abfinden und haben ein System für einen Autokredit-Test entwickelt, dass das erste seiner Art auf dem Markt ist. Bei Konditionsänderungen pflegen wir die neuen Daten sofort in das System ein und der Test aktualisiert sich automatisch. Die Platzierung des Testfeldes wird dann beim Aufruf der Seite sofort aktualisiert ausgegeben. Somit ermöglichen wir Ihnen eine Live-Sicht auf das Marktgeschehen, während andere Vergleichsportale noch mit dem Ausarbeiten neuer Produkttests beschäftigt sind.

Testergebnis und Testsieger 07/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 4.18 | ING | |

|

||

| 4.02 | Bank of Scotland | |

|

||

| 3.59 | Santander Consumer Bank | |

|

||

| 3.55 | DKB | |

|

||

| 3.48 | SWK Bank | |

|

||

| 3.47 | TARGOBANK | |

|

||

| 3.11 | smava | |

|

||

| 2.81 | Postbank | |

|

||

| 2.67 | S-Kreditpartner | |

|

||

Wenn Sie tagesaktuelle Konditionen für Autokredite vergleichen wollen, können Sie das in unserem Vergleich für alle hier getesteten Anbieter tun:

Autokredit

Autokredite im Zins-Vergleich

Wer ist der günstigste Anbieter für die Finanzierung eines Autos? Vielen Verbrauchern kommt es auf den besten Zins an. Unser Autokredit-Vergleich zeigt, welche Banken preiswerte Autokredite und KfZ-Finanzierungen anbieten und wie deren Konditionen lauten.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Autokredit-Test ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

DKB |

zum Produkttest |

|

Santander Consumer Bank |

zum Produkttest |

|

Bank of Scotland |

zum Produkttest |

|

SWK Bank |

zum Produkttest |

|

ING |

zum Produkttest |

|

S-Kreditpartner |

zum Produkttest |

|

TARGOBANK |

zum Produkttest |

|

Postbank |

zum Produkttest |

|

smava |

|

||

Unser Testschema

Anbieter- oder Produktbewertungen können von Tester zu Tester unterschiedliche Ergebnisse liefern. Vor allem, wenn subjektiv oder mit schlechten Bewertungsmaßstäben gearbeitet wird.

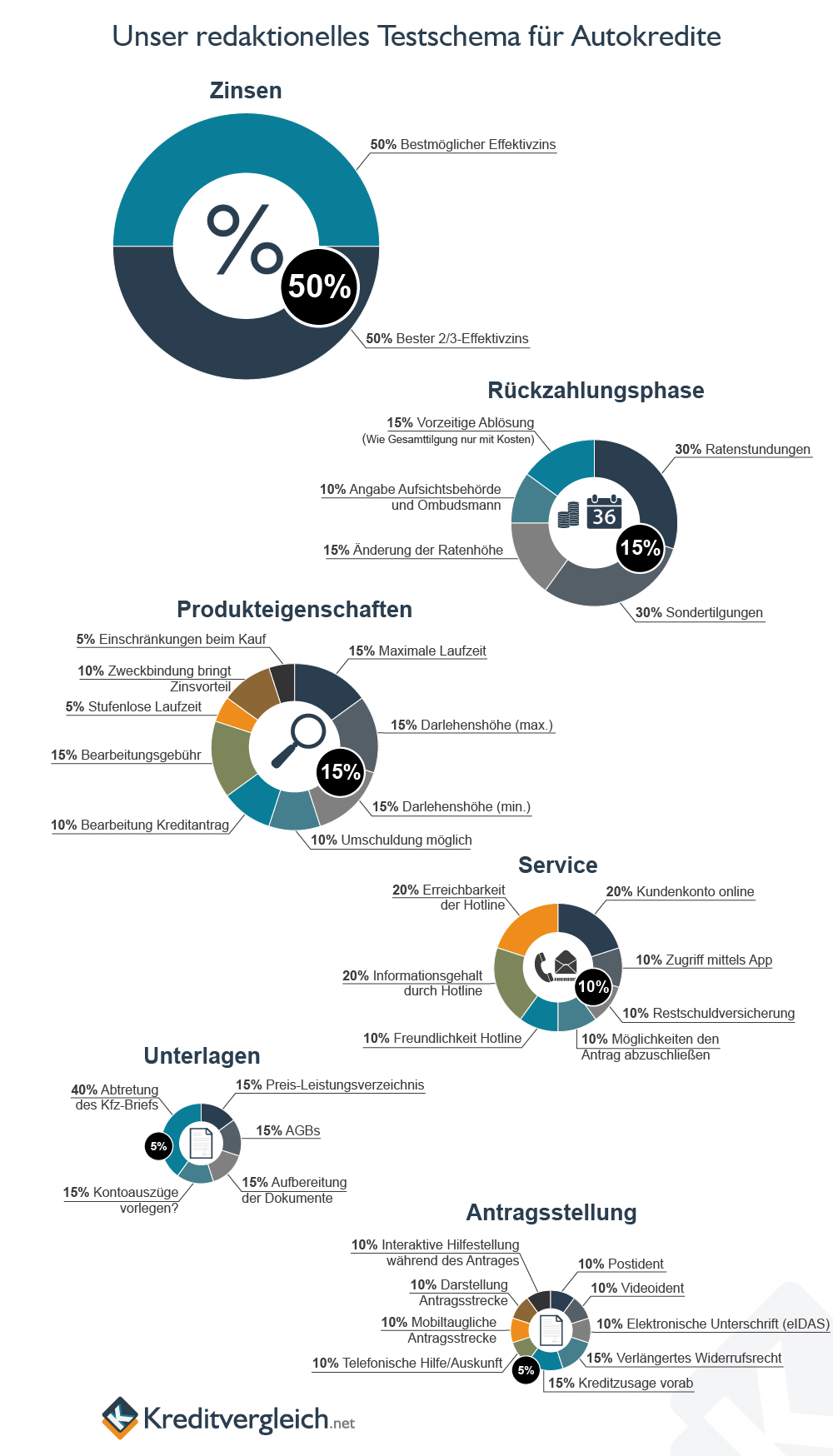

Wir distanzieren uns deutlich von subjektiven Bewertungen und führen alle Tests neutral durch. Dafür haben wir für jede Produktkategorie ein individuelles Testschema entwickelt. Jeder oben genannten Kategorie (Zinsen, Produkteigenschaften etc.) wird eine andere Bedeutung zuteil. Zum Beispiel wird die Entscheidung für oder gegen einen Kreditanbieter meist entsprechend der gebotenen Zinsen getroffen, weshalb wir die Zinsen viel stärker in die Bewertung einfließen lassen (zu 50 Prozent) als beispielsweise den Service (zu 10 Prozent).

Darüber hinaus gliedert sich jede dieser Kategorien in weitere Unterkategorien auf. Speziell beim Zins unterscheiden wir zwischen bestem Effektivzins und bestem 2/3-Zins. Auch jede Unterkategorie erhält eine eigene Gewichtung.

Nur mit Hilfe dieser individuellen Testschemen können wir Ihnen eine faire und aussagekräftige Testauswertung garantieren. Eine gute Gesamtbewertung eines Autokredites bedeutet, dass dieses Produkt definitiv empfehlenswert und auf das Gros der Verbraucher zugeschnitten ist.

Die einzelnen Kategorien

Zinsen

Auf vielen Vergleichsportalen werben die Kreditinstitute mit ihren besten effektiven Jahreszinsen. Doch diese Angabe ist für die wenigsten Verbraucher aussagekräftig, denn nicht jeder kann von diesen Top Konditionen profitieren. Beispielsweise eine lange Laufzeit oder eine schlechtere Bonität erhöhen den Zins.

Aus diesem Grund schreibt Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) vor, dass jedes Kreditinstitut ein sogenanntes repräsentatives Beispiel aufführen muss. Dieses Rechenbeispiel enthält einen effektiven Jahreszins, der von zwei Drittel aller Antragsteller nicht überschritten werden darf. Diesen Zins nennt man 2/3-Zins und er liegt meist über dem besten Effektivzins.

Ist die Spanne zwischen bestem Effektiv- und 2/3-Zins verhältnismäßig gering, können Sie mit hoher Wahrscheinlichkeit von attraktiven Konditionen profitieren. Anders bei der entgegengesetzten Richtung: Ist der Abstand zwischen schlechtestem Effektiv- und 2/3-Zins möglichst groß, haben Sie gute Chancen, nicht allzu tief in die Tasche greifen zu müssen.

Bei unserer Testbewertung kommt den Zinsen die größte Bedeutung zu und fließt mit ganzen 50 Prozent ein.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% | Automatisierte Bewertung entsprechend Ranking-Platzierung |

| Bester 2/3-Effektivzins | 70% | Automatisierte Bewertung entsprechend Ranking-Platzierung |

Ausnahme: Autokredite mit bonitätsunabhängigen Zinsen

Die eben beschriebene Regel gilt allerdings nicht bei Autokrediten mit Zinsen, die bonitätsunabhängig sind (auch bekannt als Festzinsen). Solange die allgemeinen Bonitätskriterien der jeweiligen Bank erfüllt sind, erhalten alle Kreditnehmer den gleichen Zins. Der Festzins gilt dabei für alle Laufzeiten und Kreditsummen oder nur für bestimmte.

Beispielsweise ist der Zins beim ING Autokredit bonitätsunabhängig. Erfüllt der Kreditnehmer die Voraussetzungen der ING zur Kreditvergabe, weiß er bereits im Vorfeld, mit welchem Zins er zu rechnen hat.

Zum Autokredit-Vergleich

Rückzahlungsphase

Wenn auch durchschnittlich weniger intensiv, kann die Rückzahlungsphase für viele Verbraucher einen wichtigen Punkt in ihrer Finanzierungsplanung bedeuten, weshalb wir sie mit einer Gewichtung von 15 Prozent in die Bewertung aufnehmen.

Bei der Rückzahlungsphase betrachten wir in unserem Test:

- Kann der Kredit vorzeitig abgelöst werden?

- Kann die Ratenhöhe geändert werden?

- Sind Ratenstundungen und Sondertilgungen möglich?

Je flexibler die Rückzahlungsphase gestaltet werden kann, desto mehr Punkte können wir vergeben.

Im Streitfall mit dem Kreditinstitut muss der Verbraucher gegebenenfalls auf die entsprechende Aufsichtsbehörde bzw. den jeweiligen Ombudsmann zugehen. Im Vergleichstest bewerten wir auch, ob und wie gut diese Angaben zu finden sind.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben im Impressum vorhanden?

|

Produkteigenschaften

Als ebenso gewichtig wie die Modalitäten der Rückzahlungsphase betrachten wir die Produkteigenschaften eines Autokredites. Hier wollen wir wissen, wie der Verbraucher den Kredit gestalten und nutzen kann und welche Einschränkungen ggf. zu beachten sind.

Beispielsweise kann ein Kredit unnütz sein, wenn er nicht zur Umschuldung genutzt werden kann, die minimale oder maximale Darlehenshöhe nicht passt oder die Bearbeitungszeit für den Kredit zu viel Zeit in Anspruch nimmt, weil dringender Finanzierungsbedarf besteht.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Darlehenshöhe (max.) | 15% |

Welche Summen können maximal geliehen werden?

|

| Maximale Laufzeit | 15% |

Wie lang ist die maximale Laufzeit des Kredits?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Zweckbindung bringt Zinsvorteil | 10% |

Reduziert die Zweckbindung des Kredits den Zinssatz im Vergleich zu einem Angebot ohne Zweckbindung?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 5% |

Wie granular lässt sich die Laufzeit wählen?

|

| Einschränkungen beim Kauf | 5% |

Werden Spezialfahrzeuge (Motorräder, Wohnmobile etc.) ausgeschlossen, muss ein Mindestalter erreicht sein o.a.?

|

Service

Wie wichtig Ihnen exzellenter Service ist, ist Geschmackssache. In unserem Test wird ihm mit einer zehnprozentigen Gewichtung eine etwas geringere Bedeutung gegenüber den Produkt- und Rückzahlungsmodalitäten zuteil.

In dieser Kategorie testen wir selbständig:

- Wir gut erreichbar, freundlich und aussagekräftig sind die Mitarbeiter der Servicehotline?

- Kann online oder sogar per App auf ein Kundenkonto zugegriffen werden?

- Kann eine Restschuldversicherung abgeschlossen werden?

- Über welche Wege kann der Kreditantrag abgeschlossen werden?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Diese Testkategorie befasst sich mit Unterlagen und geht zu 5 Prozent in die Bewertung ein. Hier werden Unterlagen betrachtet, die das Kreditinstitut zur Verfügung stellt sowie die Unterlagen, die man im Zuge des Kreditantrages einzureichen hat.

Bei den bankseitigen Unterlagen prüfen wir, wie gut auffindbar, leserlich und verständlich die AGBs und das Preis- und Leistungsverzeichnis sind. Bei den einzureichenden Unterlagen hingegen bewerten wir nach Verbraucherfreundlichkeit dahingehend, wie umfangreich der Nachweis zur Zahlungsfähigkeit erbracht werden muss und ob eine Abtretung des Kfz-Briefes notwendig ist.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Abtretung des Kfz-Briefs | 40% |

Muss der User seinen Kfz-Brief an den Kreditgeber abtreten?

|

| Kontoauszüge vorlegen? | 15% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 15% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 15% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 15% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Zuletzt, und ebenfalls mit einer Gewichtung von 5 Prozent, überprüfen wir die Möglichkeiten und Hilfestellungen für und während der Antragsstellung.

Indem unsere Redakteure selbständig die Antragsstrecken durchlaufen, beobachten wir, welche Unterstützung, beispielsweise in Form von Formularkontrollen oder Chatboxen, bereitgestellt wird und wie übersichtlich und verständlich die Antragsstrecke gestaltet ist.

Außerdem ist uns wichtig:

- Kann der Kredit auch mittels mobilem Endgerät beantragt werden?

- Welche Legitimationsverfahren sind möglich? Kann aus mehreren gewählt werden?

- Wird ein verlängertes Widerrufsrecht angeboten?

- Wird schon vorab eine Kreditzusage erteilt?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 15% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 15% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|