Droht neue Finanzkrise durch US Subprime Autokredite?

Die Subprime Krise, die 2007/2008 in den Vereinigten Staaten ihren Anfang nahm und zur Weltwirtschaftskrise wuchs, hatte ihre Wurzeln in einer zu laxen Kreditvergabe und in zu riskanten Finanzdeals.

Man möchte meinen, dass die Lektion eine eindeutige war. Kreditnehmer müssen in der Lage sein, ihren Verpflichtungen nachzukommen. Sind sie es nicht, sollte das Darlehen nicht vergeben werden.

In den USA ist ein neuer Markt für Subprime Kreditgeschäfte entstanden. Ein oberflächlicher Blick auf die Lage verspricht eine Besserung, doch eine tiefere Analyse zerstreut diese Hoffnungen sofort wieder. Tatsache ist: Es braut sich etwas zusammen.

UPDATE vom 17.03.2025

Die Datenreihen, Textinformationen und die Inhalte der großen Infografik wurden anhand des FED Reports "Quarterly report on houshold debt and credit 2024:Q4" vom Februar 2025 und dem "Consumer Credit – G.19" Report des Board of Governors of the Federal Reserve System von März 2025 geupdatet.

ENDE UPDATE

- Jeder neunte Amerikaner steckt wegen seines Autos in Kreditschwierigkeiten. In Summe sind das knapp 36 Millionen US Bürger

- Der Anteil der Autokredite für Personen mit schlechter und unterdurchschnittlicher Bonität am Gesamtvolumen der Autokredite betrug in Q4 2023 noch 25,82 Prozent, in Q4 2024 dagegen 25,97 Prozent. Damit stieg der Anteil in Q4 2024 im Vergleich zum Vorjahreszeitraum um knapp 29 Mrd. USD

- Insgesamt 45,5 Mrd. USD wurden als Autokredite an Kunden mit schlechter und unterdurchschnittlicher Bonität allein in Q4 2024 vergeben

- Seit Ende 2024 liegt das Volumen der Autokredite, bei denen die Raten mindestens 90 Tage überfällig sind, bei knapp 80 Milliarden USD

- Autokredite machen insgesamt einen Anteil von 9,2 Prozent der amerikanischen Kreditwirtschaft aus

Vor kurzem konnte jeder eine eigene Immobilie finanzieren

In den frühen 2000ern bekamen Menschen in den USA Immobilienkredite, bei denen es abzusehen war, dass sie durch die Kreditraten in ernste Schwierigkeiten kommen. An der Börse spottete man: „Jeder, der noch fühlbaren Puls habe, bekäme auch einen Kredit.“

Diese faulen bzw. sub-optimalen Kredite wurden in Paketen als Investment-Produkte mit hohem Zins und hohem Risiko verkauft. Man sprach von Subprime Krediten. Das ist die zynische Bezeichnung für Kredite, die „nicht ganz“ das Prädikat „Premium“ verdient hatten.

Die ehrliche Übersetzung für „Subprime“ Kredite wäre Schrottkredite gewesen. Das Ende vom Lied kennen wir alle: Die Blase platzte.

Eigenheimbesitzer verloren ihr Zuhause, Investmentfirmen brachen zusammen und zogen Banken auf der ganzen Welt mit sich in den Strudel. Selbst Volkswirtschaften kollabierten und Millionen Menschen verloren ihren Arbeitsplatz.

Deutsche Baufinanzierungen laufen schon immer eher konservativ ab. Sowohl Kreditgeber als auch Kreditnehmer scheuen davor zurück, eine riskante Finanzierung einzugehen. Das ist heute nicht anders als vor der Finanzkrise. Das Zinsniveau ist allerdings ein anderes.

In den USA gibt es Autokredite für jeden

Was sich jetzt jenseits des großen Teichs zusammenbraut, folgt ganz genau den gleichen Grundzügen, als hätte es die Finanzkrise nie gegeben. Schuld daran ist auch dieses Mal wieder die übersteigerte Abhängigkeit vom Konsum in Konjunktion mit zu laxen Regulierungen.

Anstatt die Menschen, die ohnehin schon am unteren Rand der Einkommensverteilung leben, vernünftig zu unterstützen, werden sie mit aggressiven Werbemaßnahmen zur Kreditaufnahme verführt. Offenbar unberührt von jeglichem staatlichen Eingreifen. Ein Werbespot dazu:

Auf Deutsch: Ihr aktuelles Auto ist Schrott, Ihr Job ist fragwürdig oder Sie hatten bereits zwei Pfändungen, eine Zwangsversteigerung und haben einen Offenbarungseid geleistet? Vollkommen egal, Sie bekommen den Kredit. „Come in today and drive away.“

Kredit trotz Bankrott-Erklärung

Der Anwalt Charles Juntikka aus New York ist spezialisiert auf Insolvenzrecht. Er präsentiert in einem kurzen Beitrag in Last Week Tonight mehrere Schreiben, die seine Mandanten erhalten hatten, nachdem sie offiziell ihren Bankrott eingeräumt hatten.

Es handelt sich dabei beispielsweise um einen vorgefertigten Scheck über 21.627 USD oder ein offiziell anmutendes Zertifikat. Beide Schreiben ermutigen die Empfänger nachhaltig dazu, hochverzinste Kredite aufzunehmen (4).

Ungeprüft Kredit für Jedermann an jeder Ecke

Sogenannte „Buy here – Pay here“-Händler (hier kaufen – hier bezahlen) liefern zum gebrauchten Wagen gleich die passende Finanzierung. Auch für Menschen, die an anderer Stelle keinen Kredit bekommen.

Die Kreditzinsen liegen dabei durchschnittlich bei 19 Prozent und können bis zu 29 Prozent erreichen.

Der Anbieter Auto Masters begründet in einer Werbebotschaft, warum es für ihn möglich ist, trotz widriger Umstände einen Kredit zu vergeben (4):

- Auto Masters ist selbst eine Bank, muss also den Antrag nicht an dritter Stelle einreichen

- Man schenkt dem Credit-Score schlicht keine Beachtung

Das ist hochkritisch, speziell für Kreditnehmer mit schlechter Bonität. Erstens bezahlen sie einen Zinssatz, der sie mit Raten belastet, die sie häufig nicht durchhalten können. Zweitens sind diese Menschen oft in einer sehr schwierigen Lage und wissen nicht weiter, was sie zur leichten Beute macht.

John Oliver zitiert in seiner Show Quellen, die angeben, dass jeder dritte dieser Kredite platzt und das im Durchschnitt bereits nach sieben Monaten (siehe Video weiter unten).

In Deutschland sind die Regularien anders. Wer von den günstigen Zinsen für Autokredite profitieren möchte, muss sich das auch leisten können. Hier finden Sie heraus, wie günstig ein Autokredit für Sie wäre:

- 14.848,00 €

- Gesamtbetrag

- 247,47 €

- monatliche Rate

- -0,40% bis 19,75%

- Sollzins p.a.

- -0,40% bis 19,90%

- Effektivzins p.a.

Volldigitaler Abschluss möglich

- 17.647,50 €

- Gesamtbetrag

- 294,12 €

- monatliche Rate

- 6,59% bis 6,59%

- Sollzins p.a.

- 6,79% bis 6,79%

- Effektivzins p.a.

Zinsvorteil in Höhe von -0,30 Prozentpunkten bei Abschluss eines DKB-Sofortkredits

- 16.542,40 €

- Gesamtbetrag

- 275,71 €

- monatliche Rate

- 3,92% bis 10,47%

- Sollzins p.a.

- 3,99% bis 10,99%

- Effektivzins p.a.

Unser Testsieger

- 16.251,93 €

- Gesamtbetrag

- 270,87 €

- monatliche Rate

- 3,20% bis 11,50%

- Sollzins p.a.

- 3,25% bis 12,13%

- Effektivzins p.a.

- 16.344,37 €

- Gesamtbetrag

- 272,41 €

- monatliche Rate

- 3,43% bis 10,47%

- Sollzins p.a.

- 3,49% bis 10,99%

- Effektivzins p.a.

- 17.012,99 €

- Gesamtbetrag

- 283,55 €

- monatliche Rate

- 5,07% bis 6,12%

- Sollzins p.a.

- 5,19% bis 6,29%

- Effektivzins p.a.

- 17.054,30 €

- Gesamtbetrag

- 284,24 €

- monatliche Rate

- 5,17% bis 7,71%

- Sollzins p.a.

- 5,29% bis 7,99%

- Effektivzins p.a.

- 17.091,52 €

- Gesamtbetrag

- 284,86 €

- monatliche Rate

- 5,26% bis 12,27%

- Sollzins p.a.

- 5,39% bis 12,99%

- Effektivzins p.a.

- 17.508,54 €

- Gesamtbetrag

- 291,81 €

- monatliche Rate

- 6,26% bis 11,83%

- Sollzins p.a.

- 6,44% bis 12,49%

- Effektivzins p.a.

Stand der Daten: 24.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Wie sieht der Autokredit Markt derzeit in den USA aus?

In den Staaten sind 86 Prozent der arbeitenden Bevölkerung auf ein Auto angewiesen (5). Grund dafür ist vor allem der teure Wohnraum in Ballungsgebieten, was die Menschen dazu zwingt in entlegene Vororte zu ziehen und größere Entfernungen zum Arbeitsplatz zurückzulegen.

Ein eigener Wagen ist häufig unumgänglich

Da der öffentliche Nahverkehr nur unzureichend ausgebaut zu sein scheint, setzen die meisten US-Arbeitnehmer auf das eigene Auto. Für sie ist der Verlust des Fahrzeugs eine erhebliche Bedrohung, da damit auch der Verlust des Arbeitsplatzes droht – Stichwort „hire and fire“.

Das Beispiel einer Amerikanerin zeigt, dass sie einen Bus, zwei Züge und noch einen Bus zur Arbeit nehmen muss. Im Ganzen dauert das 1,5 bis 2 Stunden. Der gleiche Weg ist mit dem Auto in einer Viertelstunde zu schaffen (4).

Das Volumen der Autokredite steigt beständig

Den Angaben der Federal Reserve Bank of New York zufolge fällt das Volumen der notleidenden Kfz-Kredite im Bestand derzeit. Kredite mit mindestens 90 Tagen Verzug erreichten Anfang 2019 die 60 Milliarden US-Dollar-Grenze und liegen inzwischen sogar weiter darüber (Q4 2024: 80 Mrd. USD). Gegenüber dem Wert vom Beginn des Betrachtungszeitraums im Jahr 2007 hat sich das Volumen in den USA allerdings mehr als verdreifacht.

Werte von

Definition eines Autokredits aus Sicht der FED

Autokredite werden von der Federal Reserve Bank of New York (1) wie folgt definiert:

Auto Loans are loans taken out to purchase a car, including Auto Bank loans provided by banking institutions (banks, credit unions, savings and loan associations), and Auto Finance loans, provided by automobile dealers and automobile financing companies.

Inkludiert werden also alle Gelder für Autos, die von Banken, Sparkassen, Autohändlern und spezialisierten Autofinanzierern vergeben werden.

Autokredite machen damit in Q4 2024 9,18 Prozent (Q4 2023: 9,18 Prozent) der US Kreditwirtschaft aus. Die übrigen Kredite verteilen sich wie folgt:

- 69,89 Prozent – Immobilienkredite

- 8,95 Prozent – Studentenkredite

- 6,71 Prozent – Kreditkarten

- 2,20 Prozent – Dispokredite und Überziehungskredite

- 3,07 Prozent – Andere Kredite

(Quelle: FED Report „HOUSEHOLD DEBT AND CREDIT REPORT“ für Q4 2024, eigenen Berechnungen)

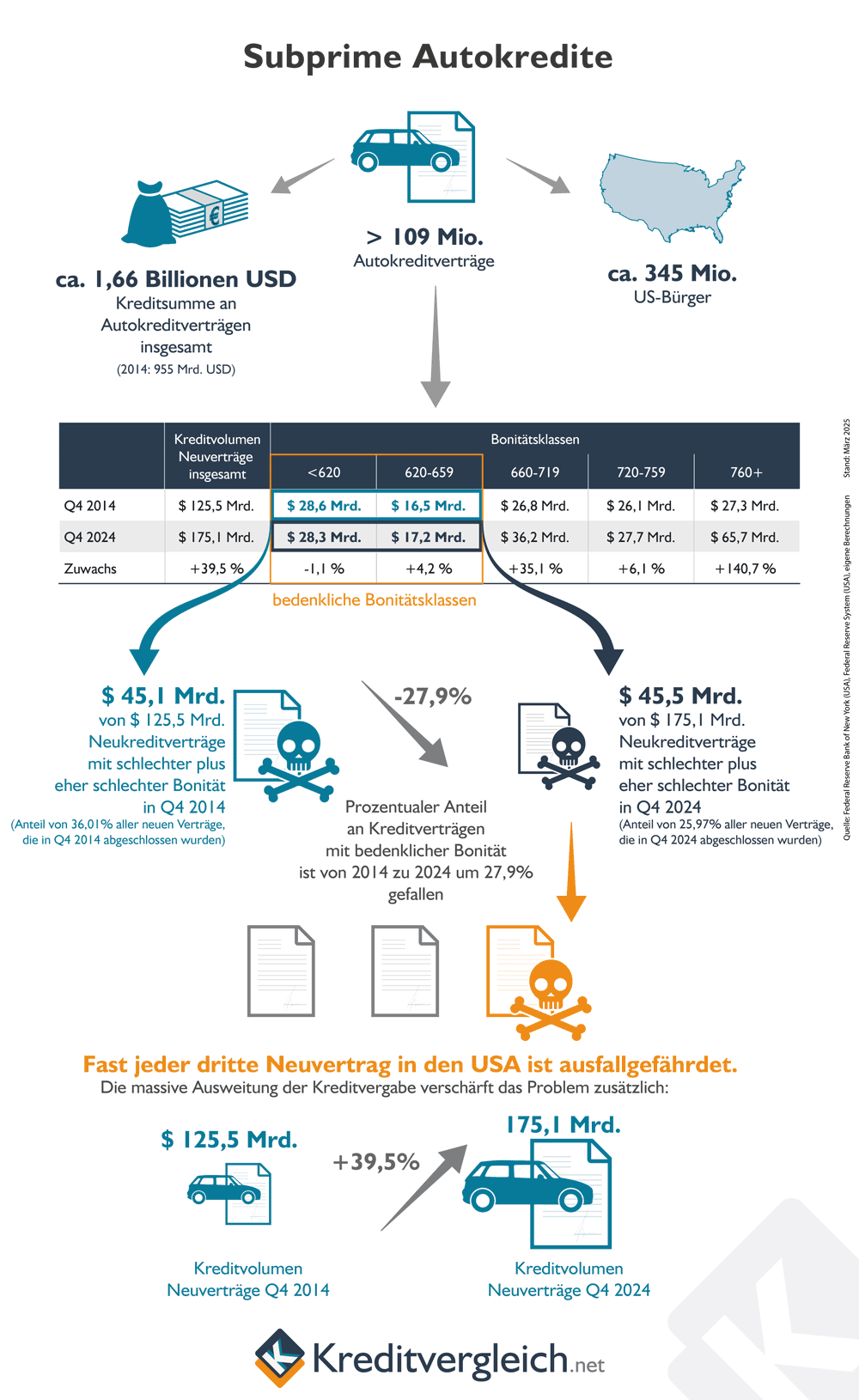

Etwa seit dem zweiten Quartal 2012 stieg die Anzahl der vorhandenen Konten für Autokredite stetig. Im Jahr 2022 gab es einen Einbruch und die Anzahl der Konten sank erstmalig wieder ab. Aktuell gibt es 109,11 Millionen Konten (Q4 2023: 107,79 Millionen Konten).

In den USA läuft offenbar nichts ohne einen Kredit. Selbst ohne Kreditkarten (617,41 Mio. Stück) verzeichnen die offiziellen Statistiken mehr als 207 Millionen Kreditkonten in Q4 2024 (1).

- 109,11 Millionen Autokredite

- 85,10 Millionen Immobilienkredite

- 13,16 Millionen Dispo- und Überziehungskredite

Eine beachtliche Anzahl, wenn man bedenkt, dass in den USA 345,4 Millionen Menschen jeden Alters leben (7).

Die durchschnittliche Höhe eines neuen Autokredits bei Beantragung lag 2012 noch bei 25.341 USD. Die Kredite sollten im Schnitt 67 Monate laufen und wurden mit durchschnittlich 4,6 Prozent verzinst.

Im vierten Quartal 2024 war die Kredithöhe durchschnittlich auf 39.979 USD angestiegen, die Kredite wurden auf 65 Monate ausgelegt und kosteten im Schnitt 6,0 Prozent Zinsen (2).

Nachdem seit 2010, kurz nach den Schrecken der Finanzkrise, der Anteil an neuen Autokrediten mit schlechten und sehr schlechten Bonitäten im Hintergrund drastisch stieg und im Jahr 2015 seinen Gipfelpunkt mit fast 40 Prozent erreichte, konnte in den vergangenen Jahren zum Glück ein Rückgang um fast zehn Prozentpunkte verzeichnet werden. Denn man beachte, dass zur Zeit der Finanzkrise 2007/ 2008 der Anteil der Neukredite mit schlechter und sehr schlechter Bonität ebenfalls bei rund 40 Prozent lag.

Die Bonitäten werden dabei mittels des Credit Scores in 5 „Klassen“ geteilt (3), die wir hier der Übersichtlichkeit halber mit römischen Ziffern versehen:

| Schlechte Bonität | Eher schlechte Bonität | Durchschnittliche Bonität | Eher gute Bonität | Gute Bonität |

|---|---|---|---|---|

| Klasse I | Klasse II | Klasse III | Klasse IV | Klasse V |

| < 620 | 620 – 659 | 660 – 719 | 720 – 759 | 760 + |

So sehen die Zahlen im Detail aus:

| Neue Autokredite in Mrd. USD je Bonitätsklasse | Neukredite Volumen in Mrd. USD | Summe Bonitäten I + II in Mrd. USD | Anteil Bonitäten I+II an Neukrediten | |||||

|---|---|---|---|---|---|---|---|---|

| Zeitraum | I | II | III | IV | V | |||

| 2024: Q4 | 28,3 | 17,2 | 36,2 | 27,7 | 65,7 | 175,1 | 45,5 | 25,97% |

| 2024: Q3 | 31,2 | 18,2 | 37,3 | 28,6 | 69,0 | 184,2 | 49,4 | 26,81% |

| 2024: Q2 | 30,0 | 18,7 | 36,6 | 28,3 | 65,6 | 179,1 | 48,7 | 27,19% |

| 2024: Q1 | 26,2 | 15,8 | 34,3 | 25,6 | 63,6 | 165,5 | 42,1 | 25,42% |

| 2023: Q4 | 25,5 | 17,0 | 34,6 | 25,3 | 62,5 | 164,9 | 42,6 | 25,82% |

| 2023: Q3 | 28,0 | 18,8 | 38,8 | 27,6 | 66,1 | 179,3 | 46,8 | 26,11% |

| 2023: Q2 | 29,8 | 18,5 | 38,4 | 28,4 | 63,8 | 179,0 | 48,3 | 27,01% |

| 2023: Q1 | 23,4 | 16,3 | 34,9 | 27,5 | 59,5 | 161,7 | 39,7 | 24,56% |

| 2022: Q4 | 28,5 | 20,8 | 44,3 | 30,2 | 62,4 | 186,2 | 49,3 | 26,48% |

| 2022: Q3 | 30,3 | 21,3 | 40,8 | 30,6 | 62,4 | 185,4 | 51,6 | 27,82% |

| 2022: Q2 | 35,4 | 23,7 | 44,7 | 29,8 | 65,3 | 198,8 | 59,1 | 29,71% |

| 2022: Q1 | 27,7 | 22,0 | 40,3 | 27,0 | 59,5 | 176,6 | 49,7 | 28,16% |

| 2021: Q4 | 30,9 | 22,3 | 40,7 | 27,9 | 58,8 | 185,4 | 53,2 | 29,47% |

| 2021: Q3 | 33,8 | 23,7 | 45,6 | 32,5 | 63,2 | 198,8 | 57,5 | 28,94% |

| 2021: Q2 | 35,2 | 23,3 | 45,1 | 31,1 | 67,2 | 201,9 | 58,5 | 28,99% |

| 2021: Q1 | 23,3 | 17,2 | 32,8 | 23,5 | 55,9 | 152,7 | 40,5 | 26,51% |

| 2020: Q4 | 28,1 | 19,7 | 31,4 | 24,4 | 58,1 | 161,6 | 47,7 | 29,54% |

| 2020: Q3 | 28,3 | 20,7 | 35,9 | 25,7 | 57,6 | 168,2 | 49,1 | 29,16% |

| 2020: Q2 | 25,1 | 15,8 | 29,5 | 20,2 | 45,3 | 135,9 | 40,9 | 30,13% |

| 2020: Q1 | 28,4 | 15,6 | 29 | 24,4 | 53 | 150,3 | 44 | 29,27% |

| 2019: Q4 | 31 | 16,7 | 33,5 | 22,4 | 55 | 158,6 | 47,6 | 30,04% |

| 2019: Q3 | 30,1 | 18,9 | 32,5 | 24,6 | 53 | 159,1 | 49 | 30,80% |

| 2019: Q2 | 32,7 | 19,2 | 31,8 | 22,6 | 49,2 | 155,6 | 51,9 | 33,38% |

| 2019: Q1 | 27,9 | 17 | 29,1 | 19,1 | 45,9 | 139,1 | 44,9 | 32,28% |

| 2018: Q4 | 27,9 | 16,7 | 31,8 | 20,3 | 47,7 | 144,3 | 44,6 | 30,87% |

| 2018: Q3 | 32,6 | 18,1 | 33,8 | 23,2 | 49,9 | 157,6 | 50,7 | 32,16% |

| 2018: Q2 | 32,2 | 18,4 | 31,6 | 21,4 | 47,7 | 151,2 | 50,5 | 33,40% |

| 2018: Q1 | 24,7 | 15,1 | 28,6 | 18,9 | 43,6 | 130,9 | 39,8 | 30,40% |

| 2017: Q4 | 26 | 16,7 | 30,2 | 20,2 | 44,1 | 137,2 | 42,7 | 31,13% |

| 2017: Q3 | 29,6 | 18,2 | 33,7 | 23 | 46,1 | 150,6 | 47,8 | 31,74% |

| 2017: Q2 | 32,3 | 18,6 | 33,2 | 20,6 | 43,7 | 148,4 | 50,9 | 34,27% |

| 2017: Q1 | 25,9 | 25,6 | 28,5 | 20,4 | 42 | 132,4 | 41,5 | 31,34% |

| 2016: Q4 | 27,2 | 17,8 | 31,8 | 19,5 | 45,7 | 142 | 45 | 31,69% |

| 2016: Q3 | 31,3 | 19,8 | 33,5 | 21,2 | 44 | 149,8 | 51,1 | 34,11% |

| 2016: Q2 | 33,6 | 20,7 | 31,7 | 32,1 | 30,9 | 148,9 | 54,3 | 36,43% |

| 2016: Q1 | 26,9 | 16,1 | 26,3 | 27 | 27,6 | 123,9 | 43 | 34,71% |

| 2015: Q4 | 28,7 | 17,1 | 28,9 | 27,9 | 28,8 | 131,5 | 45,8 | 34,82% |

| 2015: Q3 | 33,2 | 20,1 | 31,7 | 31,7 | 34,2 | 150,9 | 53,3 | 35,31% |

| 2015: Q2 | 37,6 | 20,7 | 30,9 | 30,3 | 28,7 | 148,3 | 58,4 | 39,37% |

| 2015: Q1 | 25,3 | 14,6 | 25,5 | 25,1 | 26,5 | 117 | 39,9 | 34,09% |

| 2014: Q4 | 28,6 | 16,5 | 26,8 | 26,1 | 27,3 | 125,5 | 45,2 | 36,01% |

| 2014: Q3 | 29 | 16,9 | 29,4 | 29,2 | 28,1 | 132,6 | 45,9 | 34,65% |

| 2014: Q2 | 28,1 | 17,5 | 27 | 27,5 | 25,8 | 125,9 | 45,6 | 36,19% |

| 2014: Q1 | 23,1 | 14 | 23 | 24 | 24,8 | 108,8 | 37,1 | 34,07% |

| 2013: Q4 | 25,2 | 15,6 | 22,5 | 23,2 | 23,7 | 110,1 | 40,8 | 37,04% |

| 2013: Q3 | 26,8 | 17,4 | 29,1 | 27,9 | 26,3 | 127,6 | 44,2 | 34,67% |

| 2013: Q2 | 26,2 | 15,7 | 25,1 | 25,5 | 23,6 | 116,1 | 41,8 | 36,03% |

| 2013: Q1 | 20,3 | 13,4 | 21,5 | 22,6 | 21,4 | 99,2 | 33,7 | 33,98% |

| 2012: Q4 | 23,5 | 14,9 | 23,5 | 25,6 | 22,5 | 110 | 38,4 | 34,93% |

| 2012: Q3 | 24,4 | 14,2 | 21,5 | 24,9 | 22,4 | 107,5 | 38,6 | 35,93% |

| 2012: Q2 | 23,1 | 13,6 | 21 | 22,6 | 21,7 | 102 | 36,7 | 35,98% |

| 2012: Q1 | 19,1 | 11,2 | 18,4 | 20,6 | 20,3 | 89,6 | 30,3 | 33,84% |

| 2011: Q4 | 17,7 | 11,2 | 18,7 | 20,9 | 19,6 | 88,2 | 28,9 | 32,78% |

| 2011: Q3 | 20,3 | 12,7 | 22,1 | 23,3 | 21 | 99,4 | 33 | 33,21% |

| 2011: Q2 | 18,4 | 11,5 | 18,9 | 21,8 | 21,8 | 92,4 | 29,9 | 32,36% |

| 2011: Q1 | 15 | 9,5 | 16,2 | 19 | 19,6 | 79,2 | 24,5 | 30,88% |

| 2010: Q4 | 16,8 | 9 | 17 | 21 | 18,1 | 81,9 | 25,8 | 31,52% |

| 2010: Q3 | 15,4 | 10,2 | 19,5 | 22,1 | 22,7 | 89,8 | 25,6 | 28,49% |

| 2010: Q2 | 15,6 | 9,1 | 17,3 | 21 | 20,9 | 83,9 | 24,7 | 29,42% |

| 2010: Q1 | 11,9 | 7,6 | 12,9 | 16,7 | 16,3 | 65,3 | 19,5 | 29,84% |

| 2009: Q4 | 12,6 | 7,4 | 13,2 | 11,3 | 23,2 | 66,5 | 18,8 | 28,26% |

| 2009: Q3 | 14 | 8,8 | 15,6 | 13,7 | 28,2 | 81 | 23,4 | 28,92% |

| 2009: Q2 | 16,9 | 7,5 | 14,2 | 11,4 | 23,7 | 69,4 | 20,1 | 28,97% |

| 2009: Q1 | 24,9 | 7,2 | 13,3 | 10,2 | 20,4 | 65,5 | 21,1 | 32,53% |

| 2008: Q4 | 21,5 | 8,6 | 15,5 | 11,3 | 20,5 | 72,8 | 25,6 | 35,13% |

| 2008: Q3 | 25,9 | 11,7 | 20,5 | 14 | 25,8 | 93,5 | 33,2 | 35,48% |

| 2008: Q2 | 24,9 | 12,5 | 18,3 | 14,8 | 26,4 | 98 | 38,5 | 39,26% |

| 2008: Q1 | 24,9 | 10,9 | 17,7 | 13,3 | 22,1 | 88,9 | 35,8 | 40,25% |

| 2007: Q4 | 28,7 | 11,8 | 19,3 | 14,2 | 24,9 | 98,9 | 40,5 | 40,99% |

| 2007: Q3 | 32,5 | 15,1 | 22,7 | 17,1 | 27,2 | 114,6 | 47,6 | 41,51% |

| 2007: Q2 | 30,9 | 13,9 | 22,2 | 15,6 | 25,5 | 108,1 | 44,8 | 41,42% |

| 2007: Q1 | 27,7 | 11,7 | 19,3 | 13,7 | 21,1 | 93,6 | 39,5 | 42,16% |

| Quelle: Federal Reserve Bank of New York, eigene Berechnungen | ||||||||

Anfang 2010 wurden knapp 30 Prozent der Autokredite an Personen mit wenig guter Bonität vergeben (schlechte plus eher schlechte Bonität). Im zweiten Quartal 2015 waren es knapp 40 Prozent. Das entsprach einem Anstieg von mehr als 30 Prozent.

Es gelang den Amerikanern, die Quote der schlechten und sehr schlechten Autokredite wieder zu senken: Im vierten Quartal 2024 lag der Anteil bei 25,97 Prozent. Eine durchaus positive Entwicklung.

Das Neukreditvolumen dieser Gruppe beträgt für den Abrechnungszeitraum Q4 2024 45,5 Mrd. USD und stieg damit seit dem ersten Quartal 2019 (44,9 Mrd. USD) um 0,6 Mrd. USD an.

Datum: Die Werte beziehen sich auf das Quartal vor dem angegebenen Datum. Bsp: 04.2012 meint das erste Quartal 2012, da im April (04) die Daten der ersten drei Monate vorlagen.

Anteil der Autokredite für Verbraucher mit schlechter plus eher schlechter Bonität am Gesamtmarkt

Datum: Die Werte beziehen sich auf das Quartal vor dem angegebenen Datum. Bsp: 04.2012 meint das erste Quartal 2012, da im April (04) die Daten der ersten drei Monate vorlagen.

Gleichzeitig schwanken die Werte für die Autokredite an Personen mit mindestens durchschnittlicher oder besserer Bonität auf kurzfristige Sicht. Ihr Anteil in Q4 2024 am Gesamtmarkt betrug 74,0 Prozent, im letzten Quartal des Vorjahres waren es 74,2 Prozent. Ende 2018 lag der Wert noch bei 69,1 Prozent (1).

Etwa 35 Millionen Amerikaner in Schwierigkeiten

Bei der ersten Bonitätsgruppe ist es eben deutlich wahrscheinlicher, dass der Kredit notleidend wird, d.h. dass der Kreditnehmer in Zahlungsverzug gerät. Genau diese Gruppe macht nun manchen Marktbeobachtern Sorgen.

Da 109,11 Millionen laufende Autokreditkonten geführt werden und, wie obige Daten belegen, ein Drittel dieser Kreditnehmer nur über eine bestenfalls ungenügende Bonität verfügen, muss davon ausgegangen werden, dass knapp 36 Millionen Autokredit-Konten notleidend sind und somit auch fast 36 Millionen US-Bürger in (latenten) Schwierigkeiten stecken.

Bei einer Bevölkerung von aktuell mehr als 345 Millionen ist das jeder Neunte. Natürlich unterstellt die Statistik bei dieser Betrachtung, das jeder Autokredit von einer Person aufgenommen wurde und jeder Kreditnehmer nur einen Autokredit führt.

Bei der ersten Erstellung dieser Studie im Herbst 2016 fokussierten wir die Entwicklung bis zum Q1 2016. Zu diesem Zeitpunkt lag die Zahl der gefährdeten Amerikaner bei 35 Millionen. Die Entwicklung ist demnach zwar im Vergleich zwischen damals und heute unverändert geblieben, zeigte zwischenzeitlich aber auch negative Trends.

Nicht beurteilt werden kann dabei, ob sich die grundlegenden Bewertungskriterien der Bonität geändert haben. Wäre das der Fall, könnte es im schlimmsten Fall sein, dass sich die Situation verschlechtert hat.

Santander hält viele notleidende Autokredite in den USA

Santander Consumer ist einer der größten Subprime-Autokreditgeber auf dem US-amerikanischen Markt. Das rasche Scheitern einiger Kredite lässt darauf schließen, dass immer mehr Kreditnehmer Kredite erhalten, die auf betrügerischen Antragsinformationen beruhen. Ein Problem, das das Unternehmen schon zuvor hatte und das zeigt, dass bonitätsschwächere Verbraucher zunehmend Probleme haben.

Subprime-Autokredite befinden sich zwar (noch) nicht in einer Krise, aber die Kreditgeber für Autokredite stehen vor größeren Schwierigkeiten. Die Zahlungsrückstände für Autokredite im Allgemeinen, einschließlich gesunder Kredite und Subprime Kredite, haben im ersten Quartal 2020 ihren bisher höchsten Stand erreicht.

Laut einem Bericht von S & P Global Ratings verfügte Santander Consumer zum 30. Juni 2019 über Subprime-Autokredite in Höhe von 26,3 Mrd. USD, die das Unternehmen entweder besaß oder in Anleihen bündelte. Dies entsprach fast der Hälfte der gesamten verwalteten Kredite des Unternehmens. Der Prozentsatz der Kreditnehmer, die mit ihren Krediten im Rückstand waren, stieg gegenüber dem Vorjahr.

Der Anstieg der Zahlungsrückstände und Zahlungsausfälle könnte mit den Bemühungen von Santander Consumer zusammenhängen, mehr Geschäfte mit Fiat Chrysler Automobiles NV zu machen, nachdem die langjährige Finanzierungspartnerschaft mit dem Automobilhersteller im Juli 2019 vertieft wurde. Die steigenden Verluste können aber auch ein Zeichen dafür sein, dass die schwächsten Kreditnehmer wachsende finanzielle Schwierigkeiten haben, da das Wirtschaftswachstum Anzeichen einer Verlangsamung aufweist. Der Prozentsatz der Kreditnehmer, die mit der Rückzahlung ihrer Autokredite um mindestens 90 Tage im Rückstand sind, wächst auch nach Angaben der Federal Reserve Bank von New York. Ende 2018 überstieg die Zahl der Kredite mit Zahlungsverzug auf dem amerikanischen Markt sieben Millionen, die höchste Summe in den zwei Jahrzehnten, die die New Yorker Fed nachverfolgt hat.

Die Kreditgeber scheinen ihre Standards dennoch nicht als Reaktion darauf zu verschärfen. Tatsächlich vergeben Banken und Finanzunternehmen zunehmend längerfristige Darlehen für Autos und gehen damit höhere Risiken ein. Viele der notleidenden Kredite werden außerdem in Anleihen verpackt. Mitunter müssen diese Anleihen aber schon kurz nach dem Verkauf wieder zurückgekauft werden, was auf lange Sicht ein Problem für das Unternehmen darstellen könnte und sich auf dessen tatsächliche Leistung auswirken mag. Verluste könnten einfach durch neue Finanzierungen reduziert werden. Ein Teufelskreislauf könnte daraus entstehen.

Warum boomt das Geschäft mit wackeligen Krediten?

Santander und GM Financial haben sich laut John Oliver, Moderator der US-amerikanischen, satirischen Late-Night-Talk- und News-Show „Last Week Tonight with John Oliver“, verstärkt in diesem Subprime Markt breit gemacht. Skopos und Exeter haben sich sogar darauf spezialisiert. Doch wozu, wenn die Wahrscheinlichkeit hoch ist, dass der Kredit platzt?

Man folgt dem Beispiel aus der Mitte der 2000er Jahre. Schlechte Kredite werden gebündelt und als Investment an der Börse verkauft. Wir kennen die Konsequenzen, die solche Taktiken haben können.

Wo liegen die Wurzeln für dieses Geschäft?

Ironischer Weise lieferte die Finanzkrise und deren Folgen den Nährboden für den Subprime Autokreditmarkt: Die niedrigen Zinsen zwangen Finanzinstitute wie beispielsweise Pensionskassen, Investmentfonds und Versicherer nach Alternativen zu suchen.

Da für viele Amerikaner die Devise gilt: „Kein Auto, keine Arbeit“ würden sie eher das Essen mit Kreditkarte bezahlen oder mit einer Mietzahlung in Rückstand geraten, bevor sie den Autokredit nicht bedienen, so die Zeit Online in ihrem Artikel (5).

Wenn ein so starker Wille bzw. eine so zwingende Notwendigkeit besteht, den Kredit zu bedienen, dann ist das ein verlockender Sachverhalt für Kreditgeber.

Worin liegt die Gefahr einer Autokreditblase in den USA?

Um die Bedenken zu mäßigen: Im Vergleich zu den Immobilienkrediten sehen wir bei den Autofinanzierungen einen deutlich kleineren Finanzmarkt. Daher wären auch die Folgen einer platzenden Finanzblase in diesem Sektor lange nicht so gravierend.

Wie dem auch sei, es hängt ein Rattenschwanz an dem Problem. Es ist nicht einfach nur ein Auto, das im Ernstfall dem einzelnen Kreditnehmer nicht mehr zur Verfügung steht, weil es gepfändet wurde. Es handelt sich um 1,13 Millionen neue Einzelfälle:

Es wurden im vierten Quartal 2024 Autokredite mit einem Volumen von 45,5 Mrd. USD von Menschen mit schlechter oder eher schlechter Bonität aufgenommen (Credit Score <620 bis 659, (3)).

Bei einem durchschnittlichen Autokreditvolumen von etwa 39.979 USD in Q4 2024 (2) ergeben sich daraus 1,13 Millionen Einzelverträge. Und das bedeutet 1,13 Millionen neue Schicksale, deren Existenzen, Jobs und Familien bedroht sind. Sollte gehäuft der Worst-Case eintreten, hat das eine Kettenreaktion zur Folge.

Unsere Untersuchung zum zweiten Quartal 2017 ergab an dieser Stelle einen Wert von 1,75 Millionen Einzelschicksalen. Somit wurden seitdem bis zum Jahreswechsel 2023/ 2024 etwa 620.000 Menschen weniger in die finanziell brenzlige Situation manövriert, ein sehr erfreulicher Trend.

Die Kettenreaktion einer Subprime-Krise

Das ist aber noch nicht das Ende vom Lied. Noch lange nicht.

Die Autofinanzierer, vom kleinen Autohändler oder Kreditgeber bis hin zur etablierten Bank, müssen immer wieder gescheiterte Kredite verkraften (beispielsweise ist die Santander groß in dem Geschäft unterwegs (4)).

Im Einzelfall wird das Auto verkauft und die Forderung auf diese Weise befriedigt. Wird der Markt aber plötzlich von 1,13 Millionen Fahrzeugen geflutet, da massenhaft Kredite scheitern, gehen nicht nur die Preise mit einem Schlag in den Keller. Die Kreditgeber bleiben ab einem gewissen Punkt schlicht auf ihren beschlagnahmten Kreditsicherheiten sitzen.

Einigen bleibt dann nicht viel mehr übrig als selbst in die Insolvenz zu gehen. Kreditinstitute, vom kleinen bis zum großen, sind miteinander verflochten. Fällt einer, zerrt das an der Standhaftigkeit der anderen. Denn sie refinanzieren sich über günstigere Kredite untereinander, die dann ebenfalls schwer zu bedienen sind. Das ist wohl eine der Hauptlehren aus der vergangenen Weltwirtschaftskrise.

Der Ruck im System bei einer Subprime Autokredit Krise würde wohl nicht so heftig werden, wie bei den geplatzten Immobilienkrediten, aber wir sind ja auch noch nicht fertig mit der Schwarzmalerei.

Die Krise zieht Kreise

Werden 1,13 Millionen Fahrzeuge auf den US Markt geworfen und das in relativ kurzer Zeit, wird der Markt sehr schnell gesättigt und die Preise verfallen. Auch normale Autohändler, die nicht oder nur indirekt ins Kreditgeschäft verstrickt sind, fangen an zu schwimmen und werden reihenweise untergehen, da ihnen der Absatzmarkt wegbricht.

In der logischen Konsequenz werden die Hersteller der Fahrzeuge einen Einbruch des heimischen Marktes verspüren. Die ausländischen Märkte werden einen so drastischen Niedergang der Absatzzahlen nicht auffangen können. Die Folgen sind Kurzarbeit und Entlassungen.

Stichwort Arbeitslosigkeit: 86 Prozent der US Amerikaner fahren mit dem Auto zur Arbeit. Daraus folgt: Wird ihnen das Auto weggenommen, kommen sie vielleicht nicht zur Arbeit, oder müssen zumindest wesentlich mehr Stress auf sich nehmen.

In der Folge wird das zu vielen Arbeitsplatzverlusten führen, denn die Arbeitnehmerschutzgesetze in den USA sind wesentlich lockerer als hierzulande. Hire and fire, heißt es dort. Ist der Arbeitnehmer müder, gestresster oder unpünktlich, kann er seine Sachen packen.

Dass die Automobilhersteller zu kämpfen haben, wird diese Situation noch verschärfen. Sie zählen in den USA zu den Schwergewichten unter den heimischen Wirtschaftsmächten, ganz analog zum deutschen Markt. Leiden Sie, bekommt der US Arbeitsmarkt einen spürbaren Dämpfer.

Weiteres Öl in dieses Feuer gießen die Automobilzulieferer, die in den selben Schuhen gehen werden. Auch ihnen brechen die Absatzzahlen weg, da die Kunden schlicht weniger Teile brauchen.

Wird der Arbeitsmarkt der weltgrößten Volkswirtschaft nachhaltig erschüttert, fallen Steuereinnahmen weg bei gleichzeitig steigenden Sozialausgaben. Die gesamte Volkswirtschaft ist damit betroffen.

Coronakrise lässt Blase wachsen

Die letzte große Finanzkrise ist schon wieder lange her und offensichtlich ein Stück in Vergessenheit geraten. Die Amerikaner verschuldeten sich seitdem im Vertrauen auf das Wirtschaftswachstum nicht nur bei bei ihren Autofinanzierungen, sondern auch mit Immobilienkrediten und Kreditkarten. Mehr als zehn Jahre später nach der Weltwirtschaftskrise von 2008 herrscht nun die Coronakrise. Und die alten Probleme sind erneut anzutreffen. Eine Finanzblase droht zu platzen.

Innherhalb nur weniger Wochen mussten sich mehr als 30 Millionen Amerikaner arbeitslos melden, seit das Coronavirus auch Amerika unter Kontrolle hat. Doch Hypotheken, Versicherungen, Kreditkarten- und Stromrechnungen sind neben den Raten für Autokredite auch weiterhin zu zahlen. Auf Ersparnisse können jetzt allerdings nur wenige Amerikaner zurückgreifen. In Summe haben sie über 14 Billionen Dollar Schulden, das ist mehr als das Gesamtvolumen an Ersparnissen. Zu allem Überfluss wurden im Februar 2020, kurz vor dem Lock-Down, noch einmal ordentlich Kredite von der Bevölkerung aufgenommen. Um mehr als sechs Prozent stieg das Volumen für Konsumentenkredite.

Im Verhältnis zur Wirtschaftsleistung ist die Verschuldung zwar niedriger als vor der letzten Finanzkrise. Doch diesmal ist der Anteil an Immobiliendarlehen nicht so hoch, was bedeutet, dass diesmal nicht so viele Güter finanziert werden, deren Wert mit der Zeit noch wächst. Hingegen wurden diesmal für zunehmend mehr Alltagsausgaben Schulden gemacht. Auch ein Auto verliert mit der Zeit schnell an Wert durch seine Abschreibung.

Mehr als eine Billion US-Dollar sieht die Investmentbank UBS nun in Gefahr, diese Kredite könnten schnell notleidend werden. Darunter sollen Schätzungen zufolge allein 60 Milliarden Dollar aus Autokrediten sein. (8)

Zusammenfassung der Statistiken

Seit Jahren steigt in den USA das Volumen der Kredite, bei denen die Ratenzahlungen mindestens 30 oder mindestens 90 Tage überfällig sind. Bei Autokrediten mit einem Gesamtvolumen von 17 Milliarden USD stehen seit mind. 30 Tagen die Raten aus. Darin enthalten sind über 8 Milliarden USD, bei denen die Raten bereits seit über 90 Tagen fällig sind (Q1 2017, keine aktuelleren Werte verfügbar, Stand Juli 2023).

Im vierten Quartal 2024 stieg das Volumen der vergebenen Kredite an Personen mit eher schlechter bis schlechter Bonität (45,5 Mrd. USD und 25,97 Prozent vom Gesamtkreditvolumen) um 0,15 Prozentpunkte im Vergleich zum Vorjahreszeitraum (42,6 Mrd. USD und 25,82 Prozent vom Gesamtkreditvolumen).

Der längere Trend zeigt insgesamt eine unerfreuliche Entwicklung. Die Volumina der notleidenden Neukredite an Personen mit schlechter und eher schlechter Bonität ist mit 45,5 Mrd USD in Q4 2024 sehr hoch, zumal im Q1 2010 „nur“ ein Volumen über 19,5 Mrd. USD vergeben wurde. Aus diesem Grund klingeln für einige Marktbeobachter die Alarmglocken.

Bezogen auf das Gesamtkreditvolumen für alle Bonitäten sank der Anteil schlechter Bonitäten im Vergleich zu vor zehn Jahren merklich, nämlich um fast 10 Prozentpunkte (siehe Infografik).

Fazit und Ausblick

Um die Frage nach dem Wohl oder Wehe der aktuellen Situation um die Autokreditvergabe in den USA zu beantworten, muss die Frage nach dem Worst-Case gestellt werden. Dieser wäre ein massenhafter Ausfall der schlechten Kredite.

Da die Banken den Anteil an suboptimalen Finanzierungen in ihren Büchern zumindest prozentual gesenkt haben, könnte man von einer Verbesserung beim Risikopotential sprechen. Das ist ohne Frage ein Pluspunkt.

Allerdings erhöhte sich das Gesamtvolumen der riskanten Finanzierungen innerhalb der letzten zehn Jahre auf 45,5 Mrd. USD. Dem Trend zufolge wird das Volumen der schlechten Kredite auf langfristige Sicht weiterhin ansteigen.

Also zurück zum Worst-Case: Massenhafte Kreditausfälle. Die Autos können nicht mehr als Sicherheit verwertet werden, da es zu einem Massenverkauf kommt und der Markt überschwemmt wird.

Um die ausstehenden Gelder einzutreiben, müssen die Banken an einer Stelle ansetzen, an der noch etwas zu holen ist. Das bedeutet unter Umständen auch die Fälligstellung der Kredite, die eigentlich hervorragend laufen. In diesem Szenario kämen gut situierte Kreditnehmer unverschuldet unter die Räder.

Wichtig für die Kreditgeber in Amerika ist eine solide Finanzdecke, um die solventen Kreditnehmer zu schützen. Gleichzeitig sollten sie das Gesamtvolumen der Subprime Kredite zurückfahren und den prozentualen Anteil weiter senken.

Ein Problem dabei, speziell aber nicht nur in den USA, ist: Nach wie vor gilt ein grundlegendes Prinzip mit dem Gewicht eines Naturgesetzes: Je mehr Profit gemacht werden soll, desto höher werden die Risiken, die dazu eingegangen werden.

Es steht völlig außer Frage, dass sich Entscheider finden werden, die maximale Risiken eingehen um die Profite zu maximieren. Schließlich zocken sie nicht mit ihrem eigenen Geld und werden womöglich auch nicht zur Verantwortung gezogen.

Der ehemalige Präsident Trump stand für eine Deregulierung des Finanzmarkts. Durch Präsident Biden wird wohl wieder eine stärkere Zügelung des Markts durch den Staat erfolgen. In welcher Form und welchem Umfang die staatliche Kontrolle ausgestaltet wird und welchen Einfluss dies auf die Autokreditvergabe haben wird, ist noch ungewiss.

Ja, es braut sich tatsächlich wieder etwas zusammen in Amerika. Welche Wellen aus diesen Entwicklungen über den großen Teich zu uns schwappen, kann nicht mit Sicherheit gesagt werden. Einen positiven Einfluss auf unsere Wirtschaft werden sie aber mit Sicherheit nicht mit sich bringen.

Autoren: Marc Opitz; Update: Tina Reisewitz , Juliane Lohfink

veröffentlicht am 01.09.2016, letztes Update am 17.03.2025

Quellen und weiterführende Information

(1) Federal Reserve Bank of New York – Household debt and credit report

(2) Federal Reserve System (USA) – Consumer Credit G.19

(3) Federal Reserve Bank of New York: „Credit score is the Equifax Risk Score 3.0. It was developed by Equifax and predicts the likelihood of a consumer becoming seriously delinquent (90+ days past due). The core ranges from 280-850, with a higher score being viewed as a better risk than someone with a lower score.“

(4) Youtube – Auto Lending: Last Week Tonight with John Oliver (HBO)

(5) Zeit Online – Angst vor der US-Autoblase

(6) IMF – International Monetary Fund

(7) Statista – USA: Gesamtbevölkerung von 1980 bis 2022 und Prognosen bis 2030

(8) Spiegel – Ohne Airbag in den Crash