Leasing von Fahrzeugen

Das Leasing von Autos erfreut sich zunehmender Beliebtheit. Was bei Selbständigen und Unternehmern schon seit Langem gang und gäbe ist, um kein Kapital zu binden und um Steuervorteile zu nutzen, entwickelt sich bei den Privatkäufern zum Verkaufsschlager. Denn inzwischen entscheiden sich über 20 Prozent aller Privatkäufer für die Finanzierungsform Leasing.

Auch wenn die Privatkäufer eine Anzahlung von mindestens 20 Prozent des Listenpreises leisten müssen, gibt es einen entscheidenden Vorteil für das Leasing für Privatkunden. Sie müssen einen viel niedrigeren Eigenkapitaleinsatz leisten als beim Barkauf.

Was ist Leasing?

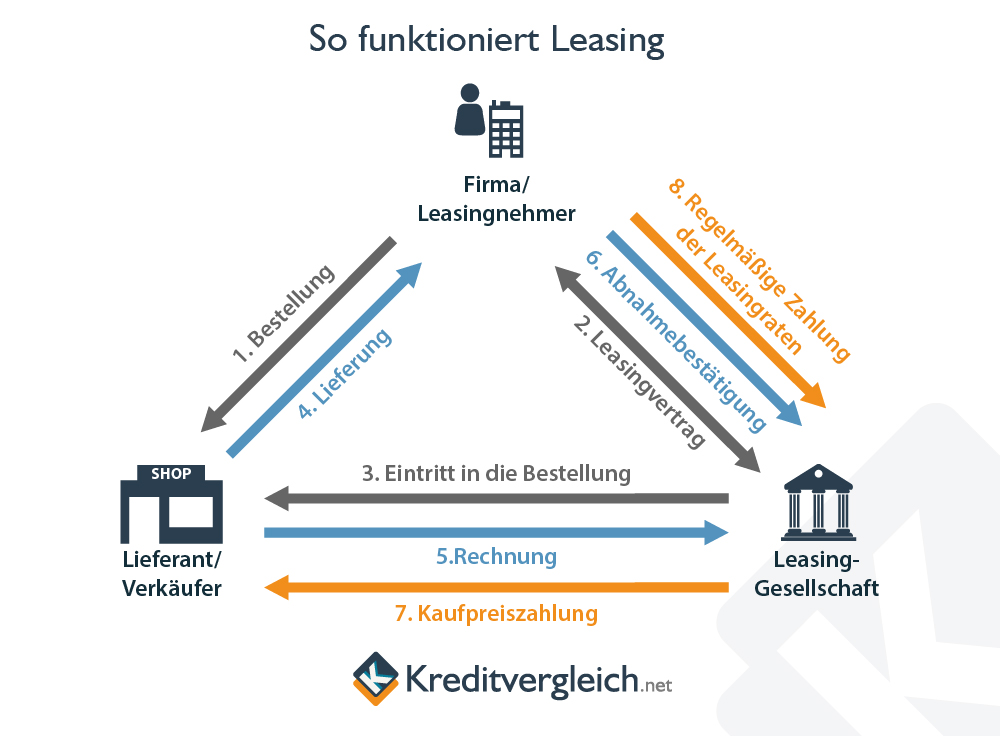

Der Begriff „Leasing“ ist englisch und bedeutet übersetzt „Vermietung“ oder „Verpachtung“. Das Leasing als Finanzierungsform bedeutet folglich, dass der Nutzer einen Gebrauchsgegenstand mietet, nicht kauft. Der Leasinggeber beschafft und finanziert das Leasingobjekt und der Leasingnehmer nutzt dieses Objekt gegen Zahlung einer Gebühr.

Leasing findet sich in allen Wirtschaftsbereichen. Privatpersonen nutzen es in der Regel für die Pkw-Finanzierung. Der Leasinggeber bleibt Eigentümer des Fahrzeugs, der Leasingnehmer der Nutzer. Das bedeutet, dass der Leasingnehmer das Fahrzeug nicht ohne Weiteres verändern darf. Die Leasingrate orientiert sich an der Nutzungsdauer des Fahrzeugs, am vermutlichen Wertverlust durch Abnutzung und an der Einmalzahlung, die am Anfang zu leisten ist. Am Ende der vereinbarten Mietdauer hat der Leasingnehmer jedoch die Möglichkeit, das Auto gegen Zahlung des Restbuchwertes zu erwerben.

Leasing findet sich in allen Wirtschaftsbereichen. Privatpersonen nutzen es in der Regel für die Pkw-Finanzierung. Der Leasinggeber bleibt Eigentümer des Fahrzeugs, der Leasingnehmer der Nutzer. Das bedeutet, dass der Leasingnehmer das Fahrzeug nicht ohne Weiteres verändern darf. Die Leasingrate orientiert sich an der Nutzungsdauer des Fahrzeugs, am vermutlichen Wertverlust durch Abnutzung und an der Einmalzahlung, die am Anfang zu leisten ist. Am Ende der vereinbarten Mietdauer hat der Leasingnehmer jedoch die Möglichkeit, das Auto gegen Zahlung des Restbuchwertes zu erwerben.

Leasinggesellschaften bieten, nicht nur für Autos, unterschiedliche Verträge an. Der Vertrag kann rein die Miete für den Leasinggegenstand beinhalten, kann aber auch einen sogenannten Full-Service Vertrag darstellen. In diesem Fall schließt die Leasingrate beispielsweise die Kosten für die Inspektionen oder den Versicherungsbeitrag mit ein.

Der Leasinggeber als Eigentümer des Fahrzeugs kann dem Leasingnehmer durchaus vorschreiben, welche Werkstatt die Inspektionen oder Reparaturen vornehmen muss. Bietet er auch an, das Fahrzeug zu versichern, wählt er auch die Versicherungsgesellschaft aus.

Im Gegensatz zu einem Ratenkredit fällt auf die Leasingrate Mehrwertsteuer an. Für Privatpersonen kann das bedeuten, dass das Leasing am Ende teurer wird, als ein klassischer Autokredit.

Fahrzeuge leasen ab 1,99% bei Compeon, dem Finanzportal für den Mittelstand.

Auto Leasing

Leasing als Finanzierungsform für ein Auto wird aufgrund seiner Struktur und Möglichkeiten sowie der möglichen Geldersparnis gegenüber anderen Finanzierungsformen immer beliebter.

Des Weiteren sind die monatlichen Raten beim Leasing oft niedriger als bei einer Finanzierung. Dies verdeutlicht Ihnen folgende Tabelle:

Schauen Sie sich dazu unser Beispiel stellen an. Wir gehen von folgenden Bedingungen aus:

Listenpreises des Autos: 20.000,- Euro

Anzahlung: 20% des Listenpreises

Laufzeit: 3 Jahre

Eff. Jahreszins: 4% p.a.

| Finanzierungsart | Barkauf | Klassische Finanzierung | 3-Wege-Finanzierung | Leasing |

|---|---|---|---|---|

| Listenpreis | 20.000,00 € | 20.000,00 € | 20.000,00 € | 20.000,00 € |

| – Rabatt von 15 % | 3.000,00 € | – | – | – |

| = Barpreis | 17.000,00 € | – | – | – |

| Anzahlung von 20 % | – | 4.000,00 € | 4.000,00 € | 4.000,00 € |

| + Rate pro Monat | – | 472,00 € | 269,00 € | 210,00 € |

| = Investitionskosten nach 36 Monaten | 17.000,00 € | 20.992,00 € | 13.415,00 €* | 8.824,00 € |

| Liquide Mittel ** | 3.000,00 € | 0 | 6.585,00 € | 11.176,00 € |

| + Zinsertrag bei 3,8 % p.a.insgesamt | 342,00 € | 0 | 750,69 € | 1274,06 € |

| = Ersparnis insgesamt | 3.342,00 € | 0 | 7.335,69 € | 12.450,06 € |

| mit folgendem Ergebnis: | Autobesitzer | Autobesitzer | Entscheidung fällt nach 35 Monaten 8.000,- € Schlussrate vs. Finanzierung bei Autokauf 0,-€ bei Autorückgabe. |

kein Autobesitzer Falls doch Kaufentscheidung: Schlussrate von 10.000,- €. |

* Berechnung mit 35 Monatsraten

** Listenpreis minus Rabatt bzw. Listenpreis minus Anzahlung minus Monatsraten

Gründe für das Leasing eines Autos

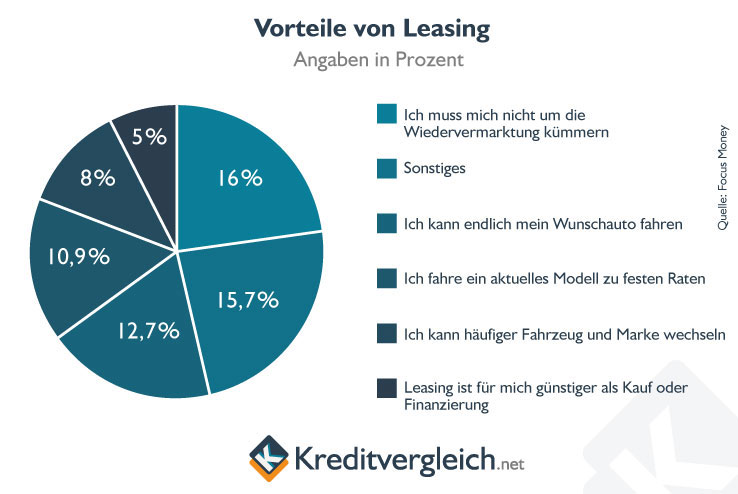

Es gibt viele Gründe, sich für die Finanzierungsform des Leasing zu entscheiden. Dies kann beispielsweise sein, dass man sich nicht um die Wiedervermarktung kümmern muss oder auch, dass man endlich mal sein Wunschauto fahren kann. Natürlich kann ein aktuelles Modell zu festen Raten auch ein entscheidender Grund für das Leasing eines Autos sein.

Andere Autoliebhaber wollen lieber öfter das Fahrzeug und die Marke wechseln, und für ein wiederum anderen ist das Leasing einfach günstiger als ein Kauf oder eine Finanzierung. Es kommt also wieder auf die individuelle Situation im Leben, welche die Entscheidung beeinflusst, an.

In unserer Grafik zeigen wir Ihnen nun, welche Gründe in der Bevölkerung in Prozent am stärksten für das Leasing sprechen.

Wie Sie sehen, ist der Gedanke “Ich muss mich nicht um die Wiedervermarktung kümmern” sehr stark verbreitet. Dieser Gedanke ist in der Bevölkerung der größte Grund für Leasing.

Individuelle Einzelfälle machen auch einen erheblichen Teil des Ergebnisses aus. Es gibt demnach also noch viele andere Gründe, sich für das Leasing zu entscheiden.

Etwas niedriger dagegen schneidet das Argument “Ich kann endlich mein Wunschauto fahren” ab. Die anderen Gründe folgen mit geringeren Prozent.

Leasing oder Finanzierung?

Für viele Menschen stellt sich die Frage, ob sie lieber finanzieren sollen oder ob es besser ist, zu leasen? Welche Methode ist aber für den Verbraucher wirklich die günstigere? Welche Variante sollte man also bevorzugen? Der häufigste Anwendungsfalls, bei dem sich einer Privatperson diese Frage stellt, wird wohl die Suche nach einem neuen oder gebrauchten Kraftfahrzeug sein.

Nun, eines sei vorab gesagt, eine pauschale Antwort auf diese Frage gibt es nicht, denn beide Methoden haben ihre Vor- und ihre Nachteile. Nachfolgend wollen wir auf beide Methoden eingehen und Ihnen erklären, welche Vor- und Nachteile jeweils daran geknüpft sind.

Fahrzeuge leasen oder finanzieren ab 1,99% bei Compeon, dem Finanzportal für den Mittelstand.

Leasing

Beim Leasing erwirbt sich der Kunde lediglich das Recht, einen Gegenstand (eine Sache) zu nutzen, ohne ihn aber selber zu erwerben, also das Eigentum daran zu erlangen. Nach der vereinbarten Laufzeit des Leasingvertrages wird die Sache in der Regel wieder an den Leasinggeber zurückgegeben.

Es kann aber auch gegen eine entsprechende Abschlagzahlung übernommen werden. Der Kunde hat meist die Wahl, ob er zu Beginn der Leasingzeit eine größere Rate entrichten möchte oder lieber mit etwas höheren Monatsraten arbeitet.

Da eine geleaste Sache, wie oben bereits geschrieben, nur zur Nutzung überlassen wird, kann sie auch nicht unbegrenzt abgenutzt werden – daher ist es absolut üblich, in einem Leasingvertrag feste Nutzungsvorgaben festzuhalten (beim Kfz-Leasing zum Beispiel die Anzahl der erlaubten Kilometerleistung pro Jahr).

Fährt der Fahrer mehr als die vereinbarten Kilometer, dann muss er für jeden dieser Kilometer eine Strafgebühr zahlen. Übernimmt er das Fahrzeug am Ende der Leasingzeit, erübrigt sich diese Zahlung aber gänzlich.

Leasingraten haben den positiven Nebeneffekt, dass sie, sofern der Fahrer dazu berechtigt ist, direkt von der Steuer abgesetzt werden können. Leasing ist folglich gerade bei Selbstständigen sehr beliebt um den Betriebsgewinn zu drücken.

Bei Leasingfahrzeugen entfällt dafür die AfA (Abschreibung für Abnutzung). Privatkunden hingegen können Leasingraten nicht steuerlich geltend machen, daher spielt für sie vorrangig die Höhe der gesamten Zahlungen während der Vertragslaufzeit eine Rolle.

Finanzierung

Bei einer Finanzierung erwirbt der Kunde eine Sache, nimmt aber einen Autokredit auf, um diese dann auch zu bezahlen. Für die Rückzahlung des Kredites ist die finanzierte Sache manchmal als Sicherheit gebunden.

Sie gehört dann zwar dem Kreditnehmer, im Falle der Nichtrückführung des Kredites geht sie aber in den Besitz der finanzierenden Bank über, die daraus ihre noch offenen Forderungen zu befriedigen versuchen wird.

Finanzierungen werden in der Regel von allen Banken vorgenommen. Finanzierungsraten dürfen nicht direkt von der Steuer abgesetzt werden. Bei finanzierten Fahrzeugen hat eine Abschreibung für Abnutzung (AfA) zu erfolgen.

Hierbei wird das Fahrzeug in der Regel über 5 Jahre abgeschrieben, entweder mit gleich bleibenden Raten oder mit degressiv fallenden Raten. Welches Modell sich besser für die eigenen Bilanzen eignet, sollte der zur Absetzung Berechtigte am besten mit einem Steuerberater individuell klären.

Wie man merkt, ist es äußerst schwer, pauschal zu sagen, welche Methode sich besser für einen Privatkunden eignet. Es kommt immer auf die individuelle Situation an, welche Methode sich als günstiger herausstellt.

Für Selbstständige ist meist die Leasingmethode besser, bei Nichtselbstständigen muss man schauen: Soll die Sache nach der vertraglich vereinbarten Laufzeit sowieso zurückgegeben werden, spricht alles für Leasing. Soll die Sache hingegen behalten werden, dann ist eine Finanzierung oftmals günstiger.

Autokredit

Leasing für Selbstständige

Die Vorteile des Leasings für Selbständige liegen auf der Hand. Zum einen werden die Barreserven geschont, und der Unternehmer bleibt auf diese Weise liquide. Zum anderen können die Leasingraten, sämtliche Betriebskosten (Benzin, Autowäsche, Inspektionen) und KFZ-Versicherung als Betriebsausgaben geltend gemacht werden.

Auch Reparaturen, Zubehör (Leichtmetallräder, Spoiler, und Lautsprecher) und die Miete für eine Garage bzw. einen Stellplatz können voll abgesetzt werden. Nicht absetzbar sind diverse Ordnungswidrigkeiten, auch dann nicht, wenn diese auf einer Dienstreise passiert sind.

Die Schuldzinsen, die beim Kauf auf Kredit entstehen, sind im jeweiligen Jahr der Zahlung abziehbar. Die Leasingsonderzahlung mindert zudem bei Überschussrechnern die Steuerlast sofort in voller Höhe. Bilanzierende müssen die Leasingsonderzahlung über die Leasingdauer verteilen.

Die Nutzungsdauer eines PKW beträgt meist sechs Jahre. Für gebrauchte Automobile werden die Anschaffungskosten auf die voraussichtliche Restnutzungsdauer von zwei bis fünf Jahren verteilt.

Des Weiteren können Selbständige die im Kaufpreis enthaltene Vorsteuer im Anschaffungsjahr separat voll abziehen. Die degressive Abschreibung galt nur für Fahrzeuge, die bis 2007 zugelassen wurden.

Der Staat beteiligt sich also zum Teil an dem neuen PKW. Doch wie hoch die Subventionen vom Staat ausfallen, hängt vom PKW-Modell und vom Einkommen des Selbständigen oder Freiberufler ab. Nachfolgend haben wir drei Leasingangebote miteinander verglichen:

| Modell | BMB 325 d Coupé | Mercedes E 320 CDI 4-Matic T-Modell | VW Passat CC V6 4Motion |

|---|---|---|---|

| Bruttoeinkommen | 90.000,00 € | 90.000,00 € | 90.000,00 € |

| Brutto-Listenpreis | 38.950,00 € | 55.037,350 € | 40.800,00 € |

| Anzahlung 20 % | 7.790,00 € | 11.007,50 € | 8.160,00 € |

| Leasingrate pro Monat | 429,49 € | 721,87 € | 476,00 € |

| Steuerlicher Teil der absetzbaren Anzahlung und zwölf Leasingraten |

12.943,88 € | 19.669,94 € | 13.872,00 € |

| Sonstige Kfz-Kosten | 9.400,00 € | 14.000,00 € | 12.800,00 € |

| Zu versteuerndes Einkommen im 1. Jahr | 67.656,12 € | 56.330,06 € | 63.328,00 € |

| Einkommensteuerbescheid (Manager, ledig) | 20.501,00 € | 15.744,00 € | 18.683,00 € |

| Steuervorteil* im 1. Jahr der Anschaffung des Wagens | 9.385,00 € | 14.142,00 € | 11.203,00 € |

|

Quelle: Focus Money * Im Vergleich zu 29.886,00 € reiner Steuerschuld bei 90.000,00 € Einkommen ohne Abzüge |

|||

Jedoch ist noch zu beachten, dass das gewählte Fahrzeug „angemessen“ sein muss. So akzeptiert das Finanzamt einen klassischen Kombi eher als einen rassigen Sportwagen. Doch wenn ein Marketingstratege einen großen 7er BMW fährt, ist nichts dagegen einzuwenden.

Ein Handwerker hätte mit so einem Auto sicherlich kaum eine Chance. Doch sollte das Finanzamt feststellen, dass die Einkünfte keine S-Klasse von Mercedes rechtfertigen und eine halb so teure C-Klasse angemessener wäre, so kann der Selbständige die Leasingraten nur zur Hälfte absetzen. Die Betriebsausgaben sind allerdings nicht davon betroffen, sie können trotzdem voll abgesetzt werden.

Bei Firmenfahrzeugen, die auch privat genutzt werden, wirft der Fiskus ein besonderes Augenmerk darauf. So muss nämlich der Privatanteil selbst versteuert werden. Dies geschieht nach der 1-Prozent-Regel oder per Fahrtenbuch.

Vorsicht! „Die in vielen Fällen vorteilhaftere Pauschalbesteuerung ist nur dann zulässig, wenn der Wagen zu mehr als 50 Prozent betrieblich genutzt wird“, warnt der Steuerberater Thomas Nöthen. Der Selbständige muss dies zu Beginn über mindestens drei Monate belegen. Dazu genügt es, Geschäftsreisen formlos mit Zweck, die gefahrenen Kilometern und den Kilometerstand bei Fahrtantritt und Ende zu notieren.

Herr Nöthen weiter. „Neben Geschäftsreisen gelten für diesen Nachweis auch alle Fahrten zwischen Wohnung und Arbeitsplatz als betriebliche Nutzung“.

Leasing Vorteile für Unternehmen

Früher galt „Mehr Gehalt durch mehr Leistung“. Doch diese Formel gilt schon lange nicht mehr. Schuld daran ist der Staat. Denn nach Abzug von Steuern und Sozialabgaben bleibt dem Arbeitnehmer nicht mehr viel übrig.

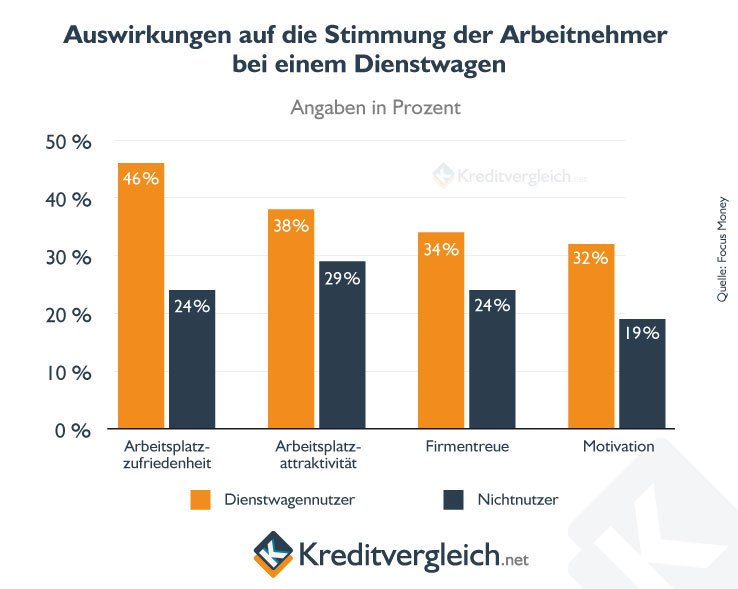

Also stellen die Unternehmen die Bemühungen ein, noch höhere Gehälter zu zahlen und spendieren den Mitarbeitern einen Dienstwagen. Angela Böhm, Geschäftsführerin des Marktforschungsinstitut Dataforce, sagt hierzu: „Der Dienstwagen erhöht immens die Leistungsbereitschaft der Mitarbeiter.“ Zudem steigt im gleichen Maße die Identifikation mit dem Unternehmen und der Mitarbeiter wird so langfristig an das Unternehmen gebunden.

Diese Vorteile eines Unternehmens sprechen sich schnell bei den Fachleuten herum und diese werden so zu ihnen gelockt. Fast jeder Dritte ist davon überzeugt, dass ein Dienstwagen die Attraktivität seines Arbeitsplatzes erhöht. Die folgende Statistik unterstreicht dies:

Neben diesen sozialen Aspekten eines Dienstwagens, gibt es auch viele wirtschaftliche Gründe, die für die Dienstwagen sprechen. So fallen geringere Lohnnebenkosten für das Unternehmen an und die Leasingraten für den Dienstwagen sind Betriebsausgaben, die sich steuermindernd auswirken.

Nach einer Studie von TNS Infatest möchte jedes vierte Unternehmen in Zukunft mehr Leasingfahrzeuge ordern. Spitzenreiter sind hier die Branchen Beratung und IT, gefolgt von dem verarbeitenden Gewerbe.

Hinzu kommt das Full-Service-Leasing, welches stetig beliebter bei den Unternehmen wird. Nach Aussage von TNS Infatest würden 55 Prozent zu dieser Leasingvariante greifen. Vorteil bei diesen Rundum-Service: Man muss sich bei diesem Wagen um nichts mehr kümmern. Hier ist alles Inklusive, angefangen von Inspektionen, Benzin, über Versicherungen bis hin zum Schadensmanagement.

„Solch umfassender Service senkt drastisch den Verwaltungsaufwand und spart damit viel Personal“, so die Dataforce-Managerin Böhm. Bei Unternehmen mit 20 bis 50 Angestellten würden laut TNS Infatest 62 Prozent dieses Full-Service-Leasing in Anspruch nehmen.

Je mehr Autos im eigenen Fuhrpark stehen, umso größer wird der Selbstverwaltungsaufwand.

Deshalb entscheiden sich immer mehr Firmen dazu das Fuhrparkmanagement komplett an die Leasinggesellschaft auszulagern. Laut Branchenkennern soll das Auslagern des Fuhrparkes rund 20 Prozent der Kosten für Ihre Autos sparen.

Fahrzeuge leasen ab 1,99% bei Compeon, dem Finanzportal für den Mittelstand.

Händlerbeteiligung

Immer wieder hören wir von verärgerten Autokäufern, die am Ende eines Verkaufsgespräches oder still und heimlich eine Händlerbeteiligung untergeschoben bekommen. Wir möchten Ihnen erklären, was ist überhaupt eine Händlerbeteiligung und wie kommt sie zustande.

Viele Autohändler werben mit extrem günstigen Finanzierungsangeboten. Teilweise werden Kredite mit 0,0 Prozent Zins angeboten. Diese Aktionsangebote werden von Autoherstellern oder deren Hausbanken gestützt. Da aber auch diese kein Geld verschenken wollen, müssen sich die Autohändler an der Subventionierung des Autokredits mit beteiligen.

Sie müssen also einen bestimmten Prozentsatz an den eigentlichen Kreditgeber, also an die Hausbank oder den Hersteller, zahlen. In der Regel liegen diese Händlerbeteiligungen zwischen 1,0 bis 2,5 Prozent des Nettokreditwertes, in Einzelfällen kann diese auch höher liegen.

Ein Sprecher des Zentralverbands Deutsches Kraftfahrzeuggewerbe sagte, dass sich die Autohändler üblicherweise einen gewissen Teil der Händlerbeteiligung wieder vom Kunden zurückholen.

Dies geschieht meist entweder versteckt in der monatlichen Rate oder der Autokäufer bekommt nach Vertragsunterzeichnung einige Wochen später eine Rechnung über oben genannte Händlerbeteiligung zugesandt.

Diese Klausel wurde so clever im Kaufvertrag versteckt, dass sie kein Kunde finden konnte. Da also die meisten Händler diese Beteiligung nicht offen ausweisen, kommt es im Nachhinein oft zu Differenzen zwischen Autohändler und Kunden.

Bevor Sie ein Auto finanzieren, sprechen Sie den Händler offen an, ob es bei Ihrem Händler auch eine Händlerbeteiligung gibt und wie hoch diese in Ihrem Fall ist.

Restwert- oder Kilometerleasing?

Um einen PKW zu leasen, stehen Ihnen zwei Leasingmodelle zur Verfügung: zum einen die Restwertabrechnung (Mehrerlös-Modell), zum anderen die Kilometerabrechnung.

Bei der Restwertabrechnung wird vor Vertragsbeginn ein fixer Restwert (Rückkaufwert) des Autos berechnet, welches das Auto voraussichtlich am Ende der Laufzeit haben wird. Problematisch ist nur, dass der Leasingnehmer für die Erzielung des vereinbarten Restwertes selbst verantwortlich ist.

Wird am Ende der Laufzeit der Restwert des PKWs so eingeschätzt, dass er niedriger ist als im Vertrag angegeben, wird der Leasingnehmer zur Kasse gebeten. Dieser muss dann den minderen Fahrzeugwert voll bezahlen. Für den Kunden stellt das natürlich ein sehr hohes Risiko dar, denn der Leasinggeber legt den Restwert am Ende der Laufzeit fest.

Sollte am Ende der Laufzeit das Fahrzeug mehr wert sein als vorher kalkuliert, so bekommt der Kunde ca. 75 Prozent dieses Mehrwerts ausgezahlt. Die übrigen 25 Prozent bekommt eigentlich der Leasinggeber. Sollten Sie aber gleich anschließend einen neuen Leasingvertrag abschließen, erhalten Sie auch die übrigen 25 Prozent als Gutschrift.

In letzter Zeit finden sich jedoch immer mehr Leasinggeber, die den vollen Mehrerlös an ihre Kunden weiterreichen.

Bei der Kilometerabrechnung wird im Vertrag festgehalten, wie viele Kilometer in der Vertragslaufzeit mit dem PKW zurückgelegt werden dürfen. Die dort angegebenen Kilometer sind maßgeblich für die monatliche Rate des Fahrzeuges.

Am Ende der Laufzeit werden Mehr- oder Minderkilometer abgerechnet, so dass der Leasingnehmer Geld zurückbekommt oder welches nachzahlen muss. Hierbei werden Kilometerlaufleistungen bis 2.500 km über oder unter der vereinbarten Laufleistung nicht berücksichtigt.

Im Gegensatz zum Restwertleasing ist der Kunde beim Kilometerleasing nicht zur Erzielung eines Restwerts verpflichtet. Zeigt das Auto bei der Rücknahme nur gewöhnliche alters- und laufzeitbedingte Abnutzungen, so werden keine Extrakosten am Ende fällig. So lassen sich die finanziellen Belastungen durch das Leasing gut abschätzen.

Problematisch wird es nur, wenn das Fahrzeug nicht nur die üblichen alters- und laufzeitbedingte Abnutzungen aufweist. Denn dann muss der Kunde zahlen. Da es aber keine Bewertungskriterien für die Beurteilung des Gesamtzustandes gibt, entstehen so oft Differenzen zwischen Leasingnehmer und Leasinggeber.

Ist der Leasinggeber der Überzeugung, dass das Fahrzeug übermäßige Abnutzungserscheinungen aufweist, so muss er dies auch stichhaltig beweisen. Die Beweispflicht liegt hier eindeutig bei dem Leasinggeber. Leichte Kratzer zählen nicht als übermäßige Abnutzung.

Vergleicht man also die Restwertabrechnung und die Kilometerabrechnung, werden die Vor- und Nachteile schnell deutlich. Diese haben wir für Sie noch einmal in der folgenden Tabelle zusammengefasst:

| Restwertabrechnung | Kilometerabrechnung | |

|---|---|---|

| Vorteile |

|

|

| Nachteile |

|

|

Vollamortisationsvertrag: Kostenfalle beim Auto-Leasing

Beim Auto-Leasing hat man grundsätzlich die Wahl zwischen Teilamortisationsverträgen (TA-Verträgen) und Vollamortisationsverträgen (VA-Verträgen). Amortisation meint hier die Deckung der Anschaffungskosten des Leasingobjekts aus dem hiermit erwirtschafteten Ertrag. Bei Leasingobjekten, die schnell an Wert verlieren, wie zum Beispiel Software, Kopierer und Drucker, sind VA-Verträge in der Regel sehr sinnvoll. Beim Auto-Leasing ist das allerdings nicht der Fall und kann sich sehr nachteilig auf den Leasingnehmer auswirken. Daher prüft die BaFin Vollamortisationsverträge beim Autoleasing und schaut, ob Kunden korrekt beraten worden sind. Bei Missständen sieht sich die BaFin gezwungen, einzugreifen.

Doch warum sind VA-Verträge beim Auto-Leasing oftmals so nachteilig? Der Leasingnehmer amortisiert während der Nutzungsdauer des Fahrzeugs den kompletten Anschaffungspreis sowie alle zugehörigen Nebenkosten des Leasinggebers. Zum Vertragsende muss er das Fahrzeug zurückgeben. Der Anschaffungspreis eines Leasingfahrzeugs könnte zum Beispiel bei 50.000 Euro liegen und die Leasingzahlungen an den Leasinggeber plus Sonderzahlungen bei vierjähriger Leasingzeit bei etwa 58.000 Euro. Nach Laufzeitende könnte der Wert des Autos noch bei 25.000 Euro liegen.

Nach dieser Laufzeit hat der Leasingnehmer bei Vollamortisation also nicht nur mehr als den Anschaffungspreis gezahlt – er hat auch nichts mehr davon, das Auto ist weg. Der Leasinggeber hingegen jubelt natürlich, er hat den Anschaffungspreis, die Nebenkosten, eine Gewinnmarge und ein Fahrzeug mit hohem Restwert in der Tasche.

Bei einem Leasingvertrag mit Teilamortisation hätte der Leasingnehmer hingegen nur, wie der Name sagt, einen Teil der Anschaffungs- und Nebenkosten über seine Zahlungen amortisiert. Nur wenn der Leasingnehmer bei Vertragsende mit Zahlung eines Kaufpreises das Leasing-Fahrzeug erworben hätte, wäre es trotz VA-Vertrag zu einer Vollamortisation gekommen – ohne solch einem Nachteil.

Ein VA-Vertrag ohne Kaufoption ist also in diesem Fall gegenüber einem TA-Vertrag deutlich nachteiliger für den Leasingnehmer. Dennoch werden immer wieder derartige Verträge abgeschlossen. Hier gilt es daher, den Wertverfall des Leasingobjekts zu prüfen und zu schauen, welche Amortisation tatsächlich die bessere Variante ist. Wer sich unsicher ist, sollte eine Fachperson hinzuziehen, um den Vertrag vor Unterschrift prüfen zu lassen. Auf rein mündliche Zusagen des Leasinggebers sollte darüber hinaus nicht vertraut werden, allein die Vertragsbestandteile zählen rechtlich im Streitfall.

Autokredit als Alternative

Möglichweise ist nicht das Leasing die bessere Option, sondern ein Autokredit. Beide Optionen sollten genau miteinander verglichen und Angebote eingeholt werden. Über das nachfolgende Formular haben Sie die Möglichkeit, bequem, kostenfrei und unverbindlich sofort Angebote für einen klassischen Autokredit anzufordern. Geben Sie dazu einfach die abgefragten Daten ein und erfahren Sie am Ende, welche Bank Ihnen die günstigsten Zinsen anbieten kann. Vergleichen spart bares Geld! Alternativ können Sie direkt unseren übersichtlichen Autokredit-Vergleich nutzen.