Ablauf einer Privatinsolvenz

Wer überschuldet ist, hat seit 1999 die Möglichkeit, sich in einem gerichtlichen Verfahren von seinen Zahlungsverpflichtungen zu befreien und in die so genannte Privatinsolvenz zu gehen. Eine Novelle, die seit dem 01. Juli 2014 gilt, ermöglicht die Restschuldbefreiung unter Umständen sogar schon nach 36 Monaten.

Nach Angaben des Statistischen Bundesamtes wurden im Jahr 2010 im Bundesgebiet 106.290 Verfahren für Verbraucherinsolvenzen eröffnet. 2019 waren es nur noch 60.832 eröffente Verfahren. Ein stark sinkender Trend war also in den vergangenen Jahren zu beobachten. Parallel dazu stieg der Anteil der Entschuldungspläne innerhalb der Verfahren weiter an und betrug zuletzt 2,13 Prozent (angenommene Schuldenbereinigungspläne 2019: 1.334).

Wie entwickeln sich die Fallzahlen der Privatinsolvenzen in Deutschland insgesamt und in welchem Bundesland gibt es besonders viele bzw. wenige Privatinsolvenzen je 1.000 Einwohner? Wir haben die Daten des Statistischen Bundesamtes auf Ebene der einzelnen Bundesländer ausgewertet und diese verglichen:

Der Ablauf der Privatinsolvenz

Der Grundgedanke hinter dem Insolvenzverfahren speziell für private Verbraucher ist ein Interessensausgleich zwischen den beteiligten Parteien. Die Gläubiger (Kreditgeber) wollen ihr Geld und der Schuldner (Kreditnehmer) soll die Chance bekommen, sich wieder freizuschwimmen.

Gläubiger sind in diesen Konstellationen nicht nur Banken und Sparkassen. Sehr häufig zählen auch Telekommunikationsanbieter, Versandhäuser und Vermieter zu den Parteien, die einen gewissen Teil ihrer Forderungen abschreiben müssen.

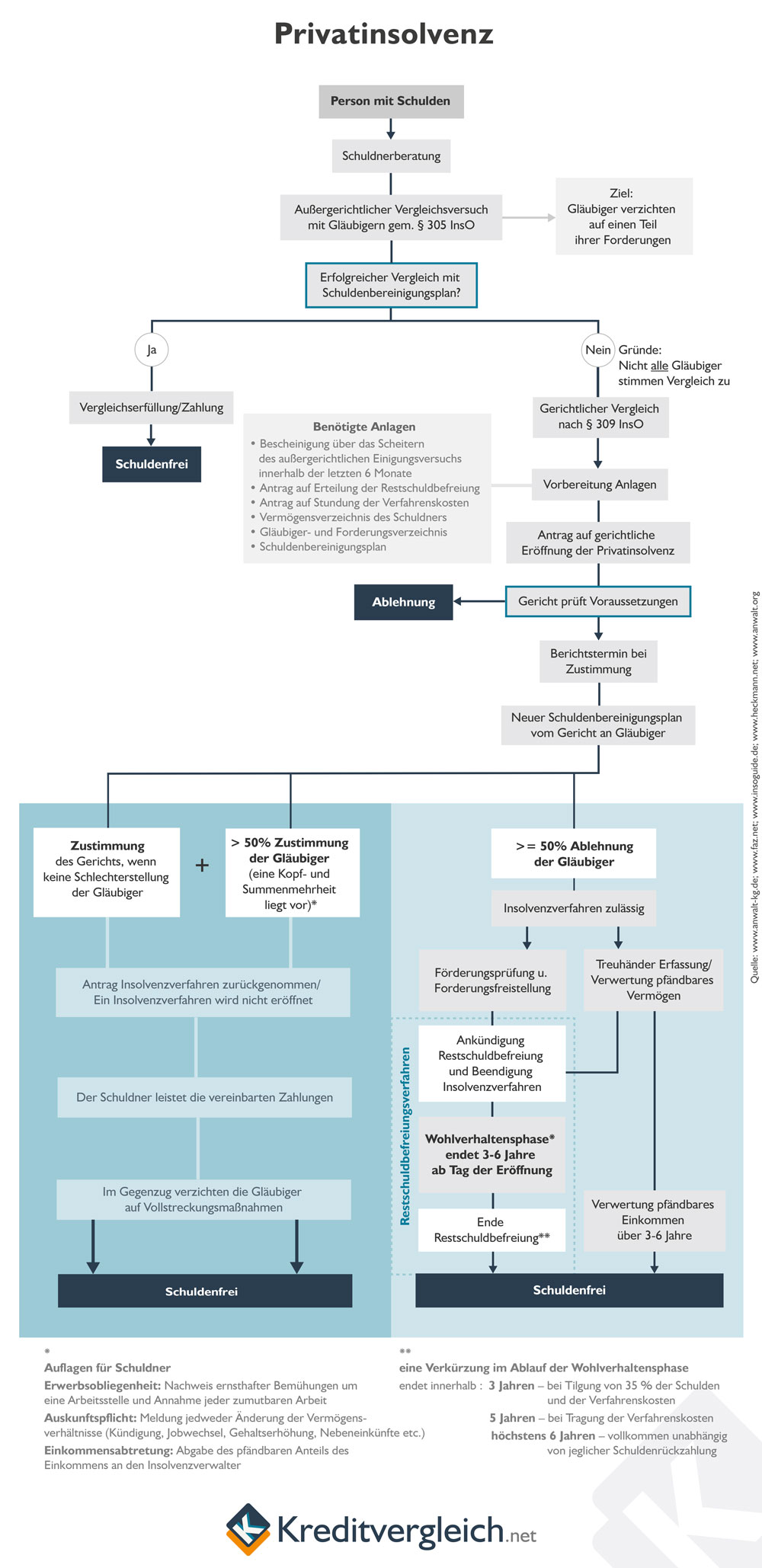

Wie eine Privatinsolvenz im Regelfall abläuft, zeigt unsere Infografik, ehe nachfolgend auf die einzelnen Phasen näher eingegangen wird.

Wer in einer solchen brisanten Lage steckt und plötzlich Geld braucht, weil beispielsweise die Waschmaschine kaputt geht, dem bleibt nur ein sogenannter schufafreier Kredit. Mit unserem Rechner können Sie sich unverbindlich über die Konditionen für Ihren Kreditwunsch informieren:

Kredite ohne SCHUFA

Die Phasen des Insolvenzverfahrens

Menschen, die so stark in finanzielle Schieflage geraten, dass sie sich aus eigener Kraft nicht daraus befreien können, müssen wohl oder übel die Verbraucherinsolvenz in Betracht ziehen. Sie durchlaufen dabei vier Phasen, an deren Ende ein Neuanfang steht.

- Versuch der außergerichtlichen Einigung

- Erörterung eines Schuldenbereinigungsplanes

- Das vereinfachte Insolvenzverfahren in 3 oder 6 Jahren

- Befreiung der Schuldner von den restlichen Forderungen

In jedem Fall empfiehlt es sich, eine Schuldnerberatung aufzusuchen. Dort gibt es reichlich Erfahrung und Knowhow zum Thema und der Schuldner muss sich nicht allein durch den Prozess kämpfen.

Gerade in den Verhandlungen mit den Gläubigern hat ein Externer auch ein anderes Standing und kann eher überzeugen als derjenige, der seinen Zahlungsverpflichtungen nicht mehr nachkommen kann.

Auch wenn der Gang schwer ist und bedeutet, Hilfe anzunehmen: Betroffene können durch die Inanspruchnahme der Beratungen und Hilfestellungen nur profitieren.

Phase 1 – Die außergerichtliche Einigung

Bevor offizielle Stellen angerufen werden sollte immer der Versuch stehen, einen Kompromiss ohne richterlichen Entscheid zu erreichen. Daher wird in der ersten Phase des Insolvenzverfahrens auch genau das versucht.

Der Schuldner legt das, dass er aus eigener Kraft die offenen Beträge nicht begleichen und auch keine finanziellen Mittel von anderer Stelle dazu beisteuern kann. Erschlägt einen Plan zum Abbau der Schuldenlast vor, beispielsweise durch anfängliche Stundungen (= Zahlungsaufschub) und der anschließenden Zahlung kleinerer Raten.

Jeder Kreditgeber bzw. Gläubiger muss nun entscheiden, ob er sich auf diesen Vorschlag einlassen möchte.

Phase 2 – Der Schuldenbereinigungsplan

Kam es im ersten Schritt zu keiner Einigung versuchen die Parteien einen Plan zu erreichen, der die Entschuldung des Gläubigers zum Ziel hat. Zwar spricht man auch in dieser Phase von „außergerichtlich“, dennoch finden die Gespräche unter Mitwirkung eines Gerichtes statt.

Nun werden nochmals alle Fakten auf den Tisch gelegt: Die Forderungen aller Gläubiger auf der einen Seite sowie die Vermögensverhältnisse, die Einkommenssituation und die familiären Verhältnisse des Schuldners.

Der zu erstellende Entschuldungsplan inkludiert gegebenenfalls den Verzicht der Gläubiger auf gewisse Teile ihrer Forderungen. Zusätzlich werden erneut Stundungen und Ratenzahlungspläne bedacht.

Sollten nicht alle Gläubiger anwesend sein, kann das Gericht die fehlenden Parteien ersetzen und in ihrem Namen agieren.

Der fertige Plan wird dann allen Gläubigern schriftlich zur Verfügung gestellt und diese haben dann vier Wochen Zeit, Widerspruch einzulegen. Geschieht dies nicht, wird die Zurückhaltung als Zustimmung interpretiert.

Stimmen mehr als die Hälfte der betroffenen Geldgeber aktiv oder durch die Nichtabgabe eines Widerspruchs dem Plan zu, so gilt er als angenommen. Das ist auch der Fall, wenn die zustimmenden Vertreter mehr als die Hälfte der Gesamtschulden unter sich vereinigen.

Bestätigt das Gericht die Annahme des Schuldenbereinigungsplanes ist er damit rechtskräftig und verbindlich für alle Gläubiger.

Phase 3 – Das vereinfachte Insolvenzverfahren in 3 oder 6 Jahren

Es konnte keine Einigung zwischen Geldgebern und Schuldner erzielt werden, Phase eins und zwei sind gescheitert. Der nächste logische Schritt ist die Eröffnung einer Privatinsolvenz. Den rechtlichen Rahmen dazu liefert die Insolvenzordnung, im speziellen der Paragraph 311 (1).

Zusammen mit dem Eröffnungsantrag zur Privatinsolvenz muss der Schuldner diverse Erklärungen vorlegen (2). Das sind im Einzelnen:

- Bescheinigung über das Scheitern der außergerichtlichen Einigung

- Antrag auf Restschuldbefreiung (oder Verzicht auf Restschuldbefreiung, bspw. wenn die gesamten Forderungen beglichen werden können)

- Ein Verzeichnis über Vermögen und Einkommen

- Ein Schuldenbereinigungsplan

Möchte der Betroffene beantragen, dass ihm ab einem gewissen Zeitpunkt die restlichen Schulden erlassen werden, so hat er noch zu erklären, dass er über sechs Jahre seine pfändbaren Teile des Einkommens an einen Treuhänder abtritt (3).

Stehen dem Antrag keine wichtigen Gründe entgegen, kann der Schuldner davon ausgehen, dass er nach sechs Jahre von seinen restlichen Schulden befreit wird. Vorausgesetzt natürlich, er lässt sich in dieser Zeit nichts zu Schulden kommen (4).

An oberster Stelle steht die volle Kontrolle über die eigene Einnahmen- und Ausgaben-Situation. Nur so lässt sich ein erneutes Abrutschen in den Schuldensog verhindern. Mit unserem Haushaltsrechner verschaffen Sie sich schnell einen detaillierten Überblick.

Die Wohlverhaltensphase

In den sechs Jahren, in denen die Privatinsolvenz läuft, muss der Schuldner gewisse Spielregeln beachten. Hält er sich nicht an diese, droht ihm die Versagung der Restschuldbefreiung (5).

Allerdings sind diese Regelungen auch nicht schwer, kompliziert oder gängelnd. Ganz im Gegenteil, sie fußen auf dem gesunden Menschenverstand und fordern vom Schuldner lediglich alles zu tun, um seinen Verpflichtungen nachzukommen (6). Das heißt, der Schuldner muss in dieser Zeit:

- Eine Tätigkeit ausüben bzw. ein zumutbares Jobangebot annehmen, wenn er arbeitslos ist

- Die Hälfte des Erbes an den Treuhänder abgeben, falls er erben sollte

- Jeden Wohnwechsel und jeden Jobwechsel dem Insolvenzgericht und dem Treuhänder unmittelbar bekannt geben

- Ausschließlich an den Treuhänder zahlen. Er darf nicht einzelne Gläubiger bevorzugen

Beschleunigte Abwicklung in 3 Jahren

Seit dem 01. Juli 2014 gilt die Reform des Insolvenzrechts, wonach Schuldner bereits nach 36 Monaten die Restschuldbefreiung erreichen können (7)(8). Voraussetzungen dafür sind, dass der Schuldner sowohl die Verfahrenskosten als auch 35% der gesamten Forderungen bis spätestens zum Ablauf des 36. Monats seines Insolvenzverfahrens an den Treuhänder überwiesen hat.

Phase 4 – Die Restschuldbefreiung

Lange sechs Jahre liegen hinter den Schuldnern, in denen keine großen Sprünge drin waren. Doch nun ist es geschafft und das Gericht kann die Restschuldbefreiung erklären. Alle noch offenen Forderungen der Gläubiger werden damit gegenstandslos und der Verbraucher kann einen Neustart angehen.

Hintergrundinformationen zum Insolvenzverfahren

Im oberen Teil wurde der Ablauf einer Privatinsolvenz ausführlich beschrieben und entsprechende Querverweise zu den relevanten Gesetzestexten mitgeliefert. Um das Thema ganzheitlich zu betrachten besprechen wir hier noch weitere Aspekte, die interessant für jeden Betroffenen sind.

Thema SCHUFA nach der Privatinsolvenz

Leider hängt jedem Betroffenen eine Privatinsolvenz noch eine gewisse Zeit lang nach. Auskunfteien wie die SCHUFA behalten einen entsprechenden Vermerk in Ihren Dateien, die eine Kreditaufnahmen oder auch den Abschluss eines Mobilfunkvertrages erschweren können.

Leider hängt jedem Betroffenen eine Privatinsolvenz noch eine gewisse Zeit lang nach. Auskunfteien wie die SCHUFA behalten einen entsprechenden Vermerk in Ihren Dateien, die eine Kreditaufnahmen oder auch den Abschluss eines Mobilfunkvertrages erschweren können.

Ganze drei Jahre lang muss der ehemalige Schuldner mit diesem Makel leben. Ob seinem Anspruch auf Löschung nach dieser Zeit dann auch nachgekommen wurde, kann er selbst abfragen. Laut Gesetz steht ihm ein jährliches und kostenfreies Auskunftsrecht zu.

Anzahl der Privatinsolvenzen in Deutschland

Die Statistik zeichnet ein erfreuliches Bild. Seit 2010 müssen Jahr für Jahr weniger Personen den Gang zum Insolvenzgericht antreten.

| Anzahl Verbraucherinsolvenzen | |||||

|---|---|---|---|---|---|

| Jahr | Eröffnete Verfahren | Mangels Masse abgewiesene Verfahren | Plan zur Entschuldung angenommen |

Verfahren insgesamt | Anteil der Schuldenpläne an den Verfahren |

| 1999 | 1.634 | 1.496 | 227 | 3.357 | 6,76% |

| 2000 | 6.886 | 2.449 | 1.144 | 10.479 | 10,92% |

| 2001 | 9.070 | 2.552 | 1.655 | 13.277 | 12,47% |

| 2002 | 19.857 | 489 | 1.095 | 21.441 | 5,11% |

| 2003 | 32.131 | 244 | 1.234 | 33.609 | 3,67% |

| 2004 | 47.230 | 252 | 1.641 | 49.123 | 3,34% |

| 2005 | 66.945 | 279 | 1.674 | 68.898 | 2,43% |

| 2006 | 94.389 | 285 | 1.912 | 96.586 | 1,98% |

| 2007 | 103.085 | 361 | 1.792 | 105.238 | 1,70% |

| 2008 | 95.730 | 391 | 2.019 | 98.140 | 2,06% |

| 2009 | 98.776 | 429 | 1.897 | 101.102 | 1,88% |

| 2010 | 106.290 | 495 | 2.013 | 108.798 | 1,85% |

| 2011 | 101.069 | 419 | 1.801 | 103.289 | 1,74% |

| 2012 | 95.560 | 354 | 1.694 | 97.608 | 1,74% |

| 2013 | 89.207 | 342 | 1.651 | 91.200 | 1,81% |

| 2014 | 84.443 | 271 | 1.584 | 86.298 | 1,84% |

| 2015 | 78.436 | 240 | 1.671 | 80.347 | 2,08% |

| 2016 | 75.169 | 282 | 1.787 | 77.238 | 2,31% |

| 2017 | 69.960 | 256 | 1.680 | 71.896 | 2,34% |

| 2018 | 65.564 | 504 | 1.529 | 67.597 | 2,26% |

| 2019 | 60.832 | 466 | 1.334 | 62.632 | 2,13% |

| Quelle: Destatis (Statistisches Bundesamt) 2020 |

|||||

Quellen und weiterführende Informationen

(1) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO) § 311, Aufnahme des Verfahrens über den Eröffnungsantrag

(2) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 305 Eröffnungsantrag des Schuldners

(3) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 287 Antrag des Schuldners

(4) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 290 Versagung der Restschuldbefreiung

(5) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 296 Verstoß gegen Obliegenheiten

(6) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 295 Obliegenheiten des Schuldners

(7) Bundesministerium der Justiz und für Verbraucherschutz – Insolvenzordnung (InsO), § 300 Entscheidung über die Restschuldbefreiung

(8) Rechtsanwälte Patzke & Woinikow – Restschuldbefreiung in 3 Jahren möglich!