Kredite ohne SCHUFA

Deutsche Großbanken sind an die Kreditvorschriften durch Basel II gebunden. Durch die Eigenkapitalsvorschriften Basel II 2007 und die damit einhergehend strengere Bonitätsprüfung ist für viele Bürger die Kreditaufnahme schwerer geworden. Leider tummeln sich auf dem Markt für Kredite ohne Schufa einige schwarze Schafe, die die schwierige Lage der Betroffenen ausnutzen. Daher haben wir zahlreiche Anbieter unter die Lupe genommen und stellen Ihnen die Marktführer vor.

Verschärfte Vorgaben bei der Kreditvergabe aufgrund der Coronakrise erschweren aktuell die Suche nach einem passenden Kredit. Daher unser Tipp:

Benötigen Sie Geld und haben eine Lebensversicherung, brauchen Sie diese nicht zu kündigen. Die Police kann stattdessen auch beliehen oder verkauft werden. Mehr Infos dazu finden Sie in unseren Vergleichen für Policendarlehen und Policenankäufer.

Unser Kreditvergleich für Kredite ohne SCHUFA

- 6.186,98 €

- Gesamtbetrag

- 154,67 €

- monatliche Rate

- 12,99% bis 12,99%

- Sollzins p.a.

- 13,80% bis 13,80%

- Effektivzins p.a.

Über 100.000 ausgezahlte Kredite

- 5.320,59 €

- Gesamtbetrag

- 133,01 €

- monatliche Rate

- 3,68% bis 17,43%

- Sollzins p.a.

- 3,99% bis 17,99%

- Effektivzins p.a.

- 5.426,03 €

- Gesamtbetrag

- 135,65 €

- monatliche Rate

- 4,86% bis 8,99%

- Sollzins p.a.

- 4,99% bis 19,99%

- Effektivzins p.a.

- 5.955,17 €

- Gesamtbetrag

- 148,88 €

- monatliche Rate

- 10,58% bis 10,58%

- Sollzins p.a.

- 11,11% bis 11,11%

- Effektivzins p.a.

- 6.140,39 €

- Gesamtbetrag

- 153,51 €

- monatliche Rate

- 12,51% bis 12,53%

- Sollzins p.a.

- 13,25% bis 13,27%

- Effektivzins p.a.

- 6.214,25 €

- Gesamtbetrag

- 155,36 €

- monatliche Rate

- 13,27% bis 13,27%

- Sollzins p.a.

- 13,27% bis 13,27%

- Effektivzins p.a.

Stand der Daten: 04.08.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Kredit ohne SCHUFA im redaktionellen Test

Auf dem Markt für SCHUFA-freie Kredite gibt es leider viele schwarze Schafe. Wir präsentieren Ihnen ausschließlich verbraucherfreundliche Anbieter. Wer ist davon aber der beste? Unser Test zeigt Ihnen tagesaktuell, wo Sie neben Top Konditionen auch einen Top Service erwarten dürfen. Der wohl umfangreichste Test berücksichtigt sechs Testkategorien mit insgesamt 34 Merkmalen.

Was ist die SCHUFA?

Jeder macht mal Fehler. Das ist menschlich und meist nicht weiter tragisch. Im Handel, bei Banken oder Dienstleistungsunternehmen sieht das allerdings anders aus. Ist der Rechnungsausgleich einmal im Verzug, meldet sich die entsprechende Institution sofort bei den dem Schuldner und gleichzeitig wird ein Negativmerkmal in der SCHUFA-Holding gespeichert.

Die Abkürzung SCHUFA steht für Schutzgemeinschaft für allgemeine Kreditsicherung. Die SCHUFA-Holding ist ein Kreditbüro, welches privatwirtschaftlich funktioniert und ihren Hauptsitz in Wiesbaden hat. Ziel dieser Institution ist es, ihre Vertragspartner vor eventuellen Kreditausfällen zu schützen. Vertragspartner können Banken, Händler, Netzanbieter und andere Dienstleister sein. Immer dort, wo Rechnungen anfallen oder Geld verliehen wird, kann die SCHUFA interessant sein. Nach eigenen Aussagen trägt die SCHUFA somit auch zum Schutz der Verbraucher vor Überschuldung bei.

So werden alle Vorgänge, bei denen natürliche Personen ihren Zahlungsverpflichtungen nicht nachkommen, bei der SCHUFA gespeichert. Auch Kreditanfragen und deren Ergebnisse werden eine gewisse Zeit lang festgehalten. Natürlich erlöschen diese auch wieder. Sind offene Forderungen, wie Kredite, abbezahlt, erlöschen die Eintragungen nach ihrer Verzeichnung.

Allerdings werden keine SCHUFA-Einträge ohne Ihre Kenntnisnahme verzeichnet. Zum Beispiel bei der Aufnahme eines einfachen Raten-, Auto- oder Kleinkredits müssen Sie mit Ihrer Unterschrift der SCHUFA-Abfrage und nachfolgender SCHUFA-Vermerke zustimmen. Verweigern Sie eine Unterschrift, können Sie in diesem Fall auch keine Leistung erhalten. Bei einem SCHUFA-freien Kredit werden entsprechend keine Daten erhoben.

Darüber speichert die SCHUFA niemals Angaben über beispielsweise den Arbeitgeber, das Einkommen, den Familienstand oder die religiöse Einstellung. Stattdessen sind Daten wie das Geburtsdatum und die Anschrift von Relevanz.

| Die SCHUFA in Zahlen | |

|---|---|

| Datenbestand | |

| Personen, zu denen Daten gespeichert sind | 67,9 Mio |

| Unternehmen, zu denen Daten gespeichert sind | 6,0 Mio |

| Gespeicherte Informationen (insgesamt) | 1,002 Mrd. |

| Informationsangebot | |

| Anzahl Unternehmenskunden | 10.000 |

| Auskünfte und Nachmeldungen an Unternehmenskunden | 169,4 Mio |

| Anzahl Privatkunden | 2,2 Mio |

| Auskünfte an Verbraucher | 2,7 Mio |

| Geschäftsdaten | |

| Umsatz in Euro | 212,246 Mio |

| Mitarbeiter | 900 |

| Quelle: SCHUFA Holding AG (5), Stand Dezember 2020 | |

Warum gibt es SCHUFA-Abfragen?

Jeder, der schon einmal etwas verliehen hat, ist heilfroh, wenn er es zum vereinbarten Zeitpunkt vollumfänglich und in entsprechendem Zustand wieder zurück erhält. Genauso geht es auch den Banken, die die geliehene Kreditsumme in vereinbarter Höhe zum Stichtag zurückgezahlt bekommen.

Allerdings tragen sie dabei ein hohes Risiko, da nicht selten Kreditnehmer ihre Schulden nicht abbezahlen können oder wollen. Weil ein Kreditinstitut natürlich nicht nur nach gutem Vertrauen in seine Kunden handeln kann, muss es Maßnahmen ergreifen, um die Kreditwürdigkeit eines Antragstellers zu überprüfen. Ein geläufiges Hilfsmittel dafür bildet die SCHUFA-Abfrage. Damit wird die Bonität, also die Zahlungsfähigkeit, überprüft.

Kreditinstitute sind gesetzlich dazu angehalten, die Zahlungsfähigkeit zu ermitteln. Die SCHUFA-Abfrage bildet eine beliebte und repräsentative Option, aber nicht die einzige. So ist es den Anbietern von Krediten ohne SCHUFA möglich, andere Prüfmittel in Betracht zu ziehen. Das können beispielsweise die letzten Kontoauszüge sein. Damit wird das Zahlungsverhalten überprüft, was dem Kreditinstitut ermöglicht, den Antragsteller in Sachen Liquidität und Pflichtbewusstsein beim Schuldenausgleich besser kennenzulernen.

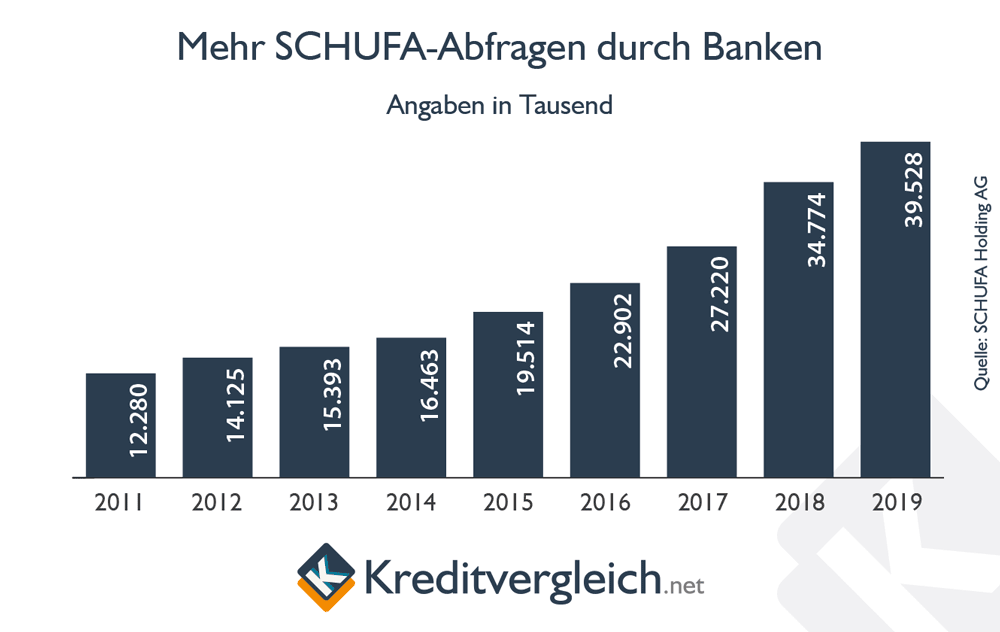

Wie das nachfolgende Diagramm zeigt, stellen übliche Banken immer häufiger Anfragen bei der SCHUFA, wenn individuelle Kreditkonditionen ermittelt werden sollen. Im gegensätzlichen Trend dazu erfreuen sich Kreditinstitute, die SCHUFA-freie Darlehen anbieten, immer größerer Beliebtheit unter betroffenen Verbrauchern.

Wozu einen SCHUFA-freien Kredit aufnehmen?

Wenn die SCHUFA und ihre Einträge doch gar nicht so schlecht sind und in gewisser Hinsicht sogar helfen können, warum sollte dann bei der Kreditaufnahme darauf verzichtet werden? Die Antwort ist ganz einfach, wenn auch unangenehm: Nicht jeder hat die Möglichkeit, einen „normalen“ Kredit ausgezahlt zu bekommen. Die Gründe dafür können folgende sein:

- Sie arbeiten freiberuflich, selbständig oder sind Student. Bei diesen Berufststati nützt meist eine gute Bonität nicht viel. Da Sie kein regelmäßiges Einkommen beziehen, ist den meisten Banken das Risiko eines Zahlungsausfalls zu hoch.

- Sie haben einen negativen SCHUFA-Eintrag, der nicht unerheblich für eine Kreditentscheidung ist.

- Sie wollen in einiger Zukunft einen weiteren, größeren Kredit aufnehmen. Der jetzt benötigte Kredit soll aber nicht Ihren Score-Wert negativ beeinträchtigen. Verzichten Sie jetzt auf einen SCHUFA-Eintrag, haben Sie beim nächsten Kredit gute Chancen auf bessere Konditionen, da der zweiten Bank nicht bekannt ist, dass Sie bereits einen Kredit abbezahlen.

Wie funktioniert ein Kredit ohne SCHUFA?

Haben Sie einen Eintrag in Ihrer SCHUFA und erhalten deshalb keinen einfachen Kredit, bei dem eine SCHUFA-Abfrage immer erfolgt, sollten Sie sich davon nicht frustrieren lassen. Das Problem vieler Verbraucher haben Direktbanken und viele Schweizer Banken erkannt und bieten aus diesem Grund auch Kredite ohne SCHUFA an.

Bei einem Kreditantrag ohne SCHUFA fragen die Banken nicht bei der SCHUFA Holding AG nach dem wirtschaftlichen Stand der betreffenden Person und deren Einträge. Die Banken beurteilen die Kreditnehmer anhand von anderen Merkmalen, zum Beispiel anhand des aktuellen Einkommens und der Liquidität.

Vergleichen Sie die oben stehenden Angebote miteinander und lassen Sie sich ein kostenloses und unverbindliches Angebot der Banken unterbreiten. Somit dürfte es kein Problem mehr sein, einen Kredit aufnehmen zu dürfen. Eine Voraussetzung ist jedoch immer die Kreditwürdigkeit des Antragstellers.

Da deutsche Banken nie Kredite vergeben, ohne die SCHUFA abgefragt zu haben, beziehen die Anbieter SCHUFA-freier Kredite das Geld aus dem Ausland. In aller Regel arbeiten die Anbieter mit Banken aus der Schweiz oder Liechtenstein zusammen.

Deshalb empfehlen wir Ihnen, Acht zu geben, damit Sie nicht ungewollte Kredite annehmen. Seriöse Kreditvermittler erkennen Sie daran, dass die Angebote kostenlos und unverbindlich sind. Der Grund liegt auf der Hand: Seriöse Kreditanbieter verdienen ihr Geld nur bei tatsächlicher Kreditvergabe über die monatlichen Rate, die Sie später wieder zurückzahlen.

Auch für Freiberufler und Selbstständige?

Die Ausgangslage ist bei einem Kredit ohne Schufa nicht anders als bei jedem anderen Kredit: Privatkunden haben es deutlich leichter, grünes Licht von der Bank zu bekommen, als Selbstständige und Freiberufler. Hintergrund sind die Vorschriften und Richtlinien zur Kreditvergabe, denen Banken unterliegen. Dabei spielt das Thema Sicherheit eine entscheidende Rolle. Schließlich sollen Kreditausfälle so gut es geht vermieden werden. Banken setzen diesbezüglich vornehmlich auf das Einkommen des Kunden. Und genau daran hapert es bei Selbstständigen. Da sie kein Gehalt im herkömmlichen Sinne beziehen, müssen sie deutlich mehr Hürden nehmen – auch bei einem Kredit ohne Schufa.

Voraussetzung: festes Einkommen

Das Problem, das Banken bei Selbstständigen und Freiberuflern sehen, ist der Umstand, dass sie kein festes und somit regelmäßiges Einkommen erzielen. Selbst wenn die Geschäfte gut laufen, kann es in zwei, drei oder vielleicht auch erst in zehn Monaten schon wieder ganz anders aussehen. Dementsprechend vorsichtig sind die Institute, ehe sie dem Kreditantrag eines Unternehmers zustimmen. Sie kontrollieren erst die Finanzen und den Geschäftsverlauf der vergangenen Jahre, um sich ein genaues Bild machen zu können. Käme dabei ein negativer Schufa-Eintrag zutage, ist der Ofen sprichwörtlich ganz aus. In dem Fall ist von einer deutschen Bank keine finanzielle Unterstützung zu erwarten.

Vor den gleichen Schwierigkeiten stehen Selbstständige, wenn sie sich um einen Kredit ohne Schufa bemühen. Auch hier ist ein regelmäßiges Einkommen in ausreichender Höhe aus einem unbefristeten und ungekündigten Arbeitsverhältnis Grundvoraussetzung. In dieser Hinsicht sind die Vorgaben weitgehend identisch und schließen Freiberufler und Selbstständige somit weitgehend aus.

Lösungsansätze: Mieteinnahmen, Bürgen, Kredite von privat

Es gibt allerdings auch Wege, mit denen Unternehmer ihre Zahlungsfähigkeit bzw. Kreditwürdigkeit untermauern können. Werden zum Beispiel Miet- und Pachteinnahmen oder andere regelmäßige Zahlungseingänge aus langfristigen Verträgen verbucht, werten einige Banken diese Zahlungen durchaus als Gehalt. Damit wäre der wichtigste Punkt auf der Liste, das Einkommen, abgehakt. Ob ein Kredit ohne Schufa dann auch bewilligt wird, muss im Einzelfall geklärt werden. Hier kommt es auf die Geschäftsbedingungen der Banken an, mit denen die Kreditvermittler kooperieren. Der zweite Weg wäre, einen Bürgen zu stellen. Das klingt leichter, als es ist. Zudem ist eine Bürgschaft mit Kosten verbunden. Alternativ können Selbstständige und Freiberufler versuchen, sich um einen Kredit von privat zu bemühen. Dazu stehen inzwischen mehrere Portale zur Verfügung, die sich nicht nur an Privatkunden richten.

P2P-Kredit

Können auch Arbeitslose einen Kredit ohne Schufa beantragen?

Glaubt man den vielen Kleinanzeigen und Online-Offerten, dürfte es für Arbeitslose kein Problem sein, einen Kredit zu erhalten – trotz negativer Schufa-Auskunft. Die Realität sieht allerdings völlig anders aus. Wenn Arbeitslosen ein Kredit ohne Wenn und Aber angeboten wird, dann in der Regel nicht, um ihnen etwas Gutes zu tun, sondern mit betrügerischen Absichten.

Denn ob Kleinkredit oder Kredit ohne Schufa: Ohne Sicherheiten, vor allem in Form eines regelmäßigen Einkommens, verleihen selbst die kulantesten Banken nicht einen Cent. Besteht auch nur der Hauch eines Zweifels, dass der Kunde die Raten nicht bzw. nicht dauerhaft zahlen kann, ist das bereits das Aus für den Kreditantrag.

Kein Einkommen als Sicherheit

Um die Problematik zu verdeutlichen: Hartz IV ist eine Sozialleistung und so „konstruiert“, dass Betroffene ausschließlich ihren Lebensunterhalt bestreiten können. Große Sprünge sind damit nicht möglich, zumal die Leistung sich am Existenzminimum bemisst. Ausgehend davon, dass selbst für einen Schweizer Kredit über 3.500 Euro mit einer Laufzeit von 40 Monaten eine monatliche Rate von über 100 Euro aufgebracht werden muss, zeigt sich das Dilemma: Arbeitslose, insbesondere Langzeitarbeitslose können diesen Betrag nicht aus eigener Kraft stemmen.

Zudem gilt bei allen seriösen Krediten ohne Schufa, dass der Antragsteller eine unbefristete und ungekündigte Arbeit nachweisen muss. Kurzum: Es ist ein Einkommen aus einer nicht-selbstständigen Arbeit erforderlich. Das Gehalt dient der Bank als Sicherheit und wird gepfändet, sobald der Kunde die Raten nicht mehr zahlt.

Möglicher Ausweg: Bürge oder andere Sicherheiten

Für Arbeitslose bleiben daher nur zwei Optionen: sie stellen einen Bürgen oder sie können der Bank andere Sicherheiten anbieten. Der Bürge müsste solvent genug sein, um die Raten um Ernstfall übernehmen zu können. Bedacht werden muss dabei, dass eine Bürgschaft immer mit zusätzlichen Kosten verbunden ist, die den Kredit um einiges teurer machen. Außerdem dürfte es relativ schwer sein, als Arbeitsloser einen Bürgen von dem Vorhaben zu überzeugen.

Geht es um die Sicherheiten, könnte zum Beispiel eine eigene Immobilie helfen. Ob die Kreditgeber sich darauf einlassen, muss im Einzelfall geprüft und konkret nachgefragt werden. Seriöse Kreditvermittler stehen auch diesbezüglich Rede und Antwort.

Die Kreditanfrage richtig stellen

Schon bei der Kreditanfrage, die Sie stellen, sollten einige Dinge beachtet werden, um ein Ihrer finanziellen Situation entsprechendes Angebot zu erhalten.

Wenn Sie zunächst nur eine Anfrage stellen, sei es zum Angebotsvergleich oder aus Interesse, um gewisse anstehende Kosten besser zu kalkulieren, handelt es sich nur um eine kostenlose und unverbindliche Anfrage. Diese Kreditanfrage ist also noch nicht verbindlich und muss demzufolge auch so behandelt werden. Das heißt, sie darf keinen Einfluss auf die SCHUFA-Akte haben. Daher sollten Sie unbedingt darauf achten, dass im Anfrageformular das Merkmal „Anfrage Kreditkonditionen“ angekreuzt wird. Dann bleibt die Akte frei.

Das Merkmal „Anfrage Kredit“ hingegen bleibt ein Jahr lang in der SCHUFA-Akte und zehn Tage lang können es andere Institute sehen und gegebenfalls negativ werten. In der Regel gehen nämlich andere Banken, bei denen Sie ebenfalls nach einem Kreditangebot fragen, davon aus, dass Sie bei der Kreditanfrage eine Absage wegen negativer Gründe von der ersten Bank erhalten haben und verweigern Ihnen daraufhin einen Kredit. Auswirkungen auf die Bonität hat das Merkmal „Anfrage Kredit“, und somit auch „Anfrage Kreditkonditionen“ allerdings nicht.

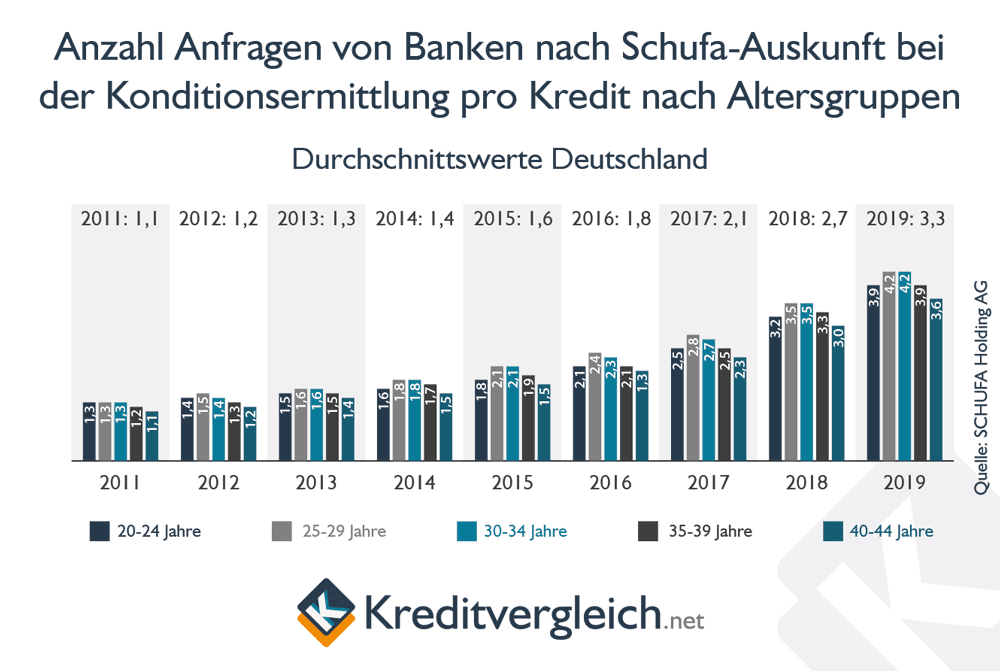

Da pro benötigtem Kredit immer umfangreicher die Kreditkonditionen verglichen werden, wie die nachstehende Statistik zeigt, ist es für Sie als Kreditinteressent also umso wichtiger, die Kreditanfrage richtig zu stellen. Somit verspielen Sie sich nicht unnötig Chancen auf ein attraktives Angebot bei Ihrer Wunschbank.

Darüber hinaus empfiehlt es sich, trotzdem erst einmal eine Kreditbeantragung mit SCHUFA-Einblick zu probieren. Denn setzen Sie das Kreuz im Kreditantrag hingegen bei „ohne Schufa“, werden Sie automatisch einer höheren Zinsklasse zugeordnet, da Sie ein höheres Zahlungsausfallrisiko mitbringen. Bei einem Blick in die SCHUFA sehen die Banken, welche Einträge über Sie gespeichert sind. Sind keine vorhanden oder belanglos, erhalten Sie einen niedrigeren Zinssatz für Ihren Kredit.

Nicht selten kommt es vor, dass Kreditinteressenten negative SCHUFA-Einträge haben, diese aber nicht von Bedeutung für die Darlehensvergabe sind. Wichtig an dieser Stelle zu beachten ist außerdem, dass nicht jeder SCHUFA-Eintrag ein negativer Eintrag ist. Laut Kredit-Kompass der SCHUFA-Holding AG aus dem Jahr 2020 liegen zu 90,9 Prozent der Verbraucher ausschließlich positive Kredite vor. Deshalb empfehlen wir Ihnen, immer „mit SCHUFA“ anzukreuzen. Sind die Einträge aber beachtlich, bieten die Banken Ihnen automatisch einen Kredit zu höheren Zinsen an.

Welche Unterlagen werden für einen Kredit ohne Schufa benötigt?

Für einen Kredit ohne Schufa müssen zusammen mit dem eigentlichen Antrag oder der Anfrage mehrere Belege eingereicht werden. Sie dienen ausschließlich dazu, die Identität und die Bonität des Interessenten zu überprüfen. Welche Unterlagen für die Kreditentscheidung oder für ein verbindliches Angebot benötigt werden, variiert von Bank zu Bank und von Vermittler zu Vermittler ein wenig. Exakte Informationen dazu geben die Anbieter, nachdem die Antragsformulare online ausgefüllt wurden. Hier gilt es, sich genau an die Vorgaben zu halten, um Nachfragen und damit auch Verzögerungen zu vermeiden. Hier ein kurzer Überblick, welche Unterlagen in der Regel angefordert werden und parat liegen sollten.

Lohnnachweis

Zu den wichtigsten Unterlagen, die eingeschickt werden müssen, gehört der Lohnnachweis. Schließlich werden auch Kredite ohne Schufa nur bewilligt, wenn die finanzielle Bonität stimmt. Sie lässt sich am ehesten am Einkommensnachweis in Kombination mit den Kontoauszügen ablesen. Bisweilen verlangen die Kreditgeber auch ein Mindesteinkommen, damit sie dem Antrag zustimmen. Daher müssen die letzten zwei, teils auch drei Lohnnachweise vorgelegt werden. Bei Selbstständigen und Freiberuflern sind es sogar die Belege aus zwei oder drei Jahren. Wer weitere Einkünfte – zum Beispiel Mieteinnahmen – erzielt, muss auch darüber Auskunft geben und Nachweise beifügen.

Kontoauszüge

Um sich ein genaueres Bild von den Finanzen machen zu können, verlangen Vermittler und Banken darüber hinaus die aktuellen Kontoauszüge von zwei oder drei Monaten. Die Belege dürfen weder geschwärzt noch anderweite verändert werden. Sie geben Aufschluss über die laufenden Ausgaben und bestätigen den Gehaltseingang. Auf diese Weise kann relativ zügig berechnet werden, ob der Kunde die Kreditraten aufbringen kann oder ob der gewünschte Kredit ohne Schufa das Budget übersteigt.

Kreditverträge

Sollte bereits ein Kredit bedient werden, kann es durchaus sein, dass der Antragsteller eine Kopie des Vertrages beilegen muss. Auch hier geht es schlichtweg darum, die Finanzen zu prüfen, zumal ein Kreditvertrag immer eine finanzielle Belastung darstellt, die sich unter Umständen negativ auf den Kreditentscheid auswirkt. Teilweise werden Kredite ohne Schufa auch gar nicht bewilligt, wenn schon ein Darlehen aufgenommen wurde. Hier kommt es einzig und allein auf die Vergabekriterien an.

Personalausweis

Die meisten Kreditvermittler und Direktbanken fragen außerdem nach einer beidseitigen Kopie des Personalausweises – auch dann, wenn vorher das Postident-Verfahren durchlaufen wurde. Anhand der Kopie werden später die Personen- und Adressdaten abgeglichen. Zudem wird kontrolliert, ob der Kunde tatsächlich volljährig und damit voll geschäftsfähig ist.

Welche Kosten entstehen bei einem Kredit ohne Schufa?

Um später nicht von den Zahlen überrascht zu werden, sollte man sich bei jedem Kredit vorher genauestens über die Kosten informieren. Das gilt umso mehr bei Krediten ohne Schufa, die im Schnitt teurer sind als der Ratenkredit von der Hausbank um die Ecke. Doch mit welchen Kosten muss bei der schufafreien Kreditvariante überhaupt gerechnet werden?

Anfrage und Angebot

Für die Anfrage und das Angebot zahlen Verbraucher auch bei einem Kredit ohne Schufa keinen Cent. Zumindest dann nicht, wenn sie sich an einen seriösen Kreditvermittler gewandt haben. Derlei Vorkosten sind typische Merkmale für die schwarzen Schafe der Branche. Soll nur dafür, dass der Antrag verschickt wird, oder für eine erste Kreditofferte bereits das Portemonnaie gezückt werden, lässt man besser die Finger davon.

Zinsen

Liegt das Angebot vor, müssen darin alle Kostenstellen genannt sein. Diese vorvertragliche Informationspflicht basiert auf der EU-Verbraucherkreditrichtlinie. Interessenten haben so die Möglichkeit, sich ein umfassendes Bild vom Kredit und den Kosten zu machen. Wichtigster Aspekt sind dabei zweifelsohne die Zinsen. Sie machen den Großteil der Kosten aus, die für einen Kredit ohne Schufa aufgebracht werden müssen. Wichtig ist dabei vor allem der effektive Zinssatz. Nur anhand dieses Wertes können mehrere Kredite miteinander verglichen werden.

Bearbeitungsgebühren

Während die Zinsen ein relativ klar definierter Posten sind, wird es bei den Bearbeitungsgebühren heikel. Laut Urteil des Oberlandesgerichtes Dresden (Aktenzeichen 8 U 662/11) sind derlei Gebühren nicht zulässig. Andererseits gestattet der Gesetzgeber Kreditvermittlern, mit dem Darlehensnehmer zu vereinbaren, dass entstandene, erforderliche Ausgaben erstattet werden. Das geht aus dem Bürgerlichen Gesetzbuch (BGB) Paragraf 655d vor. Diese Passage wird von Verbraucherzentralen immer wieder moniert. Sie verlangen, dass nur dann ein Anspruch auf ein Entgelt besteht, wenn auch tatsächlich ein Vertrag zustande kommt.

Vermittlungsprovision

Diese Vorschrift gilt bereits für die Provision, die der Vermittler erhält. „Der Verbraucher ist zur Zahlung der Vergütung nur verpflichtet, wenn infolge der Vermittlung oder des Nachweises des Darlehensvermittlers das Darlehen an den Verbraucher geleistet wird und ein Widerruf des Verbrauchers […] nicht mehr möglich ist“, heißt es in Paragraf 655c des BGB. Über die Höhe der Provision muss das Unternehmen den Kunden – wie bereits erwähnt – vorab informieren. Auch diesbezüglich lohnt es sich durchaus, mehrere Angebote zu vergleichen.

Kann ich einen Bürgen stellen?

Wer die Voraussetzungen für einen Kredit ohne Schufa selbst nicht erfüllt, hat bei einigen seriösen Kreditvermittlern durchaus die Möglichkeiten, einen Bürgen zu stellen. Da eine Bürgschaft bei dieser Kreditvariante keine Selbstverständlichkeit darstellt, sollte jedoch vorab gefragt werden, ob diese Option angeboten wird und wenn ja, zu welchen Bedingungen. Noch wichtiger wäre aber, sich Gedanken darüber zu machen, ob es überhaupt Sinn macht, bei einem Kredit ohne Schufa einen Bürgen zu stellen.

Was ist eine Bürgschaft?

Ziel einer Bürgschaft ist es, der Bank einen zusätzlichen Sicherheitsanker zu bieten. Sollte der eigentliche Kreditnehmer nicht mehr in der Lage oder willens sein, die Raten zu bezahlen, wendet sich der Geldgeber an den Bürgen. Dann ist es seine Pflicht, die restlichen Raten zu begleichen. Das setzt voraus, dass ein Bürgschaftsvertrag aufgesetzt wurde und der Bürge solvent genug ist. Bei einem Kredit ohne Schufa heißt das: Der Bürge muss ein ausreichend hohes Einkommen aus einer unbefristeten und ungekündigten Anstellung nachweisen, volljährig sein und einen Wohnsitz in der Bundesrepublik haben. Die entsprechenden Nachweise, wie zum Beispiel die Lohnstreifen, müssen dann zusammen mit dem Kreditantrag eingereicht werden. Dadurch ist nicht nur der Aufwand etwas höher, sondern wird auch der Kredit teurer.

Macht eine Bürgschaft bei einem Kredit ohne Schufa Sinn?

Die Gebühr, die für eine Bürgschaft erhoben wird, ist einer der Gründe, weshalb man sich gründlich überlegen sollte, diesen Schritt zu gehen. Kredite ohne Schufa sind an sich schon teurer als andere Ratenkredite. Kommt noch die Bürgschaftsgebühr hinzu, steigt die finanzielle Belastung bisweilen erheblich. Das zweite Problem, dass sich bei einer Bürgschaft im Rahmen von Krediten ohne Schufa stellt: Gibt es überhaupt jemanden, der bereit ist, sich als Bürge zur Verfügung zu stellen. Antragsteller, die auf einen Kredit ohne Schufa angewiesen sind, weil ihre Schufa-Akte ein Negativmerkmal enthält, und darüber hinaus Probleme haben, die Voraussetzungen für einen schufafreien Kredit zu erfüllen, wirken – ohne die Situation werten zu wollen – nicht sonderlich kreditwürdig. Für den Bürgen wäre es ein sehr riskantes Unterfangen.

Können auch zwei Personen einen Kredit ohne Schufa beantragen?

Je geringer das Ausfallrisiko für die Bank, desto höher ist die Wahrscheinlichkeit, dass ein Kredit bewilligt wird. Wenn nun zwei Personen im Kreditantrag stehen, die beide gleichermaßen für die Raten geradestehen müssen, minimiert sich das Risiko und steigt die Chance auf eine Zusage. Dieses Prinzip gilt auch bei Krediten ohne Schufa. Bei den meisten Vermittlern ist es daher problemlos möglich, einen zweiten Antragsteller zu benennen. Die- oder derjenige sollte sich jedoch über die Rechte und Pflichten eines zweiten Kreditnehmers im Klaren sein.

Der zweite Kreditnehmer

Wer als zweite Person im Kreditvertrag aufgeführt wird, ist den Banken weitgehend egal. Bei Ehepaaren gehen die Unternehmen in der Regel davon aus, dass der Kredit gemeinschaftlich aufgenommen wird. Ansonsten zählt nicht die Beziehung der beiden Kreditnehmer zueinander, sondern schlichtweg die Bonität. Es kann also die Lebenspartnerin oder der Lebenspartner sein, die/der als zweiter Kreditnehmer fungiert, oder ein Freund, ein Arbeitskollege, der Nachbar, der Vater oder die Mutter.

Bedingungen für den zweiten Antragsteller

Entscheidend ist, dass die Person den Bonitätsvorgaben der Bank entspricht. Bei einem Kredit ohne Schufa zählt dabei neben dem Wohnsitz in der Bundesrepublik und der Volljährigkeit in erster Linie ein festes und pfändbares Einkommen aus einem unbefristeten Job. Deshalb müssen beide Personen den Vertrag unterschreiben und die entsprechenden Nachweise einreichen. Es genügt nicht, nur seinen Namen zu nennen. Banken wollen auch handfeste Informationen, wie zum Beispiel die Lohnabrechnung. Nur anhand dieser Daten kann letztlich über die Kreditvergabe entschieden werden.

Vorteile

Der Vorteil, eine weitere Person ins Boot zu holen, liegt sicherlich darin, die Chancen auf den Kredit zu verbessern. Mitunter kann es sogar sein, dass dank des zweiten Antragstellers auch ein regulärer Kredit bewilligt wird. Daher raten seriöse Vermittler, auch bei einem Kredit ohne Schufa Einblick in die Akte der Auskunftei zu gewähren. Wie sich der zweite Antragssteller konkret auswirkt, lässt sich allerdings nicht pauschal beantworten. Es kommt immer auf das Gesamtbild beider Personen und die Vergaberichtlinien der Banken an, mit denen die Kreditvermittler kooperieren.

Nachteile

Der Nachteil besteht darin, dass der zweite Antragsteller im Fall der Fälle weit mehr als nur eine Unterschrift leisten und ein paar Papiere einschicken muss. Kommt der eigentliche Kreditnehmer seinen Verpflichtungen nicht mehr nach und werden keine Raten mehr gezahlt, wendet sich die Bank an den zweiten Antragsteller. Es ist also – wie bei einer Bürgschaft – nicht einfach nur ein Freundschaftsdienst, sondern eine ernst zu nehmende vertragliche Bindung über mehrere Jahre. Später einen Rückzieher zu machen, wenn es denn ernst wird, ist kaum möglich.

Immer auch Angebote „normaler“ Banken einholen

Der Anfrage nach einem Kredit ohne SCHUFA sollte das Einholen von Angeboten mehrerer Banken für einen „normalen“ Kredit vorausgehen. Nicht immer bedeutet die Kreditablehnung bei einer Bank, überhaupt keinen Kredit zu bekommen. Unser Kreditvergleich hilft Ihnen dabei, die günstigsten Angebote am Markt zu finden:

Empfehlung der Redaktion: Bon-Kredit

Ist ein einfacher Ratenkredit dennoch nicht möglich für Sie? Dann möchten wir Ihnen gern Bon-Kredit ans Herz legen. Das Unternehmen ist der Spezialist unter den Kreditanbietern für Kredite ohne SCHUFA. Auf Grund dessen, dass die Vergabe dieser Kreditart eine Kernkompetenz des Unternehmens ist, können Kunden auch von einem verhältnismäßig günstigen effektiven Jahreszins profitieren und sich trotz SCHUFA-Eintrag preiswert ihre Wünsche realisieren.

Auch der Service der Bon-Kredit ist erwähnenswert, denn Antragsteller erhalten nach einer Kreditanfrage innerhalb von 24 Stunden eine Rückmeldung über die Entscheidung zur Kreditvergabe. Somit kann der Prozess, bis ein Kredit ausgezahlt wird, innerhalb weniger Tage realisiert werden. Des Weiteren kann der Wunschbetrag flexibel zwischen einer 1.000,- € und 100.000,-€ ausgewählt werden.

Quellen und weiterführende Informationen

(1) SCHUFA Holding AG – SCHUFA in Zahlen