SCHUFA-Test: Kostenlose vs. kostenpflichtige Selbstauskunft

Wer seine SCHUFA-Daten abfragen will, findet im Netz schnell die passenden Anträge. Aber: In der Regel leitet die SCHUFA den interessierten Kunden zunächst zur kostenpflichtigen Variante. Für 29,95 Euro gibt es a) eine Bonitätsauskunft, die „nur die Informationen [enthält], die wichtig sind, um Vertrauen zwischen Ihnen und Ihrem Geschäftspartner[…]aufzubauen.“

Darüber hinaus sichert sich der Antragsteller b) eine Auskunft zur persönlichen Verwendung mit sämtlichen zur Person gespeicherten Daten. Wie erwähnt, handelt es sich an dieser Stelle um das kostenpflichtige Modell. Der Gesetzgeber sieht allerdings eine kostenfreie Alternative vor, die in der Webpräsenz der SCHUFA allerdings nicht ganz so plakativ positioniert wird.

Was versteht man unter einer SCHUFA-Auskunft?

Bei der „SCHUFA“ handelt es sich um die Schutzgemeinschaft für allgemeine Kreditsicherung. Diese sammelt Verbraucherdaten und verfolgt den Geschäftszweck, Vertragspartner vor Kreditausfällen zu schützen.

Wenn Sie einen Kredit beantragen, ein Girokonto eröffnen oder einen Mobilfunkvertrag abschließen möchte, wird Ihnen in den Formularen die SCHUFA-Klausel präsentiert. Mit Ihrer Einwilligung in die SCHUFA-Klausel erklären Sie sich damit einverstanden, dass das jeweilige Unternehmen Ihre Daten an die SCHUFA weitergeben darf.

Gleichzeitig erhält das Unternehmen eine SCHUFA-Auskunft über Sie selbst. Zwar haben Sie das Recht, dieser SCHUFA-Klausel nicht zuzustimmen und diese aus dem Vertrag zu streichen, da viele Unternehmen eine Kreditzusage oder einen Vertragsabschluss von der positiven SCHUFA-Auskunft abhängig machen, birgt das allerdings die Gefahr, dass Sie beispielsweise keinen Kredit oder kein Handy bekommen bzw. im Kontoeröffnungsantrag von einigen Dienstleistungen des Kontos ausgeschlossen werden.

Die gespeicherten Verbraucherdaten erhebt weder die SCHUFA selbst noch werden sie recherchiert. Sie verlässt sich lediglich auf die Angaben ihrer Vertragspartner. Partner sind neben Banken und Telekommunikationsanbietern auch Bausparkassen, Versandhandelsunternehmen, Versicherungen, usw.

Worüber wird Auskunft gegeben?

Neben den persönlichen Daten, wie Name und Geburtsdatum, sind Informationen vermerkt, die von den Vertragspartnern gemeldet wurden, wie z. B. Eröffnung des Girokontos, Ausgabe einer Kreditkarte, Kreditvertrag mit Betrag und Laufzeit.

Des Weiteren sind Angaben aus öffentlichen Verzeichnissen und amtlichen Bekanntmachungen aufgenommen, wie z.B. Eidesstattliche Versicherung, Eröffnung eines privaten Insolvenzverfahrens. In der SCHUFA-Datei werden auch so genannte Negativmerkmale, wie z.B. Zahlungsausfälle und gerichtliche Vollstreckungsmaßnahmen, gespeichert.

Wer sieht was?

Berechtigte Unternehmen sehen nur vertragsrelevante Informationen, wie beispielsweise die Eröffnung eines Girokontos, ob Sie Inhaber einer Kreditkarte sind oder ob bereits ein Immobilienkredit aufgenommen wurde sowie Informationen zu nicht vertragsgerechtem Verhalten (A-Auskünfte).

Versandhandels- und Telekommunikationsunternehmen sehen nur, ob es bisher zu Zahlungsschwierigkeiten gekommen ist (B-Auskünfte). Neben den Unternehmen können Verbraucher bei der SCHUFA auch eine Eigenauskunft einholen. Die Eigenauskunft kann schriftlich oder per Internet bei der SCHUFA angefordert werden.

Abo-Modelle

Mitunter landet der Verbraucher auch auf Seiten, bei denen die SCHUFA verschiedene Abo-Modelle präsentiert. Zwischen 3,95 und 6,95 Euro pro Monat plus einmalig 9,95 Euro Aktivierungsgebühr. Darin enthalten ist ein Online- und Benachrichtigungsservice inklusive diverser Extras – bis hin zur Partnerkarte für eine zusätzliche Person. Mehr dazu am Ende in unserem Fazit.

Kostenlose SCHUFA-Selbstauskunft

Nicht nur die kostenpflichtige SCHUFA-Bonitätsauskunft lässt sich online bestellen: Die Datenschutz-Grundverordnung (DSGVO) legt fest, dass jeder Bürger die SCHUFA-Bonitätsauskunft mehrmals jährlich anfordern kann – angemessene Abstände vorausgesetzt. Dieses Angebot findet sich inzwischen bei der SCHUFA als DATENKOPIE nach Art. 15 DSGVO gelistet.

Natürlich bietet die SCHUFA jeweils parallel ihre kostenpflichtige Variante an. Zudem benötigen Verbraucher zur Verifikation immer eine eingescannte Kopie des Personalausweises / Reisepasses oder einer Meldebescheinigung.

Wie lange dauert es, bis zum Erhalt der SCHUFA-Auskunft?

Nach SCHUFA-Auskunft dauert die Bearbeitung durchschnittlich ca. 14 Tage – das gilt für das kostenlose und das kostenpflichtige Modell. Präzise Eingangs- oder Ausgangsdaten erhebt die Auskunftei allerdings nicht. Jedenfalls war auf Nachfrage keine Angabe diesbezüglich erhältlich.

Rechtlicher Hintergrund

Im Art. 15 der Datenschutzgrundverordnung (DSGVO) ist geregelt, dass jede „betroffene Person das Recht [hat], von dem Verantwortlichen eine Bestätigung darüber zu verlangen, ob sie betreffende personenbezogene Daten verarbeitet werden; ist dies der Fall, so hat sie ein Recht auf Auskunft über diese personenbezogenen Daten….“

Mehr Informationen finden sich auch in §34 Bundesdatenschutzgesetz (BDSG) „Auskunftsrecht der betroffenen Person.„

Zum Vergleich haben wir uns beide Varianten schicken lassen, um zu testen, was der Antragsteller erhält und inwieweit sich die Investition von 29,95 Euro wirklich lohnt. Beide Varianten erreichten uns innerhalb des von der SCHUFA angegebenen Zeitraums von etwa 14 Tagen. Nachfolgend eine (gekürzte) Übersicht über die zentralen Inhalte der beiden SCHUFA-Schreiben.

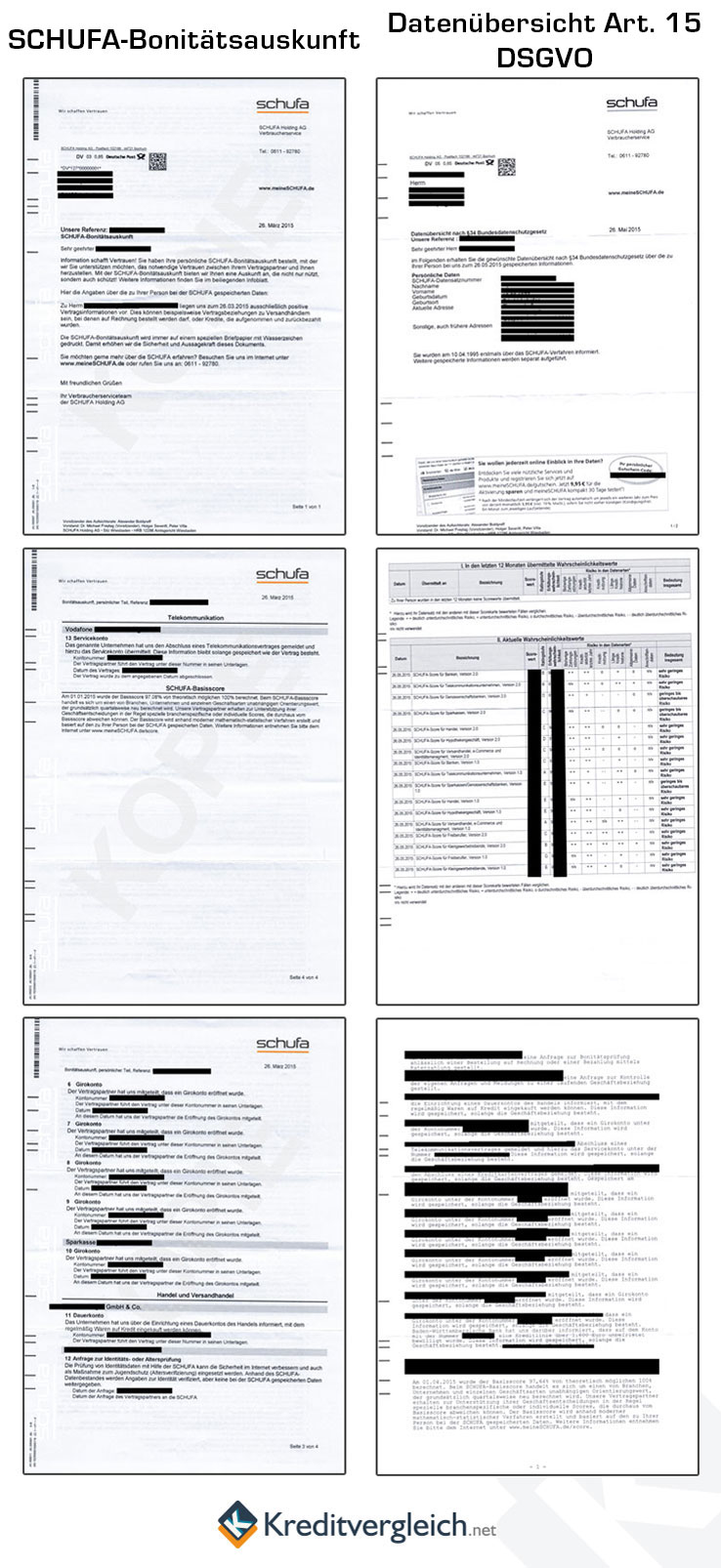

Test I: Kostenpflichtige Bonitätsauskunft – welche Daten liegen vor?

Vorab: Komplett identisch in beiden Varianten sind die persönlichen Daten. Darunter die SCHUFA-Kundennummer, aktuelle Adresse und jetzige sowie frühere Adressen. Im kostenpflichtigen Modell findet sich zudem die individuelle Auskunft über die entsprechende Person.

In unserem Fall reduziert sich diese Aussage auf einen einzigen (!) Satz. Dieser entspricht der vertrauensbildenden Information für Geschäftspartner. Sehr kurz gefasst. Der zweite Teil der bestellten SCHUFA-Bonitätsauskunft enthält die gesamten gespeicherten Daten über den Antragsteller.

Zu finden sind die verschiedenen Konten, die bis heute eröffnet wurden. In unserem Fall verschiedene Girokonten sowie ein Geschäftskonto mit Unterkonten. Unter „Handel und Versandhandel“ führt die SCHUFA in unserem Test eine Kundenkreditkarte eines Modehauses und die Anfrage zur Identitätsprüfung bei einem Online-Portal.

Abschließend wird unter „Telekommunikation“ das Servicekonto des Mobilfunkbetreibers gelistet. Alle Angaben sind mit dem Datum des Vertrags bzw. der Eröffnung und ggf. der Kontonummer versehen.

Unter allen Auskunftsdetails erhält das Schreiben noch das wichtigste Element: Den SCHUFA-Basisscore. In unserem Beispiel wird zum 1.1.2015 ein Wert von 97,08 % erreicht. Maximal liegt der SCHUFA-Score bei 100%. Wie aber setzt sich die Berechnung zusammen?

Mehr Transparenz – Fehlanzeige

Wie sich das Ergebnis errechnet, bleibt das (Geschäfts-)Geheimnis der SCHUFA. Das mathematisch-statistische Verfahren (Scoring) hinter der Bonitätsbewertung ist nicht einsehbar.

Urteil zur SCHUFA

Ist das rechtens? Ja. Eine Klage auf einen datenschutzrechtlichen Auskunftsanspruch hinsichtlich der verwendeten Scoring-Methode wurde 2014 durch den Bundesgerichtshof (BGH) abgewiesen (4). Geklagt hatte eine Frau aus Gießen, die im Rahmen eines Leasinggeschäfts zunächst eine negative Auskunft bekam – fälschlicherweise, wie sich herausstellte. Im zweiten Anlauf klappte das Geschäft zwar, allerdings erhielt sie weiterhin eine eher mäßige Bonitätseinschätzung. Die Käuferin verlangte daraufhin eine Offenlegung der Scoring-Formel. Der BGH lehnte dies mit der Begründung ab, dass die erteilte Auskunft ausreiche. Das Recht auf Darlegung der Wahrscheinlichkeitsberechnung in allen Einzelheiten „werde durch das Erfordernis der Geheimhaltung der Scoreformel begrenzt“, so die Richter.

Test II: Mehr Informationen in der kostenlosen SCHUFA-Abfrage

Im Gegensatz zur kostenpflichtigen Variante geht die reine Datenübersicht etwas tiefer auf die Datenbasis ein. Dem Schreiben liegt ein Datenblatt mit den „In den letzten 12 Monaten übermittelten Wahrscheinlichkeitswerten“ sowie den „aktuellen Wahrscheinlichkeitswerten“ bei.

Für das letzte Jahr sind in unserem Testbeispiel keine Einträge vorhanden. Für das Datum der Abfrage sind verschiedenste Score-Werte vorhanden, z. B. der SCHUFA-Score für Banken, Version 2.0 oder der Score für Telekommunikationsunternehmen, Version 2.0.

Die Versionsnummer der Scores beziffern, nach welcher überarbeiteten Methode berechnet wurde. Version 2.0 stammt aus dem Jahr 2008. Version 1.0 aus dem Jahr 2001.

Die verschiedenen Score-Werte sind laut SCHUFA notwendig, da sich z. B. die Wahrscheinlichkeit der Rückzahlung eines Baufinanzierungskredits nicht mit der Rechnungsbegleichung im Versandhandel vergleichen lässt. Ein nachvollziehbarer Einwand.

Deshalb sind je Kategorie unterschiedliche Score-Werte und Erfüllungswahrscheinlichkeiten eingetragen. Unser Testproband erzielt praktisch überall ein „sehr geringes Risiko“ oder ein „geringes bis überschaubares Risiko“. Für die beste Wertung muss der Score über 97,5 % liegen.

Unterm Strich erreicht unser Testproband in dieser Abfrage zum 1.4.2015 einen Basisscore von 97,64 %. Mehr als bei der SCHUFA-Bonitätsauskunft? Woran liegt das? Wir haben die beiden Anfragen mit einem Versatz von einigen Wochen gestellt.

Da der Basisscore einmal zum 1. Januar und einmal zum 1. April erhoben wurde, hat sich das Ergebnis in der Zwischenzeit verändert. Kurzum: Der SCHUFA-Basisscore wird alle drei Monate neu berechnet.

Die Vergleichsergebnisse in einer Übersicht

| Kostenlose Auskunft | Kostenpflichtige Auskunft | |

|---|---|---|

| Kosten | 0,00 Euro | 29,95 Euro |

| Infos und Unterlagen zur Antragstellung | Längeres Suchen erforderlich | Leicht zu finden |

| Beantragung | Online oder per Post | Online oder per Post |

| Bearbeitungsdauer | Ca. 14 Tage | Ca. 14 Tage |

| Auskunftserteilung | mehrmals jährlich | unbegrenzt |

| Inhalt | Datenübersicht nach Art. 15 DS-GVO:

|

SCHUFA-Bonitätsauskunft:

|

| Lohnenswert wofür? | Bei eigenem Interesse oder einfachem Nachweis für Geschäftspartner, z.B. Vermieter | Wen explizit gefordert, z.B. vom Vermieter |

Fazit: Lohnt sich die große SCHUFA-Abfrage?

Das kommt auf die Gründe und die Person an. Wer lediglich einen Blick auf seine Daten bei der SCHUFA werfen will, sollte die kostenfreie Variante anfordern. Inzwischen muss nicht einmal mehr der Weg zum Briefkasten angetreten werden.

Für den durchschnittlichen „Kunden“ sind die Erkenntnisse aus dem Schreiben auch eher begrenzt. In unserem Test erhielten wir lediglich die erwartbaren Einträge. Für einen durchschnittlichen Antragsteller dürfte die Übersicht einigermaßen repräsentativ sein – d. h. sie ist eher unauffällig.

Leider lässt sich nicht präzise betrachten, wie sich der Score errechnet, sodass der Verbraucher hinsichtlich der Interpretation auf sich alleine gestellt ist.

Die SCHUFA-Bonitätsauskunft für 29,95 Euro lohnt aus unserer Sicht nur dann, wenn sie als Vertrauensbasis für anstehende Geschäfte dient oder z. B. ein Vermieter dies verlangt. Der reine Informationsgehalt ist eigentlich – so unsere Meinung – sogar etwas knapper gehalten, als in der kostenlosen Abfrage.

Die Infos auf drei statt auf einer Seite auszudehnen und Wasserzeichen auf dem Papier rechtfertigen den Preis nur in geringer Weise. In unserem Testfall hätten wir uns das Geld besser gespart.

Negativ: Werbefalle!

Die SCHUFA wirbt mitunter mit einem Gutschein für eine 30 Tage-Test von meineSCHUFA kompakt. Damit kann sich der Antragsteller die Aktivierungsgebühr sparen. Haken: Nach der Mindestlaufzeit verlängert sich der Vertrag automatisch und der Kunde hat ein Abo mit einjähriger Laufzeit für 3,95 Euro im Monat abgeschlossen.

Noch einmal zu den Abo-Modellen: Jene sind aus unserer Sicht nur für Kunden interessant, die regelmäßig ihre SCHUFA-Daten benötigen. Vorteil dieser Variante: Die SCHUFA informiert im Abonnement direkt bei einer Abfrage. Manche Banken versenden z. B. in regelmäßigen Abständen individuelle Kreditangebote und checken vorab die Bonität des Kunden.

Anhang: Die SCHUFA in Zahlen

SCHUFA ist die Abkürzung von „Schutzgemeinschaft für allgemeine Kreditsicherung“. Die SCHUFA Holding AG ist eine Wirtschaftsauskunftei, die primär Daten für ihre Vertragspartner in Hinsicht auf eine Kreditvergabe erhebt und weitergibt.

Zu den Kunden zählen rund 10.000 „Banken, Sparkassen sowie Handel und weitere Branchen“, welche in der Regel Informationen zur Bonität von Dritten abfragen. Nach Angaben der SCHUFA umfasst der Datenbestand momentan 1,002 Milliarden Datensätze. Gegründet wurde die SCHUFA 1927. Die Mitarbeiterzahl beträgt derzeit 900 (Stand: 2020).

| Die SCHUFA in Zahlen | |

|---|---|

| Datenbestand | |

| natürliche Personen, zu denen Daten gespeichert sind | 67,9 Mio |

| Unternehmen, zu denen Daten gespeichert sind | 6,0 Mio |

| Gespeicherte Informationen (insgesamt) | 1,002 Mrd |

| Informationsangebot | |

| Anzahl Unternehmenskunden | 10.000 |

| Auskünfte und Nachmeldungen an Unternehmenskunden | 169,4 Mio |

| Anzahl Privatkunden | 2,2 Mio |

| Auskünfte an Verbraucher | 2,7 Mio |

| Geschäftsdaten | |

| Umsatz in Euro | 212,246 Mio |

| Mitarbeiter | 900 |

| Quelle: SCHUFA (5), Dezember 2020 | |

Autor: Mario Hess

Redaktion: Marc Opitz, Tina Reisewitz

Veröffentlicht am 30.06.2015, letztes Update am 04.12.2020

Quellen und weiterführende Informationen

(1) SCHUFA – Selbstauskunft bei der SCHUFA online bestellen

(2) Bundesministerium der Justiz und für Verbraucherschutz – Bundesdatenschutzgesetz (BDSG), § 34 Auskunft an den Betroffenen

(3) SCHUFA – Bestellformular für eine kostenfreie Selbstauskunft

(4) Bundesgerichtshof – Urteil zum Umfang einer von der SCHUAF zu erteilenden Auskunft, Az. VI ZR 156/13, vom 28.01.2014

(5) SCHUFA – Die SCHUFA in Zahlen