Zinsentwicklung bei Krediten

Auf dieser Seite finden Sie die Zinsentwicklung zu Privatkrediten, Autokrediten, Baufinanzierungen, Dispos und mehr. Grundlage für die Darstellung der durchschnittlichen Zinsentwicklung bilden vorrangig alle Anbieter, die in unseren Vergleichen aufgeführt sind. Die Betrachtung der bisherigen Kreditzinsen kann außerdem für Prognosen zukünftiger Entwicklungen und somit bei der Planung Ihrer nächsten Finanzierung behilflich sein.

- In die Betrachtung dieser durchschnittlichen Zinsentwicklungen fließen alle Anbieter aus unseren Vergleichen für Privatkredite, Autokredite, Baufinanzierungen und Rahmenkredite ein.

- Berücksichtigt werden die Mindest-Sollzinsen und die gebundenen Zweidrittelzinsen.

- Zum Stichtag 1. Mai 2026 lag der Index der durchschnittlichen Zweidrittelzinsen bei 7,52 Prozent p.a. und stieg somit um 0,9 Prozentpunkte von ursprünglich 7,45 Prozent p.a. zur Vorperiode. Der Mittelwert der minimalen Sollzinsen (Werbezinsen) hingegen befindet sich bei 3,89 Prozent p.a. und stieg damit um 0,78 Prozent im Vergleich zur Vorperiode.

- Bei den von unserer Redaktion ausgewerteten Autokrediten sanken zu Mai die 2/3-Zinsen als von mindestens zwei Dritteln aller Kreditnehmer tatsächlich zu zahlenden Zinsen gegenüber dem Vormonat um 0,24 Prozent, die Werbezinsen in Form der niedrigsten Sollzinsen aller Banken sanken um 0,71 Prozent. Auf Sicht von zwölf Monaten sind die Werbezinsen um 0,32 Prozent gesunken, wobei die 2/3-Zinsen um 1,33 Prozent zulegten.

- Bei der Baufinanzierung für Verbraucher im Neugeschäft sanken die Mindest-Sollzinsen aller von uns verglichenen Banken und Vermittler zu Mai gegenüber dem Vormonat um 2,36 und gegenüber dem Vorjahresmonat stiegen sie um 4,41 Prozent an.

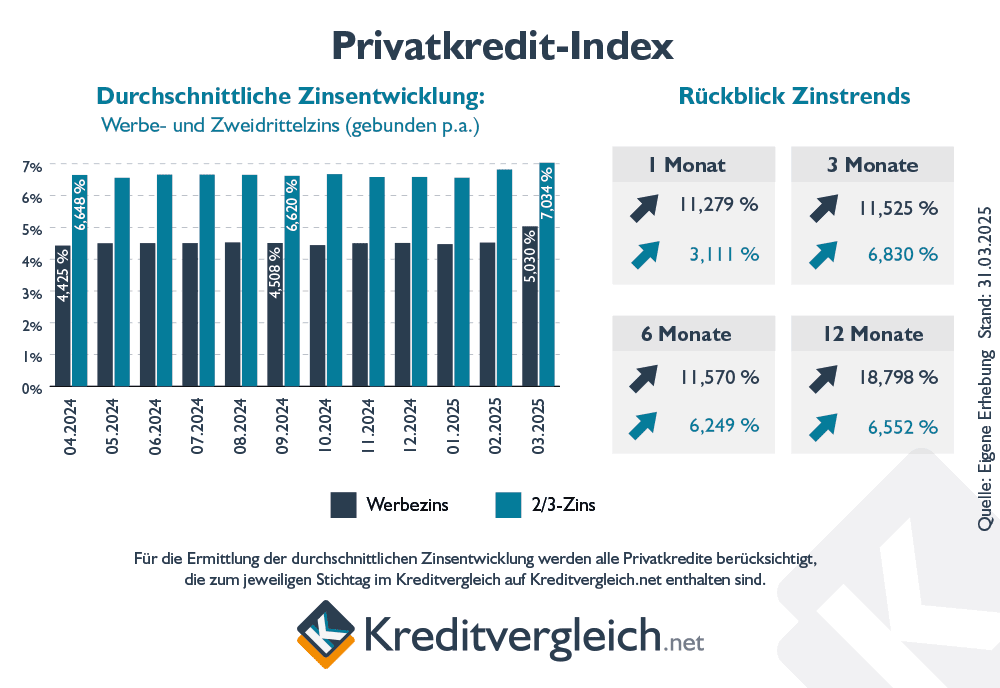

Privatkredite

Für eine Übersicht der Zinsentwicklung von Privatkrediten stellen wir im nachfolgenden Diagramm die Werbezinsen, also die Mindestsollzinsen, den Zweidrittelzinsen gegenüber. Der Zweidrittelzins ist der Zins, den zwei Drittel aller Kunden für einen Kredit gemäß der Angaben im repräsentativen Beispiel eines Kreditsangebots einer Bank maximal zahlen müssen.

Werte von

Deutlich erkennbar ist hierbei eine sich lange Zeit immer weiter öffnende Schere zwischen diesen beiden Zinsen. Während die durchschnittlichen Werbezinsen über mehrere Monate hinweg weitestgehend auf dem gleichen Niveau bleiben, stiegen die Zweidrittelzinsen deutlich zu März und April 2025 an und hielten sich danach weiter auf dem erreichten Peak. Für die Verbraucher bedeutete das immer mehr Augenwischerei. Die Zinsangebote veränderten sich scheinbar nicht, tatsächlich erhielt die Mehrheit der Kunden aber immer schlechtere Konditionen. Das beweist auch unser Privatkredit-Index.

Wie sich die Zinsen für Privatkredite im Vergleich zum Vormonat und Vorjahresmonat entwickelt haben, zeigen unsere beiden nachfolgenden Zeitreihen:

Werte von

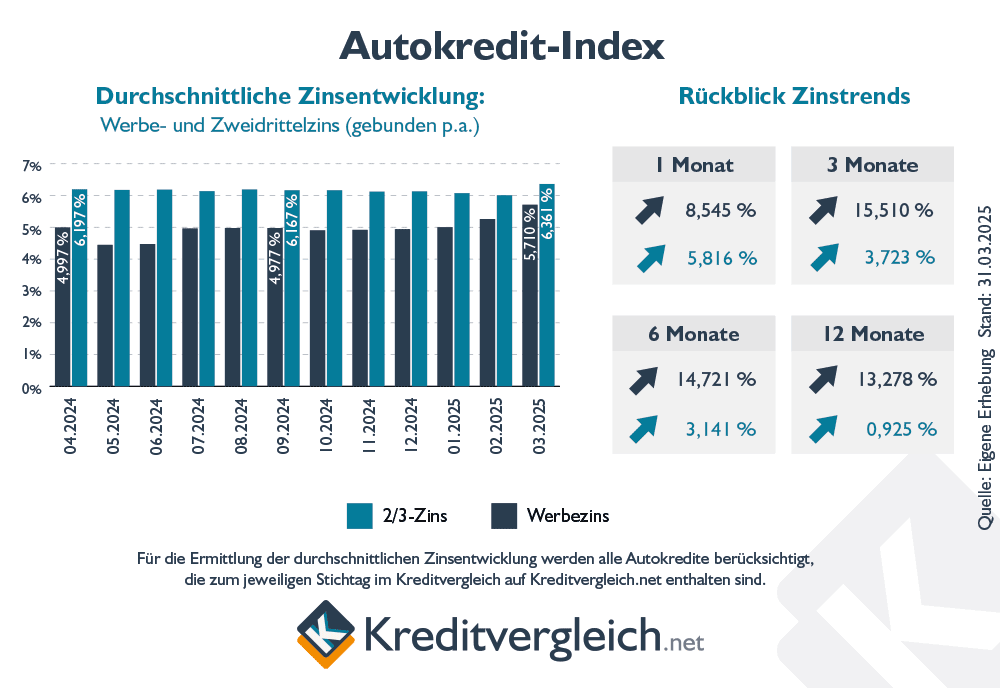

Autokredite

Für die Autokredite haben wir das gleiche Vorgehen gewählt: Bei der Betrachtung der Zinsentwicklung werden konkret die Werbezinsen und die Zweidrittelzinsen berücksichtigt. Das folgende Diagramm zeigt die Entwicklung dieser Zinsen in den letzten Jahren:

Werte von

Die durchschnittlichen Zweidrittelzinskonditionen für Autokredite zeigen innerhalb eines Jahres einen Anstieg um 1,33 Prozent (von 6,76 auf 6,85 Prozent). Zwar liegen sie damit immer noch unter den derzeitigen durchschnittlichen Ratenkreditkonditionen, was am zweckgebundenen Zinsvorteil von „echten“ Autokrediten liegen dürfte, dennoch bleiben auch sie ähnlich so wie andere „Spezialkredite“ auf einem hohen Darlehenszinssatz, obwohl sich Geschäftsbanken spätestens seit Juni 2024 zu immer günstigeren Konditionen Geld bei der europäischen Zentralbank leihen könnten.

Wie sich die Zinsen für Autokredite im Vergleich zum Vormonat und Vorjahresmonat entwickelt haben, zeigen unsere beiden nachfolgenden Zeitreihen:

Werte von

Baufinanzierungen

Für die Zinsentwicklung der Baufinanzierungen greifen wir auf unsere eigene Datenbank zurück, aus der wir täglich die Mindest-Sollzinsen aller von uns beobachteten Banken und Vermittler für Baufinanzierungen an private Haushalte auslesen:

Werte von

Wie sich die Mindest-Sollzinsen aller von uns verglichenen Baufinanzierungen im Vergleich zum Vormonat und Vorjahresmonat entwickelt haben, zeigen unsere beiden nachfolgenden Zeitreihen:

Werte von

Rahmenkredit, Dispokredit, Kreditkarten

Häufig genutzte Kredite sind Kredite, die mit einer Kontoüberziehung oder kurzfristrigen Liquiditätsbeschaffung bei finanziellen Engpässen einhergehen. Dazu zählen wir Dispokredite, Rahmenkredite und Kreditkartenkredite. Doch was ist darunter jeweils zu verstehen und wo liegen die Unterschiede? Dazu mehr weiter unten.

Die nachfolgende Statistik protokolliert die Entwicklung der Zinsen bei Kontoüberziehung im engeren und weiteren Sinne durch Dispokredite, Rahmenkredite und echte Kreditkartenkredite. Zu den Dispokrediten gehören in der Statistik eingeräumte und nicht eingeräumte Kreditlinien. Die Übersicht soll verdeutlichen, wie sich die Zinsen bei unterschiedlichen Formen der Liquiditätsbeschaffung gestalten und welche Methode eine bessere und günstigere Alternative für Sie darstellen könnte.

Werte von

Zinsen der Sparkassen und Volksbanken

Von einem Dispokredit, korrekt Dispositionskredit oder auch Kontokorrentkredit genannt, haben sicher die meisten schon einmal gehört. Hierbei handelt es sich um eine sogenannte eingeräumte Kontoüberziehung. Für das eigene Gitokonto wird ein Kreditrahmen für einen begrenzten Zeitraum oder auf unbeschränkte Dauer festgelegt. Er kann also nur bei der kontoführenden Bank aufgenommen werden. Ist der Dispo einmal eingerichtet, kann der Kontoinhaber Monat für Monat über diesen Kreditrahmen verfügen, ohne dies jedes Mal mit der Bank abzusprechen. Eigentlich ist er dazu gedacht, kurzfristige finanzielle Engpässe zu überbrücken. Doch nicht selten wird er über lange Zeiträume hinweg verwendet, sodass die Kredtitnehmer nur noch schwer aus einer Schuldenspirale rauskommen. Zusätzlich sind die Zinsen deutlich höher, weil die Bank die Kreditlinie permament für Sie vorhalten muss, da Sie theoretisch jederzeit das Geld nutzen könnten. Zurückgezahlt wird der Kredit automatisch über Ihre neuen Zahlungseingänge auf dem Konto.

Der Rahmenkredit, auch Abrufkredit, gestaltet sich dem Dispo nicht unähnlich. Er stellt ebenfalls eine Kreditlinie dar. Allerdings ist diese nicht mit dem Girokonto verknüpft und kann daher auch über eine andere Bank aufgenommen werden. Wird das Geld benötigt, muss eine Überweisung des Geldes vom Rahmenkredit auf das eigene Girokonto angestoßen werden. Weil also nicht jederzeit der gesamte Kreditrahmen vorgehalten werden muss, zahlen Sie Zinsen nur auf das Geld, das sie tatsächlich in Anspruch genommen haben. Darüber hinaus sind die Zinsen aus dem gleichen Grund in der Regel geringer als beim Dispo. Ihr Nachteil ist eben, dass Sie nicht von gleich auf jetzt über das zusätzliche Geld verfügen können, beispielsweise beim Einkauf in einem stationären Geschäft. Die Rückzahlung des Rahmenkredits erfolgt nicht auotmatisch über die Zahlungseingänge auf dem Girokonto. Kreditnehmer haben stattdessen die Möglichkeit, die Rückzahlung über Überweisungen oder Lastschrifteinzüge selbst zu bestimmen.

Bleiben noch die Kreditkartenkredite, welche oft mit den höchsten Zinsen einhergehen. Wann oder warum werden sie also dennoch genutzt? Klassische Kreditkarten haben bekanntermaßen den Vorteil, dass man ohne Zahlung von Kreditzinsen einen Kreditrahmen für einen kurzen Zeitraum – nämlich bis zur nächsten Abbuchung vom Girokonto – nutzen kann. Es fallen lediglich mitunter Kreditkartengebühren an. Es können aber noch Kreditkartenanforderungen während der Abrechnungsphase gestundet werden. In diesem Fall wird für die offenen Forderungen eine Rechnung zu späterem Zeitpunkt gestellt. Wird diese Rechnung vom Kreditkartenbesitzer nicht bis zum Rechnungsdatum beglichen, entsteht ein echter Kreditkartenkredit, für den Zinsen erhoben werden.

Veröffentlicht am 31. Juli 2019

Letztes Update am 5. Mai 2026