Zinserträge und Marktanteile bei der Baufinanzierung

Der Wunsch nach Wohneigentum hält in Deutschland ungebrochen an, die Baupreise steigen, das Volumen der vergebenen Baufinanzierungen wächst entsprechend. Das Zinsniveau ist jedoch nach wie vor historisch niedrig. Was bedeutet das für die Entwicklung der Zinserträge der Baufinanzierer und Banken? Und wer ist auf dem Markt besonders erfolgreich und hält die größten Marktanteile? Zahlen und Antworten zu diesen Fragen finden Sie in den nachfolgenden Statistiken zu den Zinserträgen und Marktanteilen bei der Baufinanzierung in Deutschland.

- Das Geschäft mit Baufinanzierungen boomte auch im Jahr 2020 trotz Coronakrise.

- Steigende Immobilienpreise bedeuten höhere Kreditvolumina und damit trotz niedriger Zinsen höhere Erträge für die Banken und Baufinanzierer.

- Baufinanzierungsplattformen steigern ihren Marktanteil konsequent.

- Plattformvertrieb, wie bei Dr. Klein und Interhyp, stellt für viele Verbraucher die bestmögliche Variante bei der Suche nach der passenden Baufinanzierung dar.

Entwicklung der Zinserträge mit Baufinanzierungen

Wenn die Nachfrage nach Baufinanzierungen auch in 2020 weiter angestiegen ist, lohnt sich ein Blick auf den Gesamtbestand vergebener Immobilienkredite für Wohnimmobilien in Deutschland. Ein Anstieg von mehr als 100 Milliarden Euro innerhalb der letzten zwei Jahre, trotz eines hohen Preisniveaus am Immobilienmarkt, zeigt, dass die Nachfrage nach den eigenen vier Wänden oder einer soliden Kapitalanlage ungebrochen ist. Die Kreditinstitute wird es freuen, machen die Baufinanzierungszinsen doch inzwischen rund 15 Prozent der gesamten Zinseinnahmen der Geldhäuser aus.

Werte von

Beim Thema Zinsmarge hört man die hiesigen Kreditinstitute gerne darüber klagen, dass durch die historisch niedrigen Zinsen kaum noch Geld zu verdienen sei. Bei längerfristiger Betrachtung ist aber deutlich zu erkennen, dass sich die durchschnittlichen Zinsmargen der Banken für Wohnungsbaukredite an Privathaushalte seit Ende 2009 nicht mehr nennenswert verändert haben und sich durchweg um die 3%-Grenze bewegten.

Werte von

Die Zinsmargen sind das eine, die tatsächlichen Zinserträge das andere. Auch hier zeigt die Zeitreihe Erstaunliches. Anfang des Jahres 2009 betrugen die Zinserträge für durchschnittliche Baufinanzierungen über alle Institute gesehen knapp 20 Milliarden Euro. Im September 2020 kletterten sie auf 32,52 Milliarden Euro, trotz weiter gesunkener Zinsen.

Werte von

Steigende Immobilienpreise erhöhen Kreditbedarf

Die Frage ist, wie lässt sich die Entwicklung der Zinserträge mit Baufinanzierungen erklären? Die Preisentwicklung bei Wohnimmobilien hat natürlich Auswirkung auf den Finanzierungsanteil des Kaufpreises. Sprich, je teurer eine Immobilie, desto mehr Kredit wird benötigt. Die Wertentwicklung klassischer Einlagen konnte, eben auch aufgrund der historisch niedrigen Zinsen, mit der Wertentwicklung bei Immobilien nicht mithalten. Die Konsequenz ist zum einen ein höherer Kreditbedarf, aber auch ein höherer Beleihungsauslauf.

Die durchschnittliche Darlehenshöhe stieg laut dem Kreditvermittler Dr. Klein von 266.000 Euro im November 2019 auf 298.000 Euro im November 2020. Der Beleihungsauslauf verschob sich dabei von 84,41 Prozent auf 85,31 Prozent (2). Je höher der Beleihungsauslauf, umso höher die Zinsen. Betrachtet man diese beiden Faktoren, liegt es auf der Hand, dass „mehr Kredit“ bei weniger Zinsen in der Summe zu einem höheren Zinsertrag führt.

Die nachfolgende Tabelle zeigt, dass sich die Sparkassen am meisten über die Entwicklung bei Wohnimmobilien freuen können. Immerhin nehmen sie mit 31,5 Prozent den ersten Platz bei der Marktanteilsverteilung ein.

| Marktanteile der Finanzierungsgruppen im privaten Wohnungsbau in Deutschland im Jahr 2019 | |

|---|---|

| Finanzierungsgruppe | Marktanteil |

| Sparkassen | 31,50% |

| Genossenschaftsbanken | 24,30% |

| Kreditbanken | 22,90% |

| Bausparkassen | 13,90% |

| Lebensversicherungen | 3,50% |

| Realkreditinstitute | 2,90% |

| Landesbanken | 0,90% |

| Quelle: Verband der Privaten Bausparkassen; Diverse Quellen (Angaben von Verbänden; Prof. Mechthild Schrooten, Hochschule Bremen) | |

Plattformvertrieb unaufhaltsam auf dem Vormarsch

Auch wenn die Sparkassen mit dem zuletzt größten Marktanteil zeigen, dass das Filialgeschäft noch sehr beliebt ist, verzeichnet der Markt für Immobilienkredite derzeit einen drastischen Wandel, der an den klassischen Instituten nicht spurlos vorbei gehen wird. Sogenannte Baufinanzierungsplattformen mischen den Markt auf. Unternehmen wie Dr. Klein oder Interhyp vergeben keine eigenen Kredite, sie agieren als Makler. Dabei greifen sie auf einen Pool von bis zu 400 potenziellen Geldgebern zurück. Dazu zählen natürlich auch die klassischen Filialbanken. Gedanke eines Plattformmodells ist es, digital Anbieter und Nachfrager zusammenzubringen. Der bedeutendste Vorteil für den Kunden ist, dass so eine Plattform einen Großteil des gesamten Marktes abbildet und daraus das passendste Angebot finden kann. Der Interessent muss dafür nicht erst selbstständig zahlreiche Angebote einholen.

Das Plattformgeschäft hat nur einen Nachteil. Wer dort in die engere Wahl kommen möchte, kann nicht durch Kaffee und Kekse beim Beratungsgespräch in der Filiale punkten, sondern nur durch Konditionen. Damit wächst der Druck auf die Banken, dass sich die Zinsen immer mehr nivellieren. Welche Macht der Plattformvertrieb heute schon hat und aller Voraussicht nach in naher Zukunft haben wird, zeigen die folgenden Zahlen:

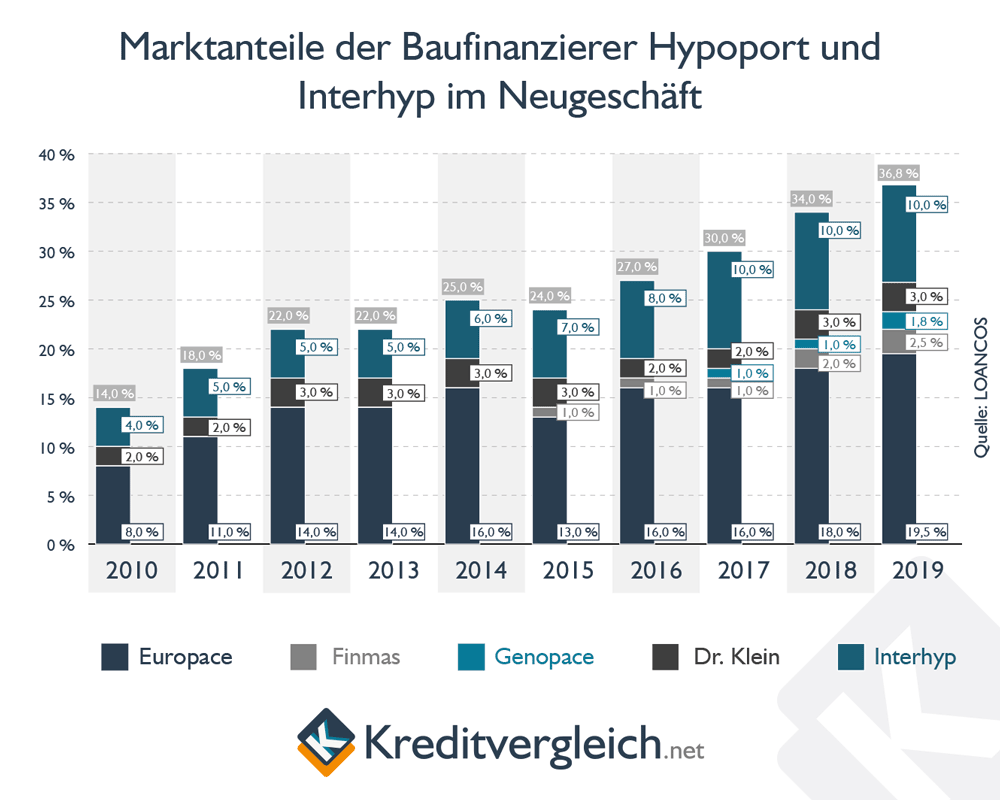

Werte von

Die Hyperport SE, Mutter der eher bekannten Hypoport und Dr. Klein, vereinen Stand 2020 bereits 26,8 Prozent der vergebenen Immobilienkredite auf sich. Ein Konzern, der über ein Viertel der deutschen Baufinanzierungen abwickelt, kann sich sehen lassen. Zusammen mit den 10 Prozent Marktanteil von Interhyp, der ING-Tochter, liegen diese zwei Unternehmen bei insgesamt 36,8 Prozent (3). Die Banken selbst sind nur noch die reinen Produktgeber, die zwar Zinsen für die Baufinanzierungen bekommen, andererseits aber wieder Provisionen an die vermittelnden Plattformen zahlen müssen.

Was macht den Plattformvertrieb so interessant?

Das Internet bietet größtmögliche Bequemlichkeit. Mit einigen Klicks lässt sich auch für den Laien ersehen, wie viel Immobilie er sich leisten kann. Der reine Konditionsvergleich von früher wurde durch Budgetrechner, Tilgungsrechner, „Kaufen oder Mieten“-Rechner und andere Tools ergänzt. Mit der Übermittlung der persönlichen Daten an eine Plattform sichert sich der Erwerber die Option, dass gleich zu Beginn die Partner ausgewählt werden, bei dem die Erfolgsaussichten entsprechend der eigenen Angaben am größten sind. Endlose persönliche Gespräche und der Weg von Bank zu Bank entfallen. Dabei muss niemand auf das persönliche Gespräch verzichten. Ein Berater begleitet den Interessenten durch den gesamten Finanzierungsprozess.

Schon die kurzfristigen Prognosen deuten ganz klar darauf hin, dass den Baufinanzierungsplattformen die Zukunft gehört.

Autor: Uwe Rabolt, Redaktion: Tina Mark

veröffentlicht am 22.12.2020

Quellen und weiterführende Informationen

(1) Die Bank – Ausgabe 09/2020, ab Seite 16, Carmen Mausbach, „Revolution der Baufinanzierung – Der Kampf um den Kunden“

(2) Dr. Klein – Baufinanzierungen: Darlehenshöhen und Beleihungsauslauf steigen

(3) Finanz-Szene – Wie Hypoport und Interhyp die Baufinanzierung duopolisieren