Share Deals – so sparen Unternehmen Grunderwerbsteuer

Während die Politik wieder einmal darüber nachdenkt, wie Wohnen für die Bürger günstiger gestaltet werden kann, Mieten gebremst und Wohneigentum gefördert wird, reiben sich die Unternehmen die Hände.

Sie nutzen eine ursprünglich gut gemeinte Gesetzeslage aus, um bei Immobiliendeals die Grunderwerbsteuer zu sparen. Wie jeder Immobilienbesitzer weiß ist das ein sehr lohnenswerter Ansatz, denn diese Steuer schlägt ordentlich zu Buche.

- Bei Share Deals handelt es sich um eine Form des Unternehmenskaufs, die sich insbesondere an mittelständische Unternehmen richtet.

- Gegenstand des Share Deals ist nicht der Verkauf einer Immobilie, sondern der Anteile an einer Firma, welche diese Immobilie im Besitz hält.

- Die Vorgehensweise steht in der Kritik, da sie nur institutionellen Akteuren Vorteile bietet, Privathaushalte dagegen keine Chance zur Einsparung haben.

- Share Deals werden aber auch von Firmen als Steuerschlupflöcher genutzt, um Grunderwerbsteuer zu sparen.

- • Ab 1. Juli 2021 gelten Verschärfungen der bisherigen Reglungen, um missbräuchlichen Handlungen vorzubeugen.

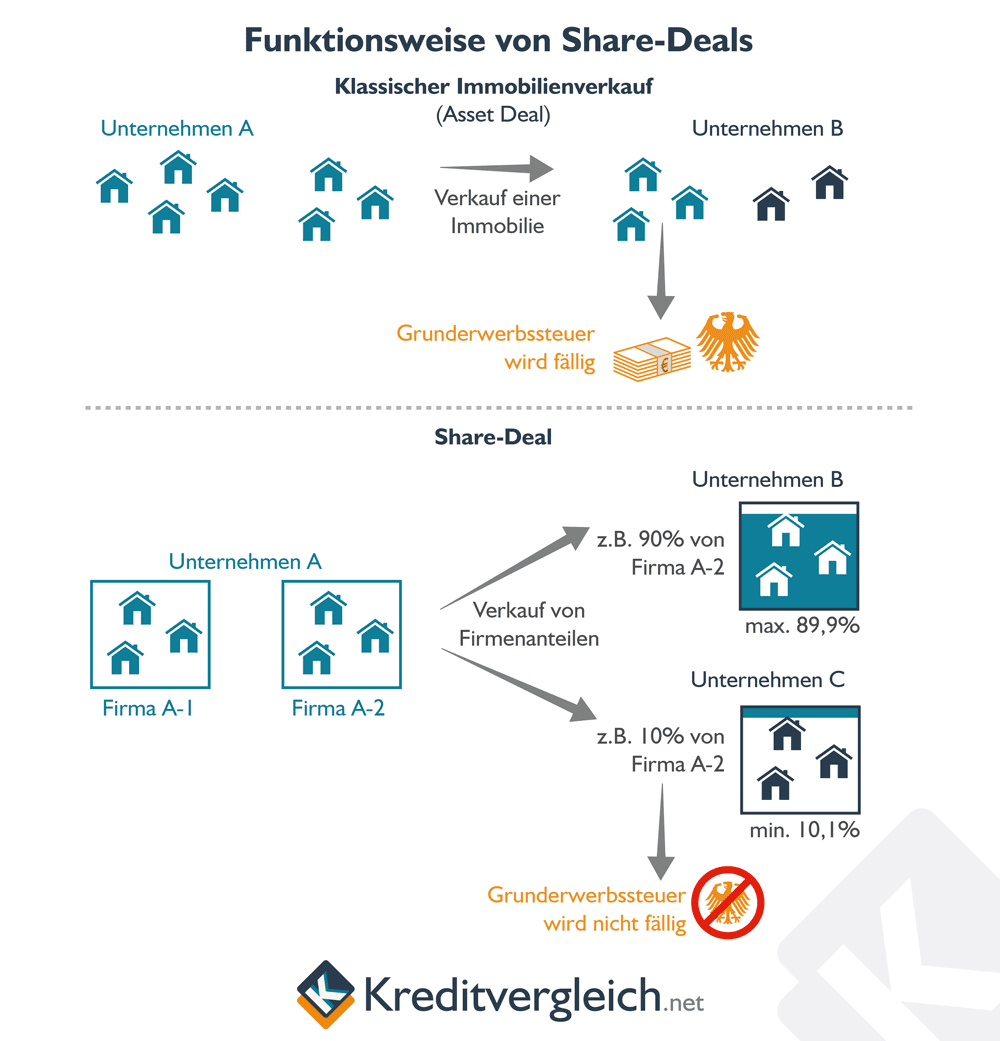

Bei Share-Deals werden die Immobilien nicht direkt verkauft. Daher fällt auch keine Grunderwerbsteuer an. Die Grundidee ist, Objekte erst in eine Firma zu überführen und im Anschluss Anteile (engl. Shares) dieser Firma zu verkaufen.

Nach bisheriger Rechtslage konnten maximal 94,9 Prozent der neuen Firma auf diesem Weg vom Käufer erworben werden. Für die restlichen 5,1 Prozent fand er im Vorfeld am besten einen stillen Teilhaber wie einen Investmentfonds oder ähnliches.

Die Beteiligungsgrenze wurden mit der Gesetzesänderung von Juli 2021 von 95 auf 90 Prozent herabgesenkt. Es können nur noch 89,9 Prozent steuerfrei übertragen werden.

Als Inhaber der Majorität des Unternehmens, welches die Immobilie nach wie vor besitzt, kann er mit dem Objekt natürlich tun und lassen, was er will. De Jure hat er so nur Firmenanteile gekauft, keine Immobilie und muss deshalb de facto auch keine Grunderwerbsteuer bezahlen.

Was wohl vielen wie legaler Steuerbetrug vorkommt, ist am Ende nichts anderes: Der Share-Deal hat zum Ziel, das Eigentum an einer oder mehreren Immobilien zu übertragen. Für dieses Geschäft wird in Deutschland eine Steuer fällig. Wird diese Steuer weder bezahlt noch verlangt, so handelt es sich zumindest moralischen um Steuerbetrug am Steuerzahler.

Es dürfte spannend sein zu beobachten, was passiert, wenn ein Privatmann dieselbe Strategie anwendet. Mit den aktuell günstigen Baufinanzierungen wird so seine Traumimmobilie zum echten Schnäppchen.

Dass Immobilienkonzerne auf eine für den Normalverbraucher fast schon unverschämte Art die Grunderwerbsteuer umgehen, war nicht im Sinne des Erfinders dieses Steuerschlupfloches.

Zielgruppe für das Konstrukt des Share Deal waren mittelständische Unternehmen. Der Gedanke war, dass der Erwerber eines anderen Unternehmens Verantwortung für den Fortbestand und damit auch für die Mitarbeiter übernimmt. Dies sollte nicht daran scheitern, dass auf Produktionshallen und Betriebsgelände Grunderwerbsteuer erhoben wird.

Der Chef des Berliner Mietervereins, Reiner Wild, nennt die Praxis der Share Deals „haarsträubend“. Im Berliner Tagesspiegel wird er mit den Worten „Ausgerechnet bei jenen verzichtet der Staat auf Einnahmen zur Finanzierung seiner Infrastruktur, die gar nichts für die soziale Wohnraumversorgung leisten.“ (3) zitiert.

Sowohl die Sozialdemokraten als auch die Grünen plädieren für eine Begrenzung der Anteilshöhe. Während die SPD 75 Prozent für ausreichend hält, schwebt den Grünen eine Maximierung von 50 Prozent vor.

Hintergrund ist, dass der Mehrheitseigner bei diesen Größenordnungen kein alleiniges Stimmrecht haben und der Minderheitsteilhaber durchaus eigene Vorstellungen einbringen könnte. Dies wiederum würde den Erwerb der Anteile für den Käufer unattraktiver gestalten.

Das Wochenmagazin „Die Zeit“ hat sich im Jahr 2015 einmal mit dem Thema Share Deals beschäftigt. Interessant sind die Zahlen, welche damals publiziert wurden (4). Im Jahr 2010 waren es gerade einmal 11.200 Wohneinheiten, die als Share Deal verkauft wurden. Im Jahr 2012 hatte sich die Zahl bereits verzehnfacht, auf 122.400. Im Jahr 2014 gingen 205.800 Wohnungen im Rahmen von Share Deals über den Tresen.

Die großen Immobilienfirmen kaufen Wohnungen bekanntermaßen nicht als Sondereigentum, sondern „blockweise“. Mit den Verschiebungen am Wohnungsmarkt in Deutschland kam es zwangsläufig zu dem enormen Anstieg bei diesem Erwerbsmodell.

Wie hoch der Steuerausfall durch dieses Modell ist, lässt sich nicht genau beziffern. In Berlin betrug der Anteil an Share Deals bei den Immobilientransaktionen im Jahr 2014 rund 17 Prozent, in Frankfurt am Main waren es rund 26 Prozent. Gemittelt auf die gesamte Republik entfallen ca 20 Prozent der Immobilienverkäufe auf Share Deals.

Dennoch lässt sich eine grobe Schätzung vornehmen. Im Jahr 2014 betrug das gesamte Handelsvolumen bei Immobilien 50 Milliarden Euro. Bei einer Größe von 20 Prozent waren somit zehn Milliarden Euro Erwerbsvolumen grunderwerbsteuerfrei.

Bei einer gemittelten Grunderwerbsteuer von fünf Prozent gingen den Ländern folglich 500 Millionen Euro Grunderwerbsteuer verloren – der Betrag, den der Bund jedes Jahr in den sozialen Wohnungsbau steckt. Womit wir wieder bei der Aussage des Vorsitzenden des Berliner Mietervereins wären.

Erwirbt eine Privatperson eine Immobilie, bezahlt sie Grunderwerbsteuer. Die Höhe ist Ländersache und stellt bei den Erwerbsnebenkosten für die Käufer eine nicht zu unterschätzende Größe dar.

| Grunderwerbsteuersätze der Bundesländer 2026 | |

|---|---|

| Bundesland | Grunderwerbsteuer |

| Baden-Württemberg | 5,00 Prozent |

| Bayern | 3,50 Prozent |

| Berlin | 6,00 Prozent |

| Brandenburg | 6,50 Prozent |

| Bremen | 5,50 Prozent |

| Hamburg | 5,50 Prozent |

| Hessen | 6,00 Prozent |

| Mecklenburg-Vorp. | 6,00 Prozent |

| Niedersachsen | 5,00 Prozent |

| NRW | 6,50 Prozent |

| Rheinland-Pfalz | 5,00 Prozent |

| Saarland | 6,50 Prozent |

| Sachsen | 5,50 Prozent |

| Sachsen-Anhalt | 5,00 Prozent |

| Schleswig-Holstein | 6,50 Prozent |

| Thüringen | 5,00 Prozent |

Wer in Berlin ein Haus für 300.000 Euro erwirbt, so er es denn für diesen Preis findet, zahlt an den Fiskus 18.000 Euro Grunderwerbsteuer. Wer das Einkaufscenter Potsdamer Platz für 1,4 Milliarden Euro erwirbt, zahlt dagegen theoretisch keine Grunderwerbsteuer.

Ein steuerliches Konstrukt hätte es dem kanadischen Erwerber Brookfield gestattet, rund 84 Millionen Euro an Grunderwerbsteuer zu sparen (1). Und das in einer Stadt, die nach marktwirtschaftlichen Kriterien bereits lange in der Insolvenz wäre.

Wie das Handelsblatt jedoch am 06.01.2016 berichtete, übernahm Brookfield aber am Ende doch die Zahlung der Grunderwerbsteuern (2).

Bei einem Share Deal erwirbt der Käufer nicht den Kaufgegenstand. Im Fall Potsdamer Platz sind das 17 Häuser, zehn Straßen und zwei Plätze. Er kauft vielmehr Anteile am Eigentümer der Immobilie.

Vor dem Deal wird eine Objektgesellschaft gegründet, in deren Eigentum die Immobilien übergehen. Beim Kauf von Anteilen an der Objektgesellschaft durfte der Anteilserwerb zur damaligen Gesetzeslage 95 Prozent nicht übersteigen. In Berlin wurde eine Objektgesellschaft gegründet, an der Brookfield 94,9 Prozent der Anteile hält und ein südkoreanischer Staatsfonds 5,1 Prozent.

Die 2016 geplante Übernahme der „Deutsche Wohnen AG“ durch den Mitbewerber Vonovia mit einem Volumen von 14 Milliarden Euro sollte ebenfalls in Form eines Share Deal abgewickelt werden. Dem Land Berlin wären in diesem Fall 840 Millionen Euro an Grunderwerbsteuer entgangen. Nun kam es nicht zur Übernahme, der Berliner Senat muss sich aktuell nicht über den Steuerausfall ärgern.

Share Deals greifen aber nicht nur aus steuerlichen Aspekten. In einigen Staaten ist der Erwerb von Immobilien durch Ausländer nicht gestattet. In diesem Fall umgehen die Käufer das Verbot, in dem sie Anteile am Eigentümer der Objekte erwerben.

Der zaghafte Vorstoß der Länder, Share Deals zu begrenzen, stieß in der Immobilienbranche auf wenig Gegenliebe. Die Immobilienfirmen argumentieren mit steuerlichen Belastungen an anderer Stelle, denn beim Erwerb von Unternehmensanteilen kommt es zu Nachteilen bei den Ertragssteuern.

Während sich der Kaufpreis einer Immobilie in voller Höhe bei den Betriebsausgaben niederschlägt, verhält es sich bei einem Share Deal anders. Hier werden die übernommenen Immobilien nicht zum aktuellen Zeitwert eingebucht, sondern zu den ursprünglichen Gestehungskosten.

Spätestens seit dem Verkauf des Sony Centers in Berlin ist das Prinzip der Share Deals auch in der Bevölkerung angekommen. Immerhin wurde damals der moralische Druck auf den Käufer so groß, dass er die 66 Millionen Euro Grunderwerbsteuer freiwillig nachzahlte, obwohl er es im Rahmen der gesetzlichen Forderung nicht hätte tun müssen.

Dass dies nicht die Praxis sein wird, zeigt eine Aussage des Zentralen Immobilien Ausschuss e.V., der mit einer Neuregelung des Gesetzes bereits existenzbedrohende Folgen für seine Mitglieder sieht (5).

Steuersparen mit Share Deals wird schwieriger

Bundesfinanzminister Olaf Scholz (SPD) begegnete der Kritik an der bisher gängigen Praxis mit einem Korrekturvorschlag (6). Der Gesetzentwurf zur Änderung des Grunderwerbsteuergesetzes liegt bereits seit dem 31.07.2019 vor. Nachdem die Umsetzung der Reform immer wieder verschoben wurde, sollen die Änderungen nun am 1. Juli 2021 in Kraft treten.

Die wichtigsten Änderungen auf einem Blick:

- Absenkung der 95 Prozent Grenze auf 90 Prozent

- Ausweitung der Halte- und Beobachtungsfristen von derzeit fünf Jahren auf zehn bzw. fünfzehn Jahre

- Schaffung einer neuen Vorschrift, durch die bei Anteilsübertragungen grundbesitzender Kapitalgesellschaften weitgehender als bisher Grunderwerbsteuer fällig wird

- Einführung einer Börsenklausel: Steuerpflicht soll nicht deshalb ausgelöst werden, weil 90 Prozent der Aktien von börsennotierten Gesellschaften auf „neue Gesellschafter“ übergegangen sind (7)

Absenkung der Beteiligungsgrenze

Bisher war es möglich 94,9 Prozent der Anteile an einer Objektgesellschaft zu übertragen und so Grunderwerbsteuern zu sparen. Die restlichen 5,1 Prozent wurden zurückbehalten oder von einem stillen Teilhaber getragen.

Die Beteiligungsgrenze wurde nun von 95 auf 90 Prozent herabgesenkt (8). Es können nur noch 89,9 Prozent steuerfrei übertragen werden.

Ausweitung der Halte- und Beobachtungsfristen

Die bisherigen Fristen von fünf Jahren in § 5 Abs. 3 und § 6 Abs. 3 Satz 2 Grunderwerbsteuergesetz (GrEStG) werden auf zehn Jahre verlängert.

Die neuen Fristen betreffen auch Anteile, die vor dem 30. Juni 2021 erworben wurden. Nur wer zu diesem Zeitpunkt bereits seit fünf Jahren Personengesellschafter war, gilt als sogenannter Altgesellschafter und profitiert davon, dass der vorherige Anteilserwerb unberücksichtigt bleibt (9).

Für Kapitalgesellschaften gilt etwas anderes. Die Besteuerung in dieser Form entspricht zwar nach der Änderung der Besteuerung von Personalgesellschaften, wird aber neu eingeführt. Demnach bleiben die Anteilsübertragungen vor dem Stichtag des 1. Juli 2021 sowieso unbeachtlich (9).

Mit der Verschiebung der Beteiligungsgrenze fehlen nach der Gesetzesänderung noch 10,1 Prozent bis zum vollständigen Erwerb bei Vorbesitz der restlichen Anteile. Diese können nun nicht mehr steuerfrei nach fünf Jahren, sondern erst nach fünfzehn Jahren übertragen werden (8). Das verengt die Gestaltungsspielräume deutlich. Damit soll sichergestellt werden, dass nur bei einer langen Beteiligung die Steuerlast gesenkt wird. Wenn am Stichtag die Fünfjahresfrist bereits geendet hat, bleibt die Ermäßigung möglich. Für alle anderen gilt dann die längere Frist.

Aktuell beschleunigte Anteilsübertragungen

Einige Transaktionen mit Anteilen an grundbesitzenden Gesellschaften werden momentan noch schnell abgewickelt. Besonders bei Anteilsübertragungen an Kapitalgesellschaften mit Grundbesitz kann sich eine vorgezogene Übertragung jetzt lohnen. Bis zum Stichtag können hier noch 94,9 Prozent der Anteile ohne Grunderwerbssteuer gekauft werden. Auch ein verbleibender Anteil von 5,1 Prozent kann steuerfrei erworben werden, wenn es sich beim Erwerber um eine vom Käufer der 94,9-Prozent-Beteiligung unabhängige Person handelt (9).

Aber Achtung, wenn eine Kartellanmeldung erforderlich ist. Die Grunderwerbssteuer entsteht erst bei Wirksamkeit des Vertrags, die wiederum von der Kartellfreigabe abhängig ist. Ein Kartellverfahren dauert in der Regel einen Monat oder sogar länger (9). Somit kann man bei Transaktionen im Juni kaum mehr von der alten Rechtslage profitieren.

BASF meldet Bedenken an

Die BASF, eigentlich vorrangig in der Chemie angesiedelt, äußerte sich kritisch zu der geplanten Gesetzesänderung. Sie warnte vor einer Steuerbelastung auf die von ihr erworbenen Immobilien, wenn 90 Prozent aller BASF Aktien innerhalb von zehn Jahren den Besitzer wechseln würden (6). Für manchen privaten Immobilienerwerber stellt dies sicherlich ein Luxusproblem dar.

Schade, dass die Gesetzesnovelle nicht weiter gefasst wird und private Haushalte beim Immobilienerwerb entlastet. Bis zu 6,5 Prozent werden, je nach Bundesland, beim Kauf fällig. Bei einem Verkaufspreis von 750.000 Euro sind dies immerhin 48.750 Euro. Eine Absenkung der Grunderwerbsteuer für private Erwerber wäre vermutlich ein Anreiz, den Mietwohnungsmarkt weiter zu entlasten.

Autoen

Autor: Uwe Rabolt

Co-Autor: Marc Opitz, Juliane Lohfink

Quellen und weiterführende Informationen

(1) Der Tagesspiegel – Berlin entgeht beim Verkauf des Potsdamer Platzes viel Geld

(2) Handelsblatt – Investor Brookfield zahlt Grunderwerbsteuer für Potsdamer Platz

(3) Der Tagesspiegel – Wie sich Immobilienkonzerne die Grunderwerbssteuer sparen

(4) Zeit Online – Wer ein Haus kauft, ist der Dumme

(5) Deutschlandfunk – Share Deals werden unattraktiver

(6) TAZ – Scholz will Share Deals erschweren

(7) Haufe – Änderung des Grunderwerbsteuergesetzes

(8) Bundesrat – Gesetzesentwurf

(9) LTO – Steuersparen beim Immobilienkauf wird schwieriger