Lebensversicherung verkaufen

Plötzliche Arbeitslosigkeit, eine Scheidung, eine unvorhergesehene Anschaffung oder die Erfüllung eines lang gehegten Wunsches sind Ereignisse, die kurzfristig viel Geld fordern. So mancher überlegt sich, wo er sparen kann oder nimmt einen Kredit auf. Oft fällt auch das Augenmerk auf die Lebensversicherung. Die Kündigung einer Police ist allerdings ein vergleichsweise schlechtes Geschäft, denn der Rückkaufswert beim Versicherer ist meist relativ niedrig. Besonders die vorzeitige Kündigung eines Vertrags in den ersten Jahren nach Abschluss führt zu hohen Verlusten. Um nur einen Liquiditätsengpass zu überbrücken, raten wir dringend dazu, erst alle anderen Möglichkeiten zu überdenken. Beispiele dafür sind Beitragssenkungen, Beitragsfreistellung oder die Beleihung der Lebensversicherung. Sind die Optionen ausgeschöpft oder versprechen nicht den nötigen Erfolg, ist der Verkauf einer Lebensversicherung eine gangbare Alternative. Hier alle Infos!

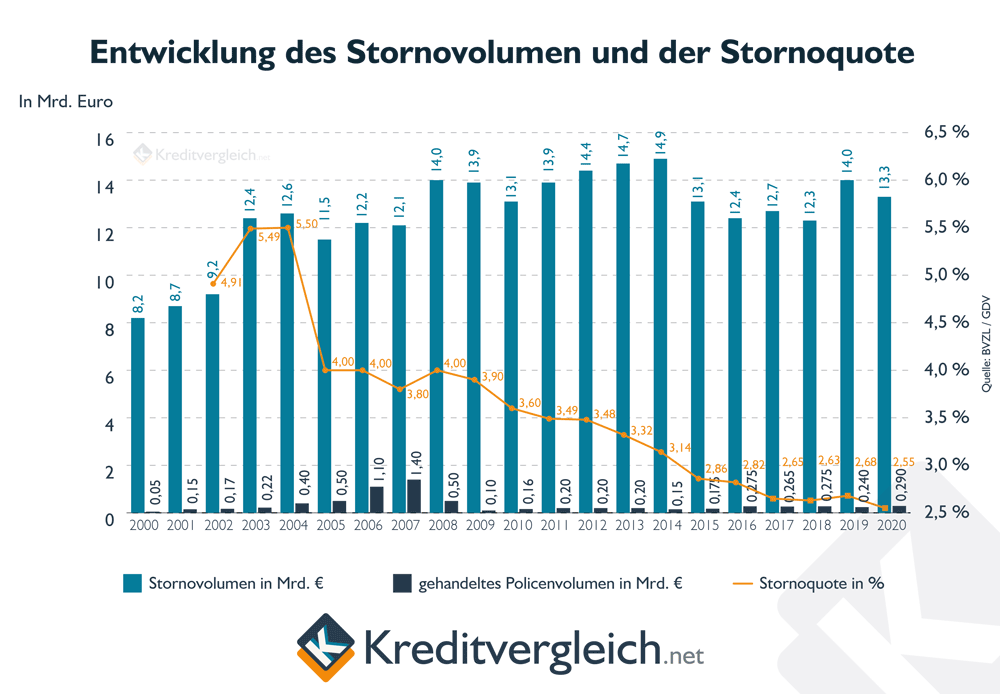

- Im Jahr 2020 wurden Kapitallebensversicherungen im Gesamtwert von 13,4 Mrd. Euro storniert. Im Vergleich dazu wurden nur für 290 Mio. Euro Lebensversicherungen am Zweitmarkt verkauft.

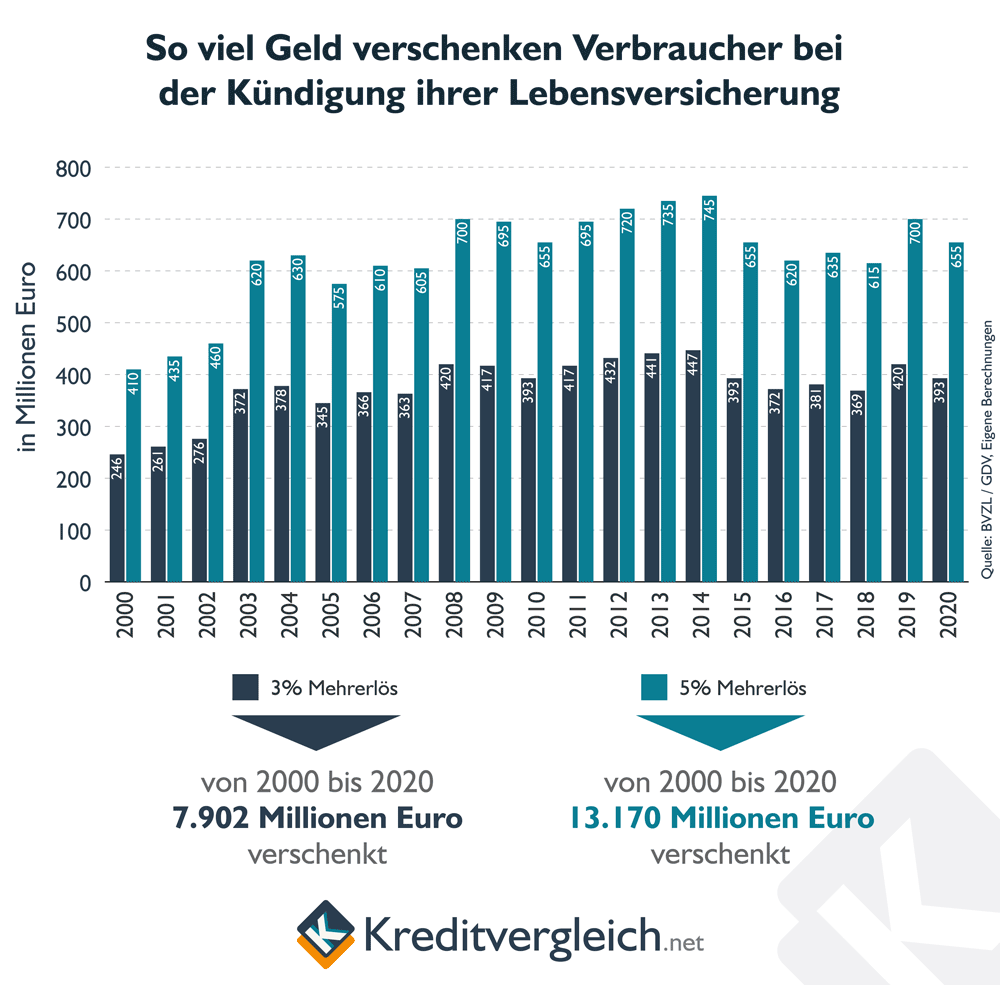

- Das bedeutet, dass bei realistischen drei bis fünf Prozent Mehrertrag bei einem Verkauf der Lebensversicherungen gegenüber Kündigungen der Policen allein im Jahr 2020 393 bis 655 Mio. Euro mit Kündigungen verschenkt wurden.

- Verschenken Sie kein Geld – verkaufen Sie Ihre Lebensversicherung, anstatt sie zu kündigen!

- Der Bestand an Verträgen sank 2020 gegenüber dem Vorjahr um 5,94 Prozent auf nur noch 23,099 Mio. Zum Vergleich: 2005 gab es mit 55,20 Mio. noch mehr als doppelt so viele Verträge, genau genommen 138,97 Prozent mehr.

Lebensversicherung verkaufen – Ankäufer im Vergleich

| Empfehlung der Redaktion | ||||||||

|---|---|---|---|---|---|---|---|---|

| 'K.A.' = Keine Angaben, bedeutet: der Redaktion stehen diese Informationen derzeit nicht zur Verfügung. Stand: 27.06.2026 - Alle Angaben ohne Gewähr. Die Informationen wurden nach bestem Wissen und Gewissen recherchiert. | ||||||||

lifeFinance KG | Zum Angebot » | |||||||

| bis 105 % | Rückkaufswert | ||||||

| Restlaufzeit der Police: min. 2 Jahre, max. 25 Jahre | Kapitalgebundene Policen 10.000 Euro | Fondsgebundene Policen Zurzeit kein Ankauf | ||||||

| ||||||||

| Weitere Angebote im Überblick | ||||||||

cash.life AG | Zum Angebot » | |||||||

| bis 105 % | Rückkaufswert | ||||||

| Restlaufzeit der Police: egal | Kapitalgebundene Policen 10.000 Euro | Fondsgebundene Policen Ankauf nur in Einzelfällen | ||||||

| ||||||||

Lebensversicherung beleihen statt verkaufen

Wussten Sie, dass eine Lebensversicherung auch beliehen werden kann? Gegenüber einem Kredit von der Bank hat ein so genanntes Policendarlehen gleich mehrere Vorteile:

- Die Darlehen sind meist bonitätsunabhängig

- Es sind Laufzeiten von bis zu 25 Jahren möglich

- Ihr Versicherungsschutz bleibt erhalten

Lebensversicherung verkaufen, ohne Geld zu verschenken

Die folgende Grafik macht noch einmal erschreckend deutlich, wie viel Geld Sie verschenken, wenn Sie eine Lebensversicherung kündigen, statt zu verkaufen. Seit dem Jahr 2000 wurden beim Kündigen gegenüber Verkäufen mit Mehrerlösen von drei beziehungsweise fünf Prozent 7.509 Mio. bis 12.515 Mio. Euro verschenkt! Dieses Geld hätte in die Taschen der Verbraucher wandern können, hätten sie sich für den Verkauf ihrer Lebensversicherung entschieden, anstatt für eine Kündigung.

Aus diesem Grund sollte immer überlegt werden, ob der Verkauf einer Lebensversicherung einer Kündigung vorgezogen werden kann. Nachfolgend finden Sie Anbieter, die sich für Sie um den Verkauf kümmern.

Stornovolumen und Stornoquote

Trotz seit Jahren sinkender Renditen und Garantiezinsen sind sowohl Stornovolumen und Stornoquote weiterhin stabil bzw. waren in 2020 sogar rückläufig, wie unsere folgende Infografik zeigt:

Ablauf eines Policenverkaufs

Die ersten Grundvoraussetzungen können bereits online geprüft werden. Wenige Eingaben reichen den Ankäufern bereits aus, um eine unverbindliche Vorabentscheidung zu fällen.

Dabei spielen Fakten, wie zum Beispiel die Frage nach der bisherigen Versicherungsgesellschaft, der Restlaufzeit und der aktuelle Rückkaufswert eine Rolle. Diese Angaben sind wichtig, denn es wird nicht unbedingt immer und jeder Vertrag zurückgekauft.

Das kaufende Unternehmen führt den Vertrag einfach weiter. Die versicherte Person bleibt der ursprüngliche Inhaber, die Versicherungsbeträge zahlt die kaufende Firma. Im Ergebnis bleibt die Police also bestehen. Daher genießt der ehemalige Inhaber auch trotz des Verkaufs bis zum geplanten Auslauf der Versicherung einen Todesfallschutz.

Kennt der Inhaber der Lebensversicherungspolice nicht alle Einzelheiten ist das kein Hindernis. Er erteilt dem potentiellen Ankäufer seiner Lebensversicherungspolice ohnehin eine Vollmacht, mit der wichtige Details von der bisherigen Versicherung abgefragt werden können.

Anhand dieser Informationen kann der Policenkäufer ein konkretes Angebot unterbreiten, dass unterschriftsfertig vorgelegt wird.

Das sind einige bürokratische Schritte, die sich aber durchaus lohnen. Im Ganzen muss der Versicherte mit etwas längeren Bearbeitungszeiten rechnen. Faire Werte dürften sich zwischen drei und sechs Wochen bewegen, je nach Versicherungsgesellschaft.

Allerdings ist das ein durchaus überschaubarer Zeitraum. Steht ausreichend Zeit zur Verfügung, lohnt sich das Warten bei der besseren Ertragssituation in jedem Fall.

Vorteile des Verkaufs einer Lebensversicherung

Ein Policenverkauf auf dem Zweitmarkt bedeutet den Verkauf einer Lebensversicherung an eine dritte Partei. Die Vorteile gegenüber dem Rückkauf durch den Lebensversicherer stellen sich wie folgt dar:

- Höhere Auszahlung: In der Regel gibt es ca. vier bis fünf Prozent, in Einzelfällen sogar bis zu 15 % mehr Geld als beim Rückkauf durch die Versicherungsgesellschaft

- Schnellauszahlung: bei einzelnen Anbietern bekommen Sie das Geld für den Verkauf Ihrer Lebensversicherung binnen weniger Tage ausgezahlt

- Erhalt des Todesfallschutzes, da die Versicherung nicht gekündigt sondern vom Aufkäufer fortgeführt wird

- Steuerfreier Verkauf möglich

In Summe spricht also alles dafür, seine Lebensversicherung zu verkaufen anstatt sie zu kündigen. Um Ihnen einen geplanten Policenverkauf zu erleichtern, haben wir oben verschiedene Aufkäufer von Lebensversicherungen für Sie verglichen.

Einen harten Vergleich mit festen Zinskonditionen oder fixen monetären Vorteilen bzw. Unterschieden können wir aufgrund des hoch-individuellen Geschäfts leider nicht bieten. Wir gehen allerdings davon aus, dass der Markt ein erhebliches Wachstumspotential hat.

Im Verlauf dieses Wachstums sehen wir eine Standardisierung, die eine exaktere Vergleichbarkeit im Vorfeld möglich machen sollte.

Wieso werden Lebensversicherungen auf einem Zweitmarkt verkauft?

Die Frage stellt sich natürlich: Wo liegt das Interesse daran, Lebensversicherungen aufzukaufen. Wo sind die wirtschaftlichen Interessen der Käufer, wie finanzieren sie sich? Ist das alles überhaupt seriös und vertrauenswürdig?

Wir können Sie in diesem Punkt beruhigen. Das Business ist grundsätzlich ein sehr solides und korrektes Geschäft. Es liegt ein sehr simples Interesse zugrunde, nämlich die Absicht, Profit mit einem Langzeit-Investment zu erzielen.

Dazu kaufen die Unternehmen auf dem Zweitmarkt für Lebensversicherungen die Policen von Privatleuten auf und lassen den Vertrag weiterlaufen. Sie besparen ihn weiter und warten auf das Ende der Vertragslaufzeit. Ist die Lebensversicherung schließlich fällig, streichen die Käufer der Lebensversicherungspolice die Vertragssumme zuzüglich Zinsen und Überschussgewinne (Schlussüberschussanteile).

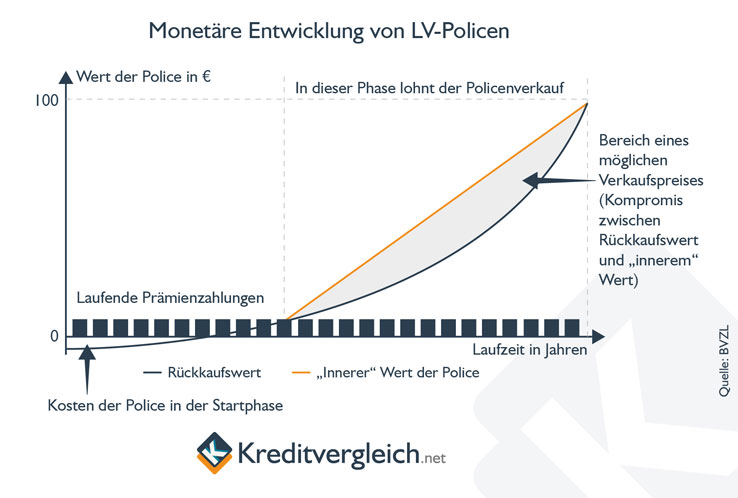

Obige Grafik veranschaulicht, wo das Geschäftspotential beim Aufkauf von Lebensversicherungen liegt. Am Anfang der Laufzeit einer Lebensversicherungspolice zahlt der Kunde mit seinen Beiträgen zuerst die Kosten der Police, die im Laufe der der Versicherung anfallen.

Dazu zählen zum Beispiel Vermittlungsprovisionen, Verwaltungsaufwendungen und sonstige Gebühren. Würde der Kunde in diesem Stadium seine Lebensversicherung stornieren, bekäme er nichts oder nur wenig von seinem eingezahlten Beiträgen zurück.

Ab einem gewissen Punkt, wenn die Einzahlungen die Kostenstruktur abdecken, beginnt die interessante Phase in Punkto Verkauf von Lebensversicherungen. Sowohl der Kunde der Versicherung, als auch die Aufkäufer der Policen können jetzt wirtschaftlich interessant handeln.

Der Unterschied zwischen der orangenen und der dunkelblauen Linie zeigt den Abschnitt der Laufzeit einer Lebensversicherungspolice, der für einen profitablen Verkauf in Frage kommt.

Gibt der Inhaber der Lebensversicherungspolice seinen Vertrag an das Versicherungsunternehmen zurück, erhält er relativ wenig Geld dafür. Der „innere“ Wert einer Lebensversicherungspolice liegt über dem Rückkaufswert, also dem Geld, dass der Kunde erhält.

Das kommt daher, dass die Versicherung keine Überschussbeteiligungen ausbezahlen muss, wenn der Vertrag noch läuft. Außerdem werden Gebühren für die Stornierung fällig.

Vom inneren Wert einer Lebensversicherungspolice profitiert also nur, wer sie bis zum Ende der Laufzeit hält. Denn dann werden diese Überschüsse zusammen mit den eingezahlten Beiträgen und der aufgelaufenen Verzinsung ausbezahlt.

Genau darauf haben es die Käufer von Lebensversicherungen auf dem Zweitmarkt abgesehen. Und genau darauf können oder wollen die Verkäufer (Privatleute) ihrer Policen nicht warten.

Immerhin wird jede dritte Lebensversicherung in Deutschland noch vor dem Ablauf verwertet. Wie oben beschrieben, zu allermeist über das Versicherungsunternehmen selbst und nur in wenigen Fällen auf dem Zweitmarkt. Wie schon beschrieben, vor allem deswegen, weil kaum jemand von dieser Möglichkeit weiß.

Wieso liegt beim Policenverkauf der Verkaufswert über dem Rückkaufswert?

Unterscheiden wir zunächst drei grundsätzliche Begriffe voneinander:

| Innerer Wert | Verkaufswert | Rückkaufswert |

|---|---|---|

| Dieser Wert errechnet sich durch die aufgelaufenen Beiträge zuzüglich der Zinsen und der bis dahin erwirtschafteten Überschüsse durch die Versicherung. Dieser Wert ist eher theoretischer Natur, wird aber im Weiteren noch wichtig. Er entspricht der orangen Linie in unser Grafik. |

Das Geld, das der Inhaber einer Lebensversicherungspolice für seinen Vertrag bekommen kann, ist der Verkaufswert. Dieser Wert liegt unter dem inneren Wert aber über dem Rückkaufswert. Das Feld zwischen der orangenen und der blauen Linie in der Grafik ist der Bereich, in dem der Verkaufswert angesiedelt ist. |

Dieser Betrag ist das Geld, dass die Versicherung dem Inhaber einer Lebensversicherungspolice ausbezahlt, wenn er diese storniert bzw. aufkündigt. Da die Versicherung erwirtschaftete Überschüsse sowie Gebühren für die Stornierung einbehält, ist dieser Wert der geringste. Der Rückkaufswert ist die blaue Linie in unserer Grafik |

Der innere Wert ist mehr eine rechnerische Größe. Es wird vorausgesetzt, dass die Lebensversicherungspolice bis zum Ende gehalten und regelmäßig bespart wird. Wäre das der Fall, dann wäre die Police zu einem bestimmten Zeitpunkt eine gewisse Summe in Euro wert. Da sich der Vertrag aber dergestalt nicht liquidieren lässt, bleibt diese Größe ein theoretischer Wert.

Storniert der Policeninhaber den Vertrag zum selben Zeitpunkt, würde er dafür weniger Geld bekommen, da die Überschussbeteiligungen fehlen und Stornogebühren anfallen.

Kauft ein drittes Unternehmen eine Lebensversicherung, bekommt sie den Vertrag mit dessen inneren Wert. Der Kunde bekäme den Rückkaufswert. Um den Kunden zu überzeugen, muss der Käufer der Lebensversicherungspolice mehr bieten als es die Versicherung täte. Die Differenz zwischen Innerem Wert und Rückkaufswert stellt also für den Policenkäufer die Marge dar, innerhalb derer er wirtschaftlich handeln kann.

Für seine wirtschaftlichen Berechnungen zieht er vom Inneren Wert seine Kosten ab und offeriert dem Verkäufer der Lebensversicherungspolice ein besseres Angebot als es der Rückkaufswert ist. In der Regel bewegt sich dieser Vorteil für den Privatmann dabei um die 4-5 Prozent. Es können aber auch bis zu 15 Prozent sein, wenn die Umstände entsprechend sind.

Hält der Versicherungskunde eine Police mit 9.500 Euro Rückkaufswert kann er über den Zweitmarkt einen realistischen Vorteil von 380 bis 475 Euro erzielen. Im Idealfall wären es sogar 1.425 Euro. Keine Frage, es lohnt sich in jedem Fall, ein Angebot abzufordern.

Wichtige Tipps für die Auswahl eines Käufers

Wie in den meisten Bereichen des wirtschaftlichen Lebens, muss auch in diesem Sektor überlegt werden, mit wem man Geschäfte machen möchte. Wir haben fünf simple Tipps, um sich auf eine möglichst sichere Seite zu bringen:

- Lassen Sie sich Verkaufspreis der Lebensversicherungspolice zu 100 % und unverzüglich auszahlen

- Fallen Gebühren für die Erstellung eines Angebots an, lassen Sie lieber die Finger davon

- Bleibt ein gewisser Todesfallschutz erhalten?

- Nicht ganz so wichtig ist die Mitgliedschaft im BVZL – Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. Allerdings bietet dieser Verband Sicherheit durch freiwillige Regulierungen und Überprüfungen.

- Ein ziemlich sicheres Zeichen für ein dubioses Geschäft sind völlig überzogene Profitversprechungen. Diese Anbieter führen in aller Regel Ihren Vertrag nicht weiter sondern investieren das Geld in hoch spekulative Wertpapiere. Ihren Erlös wollen sie oft später oder in Raten auszahlen. Verzockt sich der Käufer dann, schaut der Verkäufer einer Lebensversicherung in die Röhre. Das ist extrem riskant und wir raten daher dringend davon ab.

Voraussetzungen, um eine Lebensversicherung zu verkaufen

Nicht jede Lebensversicherungsolice wird angenommen. Es gibt Voraussetzungen, die erfüllt sein müssen. Diese betreffen zum einen die Höhe des Rückkaufswertes. Je nach Unternehmen muss dieser mindestens 1.000 Euro bis 15.000 Euro betragen.

Lebensversicherungen verkaufen, die unter 10.000 Euro Rückkaufswert aufweisen, ist also durchaus möglich. Ein weiteres Kriterium ist eine überschaubare Restlaufzeit; diese sollte zwischen 10 und 25 Jahren liegen. Direktversicherungen werden grundsätzlich vom Ankauf ausgeschlossen. Siehe dazu auch unseren Ratgeber Beitrag „Lebensversicherungen beleihen“

FAQs zum Verkauf von Lebensversicherungen

Was haben die Käufer von den Lebensversicherungen?

Die Händler spekulieren in die Zukunft, für sie ist es ein reines Investment. Die Gründe sind ähnlich wie für den Privatmann, als er die Lebensversicherung abgeschlossen hat. Abgesehen vom Todesfallschutz sollte Vermögen für später aufgebaut werden. Dazu wurde eine sichere Anlageform gewählt, die Lebensversicherung.

An diesem Grundgerüst ändert sich nichts. Der Vertrag ist nach wie vor ein gutes Investment, auch wenn für den aktuellen Inhaber der Police ein Verkauf ansteht. Die Investoren sind am finanziellen Gewinn interessiert, den die Lebensversicherung am Laufzeitende einspielt.

Anfangs findet ein Versicherungsnehmer einen negativen Rückkaufwert seiner Lebensversicherungspolice. Das kommt daher, weil alle Versicherungen sämtliche Kosten und Gebühren gleich an den Anfang der Laufzeit stellen. Erst wenn diese durch die monatlichen Versicherungsbeträge eingespielt sind, baut sich langsam ein positiver Rückkaufswert auf.

Theoretisch rechnet sich eine Lebensversicherungspolice für einen Policen-Käufer, sobald der Rückkaufswert die Höhe der Beiträge übersteigt. Der Käufer kann jetzt auch ein Mehr bezahlen, als es der errechnete Rückkaufswert hergibt, denn er hat noch ausreichend Restlaufzeit zur Verfügung, um dieses Mehr wieder zu erwirtschaften.

Aus diesem Grund entsteht sowohl für den Verkäufer einer Lebensversicherungspolice, als auch für den Käufer eine Win-Win-Situation, in der beide ein gutes Geschäft machen.

Werden Steuern beim Verkauf von Lebensversicherungen fällig?

Beim Verkauf der Lebensversicherungspolice entfällt die Besteuerung.

Bei der Kündigung oder Stornierung einer Lebensversicherung, die vor 2005 abgeschlossen wurde und noch keine 12 Jahre läuft, unterliegen die aufgelaufenen Zinsen der 25-prozentigen Abgeltungssteuer zzgl. Solidaritätszuschlag. Konnten die Beiträge als Sonderausgaben bei der Steuer untergebracht werden, ist bei der Aufgabe eine Nachversteuerung fällig.

Welche Versicherungen können verkauft werden?

Grundsätzlich können Sie Kapitallebensversicherungen oder fondsgebundenen Lebensversicherungen oder Rentenversicherungen verkaufen, da nur dort über den Sparanteil Vermögen angespart wird.

Welche Voraussetzung muss eine Versicherung erfüllen, um verkauft werden zu können?

Je nach Anbieter müssen fondsgebundene und kapitalbildende Lebensversicherungen über einen bestimmten Mindestrückkaufswert und eine maximale Restlaufzeit verfügen. Details zu diesen Voraussetzungen können Sie unserem Vergleich entnehmen.

Wie viel Geld gibt es beim Verkauf einer Lebensversicherung?

Je nach Anbieter können Sie mit bis zu 115 Prozent des Rückkaufswertes rechnen. Der Rückkaufswert ist der Wert, für den Ihr Versicherer die Police derzeit zurückkaufen würde. Das bedeutet: Sie können in der Regel bis zu vier oder fünf Prozent mehr aus Ihrer Versicherung herausholen als wenn Sie diese bei Ihrer Versicherung kündigen oder stornieren.

Wie lange dauert die Auszahlung?

Die Abwicklung des Verkaufs nimmt inkl. der Prüfung der Police einige Arbeitstage in Anspruch. Bei einzelnen Anbietern gibt es eine so genannte Schnellauszahlung, bei der Sie innerhalb weniger Tage nach dem Verkauf der Lebensversicherung Ihr Geld ausgezahlt bekommen. Damit bietet sich der Verkauf einer Lebensversicherung im Einzelfall sogar als Alternative zum Bankkredit an.

Welche Vorteile bietet mir der Verkauf meiner Lebensversicherung?

- vier bis fünf Prozent, in Einzelfällen sogar bis zu 15 % mehr Geld als Sie bei Rücknahme der Versicherung durch Ihren Versicherer erhalten würden

- Steuerlicher Vorteil, wenn Ihre Lebensversicherung noch keine zwölf Jahre gelaufen ist

- Die vereinbarte Todesfallleistung bleibt in der Regel auch nach einem Verkauf bestehen

Wie seriös sind die Angebote?

Achten Sie beim Ankäufer von Lebensversicherungspolicen darauf, ob er eingetragenes Mitglied bei einem offiziellen Verband ist, wie zum Beispiel beim Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. ist. Das ist kein Ausschließlichkeitskriterium, kann aber helfen.

Außerdem sollten Sie sich immer den vollen Betrag zeitnah und in einem Rutsch auszahlen lassen. Verspätete Zahlungen und Teilauszahlungen deuten in eine weniger seriöse Richtung.

Was hat ein Käufer von Lebensversicherungspolicen davon?

Der Verkäufer/Inhaber einer Police will in aller Regel schnell an liquides Geld kommen. Der Ankäufer hat diese Dringlichkeit nicht. Er kann den an sich ja attraktiven Vertrag weiterführen und am Ende den Rückkaufswert einstreichen.

Der Todesfallschutz bleibt dabei für den ehemaligen Inhaber erhalten und der Verkaufserlös liegt deutlich über dem Rückkaufswert.

Gibt es spannende Alternativen zum Verkauf von Lebensversicherungspolicen?

Wenn es darum geht einen kurzfristigen Liquiditätsengpass zu überbrücken, bietet es sich an, über das Beleihen einer Lebensversicherungspolice nachzudenken. Da Sie einen Kredit aufnehmen der als Sicherheit bereits angespartes Guthaben hat (Die Lebensversicherung), werden Ihnen äußerst attraktive Kreditzinsen angeboten.

Haben Sie den Engpass überwunden, zahlen Sie das Darlehen zurück und behalten natürlich während der gesamten Zeit die Versicherungspolice mit all ihren Leistungen. Weitere Informationen dazu finden Sie in unserem Ratgeber über Policendarlehen.

Fallen Gebühren an um eine Lebensversicherung zu verkaufen?

Nein. Seriöse Anbieter erstellen Ihnen ein belastbares und kostenfreies Angebot. Sie erwirtschaften ihre Umsätze durch die Investmentstrategie.

Lebensversicherung verkaufen mit Rückerwerbsoption

Vereinzelt finden sich Angebote auf dem Markt, die es den Kunden offen lassen, ob sie Ihre Lebensversicherungspolice in der Zukunft wieder zurückerwerben möchten. Die PolicenDirekt beispielsweise zahlt in diesem Fall 90% des Rückkaufswerts sofort aus. Die Police existiert weiter und wird vom Aufkäufer weiter bespart.

Alle Versicherungsleistungen bleiben für den ehemaligen Policeninhaber dabei bestehen. Wenn er es wünscht, kann er jederzeit die Rückkaufsoption ausüben und den Lebensversicherungsvertrag zurückkaufen. Alternativ kann er ihn auch auslaufen lassen. In diesem Fall erhält er am Laufzeitende die Überschüsse aus der Lebensversicherung, die über dem rechnerischen Rückkaufswert liegen.

Angebot bei unserem Testsieger anfordern

Unser Testsieger, LV-Kredit.de als Marke der LifeFinance KG, wirbt nicht nur damit, alle Policen, die den Ankaufskriterien entsprechen, anzunehmen. Darüber hinaus werden alle Anfragen zum Verkauf einer Lebensversicherung an institutionelle Investoren weitergereicht und das höchste Angebot dann an Sie als Kunden gegeben. Fordern Sie jetzt Ihr kostenloses Angebot an:

Unverbindliches Angebot zum Verkauf einer Lebensversicherung über LifeFinance anfordern

Stöbern Sie in unseren Sammlungen: Von diversen Vergleichen, Ratgebern, Studien und Statistiken bis hin zu Urteilen und Fun-Facts

Unsere Vergleiche weiterer Spezialkredite und Immobilienfinanzierungen

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.