Lebensversicherung beitragsfrei stellen

In der Lebensversicherung hat sich einiges geändert. Bei kapitalbildenden Lebensversicherung werden inzwischen auch die Altverträge in die Mangel genommen, wenn es um die Gewinnbeteiligung der Versicherten durch die Folgen der Niedrigzinsphase.

Doch nicht nur aus diesem Grund überlegen sich viele Versicherte, ihre Lebensversicherung beitragsfrei stellen zu lassen und die Gelder vielleicht anderweitig anzulegen.

Auch andere Gründe wie finanzielle Schwierigkeiten oder die Umstellung des Haushaltsbudgets auf andere Prioritäten können die Basis solcher Gedanken der Versicherten sein.

Aber lohnt es sich wirklich immer, die Kapitallebensversicherung beitragsfrei zu stellen? Oder ist nicht manchmal ein Policendarlehen die bessere Möglichkeit, um den finanziellen Engpass zu überwinden?

Gleichzeitig gibt es zum Beitragsfreistellen der Lebensversicherung die Alternative, die Police zu verkaufen.

Bevor solch schwerwiegenden Entscheidungen getroffen werden, macht es Sinn, sich einen Überblick über die finanzielle Gesamtsituation zu machen. Praktische Online-Rechner machen das zum Kinderspiel und mit wenigen Schritten wird die Finanzlage transparent.

Wann lohnt sich eine Beitragsbefreiung der Lebensversicherung?

Das beitragsfrei stellen einer Lebensversicherung lohnt sich nicht immer und nicht für jeden Versicherten. Gerade in den letzten Jahren hat sich derart viel getan im Bereich der Kapitallebensversicherung, so dass es eine Überlegung wert ist, ob sich dies im Einzelfall wirklich lohnt.

Bei Altverträgen, die nur noch wenige Jahre laufen, lohnt es sich am meisten, die Lebensversicherung nicht zu kündigen oder zu verkaufen, sondern beitragsfrei stellen zu lassen. Denn: diese Verträge wurden noch zu hohen Zinsen abgeschlossen.

Trotz aller neuen Einschnitte bei der Kapitallebensversicherung lohnen sich diese Verträge immer noch aus zwei Gründen:

- wegen der hohen Zinsen, die derzeit mit anderen Spareinlagen nicht erreicht werden können, und

- wegen der Steuerfreiheit, welche zugleich mit den alten Verträgen einhergeht

Bei einer Kündigung der Lebensversicherung geht der Anspruch der Steuerbefreiung verloren. Nach der Beitragsfreistellung und dem normalen Auszahlen der Kapitallebensversicherung am Ende Vertragslaufzeit bleibt diese hingegen erhalten.

Bevor eine Entscheidung hinsichtlich der Kündigung oder des Beitragsfreistellens der Lebensversicherung getroffen wird, sollte natürlich der Risikoschutz in die Überlegungen mit einbezogen wurden. Neben der Kapitalbildung der Lebensversicherung ist dieser nach wie vor ein wichtiger Teil dieser Art von Versicherungspolicen.

Wann lohnt sich eine Beitragsbefreiung nicht?

Die Kapital bildende Lebensversicherung beitragsfrei zu stellen, lohnt sich meist nicht bei den Verträgen, die zu Zeiten abgeschlossen worden, in denen die Zinsen bereits niedrig waren. Oder für die es keine Steuerbefreiung auf die Kapitalerträge mehr gibt.

Das heißt: wer eine solche Lebensversicherung hat, aber keine Beiträge mehr zahlen kann oder möchte, für den lohnt sich die Beitragsbefreiung eher nicht.

Eine Lebensversicherung beitragsfrei zu stellen, ist das eine, wenn man die Beiträge nicht mehr bezahlen kann. Doch wer sich finanziell verändern möchte, hat prinzipiell zwei Alternativen:

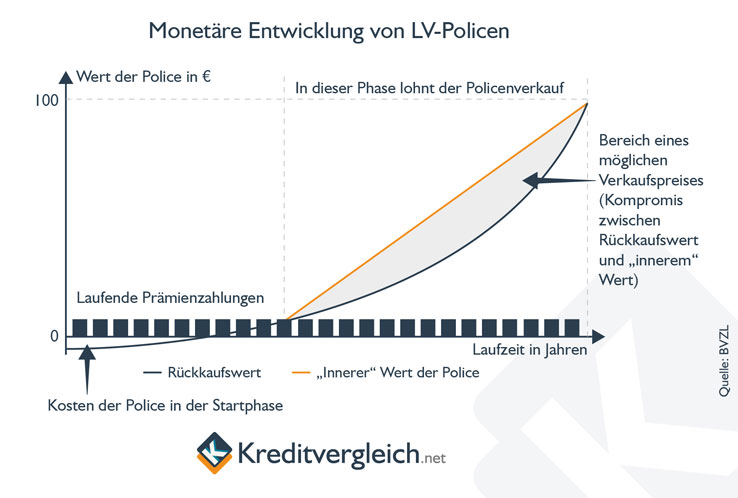

1. Die Rückgabe der Police an den Versicherer zum Rückkaufswert

Diese Möglichkeit nutzen weit über 90 Prozent der Inhaber von Lebensversicherungspolicen (1). Leider ist diese Alternative sehr ungünstig für den Versicherten. Der Rückkaufswert entspricht nämlich nicht dem eigentlichen Wert der Versicherung.

Hauptgrund dafür ist die sogenannte Schlussüberschussbeteiligung. Das ist eine Beteiligung an Gewinnen, die die Versicherungsgesellschaft mit den eingenommenen Geldern erwirtschaftet hat. Diese Gewinnbeteiligung wird allerdings erst am Ende der Vertragslaufzeit fällig.

Kündigt ein Versicherungsnehmer vorher, muss diese Art der Beteiligung nicht miteingerechnet werden, obwohl die Versicherungsprämien quasi seit der ersten Einzahlung dabei geholfen haben, eben diese Gewinne zu erwirtschaften. Unter dem Strich eine tolle Sache für die Lebensversicherung, nicht aber für den Versicherungsnehmer.

Bei diesem Geschäft verliert der Versicherungsnehmer natürlich jeden Zusatzschutz. Die Lebensversicherungspolice erlischt und damit auch jeder Anspruch, den der Kunde aus dieser Police heraus je hatte.

2. Der Verkauf der Lebensversicherungspolice auf dem Zweitmarkt.

Diese Option ist die lukrativste, wenn die Lebensversicherung abgestoßen werden soll. Investoren übernehmen die Lebensversicherungspolice zum realen internen Wert. Sie besparen den Vertrag weiter und profitieren von den Kapitalerträgen.

Zusätzliche Leistungen, wie etwa der Todesschutz, sind nicht von Interesse für den Investor. Tatsächlich kann dieser Schutz, trotz des Verkaufs der Police, für den vorherigen Policeninhaber erhalten bleiben. Und zwar kostenfrei.

Daraus folgt: Der Kunde löst sich von seinem Vertrag, erhält dafür mehr Geld als bei der Rückgabe an die Versicherungsgesellschaft und behält in den meisten Fällen noch Zusatzleistungen, wie beispielsweise die Absicherung der Lieben für den Todesfall.

Policendarlehen statt die LV beitragsfrei zu stellen

Mit einem Policendarlehen auf eine Kapitallebensversicherung ist es möglich, einen Kredit zu erhalten, der

- erstens nicht zusätzlich besichert werden muss, und

- zweitens keine Auskunft bei der Schufa erfordert.

Der Grund hierfür liegt auf der Hand: durch das bereits vorhandene, in der Lebensversicherung angesparte Kapital, ist das Darlehen abgesichert. Die Versicherungspolice dient dabei als Sicherheit für den Kapitalgeber.

Ein Policendarlehen stellt eine schnelle und gute Möglichkeit dar, einfach an einen Kredit zu kommen, ohne bei Banken nachfragen zu müssen. Für Menschen, die aufgrund negativer Einträge in der Schufa keine Kredite mehr erhalten, ist dies zudem eine deutlich bessere Variante als die Aufnahme eines teuren schufafreien Kredits.

Was unbedingt beachtet werden sollte

Wird die Lebensversicherung beitragsfrei gestellt, ist es wichtig, darauf zu achten, wie hoch der Schutz im Todesfall dann noch ist. Es klingt zwar sehr morbide und ist für jeden ein unangenehmes Thema, aber im Falle eines Falles ist es für die Hinterbliebenen wichtig zu wissen.

Wenn die Lebensversicherung hingegen verkauft wird, ist es zu empfehlen, sich weiter für den Todesfall abzusichern. Die meisten Policenkäufer auf dem sogenannten Zweitmarkt bieten von sich aus diese Option an.

Fazit

Der Versicherte muss am Ende immer selbst entscheiden, was er für das Beste für seine Lebensversicherung hält. Will er den Versicherungsschutz weiter behalten, kann er entweder seine Lebensversicherung beitragsfrei stellen, ein Policendarlehen aufnehmen oder die Police an einen entsprechenden Investor auf dem Zweitmarkt verkaufen.

Will er die Lebensversicherung ganz abstoßen, anstatt den Weg der Beitragsbefreiung zu gehen, sollte unbedingt statt einer Kündigung über den Verkauf der Lebensversicherung nachgedacht werden.

Quellen und weiterführende Informationen

(1) BVZL – Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. – Zweitmarkt für Lebensversicherungen (PDF)

Unverbindliches Angebot zum Verkauf einer Lebensversicherung über LifeFinance anfordern