ING Baufinanzierung

Die ING Baufinanzierung bietet solide Eckdaten, frei von außergewöhnlichen Highlights oder negativen Merkmalen. Wer nur eine durchschnittlich lange Zinsbindung sucht, sollte sich durchaus näher mit dieser Bank beschäftigen. Mit attraktiven Rabattaktionen fallen die Zinsen oft niedriger aus, als im Tableau angegeben.

Konditionen

Aktion

- Aktion:

- 0,10% p.a. Rabatt für „Baufi Energy“

- Beschreibung:

- 0,10% p.a. Zins-Rabatt auf die gesamte Finanzierung und 18 Monate bereitstellungszinsfreie Zeit für „Baufi Energy“

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 342.850,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- ING-DiBa AG

- Produkt:

- Baufinanzierung

- Verwendung für:

-

- Neubau

- Kauf

- Energetische Sanierung

- Renovierung

- Modernisierung

- Umbau

- Nettodarlehensbetrag:

- ab 75.000,00 € bis 9.999.999,00 €

- Sollzinsbindung:

- von 5 bis 20 Jahren

- Effektivzins p.a.:

- ab 3,84 % bis 4,84 %

- Sollzins p.a.:

- ab 3,72 % bis 4,71 %

- Anzahl der Raten:

- von 60 bis 240

- Beleihungsgrenzen:

- von 60% bis 80%

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- ING-DiBa AG

- Anschrift der Bank:

- Theodor-Heuss-Allee 2

60486 Frankfurt am Main - Telefonnummer der Bank:

- Tel: +49 (0) 69-50509069

- Faxnummer der Bank:

- Fax: +49 (0) 69-2722227

- E-Mail der Bank:

- E-Mail: info@ing-diba.de

- Zuständige Aufsicht:

- Europäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main; Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 300.000,00 €

- Sollzinsbindung:

- 15 Jahre

- Beleihungsgrenze:

- 85,00%

- Anfangstilgung:

- 3,00%

- Tilgungsanteil:

- 217.500,00 €

- Restschuld:

- 188.094,55 €

- Sollzins p.a.:

- 4,25%

- Effektivzins p.a.:

- 4,36%

- Monatl. Rate:

- 1.812,50 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Ja

Jederzeit kostenfrei bis zu 5 % der Darlehenssumme, mind. 1.000 EUR - Ratenstundung:

- Ein bis zwei Raten können gestundet werden

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

-

Kreditzusage: Sofort online

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 31.05.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Bis zu 18 Monate bereitstellungszinsfreie Zeit.

- Hohe Kreditsummen möglich.

- Sondertilgungen bis zu 5% der Darlehenssumme einmal im Jahr ohne Vorfälligkeitsentschädigung.

- Tilgungssatz kann während der Laufzeit 2x kostenfrei angepasst werden

- Zwei Monate Ratenpause p.a. möglich.

- volldigitaler Kreditantrag möglich

Contra

- Keine sehr langen Laufzeiten.

- Keine verlängerte Widerrufsfrist.

Redaktionelle Bewertung

| Kriterium | Gewichtung | Punkte(max.5) |

|---|---|---|

| Antragstellung | 5% | 4.00 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 10% | 1.00 |

| Kreditzusage vorab | 10% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Beratung im Vorfeld der Antragstellung | 10% | 3.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 3.40 |

| Maximale Laufzeit | 20% | 1.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 1.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 3.20 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 4.70 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.82 |

| Bestmöglicher Effektivzins | 30% | 2.62 |

| Bester 2/3-Effektivzins | 70% | 4.33 |

| Punkte | 3.78 | |

| Stand: 31.05.2026 | ||

Test

Zinsen

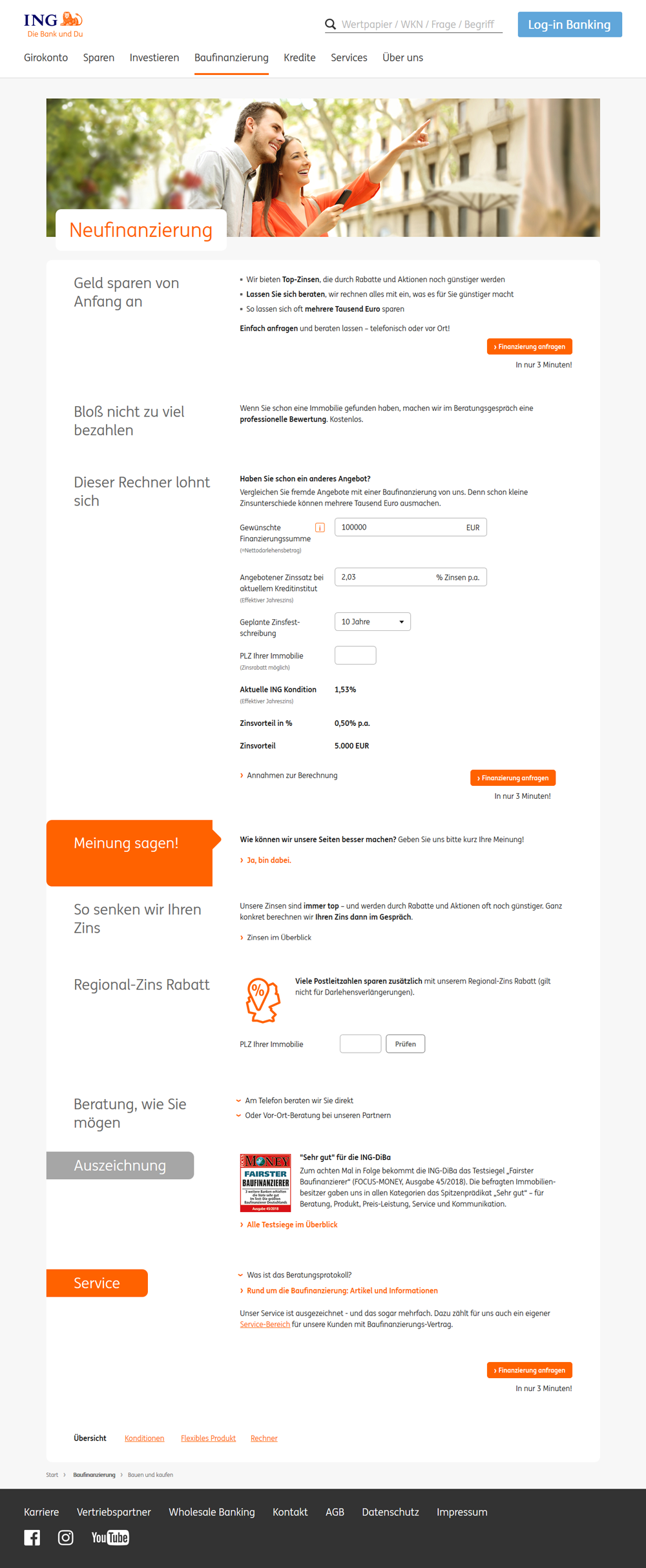

Die ING gibt nur bedingt ein einheitliches Bild bei den Zinsen. Zum einen bietet sie immer wieder Aktionen, zum anderen erhalten Kunden aus bestimmten Postleitzahlenbereichen einen Nachlass auf den aktuellen Zinssatz. Es lohnt sich also auf jeden Fall, die Konditionen der ING zu prüfen.

Da die Zinsen mit steigendem Volumen abnehmen, gilt für die ING Bauzinsen: Je mehr Kredit ein Kunde aufnimmt, umso mehr spart er.

Zwischenfazit

Es ist verwunderlich: Trotz sonst sehr guter Konditionen fallen für Beleihungen oberhalb der 60-Prozent-Grenze bei der ING höhere Zinsen an, als bei vielen Mitbewerbern.

0,10% p.a. Rabatt für „Baufi Energy“

- 0,10% p.a. Zins-Rabatt auf die gesamte Finanzierung und 18 Monate bereitstellungszinsfreie Zeit für „Baufi Energy“*

*Rabatt-Aktionen gelten für Neu- und Anschlussfinanzierungen und sind kombinierbar

Produkteigenschaften

Der Einstieg mit bereits 75.000 Euro Darlehensbetrag ermöglicht auch Sanierungsmaßnahmen mit Baufinanzierungskonditionen. Dem wiederum steht eine maximale Darlehenshöhe von bis zu 9.999.999 Euro gegenüber, die auch größere Vorhaben zulässt. Die längstmögliche Zinsbindung von 20 Jahren ist eher Durchschnitt, bei anderen Anbietern ist hier mehr drin.

Der Beleihungsauslauf kann bis zu 85 Prozent betragen. Im Einzelfall ist auch eine 100 Prozent-Finanzierung möglich. Umschuldungen sind jederzeit realisierbar. Der Kreditnehmer sollte allerdings erst auf die ING zurückgreifen, wenn die Zinsbindung seiner laufenden Baufinanzierung beendet ist. Andernfalls fällt eine Vorfälligkeitsentschädigung an. Diese kommt jedoch nicht zum Tragen, wenn das laufende Darlehen für länger als zehn Jahre festgeschrieben und mit sechs Monaten Kündigungsfrist zum Ende des zehnten Jahres gekündigt wurde.

Durch die Anpassung der Tilgung und mögliche Sondertilgungen kann der Darlehensnehmer die Laufzeit stufenlos planen.

Die Bearbeitungsdauer nimmt wenige Tage in Anspruch. Die ING stellt selbstverständlich keine Bearbeitungsgebühr in Rechnung. Allerdings können für mögliche Taxkosten Aufwendungen entstehen.

Bereitstellungszinsen fallen nach sechs Monaten an.

Zwischenfazit

Das mögliche Finanzierungsvolumen von 9.999.999 Euro ist natürlich großzügig bemessen. Ebenfalls der Finanzierungsauslauf von 85 Prozent. Die maximal mögliche Zinsbindung von 20 Jahren ist im Vergleich zu einigen Mitbewerbern allerdings noch ausbaufähig.

0,10% p.a. Rabatt für „Baufi Energy“

- 0,10% p.a. Zins-Rabatt auf die gesamte Finanzierung und 18 Monate bereitstellungszinsfreie Zeit für „Baufi Energy“*

*Rabatt-Aktionen gelten für Neu- und Anschlussfinanzierungen und sind kombinierbar

Rückzahlungsphase

Kreditnehmer sollten der Rückzahlungsphase bei der Planung einer Baufinanzierung durchaus schon im Vorfeld etwas Aufmerksamkeit zuschreiben. Bei Finanzierungen mit einer Dauer von 25 Jahren und mehr unterliegen die wirtschaftlichen Umstände der Kreditnehmer möglichen Schwankungen. Beispielsweise einem Plus an Einkommen können zu anderer Zeit geringere Einkünfte gegenüberstehen.

Lässt es die finanzielle Situation der Darlehensnehmer zu, können sie bei der ING jederzeit kostenlose Sondertilgungen leisten. Diese sind allerdings auf fünf Prozent der Darlehenssummer begrenzt und müssen mindestens 1.000 Euro betragen. Darüber hinaus steht es den Kreditnehmern frei, während der Laufzeit zweimal ohne Gebühren die Ratenhöhe zu ändern. Grundsätzlich bietet die ING Tilgungssätze zwischen einem und zehn Prozent an.

Wird es während der Darlehensrückführung finanziell eng, sind bis zu zwei Ratenstundungen möglich.

Eine vollständige vorzeitige Ablösung ist jedoch nur gegen eine Vorfälligkeitsentschädigung realisierbar.

Die ING wurde immer wieder von den unterschiedlichsten Gremien ausgezeichnet. Die Wahrscheinlichkeit, dass es zu Meinungsverschiedenheiten zwischen Darlehensgeber und -nehmer kommt, ist daher gering. Dennoch ist es auch schon im Vorfeld gut zu wissen, an wen man sich im Zweifelsfall wenden kann. In ihrem Impressum verweist die ING auf die Aufsichtsbehörden BaFin und Europäische Zentralbank. Als Schlichter führt sie den Ombudsmann des deutschen Bankgewerbes und die Europäische Streitbeilegungsplattform an.

Zwischenfazit

Kostenlose Sondertilgungen, Änderungen des Tilgungssatzes und eine Ratenpause sind Kriterien, mit denen die ING punktet.

Service

Die ING weiß, wie man sich als Direktbank mit gutem Service auf dem Markt positioniert. Dies beginnt schon bei den Kontaktmöglichkeiten. Auch wenn die Fachabteilung nicht rund um die Uhr arbeitet, ist der Service täglich mehr als acht Stunden erreichbar und sogar an Samstagen im Dienst. Die Mitarbeiter verfügen über ein äußerst freundliches Auftreten und wissen durch Kompetenz zu überzeugen. Alternativ kann auf die Kontaktaufnahme per E-Mail zurückgegriffen werden.

Hinsichtlich der Antragstellung bietet die ING die Möglichkeit, ein Angebot telefonisch oder bei einem Partner vor Ort abzufordern. Erste Personenangaben sowie ein Wunsch um Rückrufbitte oder eine Terminvereinbarung vor Ort können auch schon online getätigt werden. Auch über die App der ING lässt sich das Kreditkonto verwalten.

Sieht man verschiedene Rechentools als Bestandteil des Service, bietet die ING einige Rechner, um im Vorfeld eigenständig das finanziell „Machbare“ bei einer Finanzierung zu ermitteln.

Zwischenfazit

Die hervorragende Erreichbarkeit der Frankfurter ist zweifellos der wichtigste Pluspunkt.

Antrag

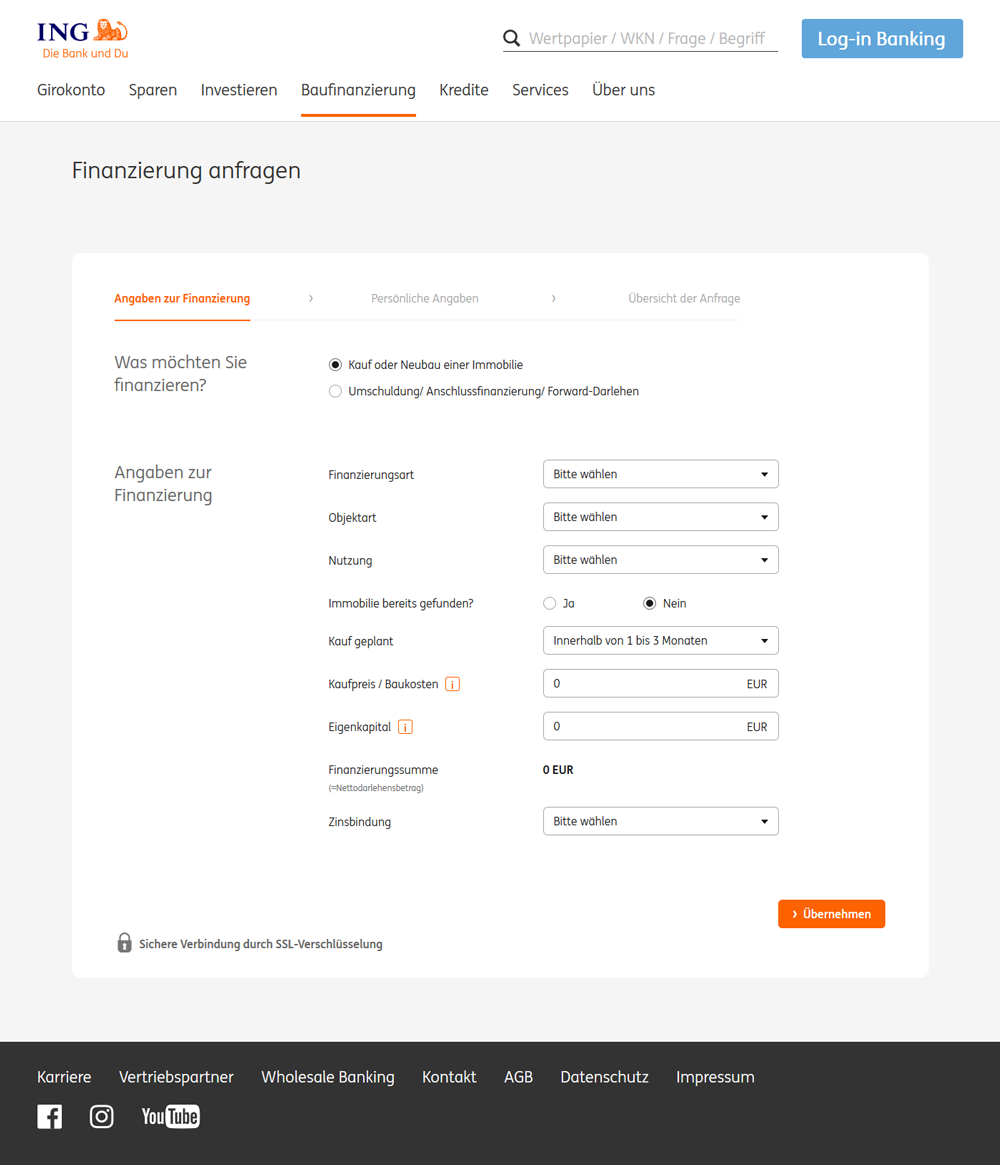

Über den Button „Finanzierung anfragen“ gelangt der Kunde in den Anfrageprozess.

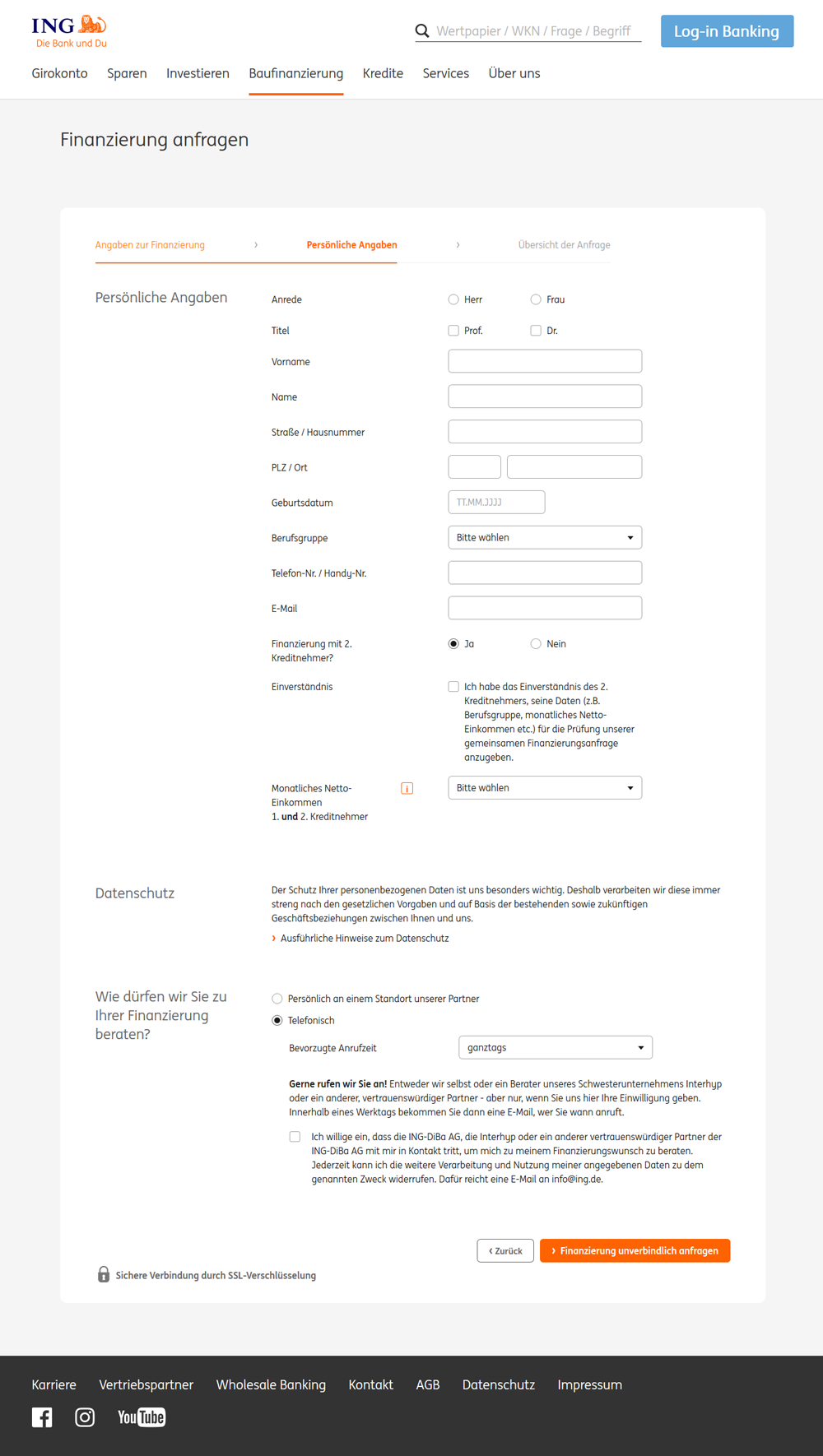

Im zweiten Schritt erfolgt die Abfrage der persönlichen Daten. Auch wenn die ING als Direktbank am Markt etabliert ist, erscheint die Frage, ob eine telefonische Beratung oder eine Beratung durch einen Partner vor Ort erfolgen soll. Eine Beratung geschieht dann nicht über die ING direkt, sondern über einen Partner, zum Beispiel die Schwester Interhyp.

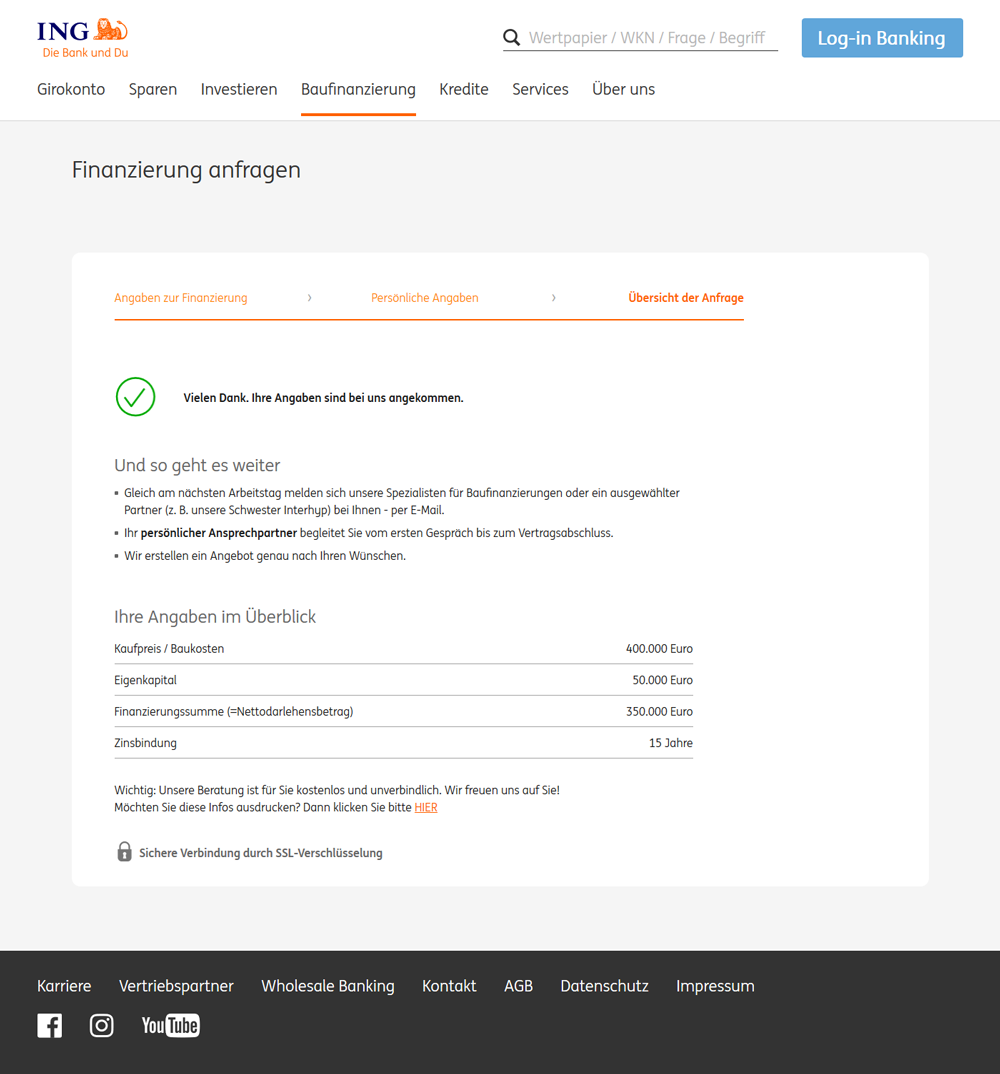

Der Anfrageprozess ist kurz und schmerzlos. Die Anfrage-Seite macht einen sehr klaren und aufgeräumten Eindruck. Die FAQ´s beschränken sich auf das Notwendigste. Sollten dennoch Rückfragen auftauchen, ist die Kontaktmöglichkeit am oberen Bildschirmrand eingeblendet.

Wer seine Anfrage von unterwegs aus machen möchte, kann die für mobile Endgeräte optimierte Version der Seite nutzen.

Nachdem ernstes Interesse für eine Baufinanzierung bekundet wurde, zum Beispiel per Telefon, werden die Unterlagen postalisch oder per Mail an den Antragsteller versendet. Dieser kann sich anschließend per Post- oder VideoIdent legitimieren und alle geforderten Unterlagen postalisch oder online an die ING übermitteln.

Allerdings wurde auch ein Defizit festgestellt. Die Widerrufsfrist nach Annahme des Darlehens durch den Kunden beträgt nur die gesetzlich vorgeschriebenen 14 Tage. Eine verlängerte Widerrufsfrist wird nicht angeboten.

Zwischenfazit

Die Online-Kreditanfrage ist sehr klar strukturiert und sauber aufgearbeitet. Aus unserer Sicht sollte sich die ING den Luxus eines erweiterten Widerrufs für ihre Kunden erlauben, um ihr Angebot noch besser auf dem Markt platzieren zu können.

Unterlagen

Welche Unterlagen der Kunde vorlegen muss, ist abhängig von seinem Finanzierungswunsch und wird dem Kunden in individuellen Checklisten mitgeteilt. Andere Banken sind hier weiter und stellen ihren Interessenten schon im Vorfeld online eine Checkliste zur Verfügung.

Die Unterlagen seitens der ING, also die Allgemeinen Geschäftsbedingungen (AGBs) und das Preis- und Leistungsverzeichnis, sind prominent platziert und leicht zu finden. Bei den AGBs hält die Bank an ihrem Prinzip der Kundenfreundlichkeit fest und hat diese auch für Laien gut verständlich formuliert.

Zwischenfazit

Es wäre wünschenswert, wenn die Interessenten im Vorfeld Informationen von der ING erhalten würden, welche Dokumente einzureichend sind.

0,10% p.a. Rabatt für „Baufi Energy“

- 0,10% p.a. Zins-Rabatt auf die gesamte Finanzierung und 18 Monate bereitstellungszinsfreie Zeit für „Baufi Energy“*

*Rabatt-Aktionen gelten für Neu- und Anschlussfinanzierungen und sind kombinierbar