TARGOBANK Online-Kredit

Die TARGOBANK hat sich in der Bankenlandschaft schon früh einen Namen als Bank für Ratenkredite gemacht. Mit dem Online-Kredit, auch als „Wie für mich gemacht“-Kredit bekannt, bietet sie ein Produkt, das den Vergleich mit den Mitbewerbern nicht scheuen muss. Da es den perfekten Kredit leider nicht gibt, müssen die Kunden allerdings an einigen Stellen Abstriche machen, die jedoch nicht im Zusammenhang mit den Konditionen stehen.

Konditionen

Daten im Überblick

- Anbieter:

- TARGOBANK AG

- Produkt:

- Online-Kredit

- Verwendung für:

-

- Freie Verwendung

- Dispokredit

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.500 € bis 80.000 €

- Laufzeit:

- Von 12 bis 96 Monaten

- Effektivzins p.a.:

- Ab 3,49 % bis 10,99 %

- Sollzins p.a.:

- Ab 3,43 % bis 10,47 %

- Anzahl der Raten

- von 13 bis 98

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- TARGOBANK AG

- Anschrift der Bank:

- Kasernenstr. 10

40213 Düsseldorf - Telefonnummer der Bank:

- Tel: +49 (0)211-89840

- Faxnummer der Bank:

- Fax: +49 (0)211-89841222

- E-Mail der Bank:

- E-Mail: kontakt@targobank.de

- Zuständige Aufsicht:

- Europäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main // Bundesanstalt für Finanzdienstleistungsaufsicht, Marie-Curie-Straße 24-28, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 15.000 €

- Laufzeit:

- 72 Monate

- Sollzins p.a.:

- 6,74%

- Effektivzins p.a.:

- 6,95%

- Monatl. Rate:

- 255,20 €

- Gesamtsumme:

- 18.377,70 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sonderzahlungen für Beträge bis zu 50% des aktuellen Kapitalsaldos kostenlos möglich

- Ratenstundung:

- Alle zwölf Monate ist eine Ratenpause möglich

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 28 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Telefon

- Kreditzusage:

- Erfolgt umgehend nach Online-Antrag

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 29.06.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Volldigitaler Kreditantrag möglich

- Ratenpausen einmal pro Jahr kostenfrei möglich

- Sonderzahlungen für Beträge bis zu 50% des aktuellen Kapitalsaldos kostenlos

- Restschuldversicherung wird auf Wunsch angeboten

- verlängerte Widerrufsfrist auf 28 Tagen

- Umschuldung möglich

Contra

- Vorzeitige Ablöse nur gegen Vorfälligkeitsentschädigung

- Keine nachträgliche Änderung der Ratenhöhe

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.00 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 15% | 3.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.60 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 2.75 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 4.80 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 5.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.75 |

| Bestmöglicher Effektivzins | 30% | 2.84 |

| Bester 2/3-Effektivzins | 70% | 4.14 |

| Gesamtbewertung | 3.87 | |

| Stand: 29.06.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den TARGOBANK Online-Kredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- Volljährigkeit

- Fester Wohnsitz in Deutschland

- Sicherheiten durch regelmäßiges Einkommen oder Vermögen wie Immobilien und Risikolebensversicherungen oder Bürgschaften

- Kein negativer Eintrag bei der SCHUFA

- Festes Arbeitsverhältnis, nicht mehr in der Probezeit

- Freiberufler werden nicht akzeptiert (für diejenigen bietet die TARGOBANK aber speziell zugeschnittene Kredite an)

Test

Zinsen

Der erste Blick eines potenziellen Kreditnehmers gilt in der Regel den Zinsen. Diese sind bei der TARGOBANK bonitätsabhängig gestaffelt. Die Bandbreite reicht beim gebundenen Sollzins von 3.43 Prozent p.a. bis 10.47 Prozent pro Jahr. Für den effektiven Jahreszins bedeutet dies eine Spanne von 3.49 Prozent im Jahr bis zu 10.99 Prozent im Jahr.

Im Paragraf 17 der Preisangabenverordnung (PAngV) fordert der Gesetzgeber, dass die Banken Auskunft darüber geben müssen, welcher Zinssatz für mindestens zwei Drittel der Darlehensnehmer Gültigkeit besitzt. Im Fall der TARGOBANK beträgt Zwei-Drittel-Sollzins 6.74 Prozent pro Jahr, effektiv sind dies 6.95 Prozent jährlich.

Damit orientiert sich das Zweidrittelbeispiel der TARGOBANK etwas näher an dem günstigsten Zinssatz der angegeben Zinsspanne. Dieser Umstand fällt durchaus positiv ins Gewicht. Auf der anderen Seite gilt, dass nicht zwingend jeder Antragsteller von den attraktiven Zinsen profitiert. Der Zinssatz reduziert sich jedoch deutlich, wenn ein zweiter Kreditnehmer beteiligt ist.

Zwischenfazit

Die Zinsspanne fällt beim TARGOBANK Online-Kredit vergleichsweise breit aus. Der repräsentative Zweidrittelzins befindet sich aber näher an der Zinsuntergrenze. Diesem Beispiel zufolge hat die Mehrheit der Kunden Chance auf attraktive Zinsen.

Produkteigenschaften

Mit der Obergrenze von maximal 80.000 Euro Kreditvolumen bewegt sich die TARGOBANK im oberen Mittelfeld. Positiv fällt auf, dass der Mindestbetrag nur bei 1.500 Euro liegt. Damit spricht die TARGOBANK auch die Kunden an, die nicht gleich eine neue Küche kaufen möchten, sondern vielleicht nur an einer Umschuldung des Dispos interessiert sind.

Der Online-Kredit der TARGOBANK steht in 500-Euroschritten zur Verfügung. Bei der Laufzeit hebt sich das Unternehmen durchaus von der breiten Masse der Mitbewerber ab. Kreditnehmer können bei der Darlehensdauer zwischen Laufzeiten von 12 Monaten bis zu 96 Monaten wählen. Allerdings ist vergleichsweise nur eine unflexible Festsetzung der Dauer möglich. Die Wahl kann nur in Schritten von zwölf Monaten erfolgen.

Liegen der TARGOBANK alle Unterlagen vor, und deren Prüfung ist durchgeführt, wirbt die TARGOBANK mit sofortiger Auszahlung des Darlehens. Bei schwächeren Bonitäten kann sich die Auszahlung ein wenig verzögern, da die TARGOBANK nicht gleich ablehnt, sondern nach Lösungen sucht.

Es fallen außer den Zinsen keinerlei weitere Entgelte für die Bearbeitung an. Der Kredit der TARGOBANK kann natürlich auch dafür genutzt werden, bestehende Darlehen abzulösen oder mehrere Kredite zu bündeln.

Zwischenfazit

Lange Laufzeiten und niedrige Einstiegsgrößen machen den Kredit der TARGOBANK durchaus attraktiv. Der Wegfall von Bearbeitungsgebühren und die sofortige Auszahlung des Darlehens, nach der Einreichung aller benötigter Unterlagen, ist absolut positiv zu bewerten und bedarf keinerlei Optimierung.

Rückzahlungsphase

Üblicherweise zahlt ein Darlehensnehmer seinen Kredit über die vereinbarte Laufzeit in gleichbleibenden Raten zurück. Diese beträgt bei der TARGOBANK mindestens 50 Euro im Monat. Es gibt aber auch durchaus Abweichungen bei der Rückzahlung. Eine dieser Abweichungen liegt bei den Sondertilgungen.

Wer seinen Online-Kredit der TARGOBANK vorzeitig teilweise über Sondertilgungen zurückführen möchte, kann dies für Beträge bis zu 50% des aktuellen Kapitalsaldos kostenlos veranlassen. Damit verkürzt sich die Gesamtlaufzeit.

Eine vollständige vorzeitige Rückzahlung ist allerdings mit Kosten behaftet. In diesem Fall berechnet die TARGOBANK die gesetzlich erlaubte Vorfälligkeitsentschädigung. Diese beträgt bei einer Laufzeit von bis zu einem Jahr 0,5 Prozent der Restschuld, bei mehr als zwölf Monaten Restlaufzeit ein Prozent.

Darlehensnehmer, die einmal etwas knapp bei Kasse sind, können alle zwölf Monate eine Ratenpause in Anspruch nehmen. Das kann beispielsweise für Familien mit Kindern in der Vorweihnachtszeit eine interessante Option sein.

Auch bei der Zahlung der ersten Rate zeigt sich die TARGOBANK kulant. Diese wird auf Wunsch erst drei Monate nach Auszahlung des Darlehens fällig.

Bei Unstimmigkeiten mit der Bank können diese über dem Ombudsmann des Bankgewerbes oder über die Europäische Streitbeilegungsplattform geklärt werden. Beide Adressen finden sich im Impressum der TARGOBANK.

Zwischenfazit

Die Rückzahlungsphase der TARGOBANK wertet mit Eckdaten auf, die durchaus positiv sind. Optionale Sondertilgungen, Ratenpausen und niedrige Mindestmonatsraten machen den Online-Kredit zu einer interessanten Wahl.

Service

Auch oder gerade im Zeitalter des Internets kommt dem Service ein besonderes Gewicht zu. Die Rede ist nicht vom freundlichen Menschen, der fragt, was es denn sein darf. Die Rede ist vielmehr von permanenter Begleitung des Kunden in Form von Chatmöglichkeiten oder eingeblendeten Telefonnummern. Wie handhabt die TARGOBANK den Service?

Telefonisch steht die TARGOBANK ihren Kunden unter einer Düsseldorfer Amtsnummer mit mehr als 40 Stunden pro Woche zur Verfügung. Für Beratungsgespräche per Telefon oder Live-Chat sogar 24 Stunden am Tag. Alternativ können Interessenten ihre Fragen auch per Online-Kontaktformular stellen.

Die TARGOBANK hat ihre Wurzeln als Filialinstitut. Dieser Tradition ist sie treu geblieben und bietet auch das persönliche Gespräch in einer Filiale an. Über den Filialfinder können Kunden oder künftige Kunden in Erfahrung bringen, wo sich die nächste Zweigstelle befindet.

Wichtiger als Filialen wird jedoch immer mehr das Onlinebanking. Die TARGOBANK ermöglicht es mittels einer App, alle Konten, auch das Kreditkonto, zu verwalten. Klassisches Onlinebanking versteht sich darüber hinaus von selbst.

Auch beim Kreditabschluss befindet sich die TARGOBANK auf der Höhe der Zeit. Neben klassischen Kreditanträgen können die Kredite der TARGOBANK auch vollständig online beantragt werden, zum Beispiel direkt auf dieser Seite über die Antragsbuttons. Kontencheck, VideoIdent und elektronsiche Unterschrift machen es möglich. Das spart Zeit und das Geld ist schneller auf dem Konto.

Der eine oder andere Kreditnehmer wird, gerade bei größeren Darlehenssummen, Wert auf einen gewissen Versicherungsschutz in Bezug auf die Raten legen. Die Restschuldversicherung der TARGOBANK ermöglicht dies für den Todesfall, bei Arbeitsunfähigkeit und unverschuldeter Arbeitslosigkeit.

Zwischenfazit

In der Kategorie Service punktet die TARGOBANK im Kredittest auf ganzer Linie. Es gibt nichts Konkretes auszusetzen.

Antrag

Bereits beim Einstieg in den Bereich Kredit wird offenkundig, dass die TARGOBANK neben dem hier beschriebenen Darlehen noch weitere Kreditvarianten anbietet. Der wichtigste Punkt dabei ist, dass es einen speziellen Kredit für Selbstständige gibt. Für den Personenkreis der Freiberufler und Gewerbetreibenden bedeutet dies, dass die Ablehnung für den Online-Kredit kein Grund ist, die Flinte ins Korn zu werfen.

Über den Button „Kredit beantragen“ erfolgt der Einstieg in die Antragsroutine. Die erste Maske fragt einige Kriterien ab, die für dieses Darlehen als Ausschlusskriterium gelten. Werden alle Fragen positiv beantwortet, erfolgt die Überleitung in den nächsten Schritt. Selbstständige beispielsweise werden auf den speziellen Kredit für Selbstständige verwiesen. Dieses Vorgehen spart durchaus Zeit.

Im folgenden Schritt erkundigt sich die TARGOBANK über die wirtschaftlichen Verhältnisse des Antragstellers.

Anschließend wird der Antragsteller gefragt, in welchem Umfang er eine Restschuldversicherung nutzen möchte. Die Ablehnung ist allerdings auch möglich.

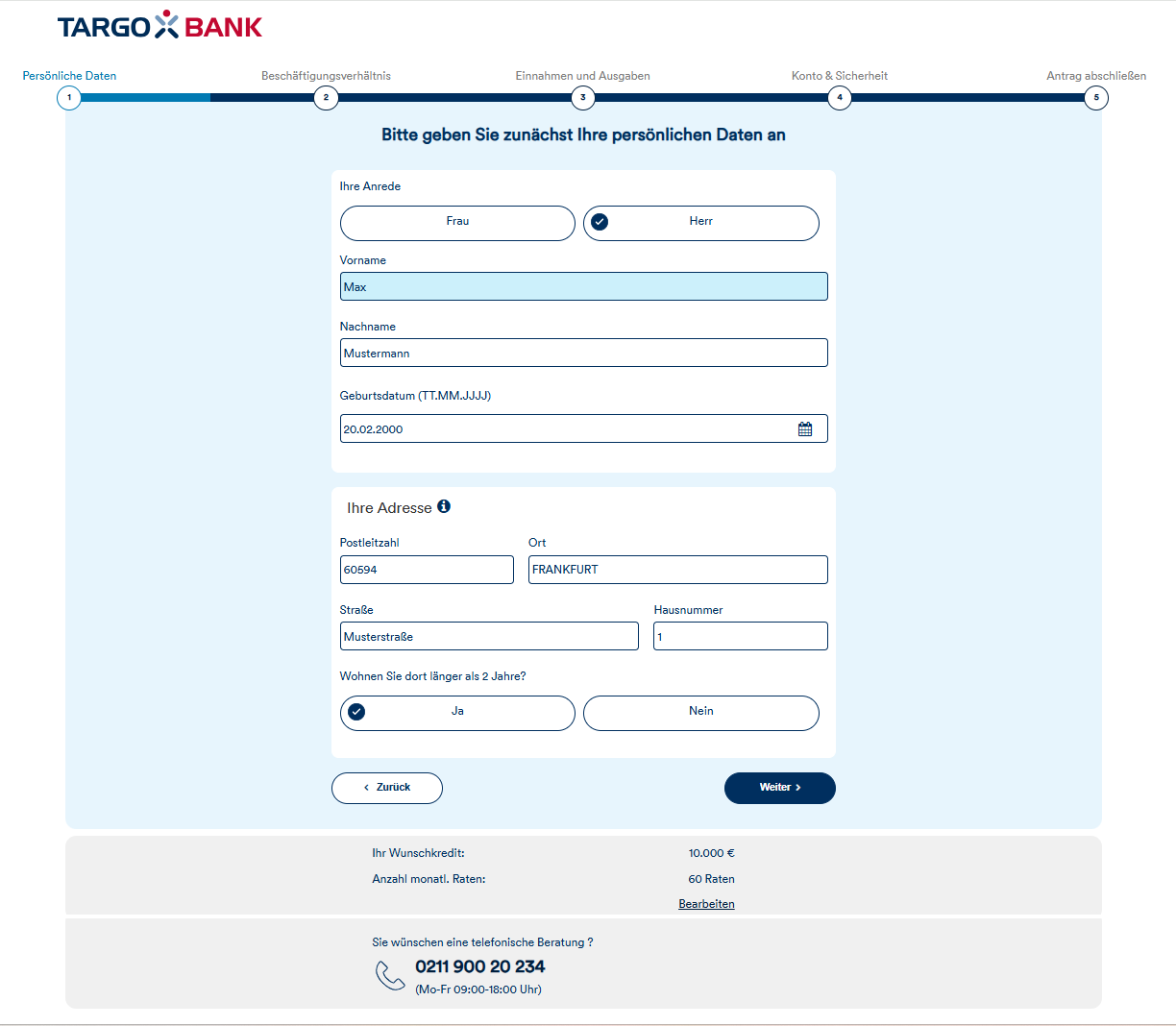

Als nächstes erfolgt die Abfrage der persönlichen Daten. Die Fragen auf allen Unterseiten des Antragsprozesses sind klar formuliert und selbsterklärend. Legt der Antragsteller eine längere Pause ein, erscheint ein Pop-up, welches die Kontaktmöglichkeiten im Fall von Fragen auflistet.

Positiv fiel auf, dass der Kreditprozess der TARGOBANK die Eingaben der Kunden dahingehend validiert, dass er nach Eingabe der Postleitzahl alle Straßen im jeweiligen Postleitzahlengebiet auflistet. Riskant ist es andererseits, wenn ein Neubaugebiet noch nicht vollständig im Rechenkern erfasst ist.

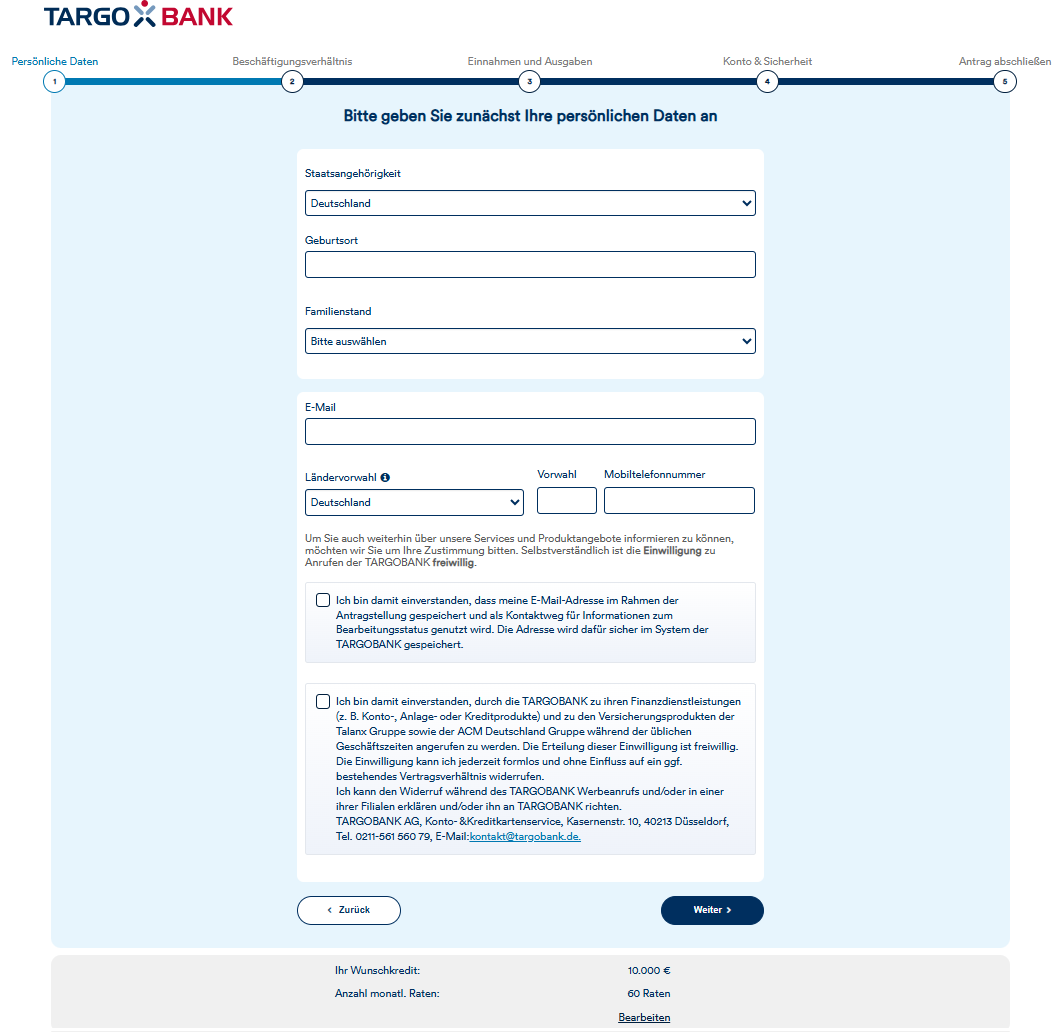

Im nächsten Schritt sind die eigenen Kontaktdaten erforderlich. Wichtig ist der Hinweis, dass die E-Mail-Adresse nur für Kontakte hinsichtlich des Bearbeitungsstatus genutzt wird, nicht für Werbezwecke. Danach werden die Bankverbindung und der Einzugstermin der ersten Rate ergänzt.

Den Abschluss bilden die Zustimmung zur SCHUFA-Abfrage und der Hinweis auf die rechtlichen Grundlagen sowie das Preis- und Leistungsverzeichnis.

Der Antragsteller sieht noch einmal alle angegeben Daten zur Kontrolle. Er hat jetzt die Wahl, den Kreditantrag als PDF herunterzuladen oder sich per Post zuschicken zu lassen.

Bedauerlich ist, dass das Angebot bislang nur auf dem Zweidrittelzins basiert. Den genauen Zinssatz erfährt der Antragsteller erst nach der Bonitätsprüfung auf der Grundlage seiner einzureichenden Unterlagen.

Die grundsätzliche Kreditzusage ist am Ende der Antragsstrecke bereits erfolgt. Sollte sich der Antragsteller später gegen die TARGOBANK entscheiden, bleiben ihm mehr als die gesetzlich vorgeschriebenen 14 Tage – nämlich sogar 28 Tage für einen Widerruf.

Dem unterschriebenen Antrag sind die Fotokopien der Vorder- und Rückseite des Personalausweises oder eines Reisepasses mit Meldebestätigung beizufügen. Darüber hinaus benötigt die TARGOBANK die Gehaltsnachweise der letzten drei Monate. Alternativ kann die Gehaltsprüfung elektronisch erfolgen, der Kreditvertrag elektronisch unterschrieben werden und die Legitimation per VideoIdent erfolgen.

Die Antragstellung könnte allerdings etwas gestraffter ausfallen, wenn mehrere Fragen zu einem Themenkomplex auf einer Seite zusammengefasst würden.

In Bezug auf die Antragstellung mittels Handy oder Tablet hat die TARGOBANK den Antragsprozess an die veränderte Darstellung angepasst und mobiltauglich gestaltet. Der User muss die Bildschirmanzeige nicht erst jedes Mal vergrößern und durch Verschieben der Anzeige hin- und herspringen.

Zwischenfazit

Der Antragsprozess ist klar strukturiert und leicht verständlich. Der Kreditantrag kann wahlweise klassisch oder volldigital vollzogen werden. Die Darstellung für Handynutzer fällt ebenfalls sehr kundenfreundlich aus. Allerdings wäre es handlicher, die Zahl der Seitenaufrufe durch eine Bündelung der einzelnen Themenblöcke zu kürzen.

Unterlagen

Bei der Frage nach den Unterlagen müssen wir zwischen den Unterlagen unterscheiden, welche die Bank selbst zur Verfügung stellen muss, und den Unterlagen, welche der Kunde vorzulegen hat. Wichtig sind bankseitig die Allgemeinen Geschäftsbedingungen (AGB) und das Preis- und Leistungsverzeichnis.

Die Hinweise zu diesen Informationen sind prominent am Ende der Website platziert. Die Allgemeinen Geschäftsbedingungen sind verhältnismäßig verständlich geschrieben, ein Umstand, der nicht auf jedes Kreditinstitut auf dem Markt zutrifft.

In Bezug auf die Unterlagen, welche die Kunden einreichen müssen, legt die TARGOBANK schlanke Regeln zugrunde. Der Antragsteller muss im Falle des klassischen Kreditantrags neben der Ausweiskopie lediglich die letzten drei Gehaltsnachweise in Kopie einreichen. Im Falle des volldigitalen Kreditantrags sind die gleichen Nachweise zu erbringen, allerdings in bequemerer Form.

Zwischenfazit Unterlagen

Die TARGOBANK hat ihrerseits die wesentlichen Unterlagen leicht zu finden platziert. Bei den vom Kunden einzureichenden Unterlagen beschränken sich die Düsseldorfer auf dass Notwendigste.