Wohnimmobilienkreditrichtlinie – Zusammenfassung der Auswirkungen

Die EU-Wohnimmobilienkreditrichtlinie (WIKR) wurde mit Hinblick auf die Finanzkrise 2007/ 2008 erlassen und soll dem Verbraucherschutz dienen. Bei der Umsetzung in deutsches Recht wurden die enthaltenen Maßgaben verschärft, sodass es gerade insebsondere von der Seite der Verbraucher zahlreiche Aufschreie gab.

Die neuen Vorgaben machten den deutschen Banken und Sparkassen seit März 2016 schwer zu schaffen (1). Renter hatten aufgrund ihres hohen Alters kaum noch Chancen auf Kredite und bei der Sicherheitenbewertung durfte der Wert einer Immobilie nicht mehr berücksichtigt werden. Die Vergabe von Immobilienkrediten – so die Medien und hinreichend viele Pressemitteilungen der Geldhäuser – brach ein und damit gleichzeitig nicht nur ein wichtiges Geschäftsfeld der Kreditinstitute.

Wichtige Umbaumaßnahmen konnten nicht mehr umgesetzt werden und für viele sei ein elementarer Baustein der Altersvorsorge regelrecht terminiert worden. Experten zeigten sich ratlos und diverse Verbände forderten vehement eine Nachbesserung. Selbst zwei Bundesländer begehrten auf.

Update vom 01.05.2018: Lockerung der Wohnimmobilienkreditrichtlinie

Zum 1. Mai 2018 wurden die sehr strikten Vorgaben der Wohnimmobilienkreditrichtlinie an zwei entscheidenden Punkten gelockert.

- Der Wert der Immobilie spielt künftig bei der Kreditentscheidung wieder eine Rolle. Dies gilt insbesondere bei Anschlussfinanzierungen, da die Immobilie in der Regel zu einem gewissen Grad entschuldet ist.

- Das Alter der Antragsteller spielt künftig keine Rolle mehr. Gleiches gilt für die Familienplanung.

Update vom 22.12.2016: Umsetzung der EU-Richtlinie wird entschärft

Federführend in dieser Sache ist das Bundesministerium der Justiz und für Verbraucherschutz. Nach Informationen des Bundesfinanzministeriums soll Artikel 18 (3) der EU-Richtlinie nun 1:1 übernommen werden. Das Bundeskabinett hat dazu am 21. Dezember 2016 den Entwurf zum neuen Finanzaufsichtsrechtergänzungsgesetz beschlossen (17)(18).

Aktuell befindet sich der Gesetzesentwurf im parlamentarischen Verfahren. Wann genau das Papier beschlossen wird, lässt sich nicht vorhersagen. Auch das Ministerium mag sich hierzu nicht festlegen. Es wird allerdings gemeinhin davon ausgegangen, dass der Entwurf wie vorgelegt abgesegnet wird.

Das bedeutet für den Kreditnehmer, dass

- seine Bank künftig durchaus eine Wertsteigerung der Immobilie in die Kalkulation miteinbeziehen darf

- Immobilienverzehrkredite (Leibrenten) von den Regelungen ausgenommen sind

- Bau- und Renovierungsmaßnahmen von der Regelung ebenfalls ausgenommen sind

Das bedeutet aber auch, dass gegenwärtig noch offen ist, wie es sich beispielsweise mit Anschlussfinanzierungen für gekaufte Bestandsimmobilien verhält.

Update vom 14.12.2016: Wende bei der EU Wohnimmobilienkreditrichtlinie

Die Proteste der Banken, des Baugewerbes und einiger Bundesländer zeigen Erfolge. Bundesjustizminister Heiko Maas hat die Gesetzesvorlage für den Bundesrat aus den Ländern Bayern, Hessen und Baden-Württemberg aufgegriffen und plant, die Wohnimmobilienkreditrichtlinie (WIKR) zu überarbeiten.

Hintergrund sind zum einen die juristischen Unwägbarkeiten für die Banken bei der Bonitätsprüfung, zum anderen die Diskriminierung von jungen Familien und älteren Darlehensnehmern. Für diesen Personenkreis hat sich die Kreditaufnahme massiv erschwert.

In der Richtlinie heißt es, dass die Kreditnehmer das Darlehen jederzeit bedienen können und die Finanzierung vom Kreditnehmer selbst getilgt werden muss. Dies sei bei der Generation 50+ jedoch aufgrund der statistischen Lebenserwartung nicht gegeben.

Die zugrundeliegende EU-Richtlinie sieht aber gerade den zweiten Punkt so nicht vor. Nach wie vor ist es durchaus legitim, eine beliehene Immobilie auch weiterzuvererben, die Restschuld auf die Erben zu übertragen.

Bezüglich junger Familien stehen Kinder als besonderes Kostenrisiko da. Darüber hinaus bestünde, so die ursprüngliche Argumentation bei der Verabschiedung der Richtlinie in ihrer heutigen Form, ein erhöhtes Scheidungsrisiko, welches die Rückführung des Darlehens ebenfalls anzweifeln lässt.

Zweifel an der Auslegung der Brüsseler Vorgaben immer stärker

Nicht nur Banken und Sparkassen, auch das Baugewerbe meldete massive Zweifel an der Werthaltigkeit des Gesetzes an. Für Banken galt, dass viele Darlehen nicht mehr hätten vergeben werden dürfen, da immer ein Restrisiko der Nicht-Rückzahlung besteht.

Für das Baugewerbe bedeuten weniger Kredite automatisch weniger Aufträge. Der vonseiten des Staates beworbene Umbau von Wohnraum in altersgerechte Wohnungen würde bei einer konsequenten Umsetzung der Richtlinie ebenso konterkariert, wie die Forderung, preiswerten Wohnraum für junge Familien zu schaffen.

Darüber hinaus steht die bisherige Auslegung der WIKR in direktem Widerspruch zum geplanten Eigenkapitalzuschuss für Familien durch das Wohnungsbauministerium (16).

Die Richtlinie soll jetzt an einem runden Tisch mit Vertretern der Regierung, der Kreditinstitute und des Verbraucherschutzes neu aufgerollt und zum einen an die Realität, zum anderen an die tatsächlichen Vorgaben aus Brüssel angepasst werden. Brüssel hatte in seiner Richtlinie deutlich mehr Spielraum gelassen, als es die Umsetzung in deutsches Recht letztendlich vorsah.

Ende Updates

Kurzfassung der Studie zur EU-Wohnimmobilienkreditrichtlinie

Die vorliegende Studie wurde angestoßen durch die immer wieder aufflammenden Beschwerden seitens Interessenvertreter aus unterschiedlichen Lagern, die einen dramatischen Rückgang bei der Vergabe von Immobilienkrediten beklagten.

Die Relevanz dieser Beschwerden begründete sich nicht nur auf das Geschäftsinteresse von Banken und Sparkassen. Die Vergabe von Immobilienkrediten ist ein wichtiger Faktor der Volkswirtschaft in Deutschland:

- Die Baubranche gehört zu den wichtigsten Triebfedern

- Immobilien dienen der wirtschaftlichen Sicherheit und der privaten Altersvorsorge

- Im Niedrigzinsumfeld bieten Immobilien eine Alternative für Geldanlagen

- Gesetzte Klimaziele sind nur mit entsprechenden Umbau- und Renovierungsmaßnahmen zu erreichen

Vor diesem Hintergrund beschäftigten uns die Fragen

- Wo liegt das Problem mit der neuen EU-Verordnung?

- Wer beschwert sich und aus welchen Gründen?

- Sind die Vorwürfe gerechtfertigt und gibt es auch positive Meinungen?

- Nahm die Kreditvergabe tatsächlich ab?

Erstmalig wurde mit dieser unabhängigen Studie die Umsetzung der EU-Wohnimmobilienkreditrichtlinie in deutsches Recht von mehreren Seiten beleuchtet und analysiert.

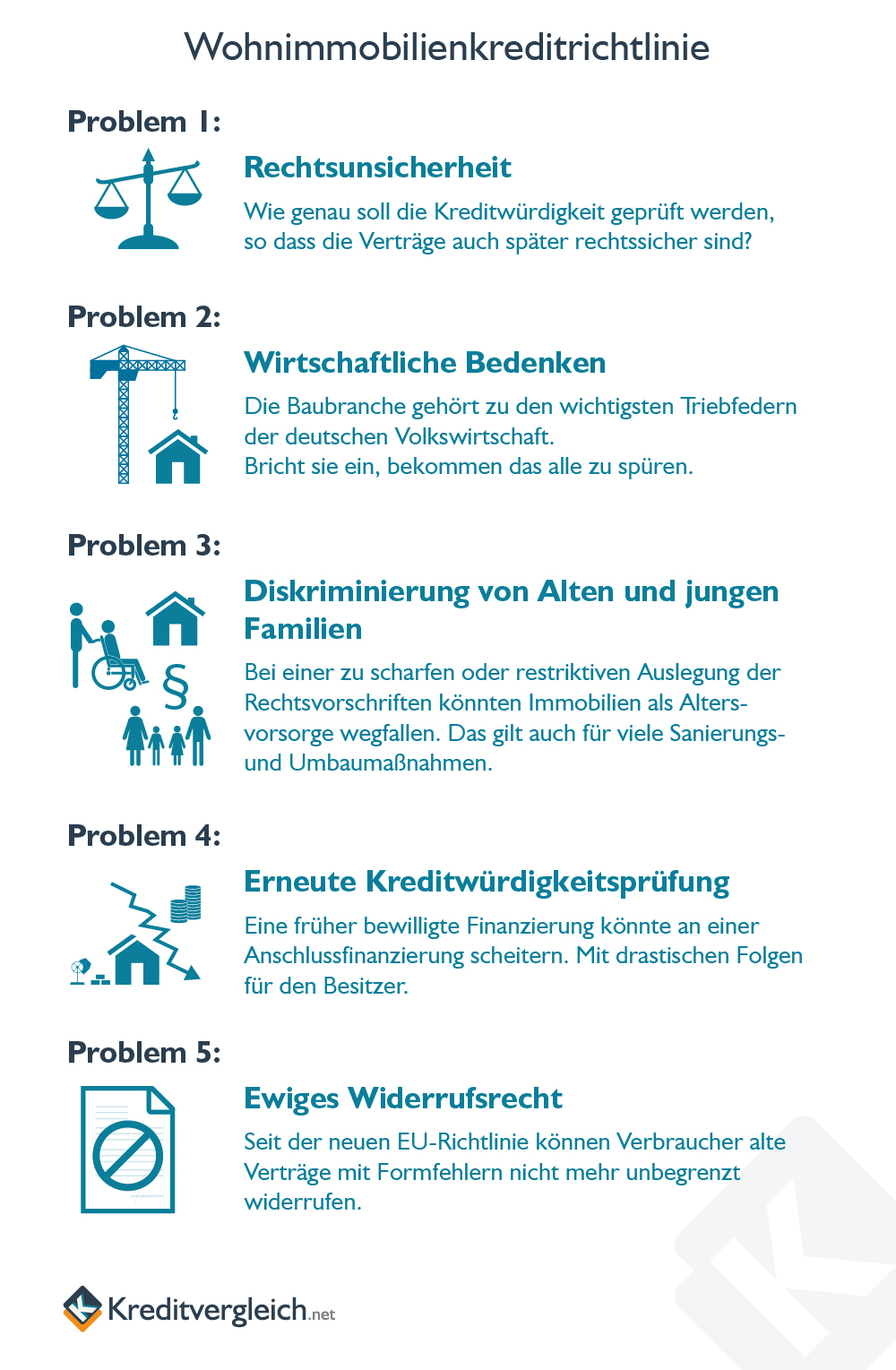

Am Anfang der Untersuchung stehen elf Forderungen, die sich aus den Beschwerden unterschiedlicher Stellen ergeben. Sie fassen wir zu fünf Kernproblemen zusammen, welche die Umsetzung der EU-Wohnimmobilienkreditrichtlinie in deutsches Recht verursacht haben soll.

- Rechtsunsicherheit

- Wirtschaftliche Bedenken

- Diskriminierung von Alten und jungen Familien

- Erneute Kreditwürdigkeitsprüfung bei Anschlussfinanzierung

- Das ewige Widerrufsrecht

Im nächsten Schritt analysieren wir die Zahlen hinsichtlich der Vergabe von Wohnimmobilienkrediten. Dabei clustern wir die Banken und Sparkassen nach ihrer Unternehmensart in Genossenschaftssektor, Sparkassensektor und Kreditbanken.

Obwohl seitens einiger Verbände Einbrüche um bis zu 20 Prozent beklagt werden, können wir das anhand der offiziellen Zahlen der Bundesbank nicht bestätigen.

Im Gegenteil: Unsere Analyse belegt, dass Banken und Sparkassen im Q2 2016 mehr Volumen an Immobilienkrediten vergeben haben, als noch im Vorjahresquartal (damals relevanter Betrachtungszeitraum):

- Genossenschaftssektor – Plus 4,72 Prozent

- Kreditbanken – Plus 6,10 Prozent

- Sparkassensektor – Plus 2,35 Prozent

In den nächsten Schritten greifen wir die konkreten Beschwerden auf, fassen die Meinungen zusammen und benennen die Beschwerdeführer. Dem gegenüber stellen wir eine positive Stimme, denn der Verbraucherzentralen Bundesverband sieht keinen Grund zur Reklamation.

Die darauffolgenden Abschnitte der Studie beschäftigen sich mit der Umsetzung der EU-Verordnung in deutsches Recht. Darüber hinaus stellen wir die relevanten Paragraphen der originalen EU-Verordnung denen im nun geltenden deutschen Recht direkt gegenüber, so dass der Leser sich selbst eine Meinung bilden kann.

Nach dieser Betrachtung wird die Notwendigkeit der Besicherung von Immobilienkrediten erörtert, um eine wiederholte Wirtschaftskrise zu vermeiden. Im Anschluss gehen wir auf das Spannungsfeld bei der Interpretation der Rechtsvorschriften ein und bieten einen Vorschlag an, um das Spannungsfeld zu lösen indem der Hauptaspekt der Rechtsunsicherheit abgebaut wird.

Ein zusammenfassendes Fazit mit Handlungsempfehlung bildet den Abschluss unserer Studie. Für den interessierten Leser folgt dann eine Übersicht des Aufbaus der EU-Wohnimmobilienkreditrichtlinie.

Planen auch Sie den Traum der eigenen vier Wände noch in Zeiten der historisch niedrigen Zinsen anzugehen? Dann werfen Sie doch einen Blick auf unseren Vergleich der tagesaktuellen Konditionen für Eigenheimfinanzierungen:

Übersicht der Kritikpunkte

Die Liste derer, die mit der Umsetzung der EU-Wohnimmobilienkreditrichtlinie nicht zufrieden sind und auf Nachbesserung drängen, ist umfangreich. Ebenso der Katalog der Bemängelungen (weiter unten haben wir die Aussagen dazu von verschiedenen Vertretern aus Wirtschaft und Politik zusammengetragen).

Wo liegen die Kritikpunkte der Interessenvertreter?

Was hat der Gesetzgeber angeblich falsch oder nicht gut genug gemacht? Hier eine unsortierte Liste mit den Forderungen der verschieden Stellen, die weiter unten aufgeführt werden:

- Bauvorhaben und Renovierungs-/Modernisierungs- und Umbaumaßnahmen sollen von den Regelungen ausgenommen werden

- Konsumkredite, die mit einer Immobilie abgesichert werden, sollen von der neuen Regelung nicht betroffen sein

- Der Gegenwert der Immobilie darf bei der Kreditwürdigkeitsprüfung nicht außen vor bleiben, da er sonst für den Besitzer faktisch aus dem Wirtschaftsverkehr genommen wird

- Keine Benachteiligung von jüngeren und älteren Kreditnehmern

- Verlängerung der Bedenkzeit bei bestimmten Darlehensverträgen

- Beibehaltung des „ewigen Widerrufsrechts“

- Deckelung der Höhe der Vorfälligkeitsentschädigung

- Rückwirkung gesetzlicher Änderungen im Widerrufsrecht

- Klarere Formulierungen und Definitionen, um Rechtsunsicherheiten seitens der Banken und Sparkassen auszuräumen

- Keine erneute Kreditwürdigkeitsprüfung bei Anschlussfinanzierungen

- Immobilienverzehrkredite sollen von der neuen Regelung ausgenommen werden (noch ein recht unbekanntes Kreditprodukt auf dem deutschen Markt)

Welche Konsequenzen werden befürchtet?

Die Kritikpunkte liegen mit dieser Liste wohl recht abschließend auf dem Tisch. Welche Befürchtungen liegen diesen Forderungen zu Grunde, warum protestieren die Interessenvertreter so vehement?

Bevor wir die faktischen Auswirkungen auf dem Kreditmarkt analysieren und die relevanten Rechtstexte direkt gegenüberstellen, hier eine Zusammenfassung der fünf gewichtigsten Probleme:

- Problem 1 – Rechtsunsicherheit

Die Angst, die die meisten umtreibt, rührt von der Kreditwürdigkeitsprüfung her. In der Umsetzung der Richtlinie heißte es, ebenso wie in dem Original, dass sich die Betrachtung „nicht hauptsächlich darauf stützten darf“, dass der tatsächliche oder der erwartete Wert (bzw. die Wertsteigerung) den Kreditbetrag übersteigt. Was genau heißt das? Hier besteht eine massive Unsicherheit darüber, wie sehr die Immobilie in die Kreditwürdigkeitsprüfung einfließen darf.- Die Banken fürchten hier Fehler zu begehen, die die Kreditverträge in Zukunft angreifbar machen, ähnlich wie es beim sog. Widerrufsjoker der Fall war und teilweise immer noch ist.

- Die Strafen für die Kreditgeber fallen drakonisch aus (2). Wird in Zukunft ein Kreditvertrag erfolgreich angegriffen, weil ein Kreditgeber seinen Pflichten nicht oder nicht ausreichend nachgekommen ist, wird der Vertrag ohne Vorfälligkeitsentschädigung und ohne Kündigungsfrist rückabgewickelt. Der Kreditgeber verliert nicht nur das Kreditgeschäft mit dem jeweiligen Kunden, sondern ist auch verpflichtet, den Vertrag rückwirkend mit einem wesentlich niedrigeren Zinssatz zu verzinsen. Die Differenz zwischen diesem Zins und dem, der im Kreditvertrag vereinbart wurde, müsste der Kreditgeber dann dem Kunden erstatten (§505d, (1), BGB).

- In der logischen Konsequenz könnten Banken und Sparkassen die Kreditzusage ablehnen, bevor sie sich in unsichere Gewässer begeben. Einige Stimmen behaupten sogar, dass das bereits der Fall ist.

- Problem 2 – Wirtschaftliche Bedenken

In der EU-Fassung werden Kredite für den Bau oder für eine Renovierung der Wohnimmobilie von den Vorschriften ausgenommen. Im deutschen Recht ist das nicht mehr der Fall. Das BGB unterscheidet in der aktuellen Fassung nicht nach dem Verwendungszweck des Wohnimmobilienkredits.- Werden die Gegenwerte der besichernden Immobilien nicht in die Überlegungen miteinbezogen, haben diverse Zielgruppen kaum die Möglichkeit, bei der Kreditwürdigkeitsprüfung zu überzeugen.

- Im Ergebnis werden hier massive Auftragsrückgänge befürchtet, speziell im Bereich der Sanierung und beim altersgerechten/barrierefreien Umbau. Gesehen werden hier nicht nur die Umsatzrückgänge für die beteiligten Gewerke, sondern auch die dann schwerer zu erreichenden politischen Klimaziele.

- Problem 3 – Diskriminierung von Alten und jungen Familien

Wird der Gegenwert einer Immobilie nicht beachtet, stehen speziell junge Familien und angehende Rentner vor einem Problem.- Bei jungen Familien ist es ihr Kinderwunsch. Er führt unweigerlich zu einem Wegfall eines gewissen Teils des Haushaltseinkommens. Das rückt sie in eine Situation, in der es wahrscheinlicher wird, dass der Kredit nicht mehr ordnungsgemäß bedient werden kann. Denn was wäre, wenn beispielsweise der Alleinverdiener plötzlich den Job verliert, erkrankt oder gar stirbt?

- Ältere Mitmenschen haben noch ein paar Jahre im Job und leben dann von der Rente und dem Ersparten. Die perfekte Zeit, für das Alter vorzusorgen, das Haus zu sanieren und barrierefrei umzugestalten. Ohne die Immobilie als Sicherheit reicht des künftige Einkommen in Verbindung mit der statistischen Lebenserwartung nicht mehr aus, um die Kreditwürdigkeitsprüfung zu bestehen. In aller Regel wird für diese Umbaumaßnahmen nur ein Bruchteil des Gegenwertes des Hauses benötigt. Sollte der Senior sterben, hätte die Bank kein Problem die Forderung durch die Verwertung der Immobilie zu befriedigen. Daher war es früher kein Problem, diesen Kredit zu genehmigen.

- Problem 4 – Erneute Kreditwürdigkeitsprüfung

Es ist leicht vorstellbar, dass eine bisherige Finanzierung ohne Probleme genehmigt wurde, die Fortsetzung derselben aber versagt wird.- War die ursprüngliche Finanzierung unter Beachtung des Gegenwertes der Immobilie zustande gekommen, kann es bei einer Anschlussfinanzierung ohne diesen Sicherheitsaspekt zu einer Ablehnung des Kreditantrags kommen.

Der Immobilienbesitzer müsste dann auf halbem Weg seine vier Wände veräußern. Da er dann in einer wirtschaftlichen Notlage wäre, ist ein Verkaufspreis unter Wert nicht auszuschließen. Die so erzielten Verluste wären sicherlich nicht unerheblich.

- War die ursprüngliche Finanzierung unter Beachtung des Gegenwertes der Immobilie zustande gekommen, kann es bei einer Anschlussfinanzierung ohne diesen Sicherheitsaspekt zu einer Ablehnung des Kreditantrags kommen.

- Problem 5 – Das ewige Widerrufsrecht

Bis zur Einführung der neuen Wohnimmobilienkreditrichtlinie, konnten viele alte und hochverzinste Kreditverträge angefochten werden. Immobilienbesitzern war es wegen eines Formfehlers in der Widerrufserklärung möglich die Finanzierung anzugreifen, rückabzuwickeln und durch einen neuen Vertrag mit dem aktuellen sehr niedrigen Zinsniveau zu ersetzen. Man sprach hier vom Widerrufsjoker (3).- Hier standen Milliarden für die Banken auf dem Spiel. Geschickt platzierte die Banken-Lobby einen Passus in den Umsetzungsprozess der Wohnimmobilienkreditrichtlinie, der von der EU zwar nicht vorgesehen war, im Ergebnis aber das ewige Widerrufsrecht für Verbraucher, den sog. Widerrufsjoker, beerdigte.

- Die Interessen tausender Kreditnehmer würden beschnitten, argumentieren vor allem die Anwälte. Die Banken hätten Verträge zum Nachteil der Verbraucher gestaltet, obwohl es Vorlagen vom Gesetzgeber gab. Es sei nur recht und billig, dass die Kreditnehmer diese Verträge auch Jahre später noch widerrufen könnten.

Haben die Banken Recht, brach ihnen das Kreditgeschäft ein?

Die Erfahrung lehrt, dass gerne auf hohem Niveau gejammert wird. Wenn einzelne Institute oder Verbände von Geschäftseinbußen im zweistelligen Prozentbereich sprechen, klingt das drastisch. Ungeprüft sollten diese Aussagen nicht bleiben, darum haben wir die Zahlen unter die Lupe genommen.

Alle Banken sind verpflichtet, ihre Zahlen der Deutschen Bundesbank zu melden, die sie dann der Öffentlichkeit zugänglich macht. Wir haben die relevanten Informationen direkt dort aus erster Hand bezogen und betrachten den Markt für Immobiliarkredite in der jüngsten Vergangenheit.

Wir analysieren dazu die Daten der „Wohnungsbaukredite an inländische wirtschaftlich unselbständige und sonstige Privatpersonen“. Dabei unterscheiden wir nach Bankgruppen, um herauszufinden, ob sich in der aktuellen Situation die einen schwerer tun als die anderen.

- Genossenschaftssektor (Genossenschaftliche Zentralbanken, Volks- und Raiffeisenbanken, eingetragene Genossenschaften)

- Kreditbanken (Großbanken, Regionalbanken, Zweigstellen ausländischer Banken)

- Sparkassensektor (Landesbanken, Sparkassen)

Wird der Markt aus der Ferne betrachtet und werden die letzten zehn Jahre analysiert, so ist ein stetig wachsendes Geschäft für alle drei Arten der Kreditgeber zu erkennen:

Werte von

Die offiziellen Zahlen der Bundesbank offenbaren, dass es den Banken im Allgemeinen durch die Umsetzung der EU-Kreditrichtlinie für Wohnimmobilien zumindest bis einschließlich Q2 2020 nicht schlechter ging. Die Branche profitiert bereichsübergreifend von einer starken Kreditnachfrage, die die Institute auch zu befriedigen scheinen.

Ein dramatischer Rückgang der Kreditvergabe, wie ihn laut dem Bund Deutscher Baumeister (BDB) einige Sparkassenverbände beklagen, kann durch das Zahlenmaterial der Bundesbank nicht bestätigt werden.

Seit Inkrafttreten des Gesetzes melden verschiedene Sparkassenverbände im zweiten Quartal 2016 einen spürbaren Rückgang bei Immobilien-Darlehenszusagen. Demnach wurden in Bayern 10 Prozent, in Niedersachsen um 12 Prozent, in den neuen Bundesländern um 14 Prozent und in Baden-Württemberg sogar 20 Prozent weniger Immobilien-Darlehenszusagen als im zweiten Quartal des Vorjahres erteilt (4).

Wir berechnen für die verschiedenen Kreditgeberarten sogar Zuwächse, wenn wir Q2 2016 mit Q2 2015 vergleichen:

- Genossenschaftssektor – Plus 4,72 Prozent

- Kreditbanken – Plus 6,10 Prozent

- Sparkassensektor – Plus 2,35 Prozent

Stimmen die Zahlen, die vom BDB zitiert werden, müssen sich die betroffenen Kreditgeber wohl fragen, ob es nur an der neuen Wohnimmobilienkreditrichtlinie liegt, wenn ihnen die Umsätze bei den Immobilienkrediten wegbrechen.

Wer protestiert gegen die Umsetzung der EU Wohnimmobilienkreditrichtlinie?

Der deutsche Gesetzgeber hat ein Gesetz zur Umsetzung der EU-Wohnimmobilienkreditrichtlinie erlassen (5), das regelt, wie bestehendes Recht zu ändern ist, um der EU-Richtlinie gerecht zu werden. Gegen dieses Gesetz, bzw. gegen die definierten Änderungen bestehenden Rechts, formiert sich auf breiter Front Widerstand.

Gemeinsamer Protest aus Bayern

In einem gemeinsamen Positionspapier werden die negativen Auswirkungen der Umsetzung der Richtlinie in deutsches Recht dargelegt und konkrete Änderungswünsche formuliert (6). Unterzeichnet wurde das Papier von

- Arbeitsgemeinschaft der bayerischen Handwerkskammern

- Bayerischer Industrie- und Handelskammertag

- Bayerischer Bankenverband e.V.

- Genossenschaftsverband Bayern e.V.

- Sparkassenverband Bayern

Konkret fordern die Unterzeichner, den §505b BGB dahingehend zu ändern, dass der Wortlaut dem des Artikel 18 Absatz 3 der EU-Richtlinie entspricht (7). Das betrifft die Vorschriften zur Kreditwürdigkeitsprüfung und den Verwendungszweck des Kredites. Außerdem soll der Gesetzgeber es gestatten, grundpfandrechtlich besicherte Kredite auch für Konsumabsichten zu gestatten. Des Weiteren werden Übergangsregelungen für Anschlussfinanzierungen gefordert.

Der Bayerische Interessensverbund ist bei Weitem nicht die einzige Opposition gegen die aktuellen Neuerungen.

Hauptverband der Deutschen Bauindustrie

RA Michael Knipper, Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie, sieht wohl den Nutzen der neuen EU Richtlinie, doch auch er bemängelt die Umsetzung in deutsches Recht. Er sieht vor allem junge Familien und Seniorenhaushalte stark benachteiligt.

Gerade die letzte Gruppe sei ein Hauptträger für die energetische Sanierung von Bestandsimmobilien. Die EU-Richtlinie sehe vor, diese Vorhaben von den verschärften Regulierungen auszunehmen.

Dadurch, dass der deutsche Gesetzgeber hier ohne Grund Renovierungsmaßnahmen ebenfalls der Gesetzesnovellierung unterworfen habe, erweise dem politisch gewollten Ziel des Klimaschutzes einen Bärendienst (8).

Deutscher Anwaltverein (DAV)

Dem Verein sind bundesweit derzeit 66.000 Anwältinnen und Anwälte angeschlossen. Er vertritt deren Interessen nationaler, europäischer und internationaler Ebene. Die Kritikpunkte, die die Anwaltsvertreter geltend machen, beziehen sich auf vier Aspekte (9). Sie fordern

- eine Ausdehnung der Bedenkzeit von 7 auf 14 Tage für bestimmte Darlehensverträge

- die Beibehaltung des „ewigen Widerrufsrechts“

- eine Deckelung der Vorfälligkeitsentschädigung

- keine Rückwirkung gesetzlicher Änderungen im Widerrufsrecht

Zentraler Immobilien Ausschuss (ZIA)

Der ZIA bemängelt, dass die Formulierungen hinsichtlich der Prüfung der Kreditwürdigkeit eines Verbrauchers zu schwammig formuliert sind (10). Er sieht einen Rückgang der Vergabe von Immobilienkrediten darin begründet, dass auf Seiten der Kreditgeber eine zu große Unsicherheit bestehe.

Die Banken würden daher im Zweifel lieber den Kreditantrag ablehnen, um sich später nicht angreifbar zu machen.

Diese Befürchtungen beruhen laut ZIA auf den harten Sanktionen gegen die Banken und Sparkassen für den Fall, dass sie ihrer Pflicht nicht ausreichend nachgekommen sind (2). Der Gesetzgeber hat für solche Fälle im § 505d, BGB, den Verbrauchern eingeräumt:

- den Vertrag fristlos kündigen zu können

- keine Vorfälligkeitsentschädigung zahlen zu müssen

- eine Erstattung des über dem Marktzins liegenden Zinsanteils zu erhalten

Im Klartext bedeutet dieses Sanktionspaket Folgendes: Kann ein Kreditnehmer nachweisen, dass die Prüfung seiner Kreditwürdigkeit nicht ordnungsgemäß war, kann er den Kreditvertrag jederzeit und ohne Kosten kündigen.

Darüber hinaus schuldet er der Bank lediglich den „marktüblichen Zinssatz am Kapitalmarkt für Anlagen in Hypothekenpfandbriefe und öffentliche Pfandbriefe, deren Laufzeit derjenigen der Sollzinsbindung entspricht“ (bei Krediten mit Zinsfestschreibung).

Dieser Zinssatz liegt deutlich unter dem, den Verbraucher für eine Finanzierung zu bezahlen haben. Die sich daraus ergebende Zinsdifferenz hätte die Bank an den Kunden zu erstatten.

In dieselbe Kerbe schlägt der Bund Deutscher Baumeister (BDB). Er sieht ebenfalls gerade ältere und jüngere Kreditnehmer stark benachteiligt.

Zusätzlich zitieren die Baumeister diverse Sparkassenverbände, wonach deren Kreditvergabe im zweiten Quartal 2016 im Vergleich zum Vorjahreszeitraum dramatisch zurückgegangen sei. Demnach seinen in Bayern 10 Prozent, in Niedersachsen 12 Prozent, in den neuen Bundesländern 14 Prozent und in Baden-Württemberg sogar 20 Prozent weniger Immobilien-Darlehenszusagen erteilt worden (4).

Die Landesregierungen von Baden-Württemberg und Hessen

Kritisch-konstruktiv äußern sich die Landesregierungen in Baden-Württemberg und Hessen zur Umsetzung der Wohnimmobilienkreditrichtlinie. Ihr gemeinsames Anliegen ist es, die Situation für Bauherren, Sanierer und Erwerber von Wohneigentum zu verbessern.

Eine gemeinsame Initiative der Finanzministerin Edith Sitzmann (Ba-Wü) und dem Finanzminister Dr. Thomas Schäfer (Hessen) legte dem deutschen Bundesrat einen Gesetzesentwurf vor (11)(12).

Aus Sicht der Politiker führte die Umsetzung der EU-Richtlinie 2014/17/EU zu Anforderungen an die potentiellen Kreditnehmer, die so hoch seien, dass viele sie nicht mehr erfüllen könnten.

„Wer einen Kredit benötigt, muss dafür bestimmte Voraussetzungen erfüllen. Aber die Bedingungen müssen für normale Menschen noch erfüllbar sein. Die EU-Richtlinie sollte Immobilienblasen vermeiden. Das ist richtig und gut. Die deutsche Regelung aber ist über dieses Ziel hinausgeschossen“ (Dr. Thomas Schäfer)

„Wenn wir nicht schnell handeln, wirft das viele Menschen in ihrer Lebensplanung zurück. Deshalb haben wir einen Gesetzentwurf erarbeitet, der Umsetzungsdefizite beseitigt“ (Edith Sitzmann und Dr. Thomas Schäfer)

Der Grundansatz des Verbraucherschutzes wird von den Politikern voll unterstützt, dennoch sehen sie Defizite bei der Umsetzung. Um diese Defizite zu beseitigen schlagen sie einen Katalog mit vier Korrekturmaßnahmen vor:

- Bessere Bestimmung der Formulierung „Wahrscheinlichkeit der Rückzahlung“

- Keine erneute Kreditwürdigkeitsprüfung bei bestehenden Kreditverträgen, bei Anschlussfinanzierungen und bei Umschuldungen

- Bauvorhaben und Renovierungen sollen, wie in der EU-Richtlinie vorgesehen, nicht von den neuen Regelungen betroffen sein

- Immobilienverzehrkredite sollen von der neuen Regelung ebenfalls ausgenommen sein

Immobilienverzehrkredite, auch Umkehrhypotheken genannt, sind Kredite, die sich langsam aufbauen und am Ende mit einer Zahlung abgegolten werden. In der Praxis sieht das so aus, dass ein Rentner seine Immobilie als Sicherheit anbietet und die Bank ihm monatlich einen gewissen Betrag auszahlt. So baut sich monatlich der Kreditbetrag auf.

Der Rentner bleibt Eigentümer der Immobilie und bis zu seinem Lebensende darin wohnen. Stirbt der Senior, befriedigt die Bank ihre Forderungen durch den Verkauf des Objektes. Alternativ dazu – und das ist der Bank natürlich noch lieber – springen Erben ein und begleichen die aufgelaufenen Kreditschulden des Vorfahren und behalten das Haus oder die Wohnung des Erblassers.

Mehr Informationen dazu finden Sie in unserem Ratgeber zur Leib- und Immobilienrente.

Schulterschluss in Niedersachsen und Bremen

Abbezahltes Eigenheim sei ein von der Politik gewollter und wichtiger Bestandteil der Altersvorsorge. Wenn Rentner mit einer niedrigen Rente einen Kredit aufnehmen möchten, den die Immobilie besichern soll, um beispielsweise Umbauten für altersgerechtes Wohnen vorzunehmen, seien die Banker gezwungen, den Kreditantrag abzulehnen. Selbst wenn die Sicherheit um ein Vielfaches mehr wert sei, als der gewünschte Kreditbetrag.

Die Volks- und Raiffeisenbanken in Weser-Ems schätzen, dass es zwischen 20 und 50 Prozent der Kreditanträge treffen könnte. In der logischen Konsequenz drohen den Rentnern der Zwang zum Verkauf des Eigenheims. Die HWK Niedersachsen ergänzt diesen Aspekt um empfindliche Einschnitte in der Baubranche.

Auch die Vereinigung aus dem Genossenschaftsverband Weser-Ems e. V., dem Sparkassenverband Niedersachsen, der Landesvertretung der Handwerkskammern Niedersachsen und dem Verband der Wohnungs- und Immobilienwirtschaft in Niedersachsen und Bremen e. V. fordern zu Korrekturmaßnahmen durch den Gesetzgeber auf (13).

Entwarnung aus unerwarteter Richtung

Bei unseren Recherchen konnten wir auf Anhieb keine Stimmen finden, die sich zufrieden mit der Umsetzung der EU-Richtlinie in deutsches Recht zeigten. Erst eine gezielte Recherche bei den Verbraucherzentralen brachte zu Tage, dass es gerade der Verbraucherzentrale Bundesverband (vzbv) ist, der den Kritikern am 16.09.2016 entgegensteuert (14).

„Betrachtet man die Gesamtmarktlage, gibt es bisher keinen markanten Kreditknick. Das Problem ist für Verbraucher viel weniger akut, als einige Institute dies darstellen. Hier wird grundlos Verunsicherung erzeugt und Politik auf dem Rücken eigener Kunden gemacht“ (Frank-Christian Pauli, Referent im Team Finanzen des vzbv)

Der vzbv unterstreicht, dass die Umsetzung der EU-Vorgaben in deutsches Recht originalgetreu umgesetzt worden sei. Lediglich die Ausnahme der Bauvorhaben und Renovierungen würden einen Unterschied erzeugen.

Zusätzlich weist der Bundesverband darauf hin, dass die finanzielle Leistungskraft zurecht das Hauptmerkmal sein sollte, wenn es um die Frage der Kreditgewährung gehe. Nicht zuletzt die Fokussierung auf den reinen Immobilienwert, bei gleichzeitiger Vernachlässigung der Einkommenssituation und Lebensumstände, habe in den USA zur Sub-Prime Krise geführt, die im Ergebnis zu einer weltweiten Wirtschaftskrise anwuchs.

Die Richtlinie wurde unter dem Eindruck von Sub-Prime-Krisen in den USA aber auch einzelnen Mitgliedsstaaten, wie Spanien, formuliert. Hier waren Darlehen zuvor so fokussiert auf den Wert von Immobilien vergeben worden, dass der grundsätzlichen Fähigkeit der Verbraucher, das Darlehen überhaupt zahlen zu können, keine ausreichende Beachtung mehr geschenkt wurde.(vzbv)

Die Lage am Kreditmarkt sieht der Verband gelassen. Zwar gäbe es vereinzelte Stellungnahmen von Banken oder Sparkassen bzw. deren Verbänden, dass die Kreditvergabe deutlich rückläufig sei, ein allgemeines Problem sei aber nicht zu erkennen und man warte auf die Auswertung des Finanzmarktwächters.

Der Finanzmarktwächter ist ein Gemeinschaftsprojekt der Verbraucherzentrale Bundesverband e.V. (vzbv) und der 16 Verbraucherzentralen (VZ) der Länder. Dabei übernimmt der vzbv die zentrale Koordination und die Qualitätssicherung des Projekts (15).

- VZ Baden-Württemberg: Geldanlage/Altersvorsorge (Riester, Rürup, Geldanlage, Aktienfonds und Zertifikate),

- VZ Bremen: Immobilienfinanzierung (Annuitätendarlehen, Bausparverträge etc.)

- VZ Hamburg: Versicherungen (Lebensversicherungen, Hausratversicherungen und Private Krankenversicherung),

- VZ Hessen: Grauer Kapitalmarkt (Nachrangdarlehen, stille Beteiligungen und Genussrechte)

- VZ Sachsen: Bankdienstleistungen und Konsumentenkredite (Girokonto, Kreditkarte, Verbraucherkredit etc.)

Neuregelungen brächten anfangs immer gewisse Unsicherheiten hinsichtlich der Auslegung mit sich. Die neuen Regelungen enthielten aber keine wesentlichen Neuerungen, die bei seriöser und sorgfältiger Kreditvergabe nicht ohnehin zur Anwendung gekommen wären.

Im Ergebnis formuliert der Verband fünf Forderungen aus Verbrauchersicht:

- Kein falscher Aktionismus, ein grundsätzliches Problem sei noch nicht zu erkennen

- Prüfung, ob eine entsprechende Auslegung der Richtlinie genügen würde, um Reparaturen und Renovierung außen vor zu lassen

- Finanzaussicht sollte im Vorfeld zu etwaigen Rechtsstreitigkeiten prüfen, ob Auslegungsvorschriften so gestaltet sind, dass keine Zielgruppe (ältere, jüngere, etc.) benachteiligt werde

- Nicht jedes Lebensrisiko könne Berücksichtigung finden. Die Kreditvertragsbedingungen müssten daher so formuliert werden, dass sie schon zu Lebzeiten niemanden überfordern

- Wer seinen Kredit bisher tadellos bediene, sollte keiner erneuten Kreditwürdigkeitsprüfung unterzogen werden, wenn eine Anschlussfinanzierung ansteht

Die Umsetzung einer EU Verordnung in deutsches Recht

Die EU Richtlinie 2014/17/EU musste bis zum 21 März 2016 in deutsches Recht überführt werden. Diese Richtlinie regelt hauptsächlich die Vergabe von Immobilienkrediten an private Kreditnehmer (eine detaillierte Auflistung aller Aspekte der Richtlinie findet sich weiter unten).

Mit dieser Richtlinie wird ein gemeinsamer Rahmen zur Regelung bestimmter Aspekte der Rechts- und Verwaltungsvorschriften der Mitgliedstaaten für mit Verbrauchern geschlossene grundpfandrechtlich besicherte Kreditverträge oder andere Wohnimmobilienkreditverträge festgelegt, wozu auch eine Verpflichtung gehört, vor der Gewährung eines Kredits eine Kreditwürdigkeitsprüfung durchzuführen; […]“ (EU Richtlinie 2014/17/EU, Kapitel 1, Artikel 1)

Im Grunde geht es um die Verankerung europaweiten Verbraucherschutzes. Dem steht nichts entgegen und ist grundsätzlich begrüßenswert. Die wichtigsten Punkte, die dafür sprechen, sind wohl

- eine Regulierung der Kreditinstitute und deren Profitinteresse sowie

- der Schutz von Verbrauchern, die ihre eigene Kreditfähigkeit zu optimistisch beurteilen und nicht ausreichend über die Risiken einer langfristigen Kreditverpflichtung informiert sind.

Die Vernachlässigung dieser beiden Punkte gehört mit zur Startkonfiguration der letzten Weltwirtschaftskrise, die 2007/2008 in den USA ihren Anfang nahm und bis heute nicht überall überwunden ist. Die Wichtigkeit der neuen Richtlinie steht daher – trotz aller Kritik – nicht in Abrede.

Ein Gesetz zur Änderung von Gesetzen

Das „Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften“ vom 11. März 2016 definiert ausführlich und detailliert, wo und in wie fern das geltende deutsche Recht zu ändern war, damit die EU-Verordnung als umgesetzt gelten konnte (5).

Im Ganzen sind 15 Gesetze betroffen, die ergänzt oder geändert werden mussten. Für die vorliegende Betrachtung sind vor allem Änderungen im Bürgerlichen Gesetzbuch (BGB) und im Kreditwesengesetz (KWG) von Interesse.

Wenn es der Gesetzgeber zu gut meint

Harmonisierung bedeutet die Einführung von Verordnungen in allen Mitgliedstaaten, um einheitliche Regeln für alle EU-Bürger zu schaffen. Zusätzlich gab die EU den Mitgliedsstaaten Raum, um die Richtlinie im nationalen Recht strenger auszugestalten. Schon im zweiten Absatz heißt es:

„Diese Richtlinie hindert die Mitgliedstaaten nicht daran, strengere Bestimmungen zum Zweck des Verbraucherschutzes beizubehalten oder einzuführen, […]“ (EU Richtlinie 2014/17/EU, Kapitel 1, Artikel 2)

Von dieser Möglichkeit hat der deutsche Gesetzgeber angeblich Gebrauch gemacht und die Zügel angezogen. Das Ergebnis ist eine Situation, in der Banken und Sparkassen äußern, dass die Vergabe von Krediten für Immobilien drastisch zurückgegangen sei.

Problematische Formulierungen im Vorspann der neuen EU-Richtlinie

Bevor es ums Eingemachte geht, lässt sich das Europäische Parlament und der Europäische Rat ausgiebig dazu aus, welche Gründe dazu geführt haben eine Wohnimmobilienkreditrichtlinie zu formulieren (1).

Für die meisten Kritiker ist hier speziell der Abschnitt 55 von Bedeutung. Dort heißt es unter anderem:

Insbesondere sollte die Beurteilung der Fähigkeit des Verbrauchers zur Bedienung und vollständigen Rückzahlung des Kredits Überlegungen zu künftig erforderlichen Zahlungen oder Zahlungserhöhungen infolge einer negativen Amortisation oder aufgeschobener Tilgungs- oder Zinszahlungen einschließen; und es sollten weitere regelmäßige Ausgaben, Schulden und sonstige finanzielle Verbindlichkeiten wie auch Einkommen, Ersparnisse und Vermögenswerte berücksichtigt werden.

Zukünftige Ereignisse während der Laufzeit des vorgeschlagenen Kreditvertrags, wie ein verringertes Einkommen für den Fall, dass die Kreditlaufzeit in die Zeit des Ruhestands hineinreicht, oder gegebenenfalls ein Anstieg des Sollzinssatzes oder eine negative Entwicklung des Wechselkurses, sollten ausreichend berücksichtigt werden. […]

Folglich sollte die Möglichkeit, dass der Wert der Immobilie die Kreditsumme übersteigen könnte oder in Zukunft steigen könnte, in der Regel nicht als ausreichende Bedingung für die Gewährung des betreffenden Kredits gelten. Gleichwohl sollte der Kreditgeber diese Möglichkeit berücksichtigen können, wenn der Zweck des Kreditvertrags der Ausbau oder die Renovierung einer bestehenden Immobilie ist.

Hier erkennen wir, woher die Nervosität der Banker kommt: Es wird ein „mögliches verringertes“ Einkommen erwähnt, was beispielsweise bei Paaren mit Kinderwunsch der Fall ist. Gleichzeitig muss festgehalten werden, dass dieser Fakt „ausreichend berücksichtigt“ werden soll. Das bedeutet nicht, dass der Kreditantrag abzulehnen ist.

Das gleiche trifft zu, wenn die Rückzahlung des Kredits in den „Ruhestand hineinreicht“. Auch dieser Fakt soll ausreichend berücksichtigt werden. Von einer Ablehnung des Kreditantrags ist aber auch in diesem Fall nicht die Rede.

Geprägt von den Erfahrungen mit dem sogenannten Widerrufsjoker (3) spielen offensichtlich viele Banker auf Nummer sicher. Sie wissen nicht, wie diese Formulierungen rechtlich zu bewerten sind. Für sie besteht die Gefahr, dass im Nachhinein ein findiger Anwalt ihnen eine nicht-ausreichende Berücksichtigung vorwirft und so bestehende Kreditverträge torpediert.

Gegenüberstellung der wichtigen Passagen: EU vs. GER

Um die Lage kompetent beurteilen zu können fehlen zwei wichtige Hintergrundinformationen:

- Wie exakt wurden die EU-Vorgaben umgesetzt? Wo bestehen die Unterschiede?

- Welche Auswirkungen sind zu verzeichnen, was sagt offizielle Daten aus erster Hand?

Wir haben zu diesem Zweck recherchiert und uns die entscheidenden Informationen besorgt. Weiter oben sind wir bereits auf die Marktentwicklung eingegangen. Im Folgenden betrachten wir die wichtigsten Textpassagen, die bei vielen Stellen Unmut hervorruft.

Die Unterscheidung zwischen EU-Vorgabe und geltendem deutschen Recht

Der Einfachheit halber haben wir die Rechtsvorschriften und ihr entsprechendes Gegenüber tabellarisch aufgeschlüsselt. Alle Formulierungen sind 1:1 den entsprechenden Originaltexten entnommen. Aussparungen werden durch […] gekennzeichnet, Anmerkungen des Autors stehen in Klammern:

| Die Wohnimmobilienkreditrichtlinie | |

|---|---|

| EU Richtlinie 2014/17/EU | Deutsches Recht (BGB, KWG) |

| Artikel 18 (1): Bei der Kreditwürdigkeitsprüfung werden die Faktoren, die für die Prüfung der Aussichten relevant sind, dass der Verbraucher seinen Verpflichtungen aus dem Kreditvertrag nachkommt, in angemessener Formberücksichtigt. |

§ 505a (1), BGB Der Darlehensgeber hat vor dem Abschluss eines Verbraucherdarlehensvertrags die Kreditwürdigkeit des Darlehensnehmers zu prüfen. |

| Artikel 18 (3): Die Kreditwürdigkeitsprüfung darf sich nicht hauptsächlich darauf stützen, dass der Wert der Wohnimmobilie den Kreditbetrag übersteigt, oder auf die Annahme, dass der Wert der Wohnimmobilie zunimmt, es sei denn, der Kreditvertrag dient zum Bau oder zur Renovierung der Wohnimmobilie. |

§ 505b (2), BGB und § 18a (4), KWG Die Kreditwürdigkeitsprüfung darf nicht hauptsächlich darauf gestützt werden, dass in den Fällen des § 491 Absatz 3 Satz 1 Nummer 1 der Wert des Grundstücks oder in den Fällen des § 491 Absatz 3 Satz 1 Nummer 2 (Die Verweise auf §491 dienen der Definition für Immobiliar-Verbraucherdarlehensverträge) der Wert des Grundstücks, Gebäudes oder grundstücksgleichen Rechts voraussichtlich zunimmt oder den Darlehensbetrag übersteigt. |

| Artikel 18 (5a): Die Mitgliedstaaten stellen sicher, dass der Kreditgeber dem Verbraucher den Kredit nur bereitstellt, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass es wahrscheinlich ist, dass die Verpflichtungen im Zusammenhang mit dem Kreditvertrag in der gemäß diesem Vertrag vorgeschriebenen Weise erfüllt werden. |

§ 505a (1), BGB und § 18a (1), KWG Der Darlehensgeber darf den Verbraucherdarlehensvertrag nur abschließen, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, […] dass es bei einem Immobiliar-Verbraucherdarlehensvertrag wahrscheinlich ist, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird. |

| Artikel 20 (1): Die in Artikel 18 genannte Kreditwürdigkeitsprüfung wird auf der Grundlage notwendiger, ausreichender und angemessener Informationen zu Einkommen, Ausgaben sowie anderen finanziellen und wirtschaftlichen Umständen des Verbrauchers vorgenommen. Der Kreditgeber ermittelt die Informationen aus einschlägigen internen oder externen Quellen, einschließlich des Verbrauchers, und die Informationen schließen auch die Auskünfte ein, die dem Kreditvermittler oder benannten Vertreter im Zuge des Kreditantragsverfahrens erteilt wurden. Die Informationen werden in angemessener Weise überprüft, erforderlichenfalls auch durch Einsichtnahme in unabhängig nachprüfbare Unterlagen. |

§ 505b (3), BGB Der Darlehensgeber ermittelt die gemäß Absatz 2 erforderlichen Informationen aus einschlägigen internen oder externen Quellen, wozu auch Auskünfte des Darlehensnehmers gehören. Der Darlehensgeber berücksichtigt auch die Auskünfte, die einem Darlehensvermittler erteilt wurden. Der Darlehensgeber ist verpflichtet, die Informationen in angemessener Weise zu überprüfen, soweit erforderlich auch durch Einsichtnahme in unabhängig nachprüfbare Unterlagen. § 18a (4), KWG: Bei Immobiliar-Verbraucherdarlehensverträgenhat das Kreditinstitut die Kreditwürdigkeit des Darlehensnehmers auf der Grundlage notwendiger, ausreichender und angemessener Informationen zu Einkommen, Ausgaben sowie zu anderen finanziellen und wirtschaftlichen Umständen des Darlehensnehmers eingehend zu prüfen. |

| Artikel 38 (1) Die Mitgliedstaaten legen die Sanktionen fest, die bei einem Verstoß gegen die aufgrund dieser Richtlinie erlassenen einzelstaatlichen Vorschriften zu verhängen sind, und treffen alle erforderlichen Maßnahmen, um deren Durchführung zu gewährleisten. Diese Sanktionen müssen wirksam, verhältnismäßig und abschreckend sein. |

§ 505d (1), BGB Hat der Darlehensgeber gegen die Pflicht zur Kreditwürdigkeitsprüfung verstoßen, so ermäßigt sich 1. ein im Darlehensvertrag vereinbarter gebundener Sollzins auf den marktüblichen Zinssatz am Kapitalmarkt für Anlagen in Hypothekenpfandbriefe und öffentliche Pfandbriefe, deren Laufzeit derjenigen der Sollzinsbindung entspricht und 2. ein im Darlehensvertrag vereinbarter veränderlicher Sollzins auf den marktüblichen Zinssatz, zu dem europäische Banken einander Anleihen in Euro mit einer Laufzeit von drei Monaten gewähren. Maßgeblicher Zeitpunkt für die Bestimmung des marktüblichen Zinssatzes gemäß Satz 1 ist der Zeitpunkt des Vertragsschlusses sowie gegebenenfalls jeweils der Zeitpunkt vertraglich vereinbarter Zinsanpassungen. Der Darlehensnehmer kann den Darlehensvertrag jederzeit fristlos kündigen; ein Anspruch auf eine Vorfälligkeitsentschädigung besteht nicht. |

| Quelle: 2014/14/EU, BGB, KWG | |

Vergleicht man nun die Versionen der Wohnimmobilienkreditrichtlinie fällt auf, dass nur ein deutlicher Unterschied auffällt:

Die EU-Verordnung erlaubt ausdrücklich Bau- und Renovierungsmaßnahmen von den Regelungen auszusparen. Das BGB erlaubt dies hingegen nicht und bezieht sich damit auf alle Zwecke, für die ein Immobilienkredit aufgenommen werden kann.

Das Spannungsfeld bei der Interpretation der Rechtsvorschrift

Wie obige Analyse der relevanten Rechtsvorschriften belegt, sind die Unterschiede kaum spürbar. Einzig die fehlende Exkludierung von Bau- und Renovierungsmaßnahmen sticht ins Auge.

Im Grunde ist das allerdings nicht entscheidend. Die Formulierungen der EU und die im BGB beziehen sich auf die Kreditwürdigkeitsprüfung und sagen:

Die Kreditwürdigkeitsprüfung darf sich nicht hauptsächlich darauf stützen, dass der Wert der Wohnimmobilie den Kreditbetrag übersteigt, oder auf die Annahme, dass der Wert der Wohnimmobilie zunimmt […]. (2014/17/EU)

und

Die Kreditwürdigkeitsprüfung darf nicht hauptsächlich darauf gestützt werden, dass […] der Wert des Grundstücks, Gebäudes oder grundstücksgleichen Rechts voraussichtlich zunimmt oder den Darlehensbetrag übersteigt. (§505b (2), BGB)

Die Regelungen besagen, dass der Wert der Immobilie nicht der Schwerpunkt einer Finanzierung sein darf.

Für manche Banker meint das vielleicht, dass sie diesen Gegenwert gänzlich außer Acht lassen und nur die zu erwartenden Haushaltseinkünfte für die Bedienung des Kredits ansehen sollten. So formulieren es zumindest unzählige Medien.

Die Vorschriften besagen dabei, dass die Immobilie durchaus als Sicherheit bei der Kreditwürdigkeitsprüfung herangezogen werden darf. Nur eben nicht als einziges oder hauptsächliches Sicherheitsmerkmal. Was genau das bedeutet oder wie sehr sie Beachtung finden dürfen, wird nicht definiert und führt daher zu Unsicherheiten.

Warum ist die Wohnimmobilienkreditrichtlinie notwendig?

Als Ursprung der neuen Rechtsvorschriften kann ohne Zweifel die letzte Weltwirtschaftskrise gesehen werden. Wir haben alle gesehen – und sehen es auch heute noch – was passiert, wenn Kredite unreguliert vergeben werden.

Eine sehr hohe Anzahl an Krediten wurde vergeben, ohne die Bonität und die künftige Fähigkeit zur Rückzahlung des Kredites ausreichend zu prüfen. Die Immobilien waren als Sicherheit genug. Wenn nur wenige Finanzierungen dieser Art zusammenbrechen, ist das nicht tragisch. Sind es tausende, sieht die Lage anders aus.

Eine Immobilie ist als Sicherheit nur so viel Wert, wie der Preis, den sie am Markt erzielen kann. Stehen tausende Objekte zum Verkauf oder zur Zwangsversteigerung, fallen die Preise in den Keller.

In der Folge brachen den Banken die Finanzierungen zusammen, wodurch sie selbst in wirtschaftliche Schieflage gerieten. Werden dann noch Wetten auf das Szenario abgeschlossen, sind die Hauptzutaten der vergangenen Weltwirtschaftskrise beisammen.

Um eine Wiederholung zu verhindern, drohen den Banken und Sparkassen nun „abschreckende“ (Artikel 38, 2014/17/EU) Sanktionen (§ 505d, BGB). Die Wohnimmobilienkreditrichtlinie greift das Problem also tatsächlich bei der Wurzel, nämlich der Stabilität der Immobilienfinanzierungen.

Das Projekt AnaCredit der EZB wurde geschaffen, um den notwendigen Einblick in die Kreditdaten zu erhalten. So können die Markthüter in Echtzeit erkennen, ob unserem Finanzmarkt ein Schaden droht und entsprechende Maßnahmen ergreifen.

Hauptziel: Absicherung der Kreditwirtschaft

Die Kernfrage ist: Wie sicher kann ein Kreditgeber sein, sein Geld wiederzubekommen? Als Sicherheiten bei Immobilienfinanzierungen dienten bisher im Wesentlichen zwei Punkte:

- Das verfügbare Haushaltseinkommen

- Der Gegenwert der Immobilie

- (Zusätzliche Sicherheiten, Wertgegenstände, Bürgschaften, etc.)

Fordert das Gesetz nun, dass der Gegenwert der Immobilie nicht mehr „hauptsächlich“ als Sicherheit zur Verfügung stehen darf, so wäre allen Beteiligten geholfen, indem man sagte, dass 49 Prozent des Kreditbetrages mittels der Immobilie besichert werden können. Die restlichen 51 Prozent stellen die herkömmlichen Überlegungen hinsichtlich des Haushaltseinkommens sicher.

Dieser Vorschlag erscheint einleuchtend, doch greift er zu kurz. Will beispielsweise ein älteres Paar die bereits schuldenfreie Immobilie als Sicherheit für einen Renovierungskredit benennen, stoßen sie selbst bei unserem Lösungsvorschlag schnell an ihre Grenzen. Ein konservativ gerechnetes Beispiel dazu:

| Beispielrechnung für die Renovierung der Immobilie eines älteren Paares | |

|---|---|

| Wert der Immobilie | 280.000 Euro |

| Kosten für Umbau/Renovierung | 75.000 Euro |

| Gebundener Sollzins | 1,25 Prozent |

| Monatliche Kreditrate | 600 Euro |

| Laufzeit | 11 Jahre, 1 Monat |

So paradox es klingt: Vor der EU-Richtlinie wäre dieser Kredit jederzeit bewilligt worden und man hätte den Eheleuten wohl viel Spaß und viel Glück gewünscht. Sterbetafeln hätten – wenn überhaupt – nur eine untergeordnete Rolle gespielt.

Denn selbst wenn alles schiefläuft und die Eheleute direkt nach der Auszahlung des Darlehens durch einen Unfall ums Leben kommen: die Bank hätte eine Sicherheit in Höhe von 280.000 Euro, um die Restschuld von maximal 75.000 Euro einzutreiben. Ein Kinderspiel.

Nach der aktuellen Rechtslage geht das nicht mehr, beklagen die Kritiker. Auch mit unserem Vorschlag kommen wir hier nur bedingt weiter, denn die Immobilie dürfte nur für 49 Prozent der Finanzierung herhalten:

75.000 Euro x 49 Prozent = 36.750 Euro

Für die Besicherung der verbleibenden 38.250 Euro steht nur das Haushaltseinkommen zur Verfügung. Sicher ist das eine Verbesserung und die Kreditvergabe wird deutlich wahrscheinlicher.

Bleiben den Rentnern aber laut Sterbetafeln nicht ausreichend viele Jahre, um den Kredit abzubezahlen, wird ihr Kreditantrag dennoch scheitern. Völlig unabhängig davon, wie sehr sie noch in Saft und Kraft stehen.

Lösungsvorschlag zur besseren Nutzung des Betongoldes

Da ein echter Gegenwert in einer Immobilie schlummert, der aber nicht ohne weiteres liquide gemacht werden kann, spricht man auch vom Betongold. Sowohl die EU-Wohnimmobilienkreditrichtlinie, als auch die entsprechenden Passagen in den deutschen Rechtsvorschriften

- schreiben eine sehr sorgfältige Wertermittlung bei Immobilien vor,

- entkoppeln die Ergebnisse von der Kreditvergabe und

- verlangen eine entsprechende Dokumentation und Aufbewahrung dieser Unterlagen (2014/17/EU, Artikel 19), (§ 505c, BGB).

Mit diesem Wissen im Hinterkopf sollte es möglich sein, den bestehenden Immobilien-Werten mehr Gewichtung zu schenken, ohne dabei das Risiko für Kreditgeber und Kreditnehmer zu erhöhen.

Vom fair und unabhängig ermittelten Wert der Immobilie könnte ein pauschaler Risikoabschlag abgezogen werden. Dieser Abschlag könnte die Unsicherheit hinsichtlich der zukünftigen Wertentwicklung der Immobilie abdecken ohne den Kreditnehmer über Gebühr zu benachteiligen.

Werden gleichzeitig prozentuale Angaben formuliert (vgl. Beispiel im Abschnitt „Hauptziel: Absicherung der Kreditwirtschaft“), mit denen Immobilien als Sicherheiten herangezogen werden dürfen, herrscht auch mehr Rechtssicherheit für die Kreditgeber.

Fazit: Kaum Unterschiede, kein Negativtrend am Markt, kein Problem?

Ganz so einfach ist es nicht. Wenn Kreditinstitute Unsicherheiten verspüren bei der Vergabe von Krediten, ist das nachteilig auf mehreren Ebenen. Speziell wenn es um Immobilienfinanzierungen geht:

- Für viele Privatleute wird ein wichtiger Teil der Altersvorsorge möglicher Weise schwerer zu verwirklichen.

- Ein Rückgang der Kreditvergabe bedeutet gleichzeitig ein Minus in den Auftragsbüchern einer der wichtigsten Branchen des Landes, der Baubranche.

- Die EZB verfolgt mit der Niedrigzinspolitik im Grunde nur ein Ziel: Ankurbelung der Wirtschaft/Inflation durch stärkere Kreditvergabe. Bedenken bei der Kreditvergabe seitens der Banken und Sparkassen sind da konterkariert und schaden der Volkswirtschaft.

- Die Erreichung von Klimazielen, die mehr als nur politischer Wille, sondern wichtig auf globaler Ebene sind, wird erschwert.

Es gibt nicht wenige Banken und Sparkassen, sogar Verbände, die sich beschweren. Hinzu kommen diverse andere Interessenvertreter, die vielleicht mit anderen Begründungen argumentieren. Am Ende geht es jedoch allen um die Umsetzung der EU-Wohnimmobilienkreditrichtlinie in deutsches Recht und die damit verbundenen Folgen.

Auch wenn sich anhand der Volumina der vergebenen Immobilienkredite keine negative Entwicklung am Markt ausmachen lässt, so müssen die Bedenken doch ernst genommen werden. Denn wie unsere Analyse unterstützt: Es fehlt an klaren Formulierungen, auf die sich die Banker bei ihren Entscheidungen berufen können.

Die vorhandene Unsicherheit mag noch durch den Konkurrenzdruck überwunden werden, was eine Erklärung für die Zunahme der Kreditvergabe sein könnte. Ein unterstützendes Moment ist die aktuelle Niedrigzinsphase und das erhöhte Preisniveau für Immobilien.

Aus unserer Sicht sind die aktuellen Klagen im Markt überzogen, zumindest noch. Korrekturmaßnahmen sollten bei Zeiten ergriffen werden, um negativen Entwicklungen vorzubeugen. Speziell wenn bedacht wird, wie lange es dauern kann, bis Maßnahmen entwickelt werden und schließlich umgesetzt sind, hat der Gesetzgeber keine Zeit zu verlieren.

Wie sich zeigt, wurde am 21. Dezember 2016 ein Gesetzentwurf zur Korrektur der Lage vorgebracht. Am 18. April 2017 ist der Vorgang noch im parlamentarischen Verfahren und die Korrekturmaßnahme ist noch nicht verabschiedet.

Autor: Marc Opitz

Update: Tina Reisewitz

Quellen und weiterführende Informationen

(1) Bundesgerichtshof – Die EU Richtlinie 2014/17/EU über Wohnimmobilienkreditverträge

(2) Bundesministerium der Justiz und für Verbraucherschutz – 505d, BGB, Verstoß gegen die Pflicht zur Kreditwürdigkeitsprüfung

(3) Der Widerrufsjoker – Baufinanzierung widerrufen dank Formfehler

(4) Bund Deutscher Baumeister – Impulse für den Wohnungsbau, Positionspapier zur Wohnimmobilienkreditrichtlinie

(5) Bundesministerium der Justiz und für Verbraucherschutz – Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften

(6) Positionspapier aus Bayern – Vollständiger Text zur geforderten Änderung des deutschen Umsetzungsgesetzes der EU-Wohnimmobilienkreditrichtlinie

(7) Bundesministerium der Justiz und für Verbraucherschutz – 505b, BGB, Grundlage der Kreditwürdigkeitsprüfung bei Verbraucherdarlehensverträgen

(8) Hauptverband der Deutschen Bauindustrie – Pressemitteilung zur Umsetzung der EU-Wohnimmobilienkreditrichtlinie

(9) Deutscher Anwalt Verein – Stellungnahme SN56/15 zur Umsetzung der Wohnimmobilienkreditrichtlinie

(10) Der Zentrale Immobilien Ausschuss (ZIA) – Stellungnahme zur Wohnimmobilienkreditrichtlinie

(11) Ministerium für Finanzen Baden-Württemberg – Initiative zur Verbesserung der Kreditversorgung für Häuslebauer

(12) Hessisches Ministerium der Finanzen – Rede zur Einbringung eines Gesetzesentwurfes zur weiteren Umsetzung der Wohnimmobilienkreditrichtlinie in den Bundesrat von Hessens Finanzminister Dr. Thomas Schäfer

(13) Positionspapier aus Niedersachsen und Bremen – Wohnimmobilienkreditrichtlinie schränkt Kreditvergabepraxis über Gebühr ein

(14) Verbraucherzentrale Bundesverband e.V. – Kritik an neuem EU-Wohnkreditrecht vorschnell

(15) Bundesministerium der Justiz und für Verbraucherschutz – Finanzmarktwächter – Wer steht hinter dem Projekt?

(16) Süddeutsche Zeitung – Zuschuss für Familien

(17) Bundesministerium der Finanzen – Anpassungen der Regelungen für die Wohnimmobilienkreditvergabe

(18) Deutscher Budnestag – Entwurf des Finanzaufsichtsrechtergänzungsgesetz

Anhang: Inhalt der EU Richtlinie 2014/17/EU – Was regelt die Wohnimmobilienkreditrichtlinie?

Es ist in der Tat ein umfangreiches Papier, dass die EU den Mitgliedsstaaten zur Umsetzung vorgelegt hat. Bevor es um die eigentlichen Verordnungen geht, formuliert das Europäische Parlament und der Rat der Europäischen Union in 85 Abschnitten, welche Gründe und Überlegungen zur Formulierung der EU Richtlinie geführt haben (1).

Im Folgenden fassen wir den Kern des über 50-seitigen Papiers überschriftenartig zusammen:

Kapitel 1 – Gegenstand, Geltungsbereich, Begriffsbestimmungen und zuständige Behörden

Artikel 1) Gegenstand der Verordnung – Rechts- und Verwaltungsvorschriften für mit Verbrauchern geschlossenen Kreditverträgen, die grundpfandrechtlich besichert sind.

Artikel 2) Harmonisierung – meint die Einführung in allen EU-Staaten.

Artikel 3) Geltungsbereich – Kreditverträge, die entweder durch eine Hypothek oder eine vergleichbare Sicherheit besichert sind und Kreditverträge, die für den Erwerb, die Erhaltung oder die Erstellung eines Gebäudes bestimmt sind (dazu zählen auch Eigentumsrechte).

Artikel 4) Begriffsbestimmungen – Was sind Verbraucher, Kreditgeber, etc.

Artikel 5) Zuständige Behörden -Mitgliedsstaaten müssen benennen, wer die Hoheit über diese Verordnung übernimmt.

Kapitel 2 – Finanzbildung

Artikel 6) Finanzbildung der Verbraucher – Die Mitgliedsstaaten sind verpflichtet, Maßnahmen zur Information der Verbraucher über Kredite zu unterstützen.

Kapitel 3 – Anforderungen an Kreditgeber, Kreditvermittler und benannte Vertreter

Artikel 7) Wohlverhalten der Kreditgeber – Die Mitgliedstaaten wachen darüber, dass die Kreditgeber „ehrlich, redlich, transparent und professionell“ handeln. Das inkludiert auch die Vergütungspolitik für Kreditbearbeiter, die nicht zur Übernahme von Risiken führen darf, die über das vom Kreditgeber tolerierte Maß hinausgehen darf.

Artikel 8) Unentgeltliche Informationen für Verbraucher.

Artikel 9) Definitionen über die Qualifikation des Personals.

Kapitel 4 – Informationen und vorvertragliche Pflichten

Artikel 10) Bestimmungen zu Werbung und Marketing – Kriterien der Redlichkeit und Eindeutigkeit.

Artikel 11) Standardinformationen, die in der Werbung nicht fehlen dürfen.

Artikel 12) Kopplungsgeschäfte – Mit wenigen Ausnahmen wird den Kreditgebern nicht gestattet, eine Kreditzusage an den Erwerb eines anderen Finanzproduktes zu koppeln.

Artikel 13) Allgemeine Informationspflicht – Kreditgeber müssen mindestens gewisse allgemeine Kreditinformationen bereithalten und den Verbrauchern aushändigen.

Artikel 14) Vorvertragliche Informationen – Kreditgeber sind verpflichtet individuelle und maßgeschneiderte Angebote zu unterbreiten, damit der Verbraucher die auf dem Markt verfügbaren Kreditangebote vergleichen kann.

Artikel 15) Informationspflichten für Kreditvermittler – Mindestangaben, die Kreditvermittler den Verbrauchern an die Hand geben müssen.

Artikel 16) Angemessene Erläuterungen – Informationen zur Beurteilung, ob das Angebot zur finanziellen Situation und den Anforderungen passt.

Kapitel 5 – Effektiver Jahreszins

Artikel 17) Effektiver Jahreszins – Weg der Berechnung sowie eine Definition der Kosten, die im Zins inkludiert sein müssen.

Kapitel 6 – Kreditwürdigkeitsprüfung

Artikel 18) Prüfung der Kreditwürdigkeit – Pflicht zur Prüfung der Wahrscheinlichkeit, dass der Verbraucher den Kreditverpflichtungen nachkommt. Wert der Immobilie nicht ausschlaggebend.

Artikel 19) Immobilienbewertung – Schaffung von Standards zur Bewertung von Immobilien und zur Unabhängigkeit der Bewertung vom Kreditvergabeprozess.

Artikel 20) Offenlegung und Angaben der Verbraucher – Kreditnehmer sind zu vollständigen und wahren Angaben hinsichtlich der Kreditwürdigkeitsprüfung verpflichtet. Kreditgeber dürfen auch dritte Quellen hinzuziehen.

Kapitel 7 – Zugang zu Datenbanken

Artikel 21) Zugang zu Datenbanken – Pflicht zur Zugänglichkeit von Datenbanken über die Erfüllung von Kreditverpflichtungen.

Kapitel 8 – Beratungsdienstleistungen

Artikel 22) Standards für Beratungen – Gegenstand und ggf. Kosten für die Beratung der Verbraucher.

Kapitel 9 – Fremdwährungskredite und Kredite mit variablem Zinssatz

Artikel 23) Fremdwährungskredite – Umstellungsrecht in andere Währung oder andere Begrenzungen des Wechselkursrisikos.

Artikel 24) Kredite mit variablem Zinssatz – Leichter Zugang zu Referenzzinssätzen muss sichergestellt werden.

Kapitel 10 – Ordnungsgemäße Erfüllung der Kreditverträge und einschlägige Rechte

Artikel 25) Vorzeitige Rückzahlung – Verbraucher haben das Recht Kredite ganz oder teilweise vorzeitig abzubezahlen. Vertragsstrafen fallen keine an.

Artikel 26) Zuverlässige Märkte – Kreditgeber müssen Zugriff auf Sicherheiten haben. Statistische Erfassung des Wohnimmobilienmarktes.

Artikel 27) Änderung des Sollzinses – Kreditgeber müssen Verbraucher über Änderungen des Sollzinses umgehend informieren.

Artikel 28) Zahlungsrückstände und Zwangsvollstreckungen – Pflicht zur Nachsicht vor einer Versteigerung, Begrenzung der Kosten auf Betriebsaufwendungen, Deckelung von Gebührenhöhe.

Kapitel 11 – Anforderungen hinsichtlich Kreditvermittler und benannten Vertretern

Artikel 29) Zulassung von Kreditvermittlern – Registrierung, Berufshaftpflicht, guter Leumund, Kenntnisse und Fähigkeiten.

Artikel 30) Gebundene Kreditvermittler – Zulässigkeit von exklusiv für einen Kreditgeber handelnde Kreditvermittler.

Artikel 31) Benannte Vertreter – Zulässigkeit von und Haftung für benannte Vertreter von Kreditvermittlern.

Artikel 32) Niederlassungs- und Dienstfreiheit für Kreditvermittler – Zugelassene Kreditvermittler dürfen EU-weit arbeiten ohne erneut zugelassen werden zu müssen

Artikel 33) Entzug der Zulassung – Definition der Umstände, unter denen die zulassende Behörde, die Zulassung wieder entziehen kann.

Artikel 34) Beaufsichtigung von Kreditvermittlern – Kreditvermittler sind zu beaufsichtigen, gebundene Vermittler werden als Teil des Kreditgebers beaufsichtigt, benannte Vertreter werden als Teil des Kreditvermittlers beaufsichtigt.

Kapitel 12 – Zulassung und Beaufsichtigung von Nichtkreditinstituten

Artikel 35) Zulassung und Beaufsichtigung – Angemessenes Zulassungsverfahren, Registrierung und Beaufsichtigung durch Behörde

Kapitel 13 – Zusammenarbeit zwischen den zuständigen Behörden verschiedener Mitgliedsstaaten

Artikel 36) Pflicht zur Zusammenarbeit – Einrichtung zentraler Schnittstellen zur grenzübergreifenden Kooperation

Artikel 37) Meinungsverschiedenheiten zwischen zuständigen Behörden – Bindende Weisungsbefugnis der EBA (Europäischen Bankenaufsicht)

Kapitel 14 – Schlussbestimmungen

Artikel 38) Sanktionen – Etablierung von wirksamen, verhältnismäßigen und abschreckenden Sanktionen für Verstöße gegen diese Richtlinie

Artikel 39) Streitschlichtung – Einrichtung von außergerichtlichen Beschwerde- und Schlichtungsstellen

Artikel 40) Befugnisübertragung – EU Kommission erhält Recht zur Erlassung von Rechtsakten

Artikel 41) Unabdingbarkeit der Richtlinie – Verbraucher dürfen nicht auf ihre Rechte verzichten können. Verbraucherschutz darf nicht durch Vertragsgestaltungen umgangen werden

Artikel 42) Umsetzung -Wirksamkeit der Richtlinie spätestens ab 21. März 2016

Artikel 43) Übergangsbestimmungen – Richtlinie gilt erst für Verträge ab dem 21. März 2016

Artikel 44) Überprüfungsklausel – EU Kommission muss Richtlinie bis spätestens 21. März 2019 überprüft haben

Artikel 45) Initiativen zur verantwortungsvollen Kreditvergabe – EU Kommission legt Bericht zur Überschuldung bis 21. März 2019 vor

Artikel 46-48) Änderung der Richtlinien 2008/48/EU, 2013/36/EU und der EU Verordnung Nr. 1093/2010

Artikel 49) Inkrafttreten – Termin des Inkrafttretens der Richtlinie

Artikel 50) Adressaten – Richtlinie wird an alle Mitgliedstaaten gesendet

Anhänge

Anhang I – Berechnung des Effektiven Jahreszins

Anhang II – Europäisches Standardisiertes Merkblatt (ESIS-Merkblatt) – Vordruck und Erklärungen zum Ausfüllen

Anhang III – Mindestanforderungen an Kenntnisse und Fähigkeiten – Qualifikation der Kreditgeber, Kreditvermittler und benannten Vertreter