Droht eine Immobilienblase in Deutschland?

Die niedrigen Zinsen für Baufinanzierungen erfreuen Kreditnehmer. Die Banken und Sparkassen freuen sich über eine regen Nachfrage nach Baukrediten. Für beide, Kreditnehmer und Kreditanbieter, sind dies gute Zeiten. Doch zugleich ist die Situation auch ein zweischneidiges Schwert. Droht Deutschland eine Immobilienblase?

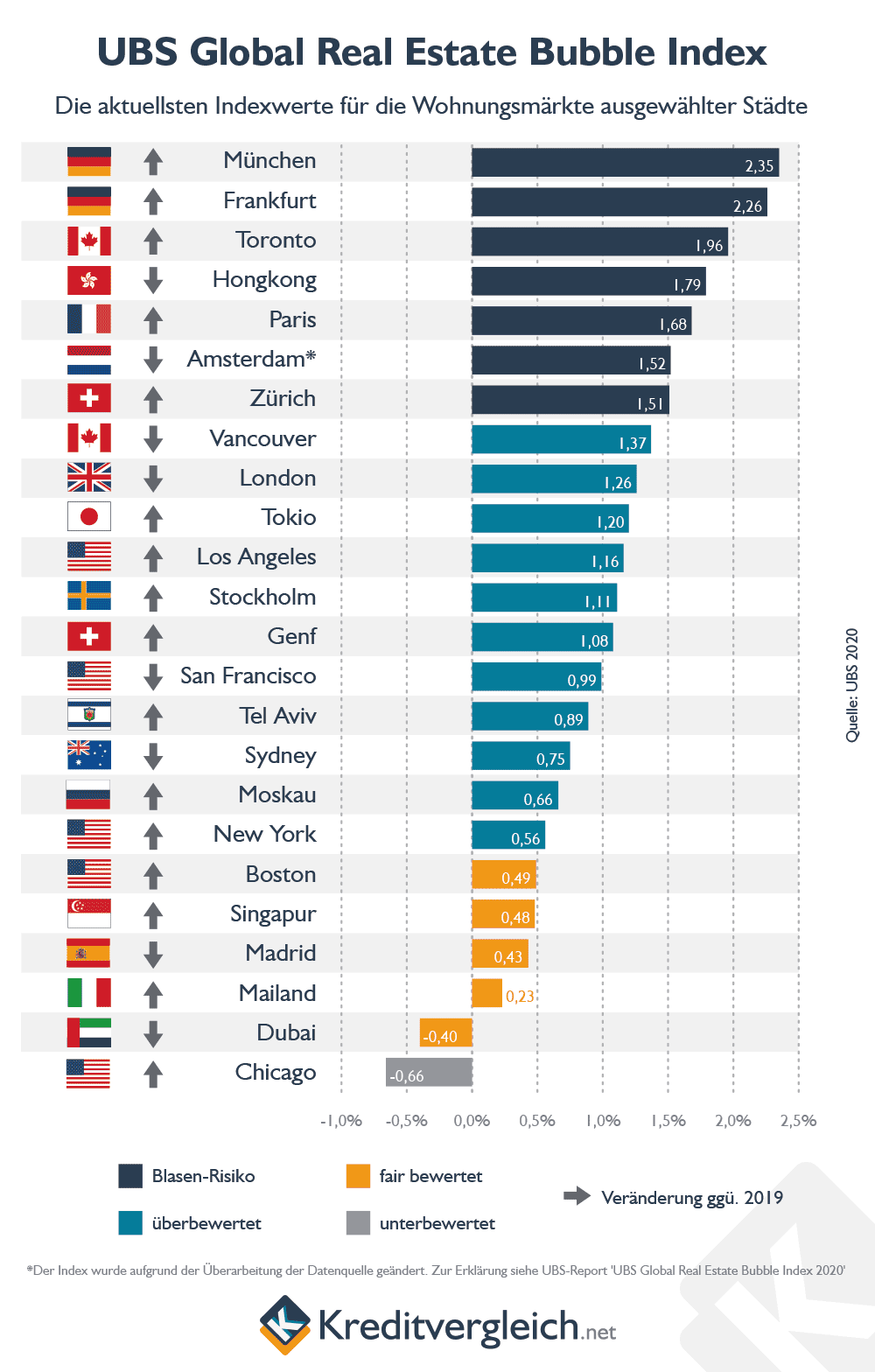

- München und Frankfurt gelten weltweit als besonders vom Risiko einer Immobilienblase betroffen. (4)

- Innerhalb des letzten Jahres hat sich das Wachstum der Immobilienpreise weltweit stark beschleunigt. In vielen Ballungsräumen stiegen die Preise um mehr als fünf Prozent. (4)

- Vielerorts gesunkene Mieten könnten allerdings eine baldige Korrekturphase einläuten. Insbesondere dann, wenn Corona-Subventionen nachlassen und krisenbedingt der Druck auf die Einkommen steigt.

- Die Coronakrise könnte eine Verschiebung des Bevölkerungswachstums von den Städten in die größeren Ballungsräume beschleunigen.

Deutscher Immobilienmarkt teilweise überbewertet

Zuletzt stiegen deutsche Immobilienpreise stärker als die Inflation ausfiel, was beim Europäischen Ausschuss für Systemrisiken (ESRB) Besorgnis hervorruft. Laut Statistischen Bundesamt sind im dritten Quartal 2021 die Immobilienpreise um zwölf Prozent zum Vorjahresquartal gestiegen. Das war seit Beginn der Zeitreihe im Jahr 2000 der bisher größte Preisanstieg.Das ist insofern bedenklich, da der Immobilienmarkt einen starken Einfluss auf das restliche Finanzsystem ausüben kann. Es besteht die Gefahr einer Bankenkrise, wenn viele Immobilienkredite gleichzeitig ausfallen.

Untersuchung des ESRB

In einer Untersuchung der mittelfristigen Anfälligkeit der Wohnimmobilienmärkte im Europäischen Wirtschaftsraum wurden alle EU-Staaten sowie Island, Liechtenstein und Norwegen analysiert.

Der Ausschuss kam zu dem Schluss, dass Risiken für die Finanzstabilität aus dem Immobilienmarkt in einigen Staaten gewachsen seien. Fast überall seien die Häuserpreise und Überbewertungen gestiegen, während die Verschuldung der Haushalte in einigen Ländern zunehme.

Konkret spricht der Risikorat der EU in seinem Bericht von

- Starkem Preisanstieg

- Zeichen sich lockernder Kreditvergabestandards

- und fehlenden Daten zu Immobiliendarlehen

Das Risiko für Deutschland wird noch als mittel eingestuft, aber Berechnungen deuten auf eine hohe und wachsende Überbewertung hin. Der Rat schätzt die Überwertung im ersten Quartal 2021 auf 19 bis 23 Prozent. Die momentanen gesetzlichen Regelungen seien nur teilweise ausreichend. Da die Gefahr von Überwertungen am Immobilienmarkt besteht, empfiehlt der Risikorat strengere Gesetze.

Empfohlene Gegenmaßnahmen

Deutschland sollte laut EU-Risikorat mehr gegen die vielerorts stark wachsenden Immobilienpreise vorgehen.

Bei der Kreditvergabe müsse der Gegenwert von Haus oder Wohnung einen stärkeren und verbindlichen Einfluss ausüben. Die LTV-Quote (loan to value) gibt das Verhältnis der Kredithöhe zum Immobilienwert wieder. Je höher die Quote ist, umso größer ist das Risiko, dass der Darlehensnehmer nicht mehr in der Lage ist seine Zins- und Tilgungszahlungen vertragsgemäß zu zahlen. Aus diesem Grund sprachen sich die Risikowächter für eine schnelle Einführung einer Obergrenze für die LTV-Quote aus.

Auch die Finanzaufsicht Bafin hatte im Januar Banken und Versicherer dazu aufgerufen, vorsichtig bei der Neukreditvergabe zu sein und Finanzierungen mit hohem LTV zu vermeiden.

Eine weitere Maßnahme, die der ESRB befürwortet, sind größere Kapitalpolster, um die Kreditinstitute widerstandsfähiger zu machen. Die Finanzaufsicht Bafin hat bereits den antizyklischen Kapitalpuffer auf 0,75 Prozent von null angehoben. Weiterhin sollen Systemrisikopuffer für Immobilienkredite von zwei Prozent eingeführt werden.

Seine Empfehlungen sendete der ESRB an die zuständigen Ministerien, allerdings ohne eine offizielle Warnung an Deutschland auszusprechen. Ein Warnschreiben hatte Deutschland bereits im Jahr 2019 erhalten. Aktuelle Warnungen erhielten dagegen Bulgarien, Kroatien, Ungarn, Liechtenstein und die Slowakei.

Wie entsteht eine Immobilienblase?

Eine Immobilienblase entsteht, wenn zwei Aspekte aufeinandertreffen: Eine hohe Nachfrage nach Immobilien und günstige Finanzierungsmöglichkeiten. Im Augenblick spiegelt der deutsche Markt genau das wider, ganz besonders in einigen Ballungsräumen.

Was passiert da auf dem Markt genau?

Günstige Finanzierungen locken zum Investment in Immobilien. Einerseits als Altersvorsorge, andererseits als Investition mit besseren Renditeaussichten, als sie der Kapitalmarkt anbietet. Das ist die Nachfrageseite. Gleichzeitig verknappt sich der Wohnraum vieler Orts.

Auf der Angebotsseite passiert das Logische: Eigentümer und Bauunternehmen sehen diese Entwicklung und schrauben die Preise für die Objekte nach oben.

Übrigens betrifft das nicht nur die Kaufpreise, sondern natürlich auch die Mietpreise. Schließlich finanzieren die Mieten den Erwerb bzw. die Herstellung des Hauses.

Wenn gleichzeitig das Baugeld weiter günstig bleibt oder noch günstiger wird, wirkt sich das kompensierend aus und die Nachfrage wird durch den teureren Preis nicht abgeschwächt. Da die EZB alles dafür tat, den Zins zu senken und nun tief zu halten, ist diese Entwicklung ungehindert vorangeschritten.

Das ist im Groben seit einigen Jahren so im Gange. Seit der Wirtschaftskrise 2008 haben sich die Zinsen nach unten bewegt. Das Geld wurde günstiger und Erste sahen schon bald den Zeitpunkt gekommen, in eine Immobilie zu investieren.

Diese Ströme hielten an und verstärkten sich. Finanzierungen wurden weiter günstiger und immer mehr Leute kamen auf die Idee, in Immobilien zu investieren. Es entstand ein Boom: Mehr Nachfrage nach Wohneigentum entstand und logischerweise stiegen auch die Preise immer weiter.

Baufinanzierungen ohne Eigenkapital sind deutlich teurer als bei vorhandenen Eigenmitteln. Das zeigt ein Vergleich mithilfe unseres Baufinanzierungsrechners:

Vom Boom zur Blase

Eine Blase hat eine große Oberfläche um ein leeres Inneres. Die Oberfläche symbolisiert die Marktdurchdringung, die umso größer wird, je mehr auf den Zug aufspringen.

Das leere Innere solcher Blasen symbolisiert die fehlende Substanz zwischen innerem Wert und Marktwert.

Eine Immobilie hat einen inneren Wert und einen Marktpreis. Der innere Wert spiegelt die Substanz, die Ausstattung und die Lage wieder. Der Marktpreis nimmt all das und setzt oben drauf noch die erwarteten zukünftigen Entwicklungen.

Zu diesen Überlegungen gehören zum Beispiel, dass die Lage immer begehrter werden wird, dass der Wohnraum immer knapper werden wird oder vielleicht auch, dass künftige steuerliche Regelungen den Kauf weniger attraktiv machen wird.

Von einer Immobilienblase spricht man ab dem Punkt, ab dem die Preise eine gewisse Schwelle zur Refinanzierung überschreiten. Als Faustregel gelten 30 Jahresmieten. Liegen die Kaufpreise über diesem Wert (ortsübliche Durchschnittsmiete), ist das Objekt regelmäßig als überteuert einzustufen.

Die Differenz zwischen innerem Wert und Marktpreis kann als der Leerraum einer Blase begriffen werden. Wird er zu groß, wird die Blase platzen. Dazu kommen wir etwas weiter unten.

Weiche Faktoren für eine Immobilienblase

Das Phänomen hat auch etwas mit Psychologie zu tun. Menschen, die eine Idee für gut befinden (Investment in Immobilien), werden dieses Vorhaben weiterverfolgen, auch wenn die Umstände (Preis-Leistungs-Verhältnis) nicht mehr optimal sind.

Warum? Erstens um die eigene Idee umzusetzen und zweitens wegen Gedanken wie „Jetzt noch schnell investieren, bevor sich die Lage weiter verschlimmert (Preise weiter steigen) oder die Trendwende kommt (Baugeld wird teurer).“

Was kann eine drohende Überhitzung des Immobilienmarktes stoppen?

Ab einer schwer zu definierenden Schwelle bremst der Zug: Dieses Stopp-Signal entsteht, wenn die Preise so sehr zu hoch sind und/oder die Baufinanzierungen wieder so teure Zinsen abfordern, dass ein Investment nicht mehr von der Masse umzusetzen ist.

Dann springen auch die Medien auf die veränderten Umstände auf und weisen die Bürger darauf hin, dass nicht unter jedem Umstand ein so großes Investment getätigt werden sollte. Wandelt sich aber die Stimmung auf dem Markt dergestalt, kann dieser Halt sehr ruckartig erfolgen.

Wenn dann auf breiter Front die Meinung vertreten wird, dass Wohnraum beispielsweise nicht mehr in den teuren Stadtmitten liegen muss, bricht der Markt ein. Ein Platzen der Immobilienblase droht.

Wandelt sich die Stimmung, kann die Situation kippen. Aus einem Boom kann ein Flopp werden. Es steht parallel dazu ein finanzpolitisch Instrument zur Verfügung, dass eine mögliche negative Entwicklung kontrollieren und abwenden kann: Diese Stellschraube heißt Leitzins.

Wird das Geld durch die EZB etwas verteuert, verringert sich in ähnlichem Maße auch die Nachfrage, ohne dass es zu einer plötzlichen Trendwende kommt. Die Entwicklung würde so sanft abgebremst und kontrolliert.

Der Global Real Estate Bubble Index

Jährlich veröffentlicht die schweizerische Bank UBS den “Global Real Estate Bubble Index”. Dieser Index zeigt an, wie sich die Immobilienpreise in verschiedenen Großstädten der Welt entwickeln und wo das Risiko einer Blase (Bubble) beziehungsweise einer deutlichen Überbewertung der Immobilienmärkte am größten ist. Dass München das teuerste Pflaster hierzulande ist, ist in Deutschland schon lange bekannt und wird durch die Studien der UBS einmal mehr eindrucksvoll belegt. Allerdings kletterte die deutsche Großstadt von Platz Drei im Jahr 2017 über Platz Zwei in 2018 nun seit 2019 bis auf Platz Eins der gefährdetsten Städte weltweit. 2018 galt noch Honkong als die Stadt mit dem größten Risiko einer Immobilienblase und liegt nun „nur noch“ auf Platz Vier.

In den untersuchten Großstädten beschleunigte sich das Wachstum der Häuserpreise innerhalb des letzten Jahres in einem Maße an, das die UBS als nicht nachhaltig einschätzt. Die Coronakrise verstärkt darüber hinaus langfristige Unsicherheiten im Zusammenhang mit dem städtischen Wohnungsbau. Europa zeigt bei dieser Entwicklung die meisten Gefährdungen. In vielen europäischen Ballungsräumen stiegen die Preise um mehr als fünf Prozent. Von sieben Städten im Blasenrisikogebiet liegen satte fünf in Europa. Zwei deutsche Städte, München und Frankfurt, führen das Ranking der am stärksten überhitzten Immobilienmärkte an.

Warschau als 25. Großstadt wurde erstmals bei der Studie von 2020 aufgenommen und findet sich noch nicht in der nachfolgenden Infografik. Mit einem Bubble Index von 0,36 befindet sich Polens Hauptstadt im unteren Teil des Rankings bei „Fair bewertet“.

Inwiefern sich die Coronakrise auf die Entwicklungen auswirken wird, ist ungewiss. Mark Haefele, Chief Investment Officer von UBS Global Wealth Management, erklärte dazu: „Es ist ungewiss, inwieweit sich die höhere Arbeitslosigkeit und die düsteren Aussichten für die Haushaltseinkommen auf die Eigenheimpreise auswirken werden. Es ist jedoch klar, dass die Beschleunigung in den letzten vier Quartalen kurzfristig nicht nachhaltig ist. Die Mieten sind in den meisten Städten bereits gesunken, was darauf hindeutet, dass eine Korrekturphase wahrscheinlich eintreten wird, wenn die Subventionen nachlassen und der Druck auf die Einkommen steigt.“

Vermutet wird auch, dass die Pandemie eine Verschiebung des Bevölkerungswachstums von den Städten in die größeren Ballungsräume beschleunigen wird. Claudio Saputelli, Head of Real Estate beim Chief Investment Office von UBS Global Wealth Management, begründet dies folgendermaßen: „Der Aufstieg des Home Office stellt die Notwendigkeit in Frage, in der Nähe von Innenstädten zu leben. Der Druck auf das Haushaltseinkommen führt dazu, dass viele Menschen in erschwinglichere Vororte ziehen. Darüber hinaus werden bereits schuldengeplagte oder wirtschaftlich schwächere Städte auf diese Wirtschaftskrise mit Steuererhöhungen oder Öffentlichen Ausgabenkürzungen reagieren müssen, die beides nicht gut für die Immobilienpreise verheißen. Zusammengenommen verstärken diese Faktoren einige längerfristige Unsicherheiten im Zusammenhang mit der Nachfrage nach städtischem Wohnraum.“ Matthias Holzhey, Hauptautor der Studie, nimmt allerdings an, dass zumindest die Städte mit aktuellem Blasenrisiko die Krise vergleichsweise gut überstehen werden. Die lokalen Volkswirtschaften in diesen Städten werden sich vermutlich schneller erholen können. (4)

Außerdem wird auch der Brexit weiterhin sein Übriges tun, da Arbeitsplätze von London nach Frankfurt verlegt wurden bzw. verlegt werden.

Neben dem Blasenrisiko in vielen Städten sind darüber hinaus Immobilien für private Käufer weniger erschwinglich als je zuvor – trotz steigender Löhne. Immer weniger Familien können sich Wohneigentum leisten. (4)

Von der Blase hin zur Krise

Je höher die Summen werden, die für die Objekte verlangt werden, je schwieriger wird die Finanzierung für den Einzelnen. Es steht eben nicht mehr als ein gewisses Einkommen zur Verfügung, das für das Darlehen funktionieren muss.

Ist das Wunschobjekt eigentlich zu teuer, für eine gefahrlose Finanzierung, werden Wege gesucht, den Kauf dennoch zu bewerkstelligen.

Möglichkeiten für diese Form der „Problemlösung“ ergeben sich zum Beispiel dank einer Herabsetzung der Eigenkapitalquote durch die Kreditgeber. So sind 100 oder 110 Prozent Finanzierungen heute recht problemlos zu haben.

Wenn der Bauzins günstig ist, sollte die Tilgungsrate entsprechend hoch angesetzt werden, um den Kredit baldigst abbezahlt zu haben. Bleibt man aber bei einer niedrigen Tilgungsrate, lassen sich größere Summen finanzieren. Das verlängert allerdings auch den Finanzierungszeitraum. Wir gehen darauf gleich noch tiefer ein.

Beide Aspekte verschärfen das intrinsische Risiko eines Baudarlehens. Für die Kreditnehmer darf dann immer weniger während der Tilgungsphase schief gehen, je angespannter diese Kreditsituation ist.

Gefahren günstiger Finanzierungen

So schön die Finanzierungspläne der Kreditgeber im Augenblick auch aussehen mögen, wer kann schon sagen, was am Ende der Zinsfestschreibung ist? Folgendes Szenario macht das Problem deutlich:

Ein Objekt für 190.000 Euro soll zu 100 % finanziert werden. Der Käufer schreibt den Zins über 15 Jahre fest und bekommt ein Angebot über 2,50 Prozent. Er tilgt pro Monat 2,00 %. Die monatliche Rate beträgt somit für ihn etwa 713 Euro. Der Kredit läuft planmäßig 32 Jahre und 5 Monate.

Nach den ersten 15 Jahren Zinsbindung stehen noch etwa 121.000 Euro offen. Gehen wir von nicht unrealistischen 4,5 Prozent für die Anschlussfinanzierung aus, bedeutet das bei gleichem Laufzeitende eine monatliche Belastung von etwa 910 Euro.

Waren die 713 Euro schon das Limit (man denke an Nebenkosten, Rücklagen, Hausgelder, etc.), steht der Kreditnehmer nun vor einer kaum lösbaren Aufgabe. Seine letzte Chance ist den Kredit länger laufen zu lassen um bei der gleichen Monatsrate zu bleiben.

Das bedeutet für ihn weitere 25 Jahre und 7 Monate Kreditbindung und unter dem Strich eine Gesamtlaufzeit von 41 Jahren und 2 Monaten.

Fatal wird es, wenn die Bank dieser längeren Laufzeit nicht zustimmen möchte, weil der Kreditnehmer dann vielleicht ins Rentenalter kommt und die monatlichen Belastungen weiter reduziert und die Laufzeit im Schluss abermals verlängert werden müsste. Diese Finanzierung steht kurz vor dem Kollaps und die Wurzel dieses Übels ist der sehr straffe Finanzierungsplan vom Anfang des Gedankenspiels.

Ein Verkauf oder ultimativ eine Zwangsversteigerung drohen und es stellt sich die Frage, ob genügend Geld hereinkommt, um die noch offenen Verbindlichkeiten zu befriedigen. Ist das nicht der Fall, müssen die Restschulden getilgt werden, auch wenn das Objekt einen neuen Eigentümer hat.

Diese Finanzierung steht kurz vor dem Kollaps und die Wurzel dieses Übels ist der sehr straffe Finanzierungsplan vom Anfang des Gedankenspiels.

Solch knappen Baufinanzierungen in Konjunktion mit den üblichen Gründen für einen gescheiterten Kredit (Krankheit, Arbeitslosigkeit oder Tod) können in Summe eine Immobilienblase in eine Immobilienkrise wandeln.

Was passiert, wenn eine Immobilienblase platzt?

Stellen wir zunächst fest, was es eigentlich bedeutet, wenn eine Immobilienblase platzt. Dieser Ausdruck beschreibt nichts anderes als ein mitunter jähes Ende des aktuellen Investment-Trends in Wohneigentum.

Aus einer sehr starken Nachfragesituation mit knappem Angebot wird geradezu plötzlich eine schwache Nachfrage mit großem Überangebot. Auf mögliche Gründe gehen wir gleich noch ein.

Wenn die Nachfrage wegbricht, kommt das Geschäft zum Erliegen. Der Hauptgrund liegt bei den inzwischen erreichten Preisniveaus, die nicht mehr bezahlt werden können oder wollen.

Da die Erstellungskosten bzw. die Anschaffungskosten vor kurzer Zeit noch recht hoch waren, versucht der aktuelle Eigentümer den angestrebten Weiterverkaufspreis bzw. den errechneten Mietpreis zu bekommen.

Die Situation stellt sich schwierig dar. Der Eigentümer muss einen langen Leerstand oder Verluste hinnehmen. Betrifft das ganze Stadtviertel, die von Spekulanten quasi aufgekauft wurden, wandelt sich auch eine schillernde Innenstadtgegend schnell in das Gegenteil, da die Gebäude nicht bewirtschaftet werden. So schon geschehen z.B. in Detroit, USA.

Eine Konsequenz kann also die Verwahrlosung bestimmter Bereiche sein. Aber mit der Immobilienwirtschaft wird bundesweit einiges angetrieben: Allein Zulieferer, Subunternehmer und angestellte Handwerker kommen in arge Bedrängnis. Der Immobiliensektor ist ein mächtiger Wirtschaftsmotor. Kommt er ins Stottern betrifft das viele Bürger direkt und auch indirekt.

Gleichzeitig müssen Banken verstärkt Kredite abschreiben. Das Finanzsystem bekommt einen Knacks und wo das enden kann, ist uns allen sicher noch in guter Erinnerung. Allerdings muss man auch dazu sagen, dass die Subprime Kriese in den USA ab 2007/2008 vor allem durch Spekulationsgeschäfte unterstützt wurde, was so hoffentlich durch die Bankenaufsichten nicht mehr geht.

Gefährliche Situationen auf dem Immobilienmarkt im 21. Jahrhundert

Zwei Immobilienblasen haben in den vergangenen Jahren von sich reden gemacht. Die große Blase in den USA, die im September 2008 mit dem Zusammenbruch der US-Investmentbank Lehman Brothers ihren Höhepunkt fand.

Daneben die Immobilienblase in Spanien, die vor wenigen Jahren die Wirtschaft des südeuropäischen Landes in die Knie zwang. Bis heute hat sich das Land am Mittelmeer nicht zur Gänze davon erholt.

Diese beiden Immobilienblasen haben gezeigt, wie gravierend die Folgen solcher Spekulationsblasen auf dem Immobilienmarkt sein können.

Sind Spekulationen auf steigenden Preise für Immobilien und Grundstücke der Grund?

Über eine in Deutschland drohende Immobilienblase gibt es seit Jahren ganz unterschiedliche Ansichten.

Regelmäßig warnen Ratingagenturen und Spezialisten vor einer Immobilienblase in Europa. Der Grund dafür ist schnell benannt: Die Geldpolitik der europäischen Notenbank, der EZB.

Chris-Oliver Schickentanz, Chief Investment Officer der Commerzbank AG, erklärte im November 2016 im Focus Online, dass dank der niedrigen Zinsen die Attraktivität der im Immobilienbereich stark angezogen habe. Daher vermehrten sich auch die Befürchtungen, es könne zu einer Blasenbildung kommen (1).

Im Juli 2015 wies das Marktforschungsinstitut Empirica darauf hin, dass in neun deutschen Städten ein starker Preisanstieg herrscht (2).

Chris-Oliver Schickentanz wies die Gefahr einer Deutschland überziehenden Spekulationsblase jedoch zurück. Schickentanz dazu gegenüber dem Wochenmagazin Focus Online: „Für eine bereits bestehende Preisblase gibt es aber noch keine Anzeichen.“

Am höchsten lagen bei den Empirica-Berechnungen die Immobilienpreise in München, bei denen Immobilienkäufer derzeit 32,4 mal so viel für ein Haus oder eine Eigentumswohnung bezahlen, wie sie nach dem Kauf mit einer Jahresmiete einnehmen können.

Interessant ist, dass deutschlandweit der Anstieg der Immobilienpreise langfristig betrachtet nur eine Rückkehr zur Normalität darstellt. Betrachtet man die Entwicklung der realen Immobilienpreise, also der nominalen Preise abzüglich der Inflationsrate, so liegen wir immer noch unter den Hochs aus den 1980er Jahren.

Noch interessanter wird es, wenn man die Erschwinglichkeit von Immobilien als Quotient aus Wachstum der nominalen Immobilienpreise und der Nettoeinkommen betrachtet. Für Deutschland berechnen wir diesen Wert ab 1975 und seitdem ist die Erschwinglichkeit von Immobilien fast durchweg gestiegen. Erst seit 2011 geht es mit ihr dezent abwärts.

Alle eben angesprochenen Entwicklungen können interessierte Leser auch unserem Statistikbereich entnehmen:

Die Lockerung der Kreditstandards

Inzwischen kam es zu einer deutlichen Lockerung der Kreditstandards, und dies gleich in mehrere Richtungen.

Zum Einen gibt es immer mehr Angebote für Baufinanzierungen und Immobilienkredite, bei denen kein Eigenkapital vorgesetzt wird, um das Darlehen zu erhalten.

Zum Anderen wurden die Einkommensgrenzen für solche Finanzierungen gelockert. Das heißt, es ist einfacher denn je, auch mit einem normalen durchschnittlichen Einkommen solche Kredite aufzunehmen.

Die Lockerungen der Standards für Kredite sorgen dafür, dass die Kreditsummen trotz geringem oder gar nicht vorhandenem Eigenkapital, deutlich höher werden.

Blähen ausländische Investoren den deutschen Immobilienmarkt auf?

Doch es sind nicht nur die Bundesbürger, welche den Immobilienmarkt in Deutschland zu einer möglichen Blase treiben.

Auch ausländische Investoren, welche deutsche Wohneinheiten als Spekulationsgut für sich entdeckt haben, treiben die Preise hoch.

Für die Mieter ist dies nicht immer gerade vorteilhaft. Sind die Investoren nur an den Mieteinnahmen interessiert, werden sie kaum in die Mietobjekte selbst investieren. Dies hat spürbare Folgen für die Wohnqualität, wie zugleich für die Märkte selbst.

Gerade in den Ballungsräumen haben viele ausländische Investoren zugeschlagen, um entsprechende Einheiten zu erwerben. Dies hat sich auf den ganzen Immobilienmarkt in den jeweiligen Regionen ausgewirkt, da dortiges Wohnungseigentum so natürlich noch teurer geworden ist.

Hier zeigt sich deutlich: die Nachfrage bestimmt den Preis. Vor allem dann, wenn das Angebot begrenzt ist, wie es in manchen beliebten Ballungsräumen in Deutschland der Fall ist.

Preise steigen immer weiter – droht erneut eine Immobilienkrise?

Lange Zeit hat das niedrige Bauzinsniveau die Immobilienpreise im Land befeuert. Doch selbst jetzt, wo die Bauzinsen langsam aber sicher wieder ansteigen, ist keine Entspannung in Sicht. Es ist sogar damit zu rechnen, dass die Häuserpreise in den kommenden Jahren weiter steigen werden. Doch wer sind die Gewinner und Verlierer dieser Entwicklung? Ist es vielleicht gerade jetzt ratsam, in das Immobiliengeschäft einzusteigen?

Bislang sorgten die niedrigen Zinsen in Verbindung mit der fehlenden Attraktivität anderer Anlageklassen dafür, dass Immobilien viel Investmentkapital angezogen haben. Nun ziehen die Bauzinsen schrittweise wieder an – für eine Entspannung am Markt wird das mit großer Wahrscheinlichkeit trotzdem nicht sorgen. Das liegt vor allem daran, dass Angebot und Nachfrage am deutschen Immobilienmarkt zu sehr auseinanderdriften.

Die Angst vor dem großen Knall

Die Erfahrungen aus der Vergangenheit lassen viele Investoren skeptisch sein, wenn es um ein realistisches Preisniveau bei Immobilien geht.

Damals hat die Finanz- und Immobilienkrise lehrbuchmäßig dargelegt, wie sich ein Immobilienhype, der durch die fehlenden oder schlechten Bonitätsprüfungen verstärkt wurde, auf die Märkte auswirken kann.

Preisverfälle im deutlich zweistelligen Prozentbereich waren die unabwendbare Konsequenz. Keine Überraschung also, dass die Angst vor einer solchen Blase langsam aber sicher wieder zunimmt.

Kommt die Trendwende bald?

Wie lange können die Immobilienpreise also noch steigen, ohne dass Hausbesitzer eine Immobilienblase befürchten müssen?

Für die kommenden Jahre ist jedenfalls nicht mit einer Trendwende zu rechnen. Erst recht haben Immobilieneigentümer mit an Sicherheit grenzender Wahrscheinlichkeit nicht mit einem drastischen Preiseinbruch zu rechnen.

Für eine entstehende Immobilienblase gibt es zum aktuellen Zeitpunkt also keinerlei Indizien. Das liegt vordergründig natürlich an der extrem großen Nachfrage vor allem in Ballungsgebieten.

Experten haben aus den Immobilienkrisen der Vergangenheit drei signifikante Merkmale einer solchen Blase ausmachen können:

- Deutliches Auseinanderdriften von Immobilien- und Mietpreisen (Merkmal 1)

- Drastischer Anstieg der Neubauten (Merkmal 2)

- Stark steigende Verschuldung der privaten Haushalte (Merkmal 3)

Zwar sind die Häuserpreise in den letzten fünf Jahren etwa doppelt so hoch gestiegen wie die Mietpreise, jedoch war in den Jahren zuvor eine gegenteilige Entwicklung zu beobachten.

Hier kann man also von einer Art „Aufholeffekt“ sprechen, ein Anzeichen auf eine drohende Blase ist das im Kontext zur historischen Preisentwicklung eher nicht.

Auch ein Anstieg der Neubauten (2015: 222.280 Baugenehmigungen) ist zu verzeichnen. Damit befindet sich die Zahl der Baugenehmigungen aktuell wieder auf dem Niveau aus dem Jahr 2000.

In den 1990er Jahren war die Zahl aber nochmal etwa doppelt so hoch. Der Anstieg der Neubauten ist bislang jedoch eher als konjunktureller Aufschwung zu betiteln und nicht als Hinweis auf eine sich bildende Blase zu sehen.

Das dritte „Blasen-Merkmal“, eine deutlich höhere Verschuldung bei den privaten Haushalten, trifft in Deutschland derzeit überhaupt nicht zu. Im Gegenteil: Die Verschuldung ist seit vielen Jahren immer weiter abgenommen. Im Vergleich zu vielen anderen Ländern waren und sind die Deutschen ein sparsames Volk!

Die derzeitige Preisentwicklung hat zur Folge, dass die Unterbewertung des Immobilienmarktes in Deutschland wohl spürbar reduziert wurde. Überzeugende Gründe dafür, jetzt von einer Immobilienblase auszugehen, liegen allerdings nicht vor.

Der Ökonom Harald Simons, der am Berliner Empirica-Institut die Entwicklung der Immobilienmärkte erforscht, gibt allerdings gegenüber der Berliner Zeitung zu bedenken: „Es ist offenkundig, dass wir in vielen Ballungszentren Preisübertreibungen haben“. Diese beziffert er auf „20 bis 30 Prozent“ (3).

Bauzinsen sinken

Die Bauzinsen sind in der Vergangenheit tendenziell gesunken und konnten einem Blasenwachstum somit nicht viel anhaben. In der langfristigen Sicht, seit der Finanzkrise 2007/ 2008, ist das Zinsniveau enorm zurückgegangen, wie das nachfolgende Diagramm zeigt. Auch die Baukredite der staatseigenen KfW (Kreditanstalt für Wiederaufbau) senkt regelmäßig ihre eh schon niedrigen Bauzinsen.

2016/ 2017 wurde mit einem Zinsanstieg versucht, gegen das Risiko einer Immobilienblase anzukämpfen, doch der Erfolg blieb aus. Warum die gestiegenen Bauzinsen diesen anhaltenden preislichen Höhensprüngen nicht entgegen wirkten? Das erklärte der Vorsitzende des Vorstands der Europace AG, Thilo Wiegand sehr plausibel: Dazu müssten diese „einerseits stärker und andererseits langfristiger ansteigen“.

Immobilien werden nach wie vor teurer

Die Zinspolitik lässt jedoch das eigentliche Kernproblem, den massiven Mangel an Wohnraum, nicht verschwinden. Besonders stark besteht diese Problematik natürlich in Ballungszentren wie Berlin, Hamburg oder München – der Urbanisierung sei „dank“.

In strukturschwachen, dörflichen Gegenden suchen Verkäufer hingegen trotz Immobilienboom meist sehr lange nach einem Käufer, der dann meist nur bereit ist, einen geringen Preis zu bezahlen.

Trotz der zu erwartenden Erhöhungen im Bereich der Bauzinsen sollten Personen, die einen Bau oder Kauf eines eigenen Hauses in Erwägung ziehen, jetzt nicht zu überstürzt handeln.

Selbiges gilt in besonderem Maß auch für Investoren, die den Einstieg in den Immobilienmarkt wagen wollen. Die prognostizierten Zinserhöhungen werden moderat sein und ein vorschneller Kauf kann unterm Strich viel teurer sein.

Immobilien als Geldanlage: Die Rendite liegt im günstigen Einkauf

Nicht nur im Immobiliengeschäft gilt der alte Grundsatz: „Im preiswerten Einkauf liegt der Gewinn“. Wer günstig eine Immobilie kauft, hat unterm Strich also die größere Rendite. Der Anleger sollte also besonders beim Kaufpreis genau hinsehen.

Verkäufer neigen dazu, den Kaufinteressenten unter künstlichen Druck zu setzen („Es gibt noch andere Interessenten“). Der Interessent befürchtet, ihm könne ein Schnäppchen entgehen.

Doch sollte dieser unbedingt Ruhe bewahren, um eine bedachte Entscheidung fällen zu können. Gerade beim Kauf gebrauchter Immobilien sollten in jedem Fall Baufachleute um Rat gebeten werden, um entscheidende Mängel sofort zu erkennen.

Übrigens: Die gestiegenen Bauzinsen können in Verhandlungen um den Kaufpreis einer Immobilie ein gutes Argument für den Interessenten sein, um den Preis ein wenig zu drücken.

Offene Immobilienfonds als Alternative?

Wer den hohen zeitlichen Aufwand für einen eigenen Immobilienkauf vermeiden möchte, findet in den offenen Immobilienfonds eine scheinbar bequeme Alternative. Zum aktuellen Zeitpunkt überzeugen diese Fonds mit einer konstanten Jahresrendite in Höhe von etwa zwei bis drei Prozent.

Angesichts der aktuellen Entwicklungen auf dem Immobilienmarkt wird die Erfolgsstory der offenen Immobilienfonds wohl auch in näherer Zukunft nicht abreißen.

Fazit: Droht uns eine Immobilienblase?

Steht in Deutschland nun eine Immobilienblase vor der Zerreißprobe? Die Ratingagentur Moody‘s hatte schon Ende Juli 2015 auf die rasant steigenden Immobilienpreise in Europa hingewiesen und vor einer Immobilienblase gewarnt.

Das Beratungsunternehmen Empirica untersucht den Immobilienmarkt fortlaufend. Sie erkennen keinerlei Anzeichen für eine bundesweite Immobilienblase. Lediglich in einigen Ballungsräumen muss festgestellt werden, dass sich die Preise oder Preissteigerungen jenseits eines vernünftigen Niveaus bewegen.

In diesen Bereichen wird es früher oder später zu einer Konsolidierung kommen. Auch dank der Mietpreisbremse. Sie schiebt zumindest dem übermäßigen Spekulieren und Zocken einen gewissen Riegel vor.

Abgesehen davon: Wer sich jetzt ein Objekt in München leistet, wird in zwei Jahren vielleicht feststellen, dass er die erhofften Mieteinnahmen nicht mehr realisieren kann. Für diesen Immobilien-Investor ist dann seine ganz persönliche Immobilienblase geplatzt.

Wie oben schon erwähnt: Ab einer gewissen Schwelle wendet sich das Blatt. Die Menschen merken zeitnah, dass es zwei Straßen weiter fast genauso schön aber eben deutlich günstiger ist.

Trotz der langsam wieder steigenden Bauzinsen scheint das Preisniveau am nationalen Immobilienmarkt keine größeren Auswirkungen befürchten müssen. Vor allem die hohe Nachfrage in Ballungsgebieten wird die Immobilienpreise auch im kommenden Jahr weiter befeuern.

Zwischendurch beruhigten Expoerten imemr wieder, wie die KfW 2018: Derzeit sei gegenüber den Zeiten vor früheren Immobilienkrisen vieles anders. Insbesondere die Verschuldung der Haushalte und das makroökonomische Gewicht des Bausektors seien heute geringer als vor vergangenen Krisen. (5) Doch die UBS-Studie zum Bubble Index 2020 sagt wieder etwas ganz anderes aus. (4)

Quellen und weiterführende Informationen

(1) Focus Online – Die Häuserpreise werden auch in den kommenden Jahren weiter steigen

(2) Empirica – empirica-Blasenindex II/2015 (PDF)

(3) Berliner Zeitung – Wohnungsmarkt Droht Deutschland eine Immobilienblase?

Spiegel – Die Bauzinsen steigen – was Sie jetzt NICHT tun sollten

Wallstreet-Online – Warum die Zinswende die Immobilienpreise nicht sinken lässt

(4) UBS – UBS Global Real Estate Bubble Index

(5) KfW – Immobilienboom in Deutschland: This time is different?