Zahlungsmoral von Unternehmen

Die Zahlungsmoral von Unternehmen ist nicht optimal, denn viele Firmen zahlen nicht pünktlich ihre Rechnungen. Wie viele Tage sie im Durchschnitt über dem Zahlungsziel liegen, zeigen die Zahlen der weltweit meistgenutzten Wirtschaftsauskunftei Creditsafe. Viele Unternehmen versuchen daher, sich mit Factoring gegen die Folgen der Zahlungsverzögerungen zu schützen.

- Die Zahlungsmoral beschreibt, wie pflichtbewusst Geschäftspartner der fristgerechten Bezahlung ihrer Rechnungen nachkommen.

- Bei Geschäften zwischen Unternehmen sind Zahlungsverzögerungen üblich, beeinträchtigen aber die Liquidität des Verkäufers.

- In Deutschland werden Rechnungen mit einer Verspätung von durchschnittlich 10,35 Tagen beglichen (Stand: 2021).

- Verkäufer können sich mit Factoring gegen Liquiditätsengpässe schützen.

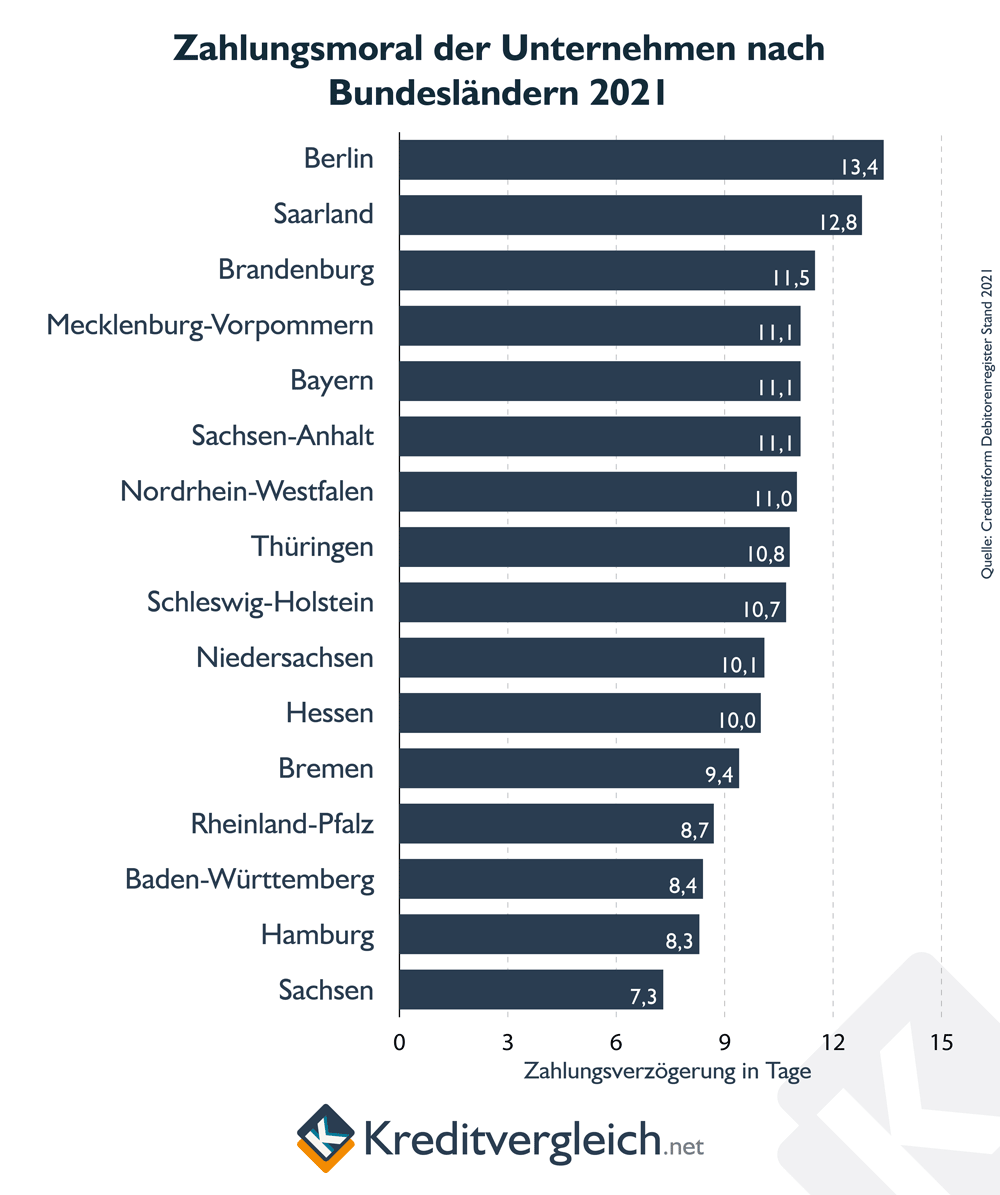

Zahlungsmoral nach Bundesländern

Deutschland ist ein Land der Pünktklichkeit. So sagt man zumindest. Dass das bei der Zahlung betrieblicher Rechnungen ganz anders aussieht, belegen die Zahlen in der nachfolgenden Statistik. Erst durchschnittlich 10,35 Tage nach dem Zahlungsziel zahlen deutsche Unternehmen ihre Rechnungen. Dabei sind Firmen aus Berlin im Bundesvergleich am unzuverlässigsten. Ihre Rechnungsbegleichung erfolgt durchschnittlich 13,4 Tage zu spät. Wenn es um den Zeitraum für die Rechnungsbegleichung geht, sind Unternehmen aus Sachsen die zuverlässigsten Geschäftspartner. Ihre Zahlungen verzögern sich im Mittel „nur“ um 7,3 Tage.

| Bundesland | Zahlungsverzögerung in Tagen (Durchschnitt) |

|---|---|

| Berlin | 13,4 |

| Saarland | 12,8 |

| Brandenburg | 11,5 |

| Mecklenburg-Vorpommern | 11,1 |

| Bayern | 11,1 |

| Sachsen-Anhalt | 11,1 |

| Nordrhein-Westfalen | 11,0 |

| Thüringen | 10,8 |

| Schleswig-Holstein | 10,7 |

| Niedersachsen | 10,1 |

| Hessen | 10,0 |

| Bremen | 9,4 |

| Rheinland-Pfalz | 8,7 |

| Baden-Württemberg | 8,4 |

| Hamburg | 8,3 |

| Sachsen | 7,3 |

| Quelle: Creditreform Debitorenregister, Stand 2021 | |

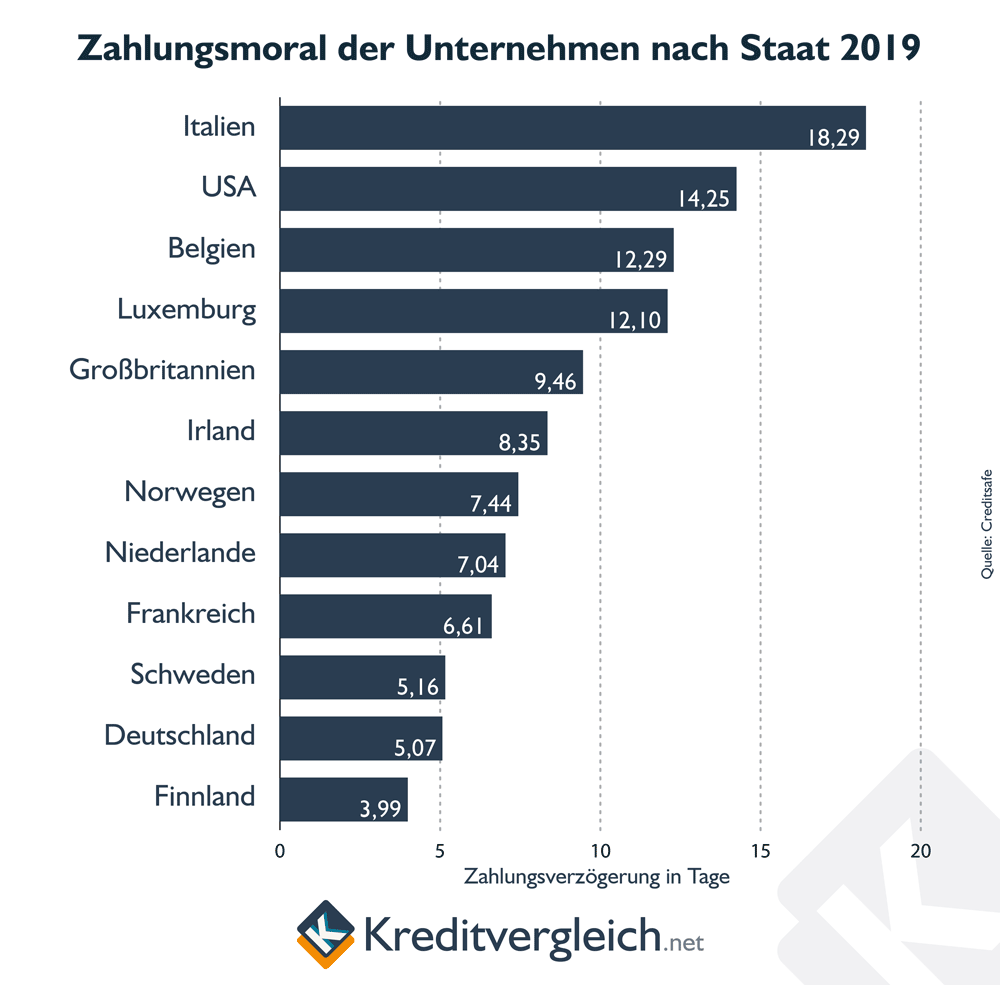

Zahlungsmoral nach Staaten

Im Staaten-Vergleich kam Deutschland in den letzten Jahren allerdings seinem guten Ruf in Bezug auf Pünktlichkeit nach – obwohl von Pünktlichkeit mit einer durchschnittlichen Zahlungsverzögerung von 5,07 Tagen (Stand: 2019) nicht mehr die Rede sein kann. Immerhin sind nur die Finnen schneller bei der Rechnungsbegleichung, sie liegen im Mittel 3,19 Tage über dem Zahlungsziel. Die meiste Zeit der für die Studie ausgewählten Staaten benötigen italienische Unternehmen. Satte 18,29 Tage zusätzlich nach der Zahlungsfrist benötigen sie im Durchschnitt für das Begleichen ihrer Rechnungen.

| Staat | Zahlungsverzögerung in Tagen (Durchschnitt) |

|---|---|

| Italien | 18,29 |

| USA | 14,25 |

| Belgien | 12,29 |

| Luxemburg | 12,10 |

| Großbritannien (UK) | 9,46 |

| Irland | 8,35 |

| Norwegen | 7,44 |

| Niederlande | 7,04 |

| Frankreich | 6,61 |

| Schweden | 5,16 |

| Deutschland | 5,07 |

| Finnland | 3,19 |

| Quelle: Creditsafe, Stand 2019 | |

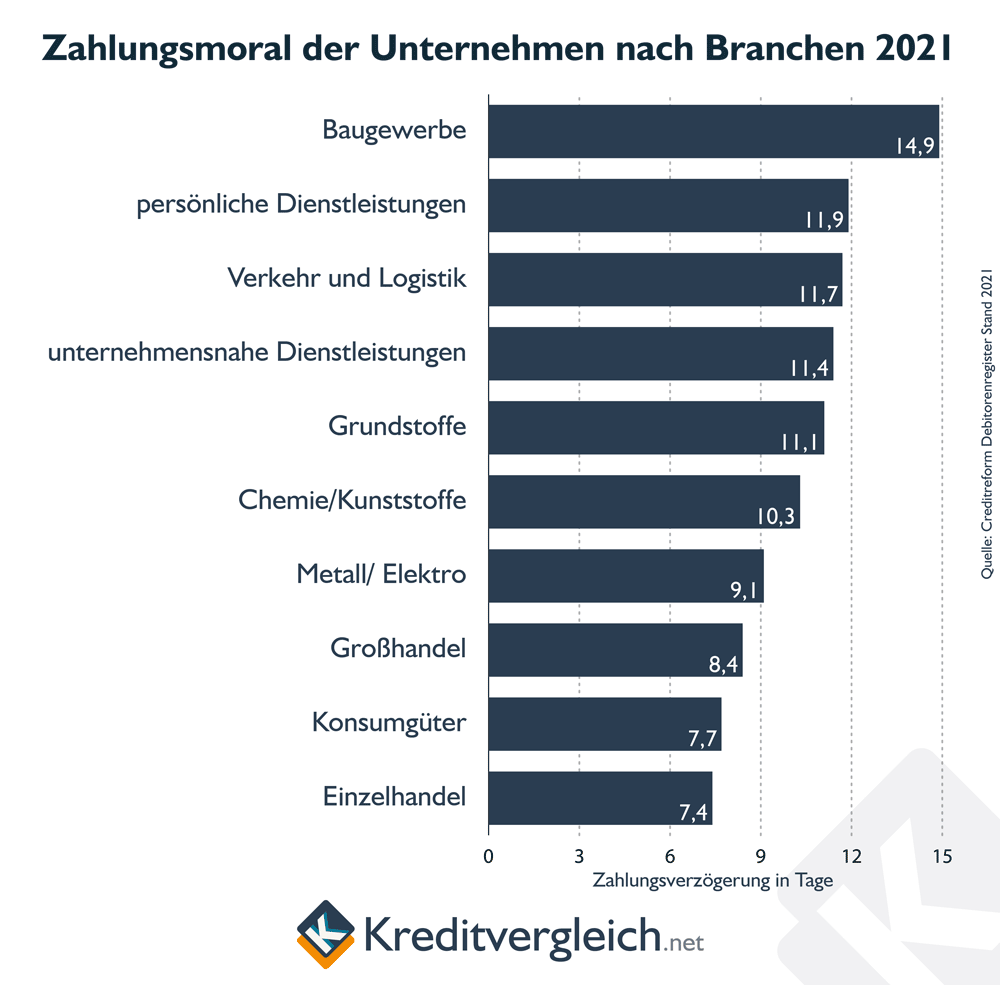

Zahlungsmoral nach Branchen

Unter Geschäftspartnern ist allerdings nicht nur die Nationalität relevant, sondern auch die Branche. Außerdem kann es nie schaden, zu wissen, mit welcher Dauer eines Zahlungsverzugs gegebenenfalls gerechnet werden muss.

In der nachfolgenden Statistik fällt das Baugewerbe sofort auf. Mit 14,9 Tagen sind hier im Mittel die meisten Tage bei Zahlungsverzögerungen zu erwarten. Die beste Zahlungsmoral weist hingegen der Einzelhandel auf. Wer mit Vertretern dieser Branche Geschäfte macht, kann „schon“ mit 7,4 Tagen nach Zahlungsziel mit einer beglichenen Forderung rechnen.

| Branche | Zahlungsverzögerung in Tagen (Durchschnitt) |

|---|---|

| Baugewerbe | 14,9 |

| persönliche Dienstleistungen | 11,9 |

| Verkehr und Logistik | 11,7 |

| unternehmensnahe Dienstleistungen | 11,4 |

| Grundstoffe | 11,1 |

| Chemie/Kunststoff | 10,3 |

| Metall/ Elektro | 9,1 |

| Großhandel | 8,4 |

| Konsumgüter | 7,7 |

| Einzelhandel | 7,4 |

| Quelle: Creditreform Debitorenregister, Stand 2021 | |

Schlechte Zahlungsmoral gefährdet Liquidität

Wer seine Rechnungen zu spät beglichen bekommt, sieht sich mitunter in seiner Liquidität bedroht. Eine schlechte Zahlungsmoral der Geschäftspartner kann daher schnell ein hohes Risiko für Unternehmen darstellen, insbesondere für kleinere Firmen. Ein wirksamer Schutz gegen einen solch bedingten Liquiditätsverlust können beispielsweise Bonitätsprüfungen, Background-Checks und Factoring sein. Beim Factoring überträgt das Unternehmen seine Forderungen gegen den Geschäftspartner an eine Bank oder ein Factoring-Unternehmen.

Dass sich Factoring immer größerer Beliebtheit erfreut, zeigen die Zahlen des Deutschen Factoring Verbands e.V. Die Mitglieder dieses Vereins bilden zusammen 98 Prozent des deutschen Factoring-Marktes ab. Ihre Gesamtkundenanzahl lag zuletzt bei 82.400 im Jahr 2020 an. Ein leicht niedrigerer Wert als im Vorjahr, aber immer noch deutlich mehr als in den Jahren 2009 bis 2018.

Werte von