Wie viel Immobilie kann ich mir leisten?

Wer wünscht sich keine eigene Immobilie? Doch meist scheitert es am Budget. Wie viel Immobilie kann ich mir leisten? Kann ich mir überhaupt eine Immobilie leisten? Diesen Fragen können Sie ganz einfach selbst auf dem Grund gehen – mit unserem Budgetrechenr und der Beachtung einiger Hinweise.

Wichtigste Details

- Die Frage „Wie viel Immobilie kann ich mir leisten?“ einfach selbst mit unserem Budgetrechner beantworten.

- Die Kredit- und Ratenhöhe muss immer zum Einkommen und den Ausgaben passen – stellen Sie daher einen Haushaltsplan auf.

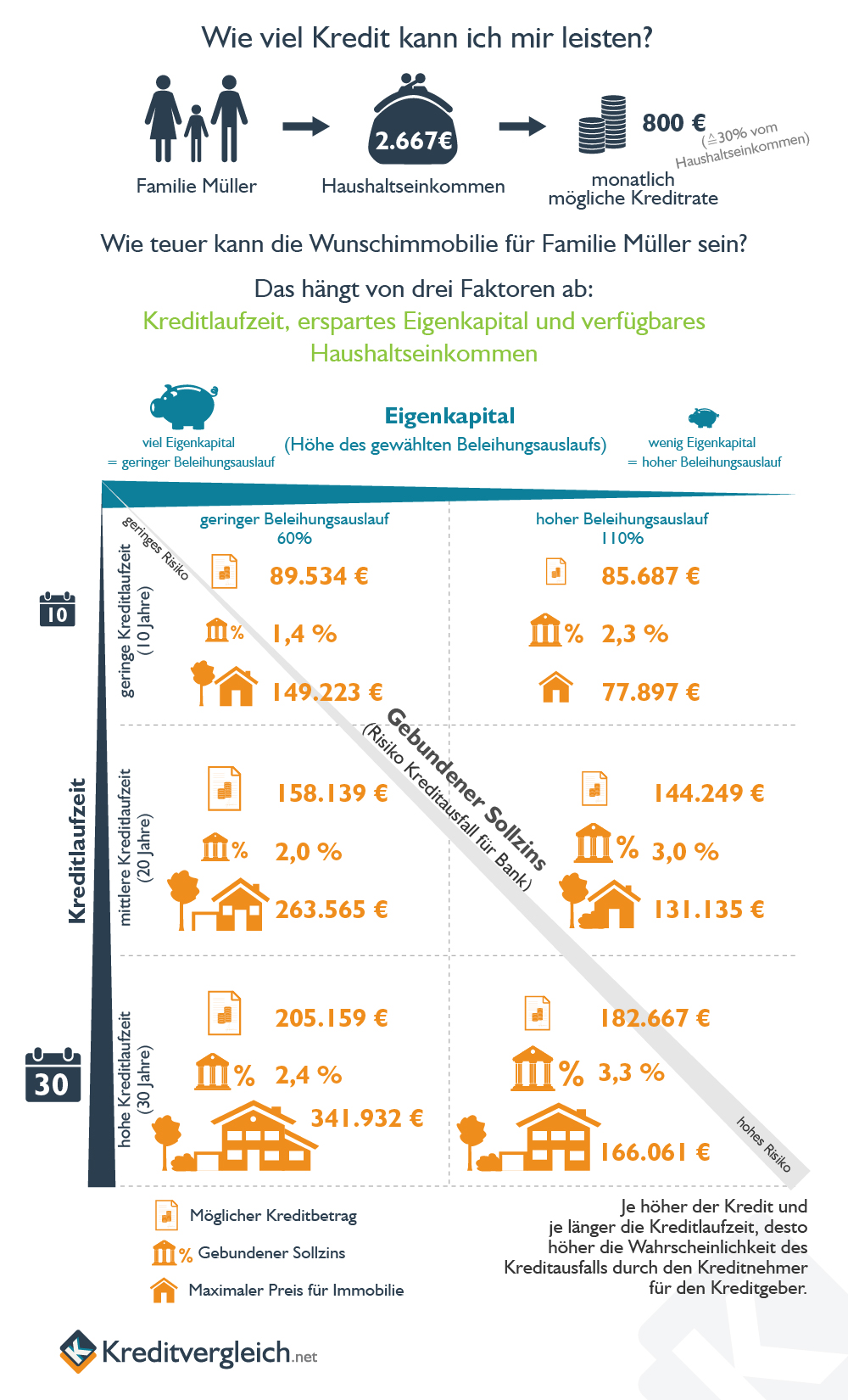

- Je höher das Eigenkapital, desto besser die Chance auf eine höhere Kreditsumme.

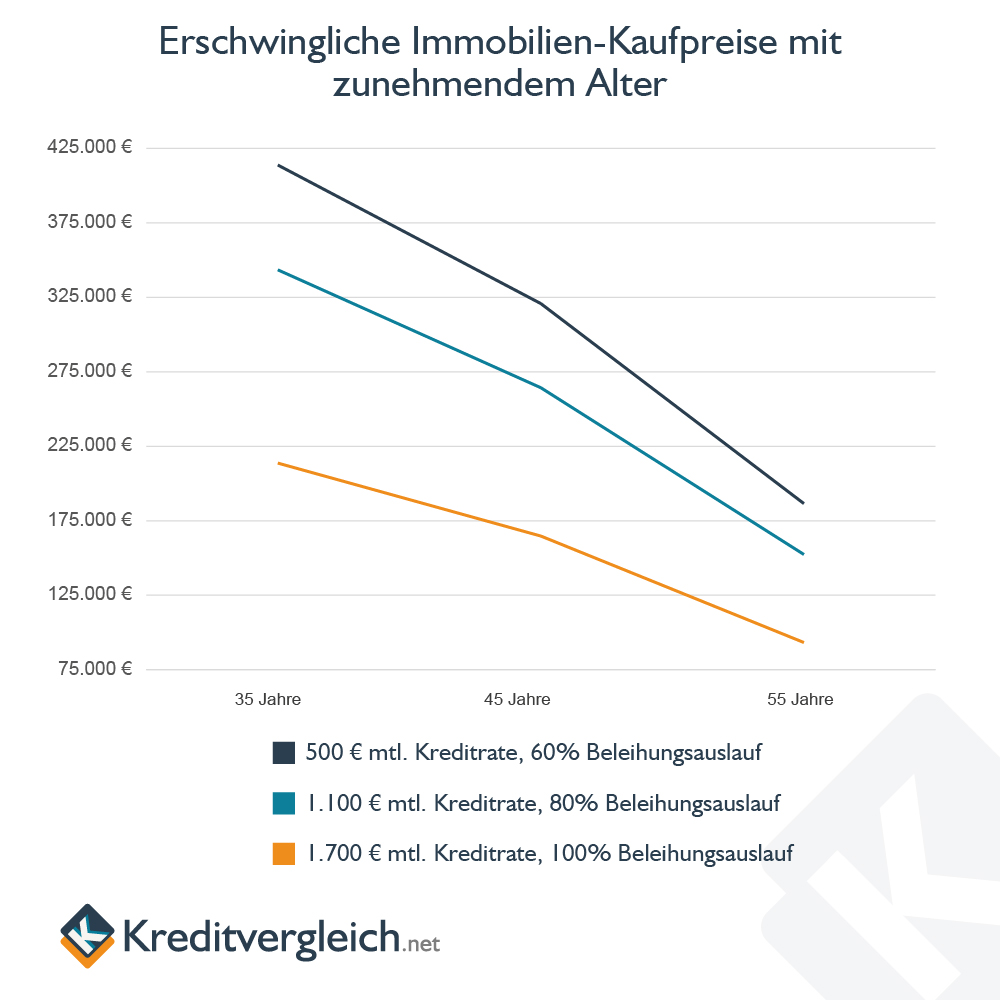

- Mit steigendem Alter sinken i.d.R. die Möglichkeiten bei der Kreditvergabe.

- Ein Anbieter zum Immobilienkauf kann Geld sparen.

Budgetrechner für Immobilien

Ihr berechnetes Ergebnis

- Maximaler Finanzierungsbetrag

- 218.181,82 €

- + Eigenkapital

- 30.000,00 €

- Verfügbarer Betrag insgesamt

- 248.181,82 €

- - Kosten für Umbau/Modernisierung

- 50.000,00 €

- - Sicherheitspuffer (5% vom max. Finanzierungsbetrag)

- 9.909,09 €

- - Grunderwerbsteuer

- 6.069,40 €

- - Notarkosten und Grundbucheintrag

- 2.601,17 €

- - Maklerprovision

- 6.190,79 €

- Max. Kaufpreis

- 173.411,37 €

- Restschuld nach Zinsbindung

- 50.980,42 €