Kredit ablösen

In Zeiten niedriger Zinsen stellt sich für viele Kreditnehmer eine Frage: Wie kann ich meinen bisherigen Kredit, sei es Ratenkredit, Dispokredit oder Baufinanzierung, ablösen?

Dies wirft zugleich weitere Fragen auf: Wie komme ich möglichst ohne Vorfälligkeitsentschädigung aus dem Vertrag? Welche Kündigungsfristen gilt es zu beachten?

All dies beantwortet unser Ratgeber zur Ablösung von Krediten und gibt zugleich ein paar Tipps für die problemlose und erfolgreiche Ablösung.

Welche Kredite kann man ablösen?

Wenn es um das Thema Ablösung von Finanzierungen geht, ist es für Verbraucher wichtig, darauf zu achten, um welche Art von Kredit es sich handelt. Je nach Art gibt es Unterschiede bei der Kündigungsfrist, bei der Vorfälligkeitsentschädigung und den Umschuldungsmöglichkeiten.

Zudem gibt es Alternativen, die möglicherweise günstiger sind und über die nachgedacht werden sollte, wenn es um das Ablösen der ursprünglichen Finanzierung geht. Da jede der genannten Finanzierungsformen anders funktioniert und ihre jeweiligen Eigenarten besitzt, stehen verschiedene Aspekte im Fokus, die wir nachfolgend im Einzelnen ausführen wollen.

Abeglöst werden können alle Kreditarten:

- Ratenkredite

- Dispokredite

- Baufinanzierungen/Immobilienkredite

Was ist ein Ratenkredit?

Ein Ratenkredit ist ein Darlehen, bei dem für eine bestimmte Dauer Raten in bestimmter Höhe gezahlt werden müssen. Ratenkredite gibt es mit vordefiniertem Verwendungszweck, z. B. bei der Autofinanzierung oder dem Modernisierungskredit. Durch die Zweckbindung erhalten Endverbraucher häufig günstigere Konditionen, als sie ein verwendungszweckfreies Darlehen, des selben Geldgebers bietet.

Finanzierungen ohne vordefinierten Verwendungszweck liefern liquide Mittel zur freien Verfügung des Kreditnehmers. Diese Kreditform ist die am häufigsten genutzte und bietet sich an um Immaterielles, wie eine große Reise oder eine Hochzeit, zu finanzieren.

Spielen Sie auch mit dem Gedanken, einen größeren Traum Wirklichkeit werden zu lassen? Nutzen Sie die Zeit der Niedrigzinspolitik und vergleichen Sie die tagesaktuellen Zinsniveaus der verschiedenen Anbieter. Wir haben dazu einen Vergleich der Ratenkredite online gestellt.

Privatkredite bewegen sich in überschaubaren Rahmen. Sie starten bei 1.000 oder 2.500 Euro und sie sind am oberen Ende mit selten mehr als 50.000 oder 75.000 Euro gedeckelt.

Die Besicherung für die Bank oder Sparkasse erfolgt rein durch die Bonitätsprüfung des Kunden. Eine Sicherungsübereignung findet in diesen Bereichen nicht statt.

Die wirtschaftlichen Verhältnisse des potentiellen Kunden definieren das Kreditausfallrisiko für die Bank. Je höher dies ist, desto höher wird auch der Sollzins ausfallen.

Ist die Bonität des Antragsstellers nicht ausreichend, wird das Kreditinstitut von der Kreditvergabe Abstand nehmen.

Wer nur kleine Summe leihen möchte, muss sich umschauen, da nicht jede Bank gewillt ist, sogenannte Mikrokredite zu vergeben. Mehr Chancen hat man in diesem Fall eher bei einschlägigen Onlinekreditplattformen.

Im englischsprachigen Raum sind diese kleinen Kreditgeschäfte als Payday Loans bekannt. Sie dienen dazu, schnell eine kleine Geldsumme bereitzustellen, die dann mit dem nächsten Gehaltseingang wieder abbezahlt wird.

Ratenkredit ablösen

Sie wollen einen Ratenkredit mit zu hohen Zinsen ablösen? Dann besteht die Option, den Ratenkredit durch die Rückzahlung der Darlehenssumme auf einen Schlag zu beenden.

Im Idealfall ist das Geld vorhanden oder der Darlehensnehmer nimmt einen günstigeren Kredit auf und schuldet damit um.

Zu einer Ablösung kann es beispielsweise kommen, wenn der Kreditnehmer erbt und seine bestehenden finanziellen Verpflichtungen mit der ausgezahlten Erbschaft ablöst.

Jedoch gilt es zu beachten, welche Fristen zur Kündigung gelten und ob eine Vorfälligkeitsentschädigung bezahlt werden muss.

Das grundsätzliche Recht zur Rückzahlung entstand mit der Umsetzung der EU Richtlinie 2008/48/EG über Verbraucherkreditverträge (1). Seine Umsetzung fand dieses Recht unter anderem im Paragraf 500, Abs. 2 des BGB (2).

Genau genommen handelt es sich nicht um eine Kündigung, sondern um eine vorzeitige Rückzahlung. Es wäre daher denkbar, dass die Banken das betroffene Kreditkonto weiterführen und so lange entsprechende Gebühren kassieren, bis das vordefinierte Vertragsende erreicht ist.

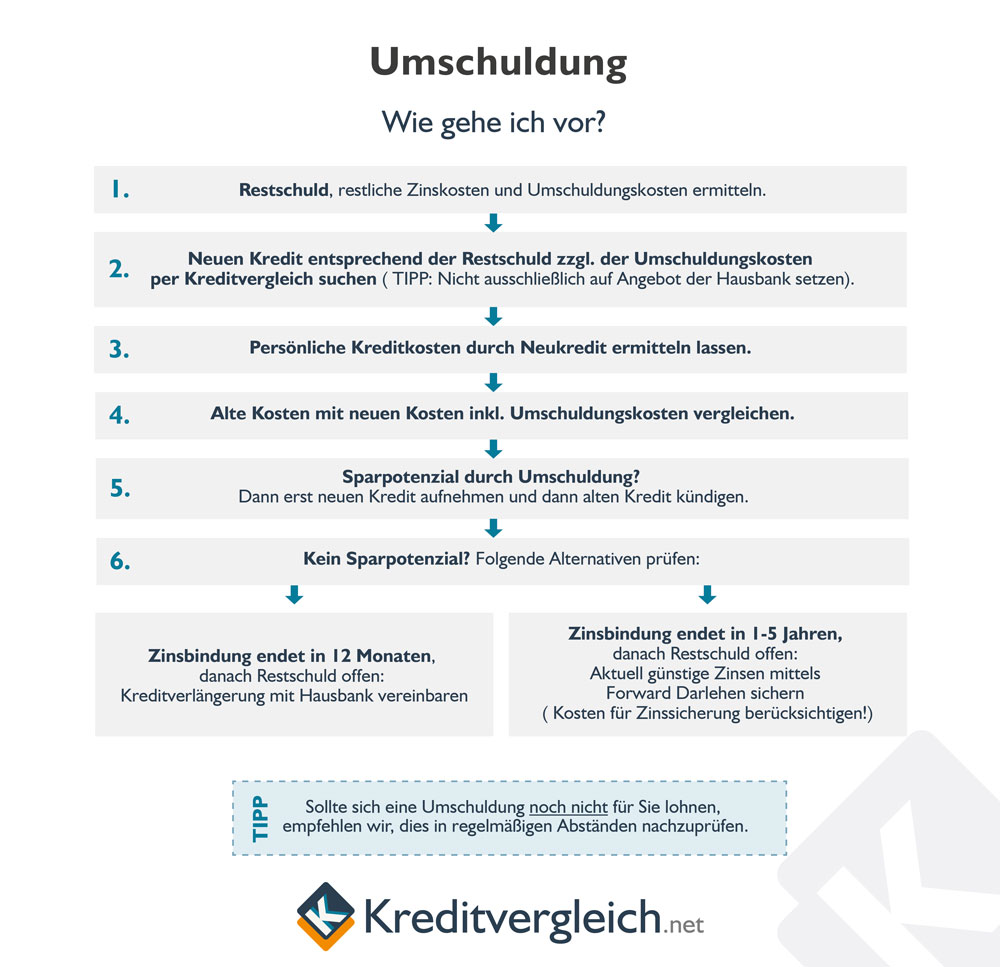

Wie Sie im Falle einer klassischen Umschuldung vorgehen sollten, zeigt die vorliegende Handlungsempfehlung auf:

Kündigungsfristen für die Ablösung von Ratenkrediten

Für Kreditverträge mit Summen zwischen 200 und 75.000 Euro, die ab dem 11. Juni 2010 abgeschlossen wurden, braucht der Kreditnehmer nun keine Kündigungsfristen mehr zu beachten.

Bei Finanzierungen, die vor dem 11. Juni 2010 abgeschlossen wurden, gelten nach wie vor die alten Bestimmungen, die in Paragraf 489 des BGB verankert sind. Darin heißt es, dass

- Kredite, deren Sollzinsbindung vor dem Laufzeitende endet, können mit einer Frist von einem Monat vor dem Ende der Sollzinsbindung gekündigt werden

- Kredite grundsätzlich zehn Jahre nachdem der vollständige Kreditbetrag erhalten wurde, mit einer Frist von sechs Monaten gekündigt werden dürfen

- Kredite mit einem variablen Sollzins jederzeit unter Einhaltung einer dreimonatigen Kündigungsfrist gekündigt werden können

Mit Ablauf der Kündigungsfrist ist der Kredit binnen zwei Wochen abzulösen. Wird das vom Kreditnehmer nicht getan, kann es sehr teuer werden. Der Geldgeber kann den offenen Betrag anmahnen, in ein Inkassoverfahren gehen und letztlich vollstrecken lassen.

Deshalb sollten Verbraucher, die einen Ratenkredit ablösen und umschulden wollen, vorab sicherstellen, dass sie die dafür nötigen Gelder zum gegebenen Zeitpunkt zur Verfügung haben.

Das Thema Vorfälligkeitsentschädigung wird weiter unten in diesem Ratgeber behandelt.

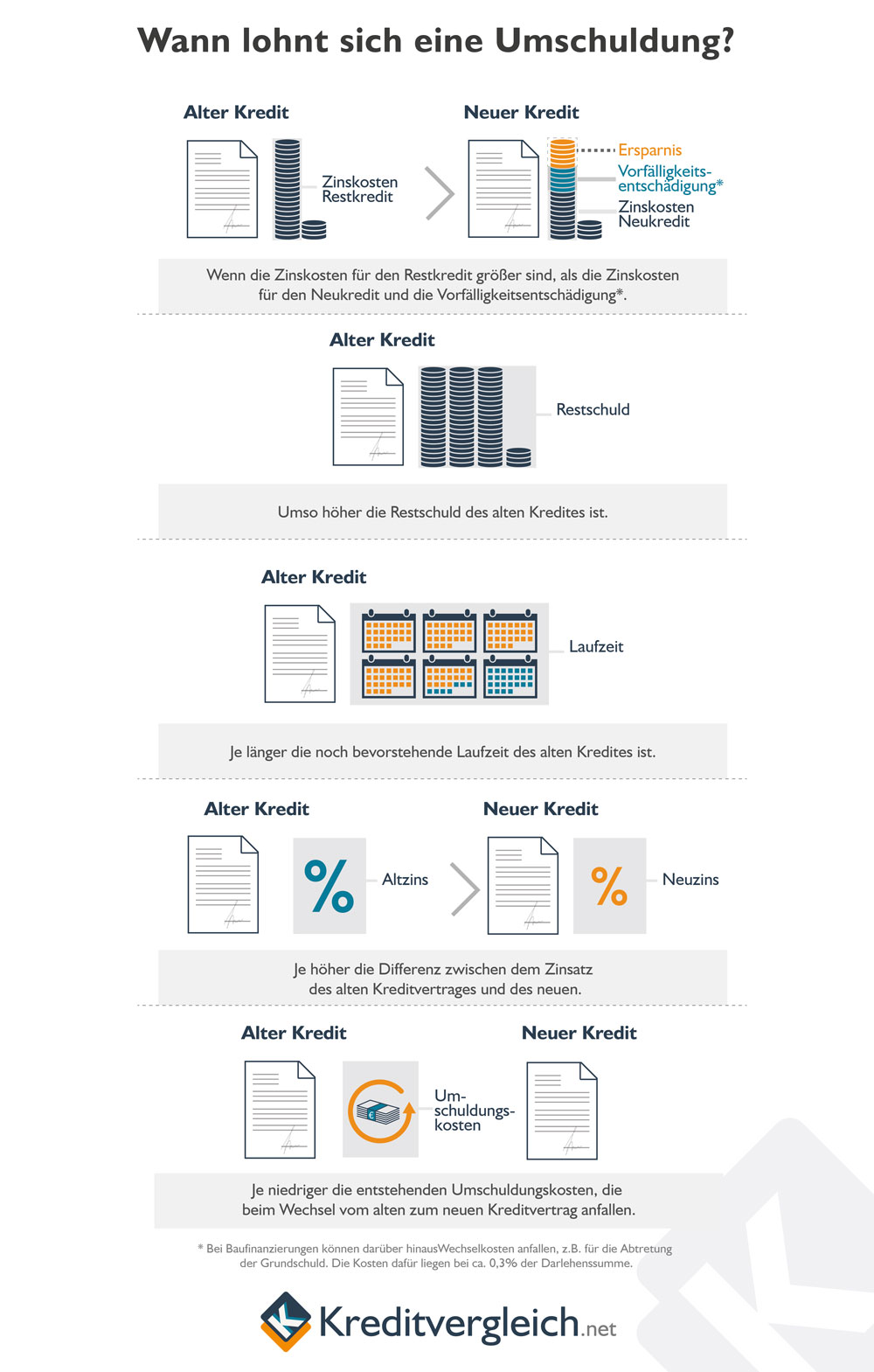

Wer über eine Umschuldung nachdenkt und sich fragt, ob diese sinnvoll ist, sollte sich folgende Infografik näher anschauen:

Wie löse ich einen Dispokredit ab?

Ein Dispokredit ist ein Kredit, welchen die Bank auf ein Girokonto gewährt. Anders als der Ratenkredit läuft dieser weder mit fest vereinbarter Laufzeit und fest vereinbarten Raten noch mit einem gebundenen Sollzinssatz.

Es handelt sich um einen Verfügungsrahmen, den die Bank ihren Kunden einräumt. Der fällige Sollzins passt sich den Marktgegebenheiten an und wird nur auf die beanspruchten Beträge berechnet.

Ein Vorteil des Dipos liegt darin, dass er keine Laufzeit hat. Auch wenn der Kunde sein Konto im positiven Bereich führt, kann er auch Jahre später den Dispo nutzen. Eine vertragliche Neuvereinbarung ist dafür nicht notwendig.

Je nach Bank wird für ein eröffnetes Girokonto automatisch ein Dispokredit gewährt. Wird ein solcher Verfügungsrahmen für das Girokonto eingerichtet, liegen die Beträge in aller Regel beim zwei- bis dreifachen des monatlichen Nettoeinkommens.

Da ein Dispo ohne feste Laufzeit vereinbart wird und sich die maximale Kreditsumme im Laufe der Zeit ändern lässt, ist dies für viele Verbraucher die angenehmste Form des Kredits. Wenn kein Geld mehr auf dem Girokonto ist, aber Zahlungen anstehen oder Bargeld benötigt wird, kann der Dispokredit genutzt werden.

Aber: Die Zinsen sind vergleichsweise hoch. Je nach Bank ist der Dispokredit eine teure bis sehr teure Angelegenheit. Verbraucher, die ihr Girokonto häufig oder gar regelmäßig überziehen und dann den Dispo nutzen, sollten über eine günstigere Alternative und/oder eine Ablösung des Dispokredits durch einen anderen Kredit nachdenken.

Seit dem 21. März 2016 müssen Banken die Kunden gesondert beraten, die ihren Dispo-Rahmen mindestens sechs Monate zu 75% Prozent ausnutzen. Gehen die Kunden 50% über den Dispokredit hinaus weiter ins Minus (geduldete Überziehung), muss eine Beratung bereits nach drei Monaten angeboten werden.

Einige Finanzinstitute verlangen selbst in der Niedrigzinsphase noch zweistellige Prozentwerte. Eine ständige Nutzung dieser Art von Kredit ist eine sehr teure Sache, da hier neben den hohen Zinsen zugleich Zinseszinsen anfallen.

Attraktiver sind Rahmenkredite, da sie mit deutlich geringeren Zinssätzen daherkommen. Sie bieten ebenfalls einene Verfügungsrahmen bei dem nur der genutzte Teil verzinst wird.

Um über die Gelder verfügen zu können, müssen sie zunächst auf das Girokonto umgebucht werden. Dank online Banking ist das kein Problem und verursacht nur eine geringe Verzögerung.

Werden Girokonto und Rahmenkredit beim selben Institut geführt, handelt es sich um eine Frage von Sekunden. Werden unterschiedliche Gelhäuser genutzt, sollte die Transaktion maximal einem Tag dauern.

Es ist es ratsam, einen Dispokredit abzulösen, wenn Sie merken, dass Sie den finanziellen Rahmen häufig zu großen Teilen ausschöpfen müssen.

Die Schuldenspirale von Verbrauchern beginnt oftmals mit dem Dispokredit und je länger dieser genutzt wird, desto höher wird die finanzielle Belastung des Kontoinhabers.

Wie komme ich aus dem Dispo heraus?

Die Verzweiflung bei Menschen, die dauerhaft im Dispo stecken, ist nachvollziehbar. Selbst wenn die monatlichen Gehaltseingänge kommen, bleiben die einen weiter im Dispo, die anderen rutschen in Kürze wieder hinein.

Die teuren Sollzinsen tun ihr Übriges zur finanziellen Schieflage. Natürlich stellt sich die Frage, wie man der Schuldenspirale entfliehen kann. Grundsätzlich bieten sich zwei Alternativen an, wenn nicht ausreichend eigenes Geld zur Verfügung steht:

- Ein Rahmenkredit, der weniger Zinsen fordert und trotzdem eine ähnliche finanzielle Flexibilität bietet

- Ein Privatkredit, der den Dispo ausgleicht und in kleinen Raten abbezahlt wird

1) Zinsen reduzieren mit dem Rahmenkredit-Vorteilsrechner

Wie hoch die Ersparnis durch die Ablösung eines Dispokredites durch einen Rahmenkredit im Einzelfall ist, können Sie hier ermitteln:

Bitte wählen Sie einen Betrag von mindestens 2.500 Euro. So können Sie alle Banken unseres Vergleichs mit einem entsprechenden Angebot in die Berechnung miteinbeziehen.

Das kostet Sie ihr Dispokredit derzeit:

- 10,00%

- effektiver Jahreszins

- 5 Jahre

- Laufzeit

- 1.500,00 €

- Zinsen

- 3.000 €

- durchschnittliche Kreditline

So viel würden Sie mit einem Rahmenkredit sparen:

- 8,28%

- Durchschnittlicher effektiver Jahreszins

- 7,98%

- Durchschnittlicher variabler Sollzins

- 1.197,00 €

- Zinsen

- 303,00 €

- Ersparnis

- 8,56%

- Durchschnittlicher effektiver Jahreszins

- 8,24%

- Durchschnittlicher variabler Sollzins

- 1.235,70 €

- Zinsen

- 264,30 €

- Ersparnis

Stand der Daten: 30.06.2026

Bedienhinweise für unseren Rechner

- Im Feld „Durchschnittlich in Anspruch genommener Betrag in Euro“ geben Sie bitte den Wert Ihres durchschnittlich in Anspruch genommenen Dispokredites als Zahl ohne Währungszeichen ein (ab 2500).

- Da ein Dispokredit in der Praxis bis auf Widerruf oder Kündigung genutzt werden kann, gibt es keine festen Laufzeiten. Um die in einem bestimmten Zeitraum anfallenden Dispozinsen ermitteln und den Zinsen von Rahmenkrediten gegenüberstellen zu können, ist es erforderlich, den Zeitraum der Betrachtung einzugrenzen. Das können Sie in im Feld „Laufzeit für die Berechnung“ machen und Laufzeiten von einem bis hin zu zehn Jahren auswählen.

Überlegen Sie dazu, wie lange Sie bräuchten, um den Dispobetrag als normalen Privatkredit zurückzuzahlen. - Im Feld „Aktueller effektiver Jahreszins in %“ geben Sie bitte den Dispozins Ihrer Bank ein – ohne Prozentzeichen. Benutzer des Edge-Browsers von Microsoft nutzen bitte „.“ anstelle des Kommas (also z.B. 9.90 anstelle von 9,90). Für alle anderen Browser funktioniert die Eingabe in der gewohnten Form (z.B. 9,90).

2) Den Dispo mit einem Ratenkredit ablösen

Wer dauerhaft im Dispo-Sumpf steckt, verfügt häufig nicht über die beste Bonität. Diesen Kunden werden daher für den Privatkredit nicht die günstigsten Sollzinsen erwarten.

Die Umschichtung aus dem Dispo in einen Ratenkredit macht trotzdem Sinn:

- Die gebundenen Sollzinsen sind mit sehr hoher Wahrscheinlichkeit niedriger als der variable Zins des Dispokredits. Das reduziert die finanzielle Belastung

- Ratenkredite werden in festgelegten monatlichen Raten zurückbezahlt. Daraus ergibt sich zwangsläufig also ein Plan zur Schrittweisen Entschuldung. Am Ende der Laufzeit schreibt der Kreditnehmer wieder schwarze Zahlen, auch wenn es ein wenig dauern mag.

Kündigungsfrist für die Ablösung von Dispokrediten

Wer seinen Dispokredit ablösen möchte, der hat bei dieser Kreditart einen weiteren Vorteil: Anders als bei Ratenkrediten gilt es beim Dispo keine Kündigungsfrist einzuhalten. Der Dispokredit lässt sichvon heute auf morgen vollständig ablösen.

Baufinanzierung ablösen

Baufinanzierungen und Immobilienkredite werden dazu genutzt, den Hausbau, den Kauf oder auch die Renovierung eines Hauses bzw. einer Eigentumswohnung zu finanzieren. Je nach Kreditgeber gibt es unterschiedliche Kreditspannen, welche dem Kreditnehmer zur Verfügung gestellt werden.

Anders als bei Ratenkrediten ohne Verwendungszweck oder bei Dispokrediten, werden von den kreditgebenden Finanzinstituten Sicherheiten für die Vergabe eines Kredits verlangt. Das heißt, die vergebene Kreditsumme wird als Grundschuld ins Grundbuch eingetragen. Der Kreditgeber wird damit zugleich Eigentümer (bei Baufinanzierungen ohne Eigenkapital) oder Miteigentümer (bei Baufinanzierungen mit Eigenkapital) der Immobilie.

Eine Ablösung der Baufinanzierung kann beispielsweise vorgenommen werden, wenn die Zinsbindung abläuft und es Zeit für die Anschlussfinanzierung ist:

- Entscheidet sich der Kunde zum Wechsel des Geldgebers, muss er den bestehenden Kredit ablösen und man spricht von einer Umschuldung.

- Entscheidet er sich beim bisherigen Geldgeber zu bleiben und es werden dazu lediglich die künftigen Konditionen des Vertrages verhandelt, spricht man von einer Prolongation.

Eine dritte Möglichkeit besteht in der ordentlichen Kündigung des Vertrages. Dazu hat der Kreditnehmer zehn Jahre nach dem Erhalt der kompletten Kreditsumme das Recht nach §489, BGB.

Bei Baufinanzierungen sind jedoch im Bereich der Ablöse zwei Punkte ausschlaggebend: Einerseits die Vorfälligkeitsentschädigung, die oft anfällt, wenn der Baukredit vorzeitig abgelöst werden soll. Andererseits die Kündigungsfrist, welche bei Baukrediten ganz anders gelagert ist wie bspw. bei Ratenkrediten.

Kündigungsfristen für die Ablösung von Baufinanzierungen

Bei Baukrediten spielt die Laufzeit eine wichtige Rolle. Baufinanzierungen, die länger als zehn Jahre laufen, können schadlos gekündigt werden, wenn diese zehn Jahre vorüber sind. Vorher ist eine Kündigung nur möglich, wenn ein berechtigtes Interesse auf Seiten des Kreditnehmers vorliegt. Grundlage für diese Kündigung liefert das Bürgerliche Gesetzbuch (2)(3).

Sollte ein variabler Zinssatz vereinbart worden sein, hat der Kreditnehmer jederzeit ein Kündigungsrecht. Allerdings muss er eine Kündigungsfrist von drei Monaten einhalten (§489, BGB).

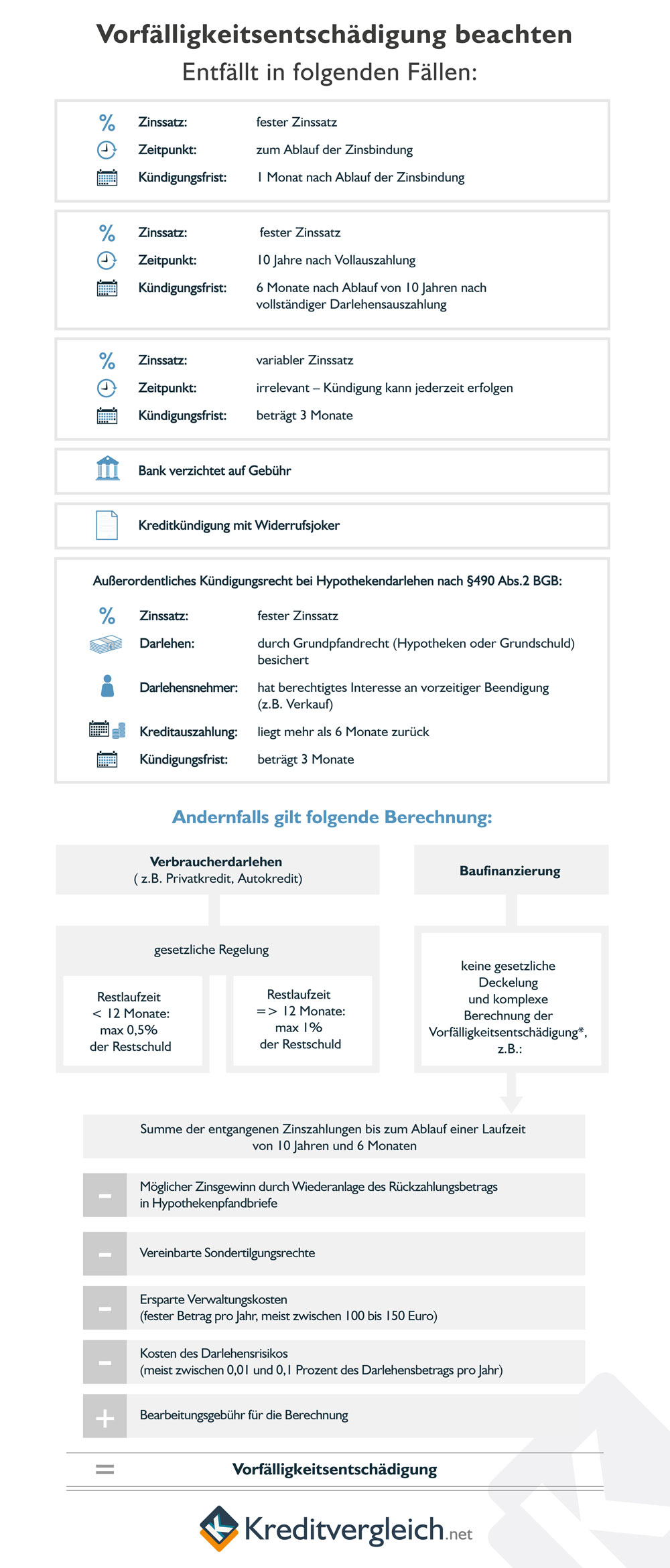

Vorfälligkeitsentschädigung

Eine Vorfälligkeitsentschädigung ist für den Fall angedacht, dass ein Kreditnehmer vorzeitig aus einem Kreditvertrag aussteigt (4). Die Entschädigung kann, je nach Vertrag, entweder bei jeder Sondertilgung oder nur bei einer kompletten Ablösung gelten.

Bei Ratenkrediten sind viele Kreditinstitute dazu übergegangen, Sondertilgungen und Kreditablösungen nicht mehr mit Kosten für den Kreditnehmer zu belegen. Hier lohnt es sich, den jeweiligen Kreditvertrag vor der Unterschrift gut durchzulesen!

Wann fällt bei Krediten keine Vorfälligkeitsentschädigung an?

Bei Dispokrediten sind Vorfälligkeitsentschädigungen kein Thema, da diese Kreditart keine bestimmte Laufzeit hat. Ein Kredit für das Girokonto kann jederzeit abgelöst und gekündigt werden. Eine Entschädigung für die Bank entfällt. Das gleiche trifft für Rahmen- oder Abrufkredite zu.

Bei Ratenkrediten kann dies ganz unterschiedlich sein: Hier kommt es auf das Ermessen des Kreditgebers an, eine Vorfälligkeitsentschädigung in den Kreditvertrag mit aufzunehmen – oder eben nicht.

Zahlreiche Banken bieten mittlerweile Ratenkredite an, bei denen Sondertilgungen und das Ablösen des Kredits kostenlos durchführbar sind. Sie verzichten in ihren Verträgen auf eine Vorfälligkeitsentschädigung.

Keine Vorfälligkeitsentschädigung fällt bei Krediten mit einer Laufzeit von mehr als zehn Jahren an. Der Darlehensnehmer kann den Vertrag nach zehn Jahren einfach kündigen. Die Kündigungsfrist beträgt in diesem Fall sechs Monate.

Interessant: Eine Entschädigung entfällt ebenfalls, wenn der Betrag durch eine Restschuldversicherung zurückgezahlt wird, die sich zusammen mit dem Kredit abschließen lässt.

Vorsicht: Zu hohe Vorfälligkeitsentschädigung!

Wie die Verbraucherzentrale Hamburg schreibt, sollten Kreditnehmer nachrechnen, wenn es um die Vorfälligkeitsentschädigung für ihren Kredit geht (5). „Kreditinstitute verlangen bei einer vorzeitigen Ablösung von Immobilienverträgen weiterhin deutlich zu hohe Vorfälligkeitsentschädigungen“, so die Verbraucherschützer.

Das heißt: Wer sich nicht die Zeit nimmt, die entsprechende Entschädigung für das vorzeitige Ablösen des Kredits, zahlt ggf. unter dem Strich deutlich zu viel.

Die folgende Übersicht fasst vollständig zusammen, in welchen Fällen keine Vorfälligkeitsentschädigung zu leisten ist und wie sie andernfalls ermittelt wird:

Checkliste zum Ablösen von Krediten

| Ratenkredit | Dispokredit | Baufinanzierung | |

|---|---|---|---|

| Ablösen durch |

Günstigeren Ratenkredit |

Günstigeren Ratenkredit |

Einen günstigeren Immobilienkredit Einen vorhandenen Geldbetrag, z.B. aus einer Erbschaft |

| Kündigungsfrist | 0 – 3 Monate, je nach Abschlussdatum und Zinsbindung | keine | Nach von zehn Jahren:Sechs Monate. Davor nur möglich, wenn ein berechtigtes Interesse vorliegt |

| Entschädigung für Kreditgeber | 1 Prozent der Restschuld bei mehr als 12 Monaten Restlaufzeit, ansonsten 0,5 Prozent | keine | Je nach Kreditgeber unterschiedlich. Keine gesetzliche Regelung |

Kredit ablösen geht vor Sparen!

Haben Sie etwas Geld übrig, sollten Sie es dafür verwenden, vorhandene Kredite abzulösen oder zumindest eine Sondertilgung vorzunehmen, anstatt es auf die hohe Kante zu legen. Schon eine einzige Sondertilgung bei der Baufinanzierung kann die Laufzeit des Darlehens um mehrere Jahre verkürzen und Zinsersparnisse in beträchtlicher Höhe bedeuten (6).

Quellen und weiterführende Informationen

(1) Bundesministerium der Justiz und für Verbraucherschutz – Richtlinie 2008/48/EG des europäischen Parlaments und des Rates (PDF)

(2) Bundesministerium der Justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 500Kündigungsrecht des Darlehensnehmers; vorzeitige Rückzahlung

(3) Bundesministerium der Justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 489 Ordentliches Kündigungsrecht des Darlehensnehmers

(4) Kreditvergleich.net – Zum Ratgeber über die Vorfälligkeitsentschädigung

(5) Verbraucherzentrale Hamburg – Vorfälligkeitsentschädigung: Nachrechnen lohnt sich!

(6) Kreditvergleich.net – Zum Ratgeber über Sondertilgungen

(7) Umschuldung.net – Zinsersparnis bei der Umschuldung berechnen