Sondertilgung bei Baufinanzierung und Privatkredit

In Zeiten niedriger Anlagezinsen sollten Verbraucher überschüssige Mittel zur Tilgung offener Verbindlichkeiten nutzen, also so genannte Sondertilgungen durchführen.

Da Tages- und Festgeldanlagen derzeit nur ein bis zwei Prozent Zinsen im Jahr abwerfen, macht es Sinn, zunächst Schulden zurückzuführen.

Das gilt für herkömmliche Privatkredite genauso wie für Hypothekendarlehen. Die Zinsersparnis fällt dann deutlich höher aus als die Erträge, die sich derzeit mit sicheren Anlagen erzielen lassen.

Wie unsere Musterrechnungen weiter unten auf dieser Seite zeigen, lassen sich mit einer einmaligen Sondertilgung von 10.000 Euro die Gesamtkosten einer Beispiel-Baufinanzierungen um 26.000 Euro senken und die Laufzeit um 32 Monate verkürzen.

Beim Anschluss einer Baufinanzierung sollten Sie sich daher die Möglichkeit regelmäßiger Sondertilgungen (z.B. jährlich bis zu fünf Prozent der Darlehenssumme) vertraglich zusichern lassen.

Welche Anbieter und Banken die Möglichkeit von Sondertilgungen anbieten, können Sie mit unserem Baufinanzierungsrechner ermitteln: einfach auf „Filter anzeigen“ klicken und Haken bei „Sondertilgungen“ setzen.

Sondertilgung häufig vertraglich zugesichert

Theoretisch erfordern Sondertilgungen während der Darlehenslaufzeit Gebühren, bis hin zur sogenannten Vorfälligkeitsentschädigung, da sie den Zinsertrag der finanzierenden Bank mindern. Damit verlieren Sondertilgungen automatisch an Attraktivität. Es hat sich aber, zur Freude der Darlehensnehmer, eingebürgert, dass die meisten Baufinanzierer durchaus Sondertilgungen ohne Extra-Gebühren zulassen und Regelungen dazu bereits im Kreditvertrag vermerkt sind.

Allerdings unterscheiden sich dabei die zulässigen Varianten. Es macht also Sinn, sich im Vorfeld darüber zu informieren, welches Vorgehen die Finanzierer in der engeren Wahl vorgeben. Drei Varianten werden unterschieden:

- Eine Sondertilgung ist in Höhe eines bestimmten Prozentsatzes der Restschuld einmal im Jahr zulässig.

- Die Sondertilgung kann in Höhe eines bestimmten Prozentsatzes des ursprünglichen Darlehensbetrages erfolgen.

- Die Bank gibt einen maximalen absoluten Eurobetrag vor, der jährlich außer der Reihe getilgt werden darf.

Je nach Geldquelle der für die Sondertilgung verwendeten Mittel sollte ein Sicherheitsabschlag bei regelmäßiger Planung einfließen.

Bei welchen Darlehen sind Sondertilgungen möglich?

Dispositionskredite lassen sich immer tilgen, ohne dass dazu eine gesonderte Vereinbarung mit der Bank erforderlich wäre. Selbiges gilt für Saldi auf Kreditkarten mit revolvierendem Verfügungsrahmen.

Schwieriger wird es schon bei Ratenkrediten und Immobilienfinanzierungen. Hier muss zunächst geprüft werden, ob der Kreditvertrag Sondertilgungen bzw. eine vorzeitige Rückzahlung des Kredites überhaupt vorsieht und welche Kosten dafür anfallen.

Unser Tilgungsrechner bietet Ihnen die Möglichkeit, einen Tilgungsplan zu erstellen und dabei individuelle Sonderzahlungen zu berücksichtigen

Unterschied zwischen Sondertilgung und vorzeitiger Rückzahlung

Der Unterschied zwischen einer Sondertilgung und einer vorzeitigen Rückzahlung ist entscheidend. Sondertilgungen sind in aller Regel ein prozentualer Teil des Kredites. Eine Rückzahlung betrifft die gesamte Restschuld.

Die Bank räum dem Kunden beispielsweise ein, jedes Jahr bis zu fünf Prozent des Kreditbetrages als Sondertilgung kostenfrei einzubringen. Klassische Situationen sind, wenn Ersparnisse fällig werden oder Sonderzahlungen des Arbeitgebers kommen.

Es gibt weitere Merkmale, die die Banken nutzen, um ihre Kredite attraktiver erscheinen zu lassen. Das betrifft vor allem die Anzahl der erlaubten Sonderzahlungen sowie die Bezugsgröße für den prozentualen Anteil (ursprünglicher Kreditbetrag vs. Restschuld), der als Sonderleistung eingebracht werden kann.

Von einigen wenigen Anbietern werden grundsätzlich keine Vorgabe hinsichtlich zusätzlicher Kreditabbau gemacht. Kunden können in diesen Fällen trotzdem so viel oder so wenig an zusätzlichem Geld als Sondertilgung des Kredits einbringen, wie sie möchten. Aber: In diesen Fällen wird eine Vorfälligkeitsentschädigung fällig.

Die meisten Kreditgeber definieren Regelungen, die die Anzahl der Sondertilgungen pro Jahr beschreiben, die maximale Höhe dieser Sonderzahlen definieren und unter Umständen auch gewisse Zeitpunkte für die Zahlungen definieren. Zahlungen innerhalb dieser Rahmenbedingungen sind kostenfrei.

Ein Anrecht auf die Leistung von Sonderzahlungen bei Privatkrediten gibt laut Bürgerlichem Gesetzbuch, Paragraf 500 (1). Dort heißt es:

„Der Darlehensnehmer kann seine Verbindlichkeiten aus einem Verbraucherdarlehensvertrag jederzeit ganz oder teilweise vorzeitig erfüllen.“

Allerdings muss der Kreditgeber in diesem Fall gemaß §502, BGB, für den entgangenen Gewinn entschädigt werden (2). Vergleichen Sie daher nicht nur die effektiven Jahreszinsen der Kredite, sondern achten Sie auch auf die Kreditbedingungen.

Unsere Produkt-Tests greifen das Thema Sondertilgung natürlich auf, so dass Sie schnell erkennen können, welcher Kreditgeber Ihnen diese Möglichkeit einräumt. Klicken Sie dazu auf die Logos der Kreditgeber in unseren Kreditvergleichen.

Eine vorzeitige Rückzahlung ist die vollständige Begleichung der Restschuld mit einer Zahlung. Beim Privatkrediten ist diese Option auch als kostenlose Version ohne Vorfälligkeitsentschädigung schon vereinzelt zu finden.

Fallen Kosten für Sondertilgungen an?

Die Kosten, die bei einer Sondertilgung anfallen, werden von der Bank als Vorfälligkeitsentschädigung bezeichnet. Wie hoch diese ausfällt, ist im Detail geregelt. Der Gesetzgeber hat den entsprechenden Rahmen erlassen und im § 502 des Bürgerlichen Gesetzbuches verankert (2).

Dort heißt es, dass die Vorfälligkeitsentschädigung ein Prozent des Restschuldbetrages nicht übersteigen darf, wenn der Kredit eine Restlaufzeit über einem Jahr hat. Bleibt weniger als ein Jahr bis zur planmäßigen Ablösung des Kredites, darf der Kreditgeber höchstens 0,5 Prozent des Restschuldbetrages verlangen.

Es ist eine einfache Rechnung, die es aufzumachen gilt, wenn die Bank tatsächlich Kosten geltend macht. Es stellt sich dann die Frage, ob die finanzielle und die zeitliche/psychologische Ersparnis den aufgerufenen Preis rechtfertigen.

Wer über die dazu erforderlichen Kenntnisse nicht verfügt, sollte sich von einer Verbraucherzentrale beraten lassen. Oft hilft aber bereits ein Blick in die AGBs der Bank, in denen das Verfahren bei einer Kreditkündigung seitens des Darlehensnehmers erläutert wird.

Wie funktioniert eine Sondertilgung?

Bei einer Sondertilgung zahlt der Darlehensnehmer auf einen Schlag einen gewissen Teil des noch ausstehenden Darlehensbetrages, der über die im Darlehensvertrag vereinbarte Tilgung hinausgeht.

Durch Sondertilgungen verkürzt sich die Laufzeit und damit auch die Zinslast eines Darlehens. Wie sehr sich durch eine Sondertilgung die Laufzeit und Gesamtzahllast eines Darlehens verkürzen kann, haben wir nachfolgend an einem Beispiel durchgerechnet:

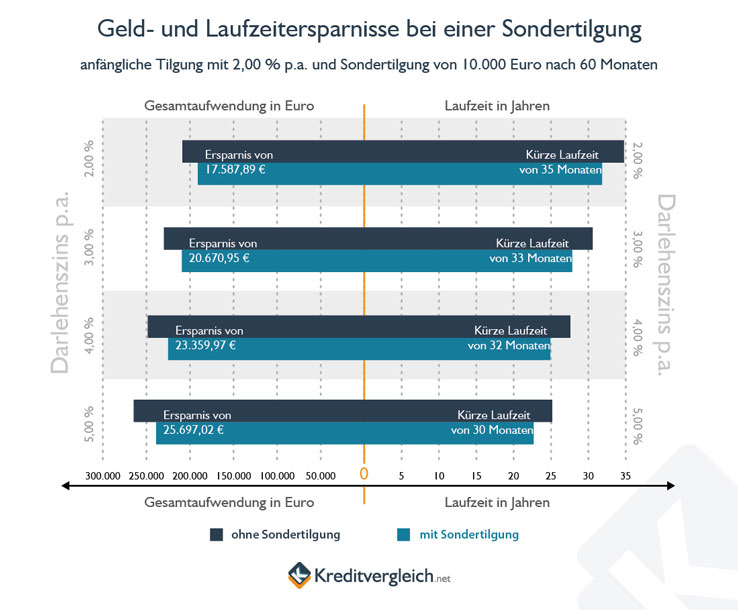

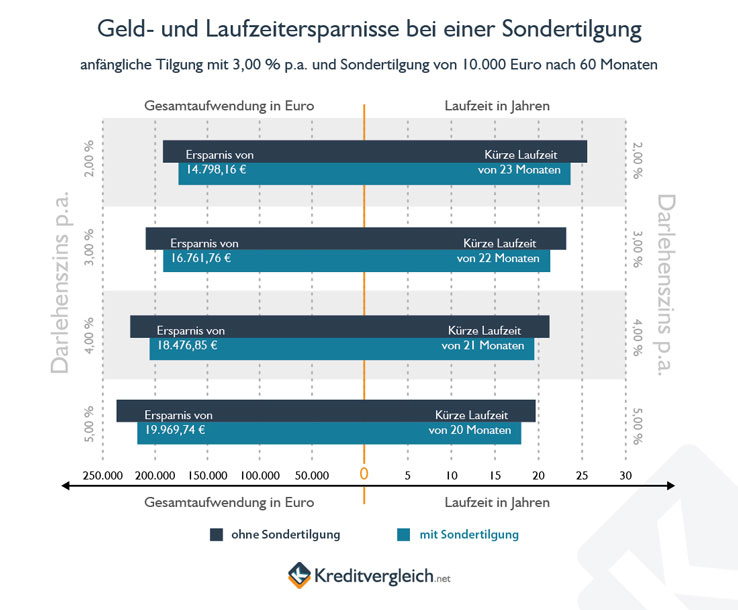

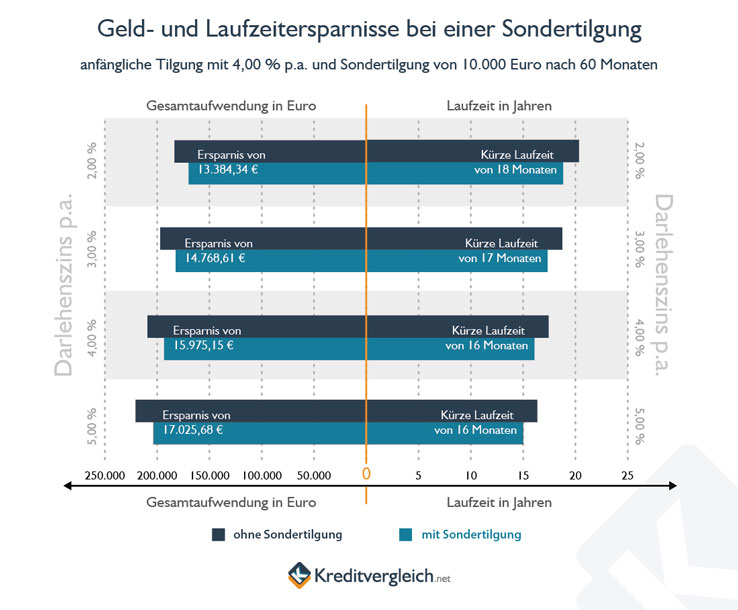

Ein Annuitätendarlehen über 150.000 EUR Darlehenssumme wird aufgenommen. Nach fünf Jahren wird eine Sondertilgung in Höhe von 10.000 EUR vorgenommen.

Für Zinssatz und anfängliche Tilgung haben wir Werte zwischen 2,00 und 5,00 bzw. 2,00 und 4,00 Prozent pro Jahr angenommen. Geben wir diese Eckdaten in einen Tilgungsrechner ein, kommen wir zu folgenden Ergebnissen:

| Zinsen p.a. | Tilgung p.a. | Annuität | Gesamtkosten in EUR (ohne/mit Sondertilgung) | Laufzeit in Jahren (ohne/mit Sondertilgung) | Ersparnis in EUR | Kürzere Laufzeit in Monaten | ||

|---|---|---|---|---|---|---|---|---|

| ohne | mit | ohne | mit | |||||

| 2,00% | 4,00% | 6,00% | 183.361 | 169.977 | 20,33 | 18,83 | 13.384 | 18 |

| 3,00% | 4,00% | 7,00% | 196.985 | 182.216 | 18,75 | 17,33 | 14.769 | 17 |

| 4,00% | 4,00% | 8,00% | 209.290 | 193.315 | 17,42 | 16,08 | 15.975 | 16 |

| 5,00% | 4,00% | 9,00% | 220.532 | 203.506 | 16,33 | 15,00 | 17.026 | 16 |

| 2,00% | 3,00% | 5,00% | 192.344 | 177.545 | 25,58 | 23,67 | 14.798 | 23 |

| 3,00% | 3,00% | 6,00% | 208.953 | 192.191 | 23,17 | 21,33 | 16.762 | 22 |

| 4,00% | 3,00% | 7,00% | 223.660 | 205.183 | 21,25 | 19,50 | 18.477 | 21 |

| 5,00% | 3,00% | 8,00% | 236.886 | 216.916 | 19,67 | 18,00 | 19.970 | 20 |

| 2,00% | 2,00% | 4,00% | 208.617 | 191.029 | 34,75 | 31,83 | 17.588 | 35 |

| 3,00% | 2,00% | 5,00% | 229.982 | 209.311 | 30,58 | 27,83 | 20.671 | 33 |

| 4,00% | 2,00% | 6,00% | 248.349 | 224.989 | 27,58 | 24,92 | 23.360 | 32 |

| 5,00% | 2,00% | 7,00% | 264.502 | 238.805 | 25,17 | 22,67 | 25.697 | 30 |

Aus unseren Berechnungen ergeben sich folgende Schlussfolgerungen:

- Je niedriger der Zinssatz oder der (anfängliche) Tilgungssatz des Darlehens, desto stärker verkürzt eine Sondertilgung die Gesamtlaufzeit des Darlehens.

- Je höher der Zinssatz oder je niedriger der (anfängliche) Tilgungssatz des Darlehens, desto größer die Ersparnis durch eine Sondertilgung.

Wann kann ich eine Sondertilgung vornehmen?

Bei Sondertilgungen muss man unterscheiden: Zum einen in solche, die mit zusätzlichen Kosten in Form einer so genannten Vorfälligkeitsentschädigung verbunden sind (3). Und zum anderen in solche, die ohne zusätzliche Kosten durchgeführt werden können. Letzteres ist der Fall, wenn

- die Sondertilgung vertraglich vereinbart wurde

- das Ende der Zinsbindungsfrist erreicht ist

- es sich um ein Darlehen mit variablen Zinsen handelt (meist dreimonatige Wartezeit)

- es sich um ein Bauspardarlehen handelt (keine Wartezeit)

- es sich um ein KfW-Darlehen handelt (nicht bei allen KfW-Programmen möglich)

- die Zinsen seit Abschluss des Darlehens gestiegen sind, da in dem Fall dem Kreditgeber kein Zinsnachteil entsteht, er das Geld aus der Sondertilgung also problemlos zu einem höheren Zins an einen anderen Kreditnehmer weiterreichen kann

Wie hoch kann eine Sondertilgung sein?

Für die Höhe einer Sondertilgung gibt es keine festen Regelungen oder Gesetze. In der Praxis ist bei Annuitätendarlehen meist eine – vertraglich zu vereinbarende – jährliche Sondertilgung von bis zu 5,00 Prozent der Darlehenssumme möglich.

Wie oft kann man eine Sondertilgung vornehmen?

- Bei Annuitätendarlehen als Standardfall der Baufinanzierung können Sondertilgungen einmal pro Kalenderjahr vereinbart werden.

- Bei Bauspardarlehen können Sondertilgungen jederzeit in beliebiger Höhe und Frequenz vorgenommen werden.

- Bei Darlehen mit variablem Zinssatz können Sondertilgungen ebenfalls in beliebiger Höhe und Frequenz – jedoch mit meist dreimonatiger Wartezeit vorgenommen werden.

Umfang und Höhe von Sondertilgungen sind Verhandlungspunkte im Vorfeld des Vertragsabschlusses. Da die Einräumung von Sondertilgungen auch zu einem Zinsaufschlag führen kann, sollten Sie beim Vergleich verschiedener Finanzierungsangebote unbedingt darauf achten, dass jedes dieselben Bedingungen im Hinblick auf Sondertilgungen enthält. Bestehen Sie bei persönlichen Verhandlungen darauf, Sondertilgungen ohne Zinsaufschlag – also kostenlos – durchführen zu können.

Auf welches Konto muss man die Sondertilgung überweisen?

In der Regel müssen Sie eine Sondertilgung auf ihr Kreditkonto überweisen und als Verwendungszweck „Sondertilgung“ angeben. Den genauen Ablauf können Sie ihrem Darlehensvertrag entnehmen. Die IBAN Ihres Kreditkontos sollten Sie dort ebenfalls finden – alternativ auch immer im Jahreskontoauszug.

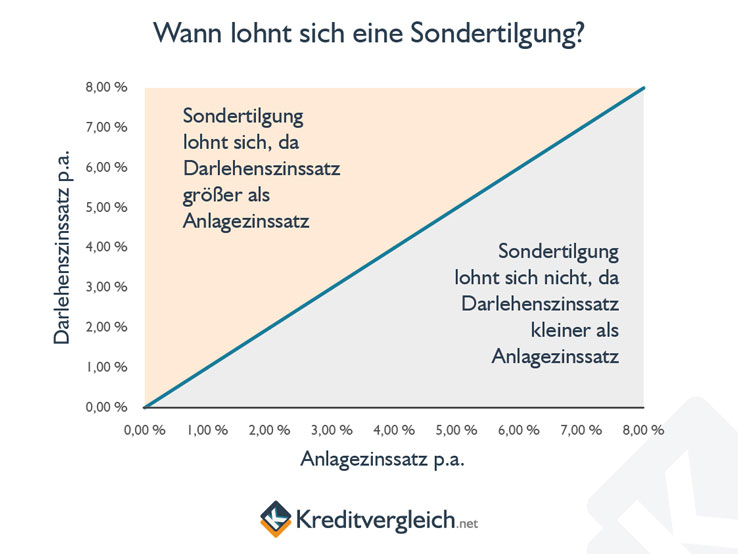

Ab wann lohnt sich eine Sondertilgung?

Geld kann man nur einmal ausgeben. Diese Weisheit gilt auch bei der Sondertilgung. Dafür verwendetes Geld können Sie nicht mehr anlegen – etwa in Zinsprodukte, Anleihen oder Fonds. Die aus der nicht mehr möglichen Verwendung entgangenen Erträge bezeichnet man als Opportunitätskosten. Die Opportunitätskosten einer Sondertilgung sind also die entgangenen Erträge aus der Anlage des Geldes. Aus dieser Definition ergibt sich sogleich die Antwort auf die Frage, wann sich eine Sondertilgung lohnt:

Ist die mögliche Rendite am Geldmarkt höher als der Zinssatz des Darlehens, lohnt sich eine Sondertilgung nur unter dem Aspekt der Verkürzung der Darlehenslaufzeit. Unter Zinsaspekten lohnt sich die Anlage des Geldes mehr.Ist die mögliche Rendite am Geldmarkt niedriger als der Zinssatz des Darlehens, ist eine Sondertilgung die bessere Wahl.

Die Anlage des Geldes in Zinsprodukte oder Wertpapiere ist immer dann sinnvoller als eine Sondertilgung, wenn seit Abschluss des Darlehens die Marktzinsen deutlich gestiegen sind. In diesem Fall empfiehlt sich die sichere Anlage des Geldes bis zum Ende der vereinbarten Zinsbindung und der dann in der Regel anstehenden Anschlussfinanzierung.

Gerade bei einer selbst genutzten Immobilie, die keinen steuerlichen Vorteil durch den Schuldzins bringt, bietet die Sondertilgung die Option, die Höhe der Verbindlichkeiten möglichst schnell zu reduzieren. Im Rahmen einer Zinsbindungsphase mindern Sondertilgungen die monatliche Rate. Bei einem Darlehen ohne Zinsbindungsphasen kann die Sondertilgung auch wahlweise für eine Laufzeitverkürzung genutzt werden. Die Modalitäten unterscheiden sich auch hier von Anbieter zu Anbieter.

Das beste Darlehen ist allerdings natürlich kein Darlehen. Für Selbstnutzer einer Immobilie gilt also, die Baufinanzierung schnellstmöglich abzutragen. Wer weiß, dass er einmal jährlich einen mehr oder minder hohen Bonus von seinem Arbeitgeber erhält, kann diesen bereits von Beginn an in die Planung des Darlehens einfließen lassen.

Sondertilgungen bieten sich auch an, wenn der Fall einer Erbschaft eintritt. Es ist vielleicht makaber, aber sinnvoll.

Ein Baufinanzierungsrechner lässt die Option zu, regelmäßige Sondertilgungen einfließen zu lassen. Für eine genaue Kalkulation muss aber im Vorfeld feststehen, dass diese auch wirklich möglich sind. Den Finanzierungsplan auf Gehaltssonderzahlungen abzustellen, die am Ende aufgrund einer schwachen Geschäftslage des Arbeitgebers ausfallen, kann riskant werden. Bei einer dauerhaften Einplanung von Sondertilgungen sollten Darlehensnehmer daher immer einen Sicherheitsabschlag bei der Höhe vornehmen.

Gelten diese Regeln auch bei vermieteten Immobilien?

Die oben gemachten Aussagen, wann sich eine Sondertilgung lohnt, gelten in erster Linie für Darlehen zur Finanzierung eigengenutzter Immobilien. Bei vermieteten Immobilien können die Schuldzinsen aus dem Darlehen als Werbungskosten steuermindern geltend gemacht werden.

Parallel sind in jedem Fall Kapitalerträge im Rahmen des Sparerpauschbetrags steuerfrei. Eine Sondertilgung würde in diesem Fall nur die steuerlich absetzbaren Schuldzinsen verringern, während Kapitalerträge aus der Anlage des Geldes bis zur Grenze des Sparerpauschbetrages steuerfrei wären.

Rendite für vermietete Wohnung berechnen

Wenn Sie wissen wollen, ob sich ein Investment in eine Immobilie lohnt, sollten zwischen Bruttomietrendite und Nettomietrendite unterscheiden. Ersteres Nimmt den Preis des Objekt und stellt diesem die Einnahmen durch Mieterträge gegenüber.

Was ist aber mit den Kosten für das Objekt? Beim Kauf kommen die sogenannten Erwerbsnebenkosten hinzu und ab dann müssen Rückstellungen für Reparaturen etc. gebildet werden.

Wir haben daher eine Excel-Tabelle vorbereitet, in der Sie nur noch den Kaufpreis, die Mieteinnahmen und das ungefähre Alter des Objekts eingeben müssen. Alles andere wird Ihnen dann als Ergebnis ausgegeben und Sie können so die Rendite mit alternativen Investments vergleichen.

Nutzen Sie unsere Excel-Vorlage, um die Rendite für eine Eigentumswohnung zu berechnen. Als Ergebnisse erhalten Sie u.a. Ihre gesamten Investitionskosten, die Bruttomietrendite sowie die Nettomietrendite.

Nachteil der Sondertilgungen

Es ist hinlänglich bekannt, dass Banken betriebswirtschaftlich und gewinnorientiert handeln. Räumt eine Bank von sich aus großzügige Konditionen in Bezug auf Sondertilgungen ein, kann der Darlehensnehmer davon ausgehen, dass er im Gegenzug einen höheren Zinssatz bezahlen muss. Es lohnt sich folglich, bei der selben Bank ein Angebot mit und ein Angebot ohne Sondertilgung einzuholen und diese zu vergleichen.

Bietet eine Bank von sich aus eine Sondertilgung von jährlich maximal fünf Prozent an, kann man jedoch in der Regel davon ausgehen, dass der Zinsaufschlag entfällt.

Urteile zum Thema Sondertilgung

Sondertilgungen mindern die Höhe der Vorfälligkeitsentschädigung

Haben Sie als Darlehensnehmen in ihrem Vertrag die Möglichkeit von Sondertilgungen vereinbart, reduzieren diese – unabhängig von ihrer Inanspruchnahme – bei einer vorzeitigen Rückzahlung des Darlehens die von der Bank zu fordernde Vorfälligkeitsentschädigung.

Die Kanzlei Wehrt-Sierwald hat zu diesem Thema eine umfassende Urteilssammlung und -dokumentation online gestellt (3).

Quellen und weiterführende Informationen

(1) Bundesminsiterium der justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 500 Kündigungsrecht des Darlehensnehmers; vorzeitige Rückzahlung

(2) Bundesminsiterium der justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 502 Vorfälligkeitsentschädigung

(3) Kreditvergleich.net – Zum Ratgeber über Vorfälligkeitsentschädigungen

(4) Kanzlei Wehrt-Sierwald – Sondertilgungen sind bei der Berechnung von Vorfälligkeitsentschädigungen schadensmindernd zu berücksichtigen