Die Kreditlandschaft im August 2019, ein Rückblick

Der Kreditmarkt im August 2019 war geprägt von den üblichen Veränderungen bedingt durch die Niedrigzinspolitik der EZB. Hinzu kamen Diskussionen um Negativzinsen, die laut Meinung einiger Experten zukünftig selbst bei Baufinanzierungen Einzug finden könnten. Zusätzlich war in der Bankenwelt ein ganz anderes Thema neben der Kreditlandschaft präsent: Die neue Zahlungsdiensterichtlinie PSD2. Im September 2019 wird sie in Kraft treten. Die Frage im August war, wie es um die Banken kurz vor der Umsetzung steht.

- BaFin verlängert Frist für die Umsetzung von PSD2, verlangt aber seitens der Banken zügiges Nachbessern.

- Trotz sinkender Zinsen im Kreditgeschäft halten die Banken die Zinsmargen auf konstantem Level.

- 1822direkt senkt Konditionen für Privatkredit.

- Null-Prozent Kredit von Cashper lockt für spontanen Kurzurlaub zum Ende des Sommers oder hilft bei Hochzeitsfinanzierungen.

- Baugeld ist im Zehnjahresbereich ab unter 0,5 Prozent im Jahr erhältlich.

PSD2 – im September ist es soweit

Die meisten haben wohl schon von PSD2 gehört oder gelesen, man kam in den letzten Tagen schließlich kaum daran vorbei. Kern von PSD2 ist die Erhöhung der Sicherheit im Onlinebanking. Vor diesem Hintergrund galt ursprünglich ab dem 14. September 2019 die Zwei-Faktor-Identifizierung. Zur Erinnerung: Der Kunde muss sich zukünftig über zwei voneinander unabhängigen Wegen identifizieren. Ein Beispiel dafür ist die mTAN, also die mobile TAN, bei der die angeforderte TAN auf das Handy des Kunden geschickt wird. Zum einen nutzt der Kunde das klassische Login zum Onlinebanking. Zum anderen eben die mTAN, die unabhängig vom Login besteht. Neben der mTAN stehen institutsabhängig noch Chip-TAN und mobile TAN zur Verfügung. Die Kosten für die einzelnen TAN-Verfahren fallen recht unterschiedlich aus. Das Fachmagazin finanz-szene.de hat eine Übersicht zu den größten Banken erstellt (1):

| App | Foto-Tan | Chip-TAN | mTAN | Empfohlener Weg? | Kosten mTAN | Wie oft wird Zwei-Faktor-Authentifizierung eingefordert? | |

|---|---|---|---|---|---|---|---|

| Deutsche Bank | ja | ja | nein*** | ja | photoTAN App | Auftrag 9 Cent | „ewig“ mit Geräte-Bindung **** |

| Commerzbank | ja | ja | nein | ja | photoTAN push | Auftrag 12 Cent | App: 90 Tage |

| ING | ja | ja | nein | ja | App | keine | jedes Login |

| Volksbanken * | ja | ja | ja | ja | nein | variabel | 90 Tage |

| Sparkassen * | ja | nein | ja | ja | nein | variabel | 90 Tage |

| N26 | ja | nein | nein | nein | App | nicht angeboten | jedes Login |

| Postbank | ja | nein | ja | nein | nein, aber App dominiert | nicht (mehr) angeboten | jedes Login |

| HVB | ja | ja | nein | ja | nein, App dominiert | keine | „risiko-basiert“ |

| Santander | ja | nein | nein | ja | App | keine | 90 Tage |

| Comdirect | ja | ja | nein | ja | Photo | Auftrag 9 Cent | 90 Tage + individuell |

| Targobank | ja | ja | nein | ja | nein, App dominiert | keine | jedes Login |

| DKB | ja | nein | ja | ja | nein, App dominiert | Auftrag 7 Cent ** | jedes Login |

| Quelle: finanz-szene.de (Unternehmensangaben); *) Sparkassen und Volksbanken Verweisen auf teils individuelle Lösungen ihrer Institute **) nicht angeboten für Aufträge, Gebühr nur bei Kartenzahlung via 3D Secure ***) korrigiert, nur HBCI-Chipkarte, kein Chip TAN ****) 90 Tage nur bei Drittanbietern; Stand August 2019 | |||||||

Für die Sparkassen- und VR-Banken-Gruppen gilt, dass jedes Institut eigene Gebühren benennen kann.

Die unterschiedlichen Legitimationssysteme bergen für die Banken eine Herausforderung. Noch lässt sich nicht ableiten, welches System am Ende von den meisten Kunden akzeptiert wird und welche Varianten möglicherweise wieder eingestellt werden können, um zu einem einheitlichen Vorgehen zu gelangen. Dies entscheiden am Ende die Kunden.

BaFin weichte Frist für PSD2 auf

Mitte August weichte die BaFin jedoch den ursprünglich angedachten Zeitpunkt für die Umsetzung, also den 14.09.2019, auf. Der Grund: Die neuen Standards sind noch nicht überall perfektioniert. Damit kam sie in erster Linie den FinTechs entgegen, speziell den Zahlungsdiensteanbietern. Diese sind darauf angewiesen, dass die kontoführenden Stellen mit der Umsetzung von PSD2 in Vorlage gehen, bevor die Zahlungsdiensteanbieter ohne Einschränkung ihre Dienstleistung ausführen können. Damit liegt der Ball bei den Banken und Sparkassen, ihre Standards entsprechend zeitnah nachzubessern.

BaFin-Direktor Röseler begründete die Fristverlängerung damit, dass es ihm „aufgrund der funktionalen Mängel (…) voraussichtlich nicht möglich sein“ werde, die ihm „vorliegenden Anträge bis zum 14.09.2019 positiv entscheiden zu können“ (2).

Was ist letztendlich neu?

Zahlungsdiensteanbieter, beispielsweise Zahlungsauslöseanbieter, die zwischen Kunde und Verkäufer geschaltet sind, gibt es schon länger. Mit PSD2 wurden Richtlinien für

- Zahlungsauslöseanbieter

- Kartendiensteanbieter

- Kontoinformationsanbieter

auf der einen Seite und den kontoführenden Stellen auf der anderen Seite harmonisiert sowie EU-weit auf einen Nenner gebracht.

Zinsmargen der Banken

Ein Thema, welches neben der PSD2 in der Öffentlichkeit ebenfalls viel Aufmerksamkeit erfuhr und noch immer erfährt, sind die Zinsmargen der Banken im anhaltenden Niedrigzinsniveau. Im August machte sogar die Meldung die Runde, dass negative Baufinanzierungszinsen nicht mehr auszuschließen sind. Für die Kunden machen sich die Zinseinnahmen der Banken, so wie sie kommuniziert werden, nicht nur durch niedrige Einlagenzinsen bemerkbar, sondern auch durch Meldungen in den Medien über immer wieder neu eingeführte Gebühren seitens der Institute.

Eine sehr interessante Tatsache ist jedoch, dass die Zinsmargen der Banken über die Jahre konstant geblieben sind. Sinken die Zinsen für Darlehen, muss dieser Verlust bei den Zinsmargen durch die Vergabe zusätzlicher Darlehen kompensiert werden. Eine Rechnung, die offensichtlich aufgegangen ist. Das Volumen der Konsumentenkredite stieg von 224 Milliarden Euro im Jahr 2008 auf 235,9 Milliarden Euro im ersten Halbjahr 2019 (3). Wie sich diese Steigerung auf die Zinsmargen auswirkte, zeigt die folgende Grafik:

Seit dem Jahr 2008 sind keine dramatischen Veränderungen festzustellen. Bis auf das Jahr 2008 sind keine signifikanten Unterschiede in der Kurve zwischen „vor der Finanzkrise“ und „nach der Finanzkrise“ feststellbar. Der identische Sachverhalt gilt übrigens auch für Baufinanzierungen.

1822direkt senkt Zinsen für Ratenkredit

Weniger theoretisch als PSD2 und Zinsmargen sind Veränderungen bei den Zinsen für Ratenkredite. Im August 2019 war die 1822direkt das einzige Institut, welches zugunsten der Kunden an der Zinsschraube drehte. Die bonitätsabhängige Obergrenze der Zinsen ist zwar gleichgeblieben, die Untergrenze wurde jedoch von 1,74 Prozent effektiv auf 1,64 Prozent effektiv pro Jahr gesenkt (nominal auf 1,63 Prozent p.a.).

Die neuen Konditionen der 1822direkt in der Übersicht:

| Laufzeit in Monaten | Gebundener Zinssatz | Effektiver Jahreszins | Zweidrittel-Sollzinssatz | Zweidrittel-Effektivzinssatz |

|---|---|---|---|---|

| 12 | 6,20% – 7,17% | 6,44% | 6,38% – 7,41% | 6,63% |

| 24 | 3,82% – 7,05% | 6,30% | 3,89% – 7,28% | 6,49% |

| 36 | 2,95% – 6,94% | 3,73% | 2,99% – 7,17% | 3,79% |

| 48 | 1,85% – 4,97% | 2,95% | 1,87% – 5,09% | 2,99% |

| 60 | 1,63% – 4,88% | 2,85% | 1,64% – 4,99% | 2,89% |

| 72 | 1,63% – 4,78% | 3,05% | 1,64% – 4,89% | 3,09% |

| 84 | 1,63% – 4,50% | 2,95% | 1,64% – 4,59% | 3,09% |

| 96 | 2,46% – 7,71% | 3,82% | 2,49% – 7,99% | 3,89% |

| 108 | 3,34% – 8,18% | 3,92% | 3,39% – 8,49% | 3,99% |

| 120 | 3,53% – 8,64% | 4,21% | 3,59% – 8,99% | 4,29% |

Die Bandbreite der Darlehen der Onlinetochter der Frankfurter Sparkasse reicht von 2.500 Euro bis 50.000 Euro bei Laufzeiten zwischen 12 und 120 Monaten. Kostenlose Sondertilgungen sind bei dem seit 1996 tätigen Institut vom Main jederzeit möglich.

Voraussetzungen für ein Darlehen sind:

- Volljährigkeit des Kreditnehmers

- Wohnsitz und Arbeitsplatz in der Bundesrepublik Deutschland

- Ein regelmäßiges Einkommen aus einer angestellten oder verbeamteten Tätigkeit oder Rentenbezug

Die 1822direkt zählt ebenso wie das Mutterhaus Frankfurter Sparkasse seit 2005 zum Konzern der Landesbank Hessen-Thüringen.

Cashper weiter mit Null-Prozent-Kredit-Aktion

Wer den Spätsommer eine Hochzeit plant, spontan verreisen möchte oder eine ungeplante Ausgabe zu finanzieren hat, aber nicht über das nötige Kleingeld verfügt, sollte sich die limitierte Null-Prozent-Zinsaktion von Cashper für Minikredite zu Nutze machen. Ursprünglich sollte diese Aktion nur noch bis zum 04.09.2019 laufen, doch sie wurde spontan bis einschließlich Ende September verlängert.

Exklusiv für Neukunden bietet das Label der maltesischen Novum Bank Neukunden ein „Kennenlern-Darlehen“ bis zu einer Höhe von 1.500 Euro für echte null Prozent Sollzinsen. Das Darlehen steht ohne Zweckbindung zur freien Verfügung. Gegen eine Gebühr kann es innerhalb von 24 Stunden ausgezahlt werden.

Zinsentwicklung im August

Wie in jedem Monat geben wir auch für den August einen Überblick darüber, welche Anbieter mit den günstigsten Zinsen im jeweiligen Segment unterwegs waren und es somit gegebenenfalls auch noch im nächsten Monat sein werden.

Ratenkredite

| Banken mit besten 2/3-Effektivzinsen aus unserem Vergleich | |

|---|---|

| Bank | 2/3-Effektivzins p.a. |

| Dr. Klein | 2,18% |

| Skatbank | 2,48% |

| Santander | 2,69% |

| 1822direkt | 2,95% |

| SWK Bank | 3,05% |

| HypoVereinsbank | 3,19% |

| Privatkredit.de | 3,32% |

| Bank of Scotland | 3,47% |

| DKB | 3,49% |

| Deutsche Bank | 3,49% |

Die folgende Statistik zeigt die durchschnittliche Zinsentwicklung aller Ratenkredite, die sich zum jeweiligen Zeitpunkt in unserem Vergleich befanden:

Autokredite

Auch bei den Autokrediten zeigen wir nicht nur die Anbieter aus unserem Vergleich mit den besten Zweidrittelzinsen. Auch die durchschnittliche Entwicklung der Zinsen aller zum jeweiligen Zeitpunkt in unserem Vergleich geführten Autokredite ist wieder gefragt und in der Statistik zu sehen.

| Banken mit besten 2/3-Effektivzinsen aus unserem Vergleich | |

|---|---|

| Bank | 2/3-Effektivzins p.a. |

| Skatbank | 2,48% |

| SWK Bank | 2,69% |

| DSL Bank | 2,85% |

| TARGOBANK | 2,95% |

| Carcredit | 2,99% |

| ING | 2,99% |

| Bank of Scotland | 3,14% |

| Postbank | 3,49% |

Baufinanzierungen

Grundlage für die folgende Auflistung der Baufinanzierer aus unserem Vergleich mit den besten Zweidrittelzinsen ist ein Darlehen mit einem Volumen von 200.000 Euro, einem Beleihungsauslauf von 80 Prozent, zehnjähriger Zinsfestschreibung und einem anfänglichen Tilgungssatz von zwei Prozent:

| Banken mit besten 2/3-Effektivzinsen aus unserem Vergleich | |

|---|---|

| Bank | 2/3-Effektivzins p.a. |

| Dr. Klein | 0,16% |

| DTW | 0,49% |

| comdirect | 0,49% |

| Interhyp | 0,49% |

| Hypovereinsbank | 0,50% |

| NIST | 0,70% |

| BB Bank | 0,79% |

| CE Baufinanz | 0,81% |

| ING | 0,91% |

Die Baufinanzierungszinsen sind in der jüngsten Vergangenheit tatsächlich drastisch gesunken, wie folgendes Diagramm zeigt. Ob tatsächlich bald Negativzinsen die Zukunft der Baukredite bestimmen, bleibt allerdings fraglich. Wahrscheinlicher sind unserer Meinung nach einige wenige Finanzierungsangebote zum Nullzins.

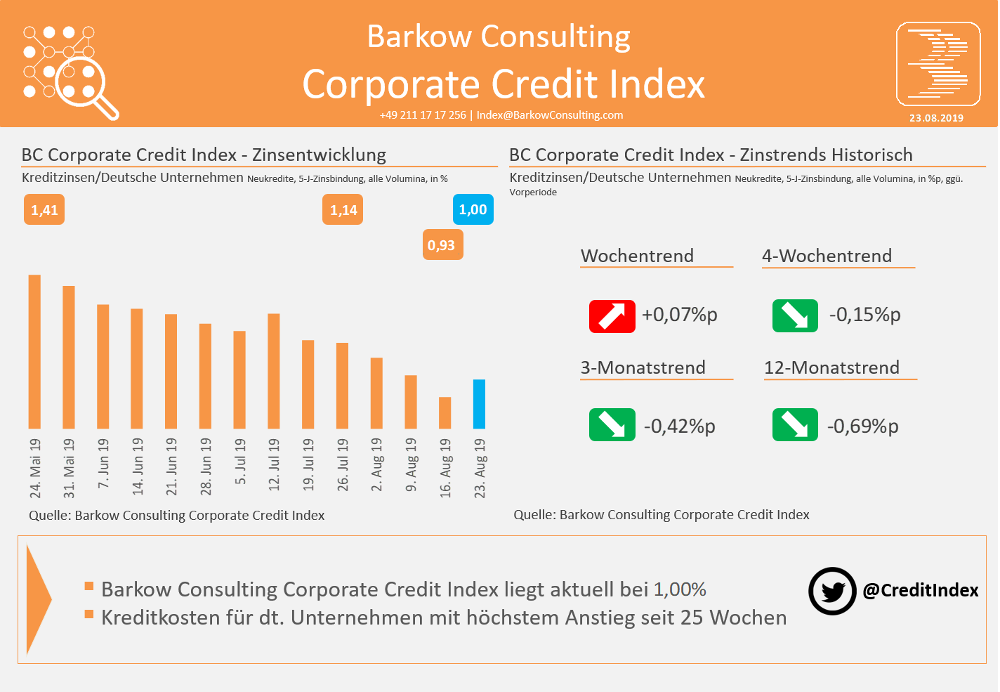

Firmenkredite

Nach wie vor bestimmen die Finanzierungskosten die Investitionsfreude der Unternehmen. Bislang bot das Jahr 2019 ausreichen Stimulanz. Wie verhielt es sich im August?

Die Grafik ist selbsterklärend (4). Bedauerlicherweise sind die Finanzierungskosten für Unternehmen im August gestiegen, wenn auch nur gering. Die Zinsen für Firmenkredite sind immer noch historisch niedrig. Was allerdings die jüngste Entwicklung für die Zukunft bedeutet, bleibt abzuwarten.

Quellen und weiterführende Links

(1) finanz-szene.de – Die PSD2-Strategien aller großen deutschen Banken

(2) finanz-szene.de – PSD2: Fintechs kriegen mehr Zeit, Banken müssen nachbessern

(3) Statista – Konsumentenkredite an private Haushalte bis 2019

(4) Barkow Consutling – Barkow Consulting Corporate Credit Index bei 1,00%