Kredit für Selbstständige

Besonders in turbulenten Zeiten brauchen Unternehmer, Selbstständige sowie Gewerbetreibende und Freiberufler maßgeschneiderte Lösungen, um ihre neuen Projekte zu finanzieren und den Weg in die Zukunft zu ebnen. Genau das war der Grund für uns, die Angebote an Krediten für Selbstständige und Unternehmer gesondert zu recherchieren und an dieser Stelle für Sie aufgearbeitet zu präsentieren.

Verschärfte Vorgaben bei der Kreditvergabe aufgrund der Coronakrise erschweren aktuell die Suche nach einem passenden Kredit. Daher unser Tipp:

Benötigen Sie Geld und haben eine Lebensversicherung, brauchen Sie diese nicht zu kündigen. Die Police kann stattdessen auch beliehen oder verkauft werden. Mehr Infos dazu finden Sie in unseren Vergleichen für Policendarlehen und Policenankäufer.

- 50.868,98 €

- Gesamtbetrag

- 847,82 €

- monatliche Rate

- 0,68% bis 8,99%

- Sollzins p.a.

- 0,68% bis 8,99%

- Effektivzins p.a.

- 52.543,92 €

- Gesamtbetrag

- 875,73 €

- monatliche Rate

- 1,97% bis 4,71%

- Sollzins p.a.

- 1,99% bis 5,46%

- Effektivzins p.a.

- 53.573,43 €

- Gesamtbetrag

- 892,89 €

- monatliche Rate

- 2,75% bis 15,49%

- Sollzins p.a.

- 2,79% bis 15,99%

- Effektivzins p.a.

- 53.759,55 €

- Gesamtbetrag

- 895,99 €

- monatliche Rate

- 2,89% bis 16,20%

- Sollzins p.a.

- 2,89% bis 19,45%

- Effektivzins p.a.

- 55.154,85 €

- Gesamtbetrag

- 919,25 €

- monatliche Rate

- 3,93% bis 13,77%

- Sollzins p.a.

- 3,99% bis 14,59%

- Effektivzins p.a.

- 53.374,47 €

- Gesamtbetrag

- 889,57 €

- monatliche Rate

- 2,60% bis 10,20%

- Sollzins p.a.

- 4,88% bis 15,35%

- Effektivzins p.a.

- 57.761,56 €

- Gesamtbetrag

- 962,69 €

- monatliche Rate

- 5,83% bis 9,56%

- Sollzins p.a.

- 5,99% bis 9,99%

- Effektivzins p.a.

Stand der Daten: 27.03.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Kredite für Selbständige im redaktionellen Test

Freiberufler und Selbständige haben es nicht immer leicht bei der Suche nach einem Top Kredit. Wir möchten Sie unterstützen und geben Ihnen tagesaktuelle Kredittests an die Hand. Die Testergebnisse liefert unser Testschema, das wohl ausführlichste auf dem Markt. Es umfasst sechs Testkategorien mit insgesamt 36 Merkmalen.

Kreditantrag bei Selbstständigen und Unternehmern

Steve Jobs hielt viele Jahre daran fest, keine Dividende auf die Apple-Aktie zu zahlen. So war das Unternehmen immer liquide, Kredite waren eher Formsache, denn notwendig. Inzwischen hat sich die Philosophie bei Apple geändert. Andere Unternehmer kommen jedoch hin und wieder in die Situation, für eine Neuanschaffung ein Darlehen aufzunehmen. Bekanntermaßen vergeben Banken nur Kredite, wenn Sie die größtmögliche Sicherheit sehen, dass die Raten ordnungsgemäß bedient werden. Bei einem Ratenkredit für einen privaten Haushalt genügen die Gehaltsnachweise und die Kontoauszüge. Bei einem Unternehmen stellt sich der Sachverhalt etwas anders dar.

Die Betriebswirtschaftliche Auswertung – das Kernstück der Bonitätsprüfung

Wer als Unternehmer einen Kredit aufnehmen möchte, muss mehr vorlegen als nur die Kontoauszüge. Die Banken benötigen

- Bilanzen der letzten Jahre

- Gewinn- und Verlustrechnungen (GuV)

- Summen-Saldenliste

- Die Betriebswirtschaftliche Auswertung (BWA)

Jeder dieser Positionen kommt eine besondere Bedeutung zu.

Die Bilanz

Nicht jeder Unternehmer ist automatisch bilanzierungspflichtig. Freiberufler sind davon generell ausgenommen. Unternehmen, deren Gewinn 60.000 Euro oder der Umsatz 600.000 Euro nicht überschreiten, sind von der Bilanzierungspflicht ausgenommen. Voraussetzung ist, dass es keine anderweitige gesetzliche Regelung gibt. Die Bilanz stellt den Werten des Unternehmens die Verbindlichkeiten am Ende des Jahres gegenüber, gibt aber nur bedingt Auskunft über die tatsächliche Liquidität und Geschäftsentwicklung.

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung ist ebenso wie die Bilanz stichtagsbezogen und bildet die Grundlage für die Bilanzierung. Den Einnahmen werden die Ausgaben inklusive der Abschreibungen gegenübergestellt und zeigen, wie sich das Unternehmen im abgelaufenen Kalenderjahr entwickelte.

Die Summen-Saldenliste

In dieser Aufstellung werden alle Buchungen auf den jeweiligen Konten kumuliert und kontinuierlich fortgeschrieben. Die Summen-Saldenliste (SuSa) dient als Grundlage für die BWA.

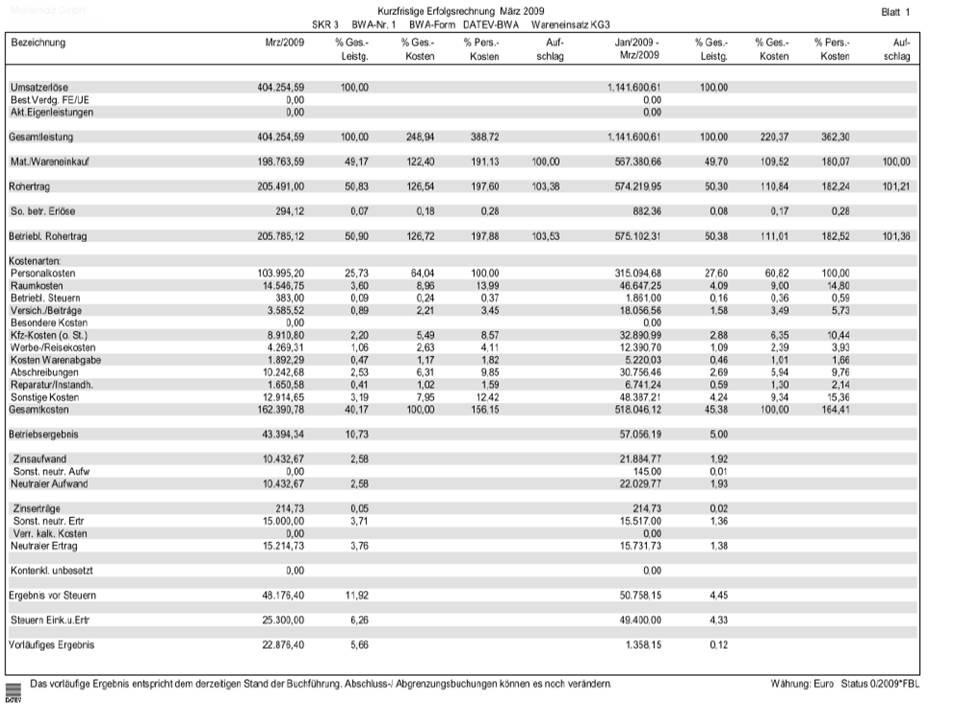

Die Betriebswirtschaftliche Auswertung

Die BWA liefert keine stichtagsbezogenen Daten, sondern ist der fortlaufende Bericht über die Geschäftsentwicklung. Dazu gibt sie einen Vergleich zum Vorjahreszeitraum. Im Laufe des Jahres nähert sich die BWA immer mehr den Zahlen der GuV an, bereinigt um die Abschreibungen. Im Rahmen der Kreditprüfung zeigt die BWA, ob der Antragsteller zu jeder Zeit über genügend Liquidität verfügt, um das Darlehen zu bedienen. Dazu zwei Beispiele:

- Ein Online-Redakteur schreibt jeden Monat seine Rechnungen über die gelieferten Artikel. Bei gleichbleibender Auftragslage wird die BWA kontinuierliche Zahlen aufweisen.

- Ein Handwerker, der viel auf Baustellen tätig ist, erhält sein Geld am Ende der Auftragsausführung. Benötigt er dafür drei Monate, erscheinen in dieser Zeit auf der Habenseite keine Buchungen. Erst im vierten Monat kommt der Geldeingang.

Beispiel für eine Betriebswirtschaftliche Auswertung:

Quelle: Mittelstandsdialog.de

Die BWA erfüllt innerhalb eines Unternehmens vier Funktionen:

- Sie liefert Information über den über den Ist-Zustand.

- Sie stellt ein Frühwarnsystem für mögliche Engpässe dar.

- Sie dient als Controllinginstrument für unternehmerische Entscheidungen.

- Sie liefert der Bank die Grundlage für die Bonitätsprüfung bei einem Kreditantrag.

Als Standardformular hat sich die BWA 1 der DATEV etabliert.

Gerade bei Handwerkern kann es vorkommen, dass die Zahlen der BWA jedoch nicht dem tatsächlichen Kontostand entsprechen. Dies ist der Fall, wenn Anzahlungen und Teilzahlungen nicht sofort, sondern erst mit Begleichung des Restbetrages verbucht werden.

Um dieses Dilemma zu beseitigen und die Kreditwürdigkeit zu verbessern, können die offenen Zahlen mit dem BWA-Berichtigungsbogen eingefügt werden. Dieser sieht auch noch zu leistende Tätigkeiten und spätere Abrechnung dafür vor. Diese Option zeigt sich gerade für Handwerker als wichtiges Instrument.

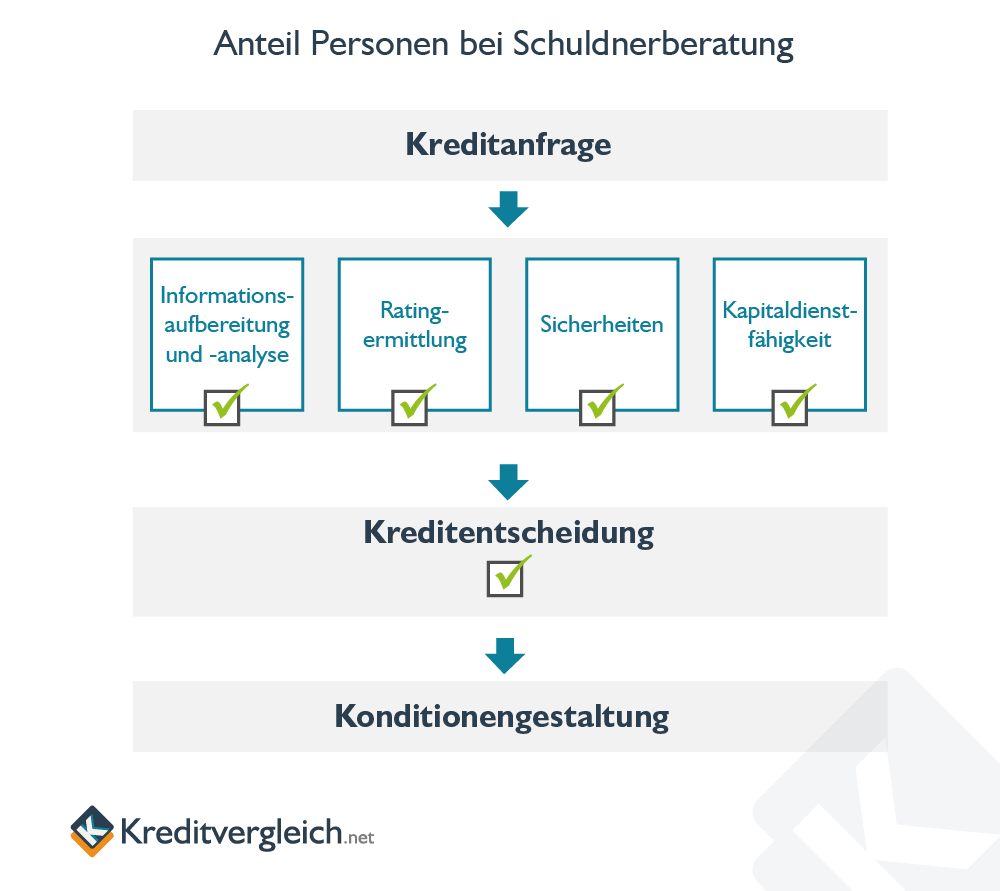

Der Kreditantrag

Der Kreditantrag wird bei einem Unternehmenskredit in den seltensten Fällen vom Ansprechpartner des Firmeninhabers bei der Bank bearbeitet. Üblicherweise prüft die Fachabteilung des Kreditinstitutes die Unterlagen. Aufgrund der Komplexität der Bilanzanalyse und der Auswertung der BWA übernehmen für Unternehmenskredite speziell geschulte Mitarbeiter diese Aufgaben und erstellen das Ranking für den Kreditnehmer. Das Ranking entscheidet am Ende über die Höhe der Zinsen, da die Banken das mögliche Kreditausfallrisiko in den Zinssatz einpreisen. Die Kreditentscheidung verläuft in vier Schritten:

Alternativen und Zusatzmöglichkeiten für Unternehmer

Wer als Existenzgründer, Freiberufler oder Selbstständiger dennoch keinen Kredit aufnehmen kann oder vielleicht auch andere Möglichkeiten sucht, dem empfehlen wir öffentliche Förderprogramme, bei denen Selbstständige ebenfalls finanziell unterstützt werden können. Wir empfehlen dazu unseren Ratgeber zum Thema KfW Förderungen.

Spezieller Unternehmerkredit von Lendico

Eine neue Form der Finanzierung bietet Lendico allen Unternehmern: Zur Finanzierung werden auch Privatleute als Investoren hinzugezogen. Für den Unternehmer ändert das an der Abwicklung nichts.

Analog zu den Gesprächen mit einer Bank gibt er gewisse Informationen an, die beispielsweise die Finanzierungsabsicht erläutern. Aus diesen und anderen Angaben erstellt Lendico ein Kreditprojekt, in das auch Privatleute investieren können.

Anders als bei Crowd-Funding Projekten kann Lendico allerdings die Umsetzung zu fast 100% garantieren, da sie mit einer Bank im Hintergrund arbeiten, die gegebenenfalls auftretende Finanzierungslücken schließt.

Für den Unternehmer spielt das keine Rolle. Er stellt den Kreditantrag, bekommt Konditionen und Abwicklung zugesichert und verfügt schon nach wenigen Tagen über die Liquidität, der für sein Business braucht.

Warum Start-ups auf P2P-Kredite setzen sollten

Neben Lendico befinden sich mit Funding Circle, Giromatch und Kapilendo drei weitere P2P-Plattformen in unserem Vergleich der Kredite für Selbstständige. Diese Plattformen bieten für Unternehmer und Selbstständige den entscheidenden Vorteil, auch dann einen Kredit bekommen zu können, wenn der Kreditwunsch bei klassischen Banken abgelehnt wurde.

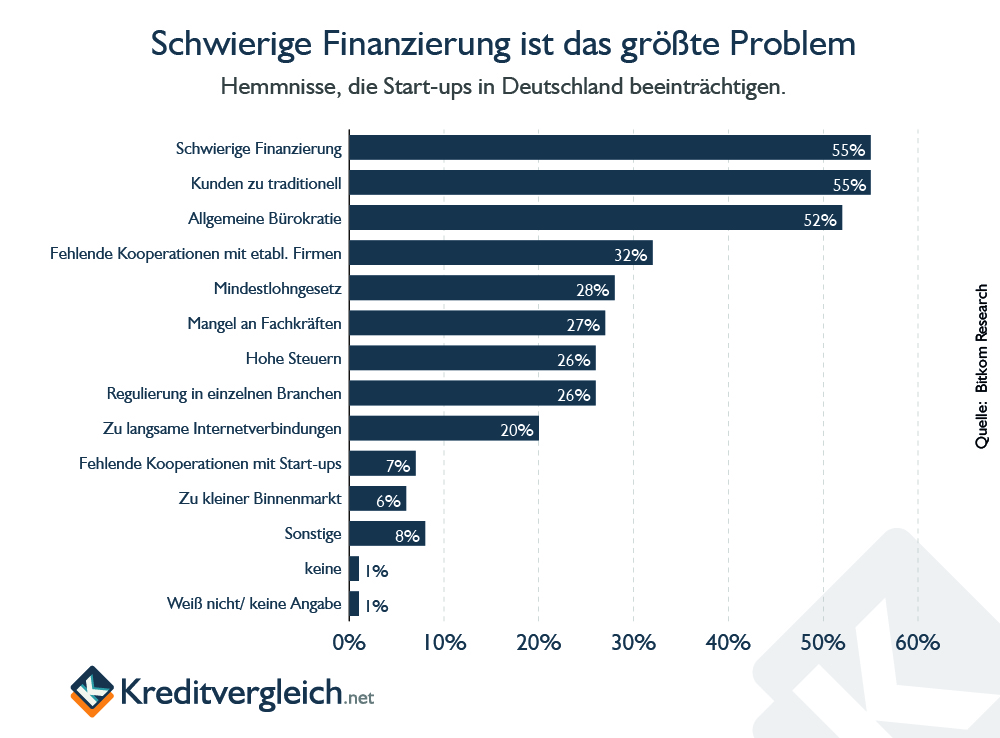

Schließlich stellt die Suche nach einem Kredit gerade für Start-ups ein großes Problem dar. Einer Studie des Digitalverbandes Bitkom zufolge haben 55 Prozent aller Start-ups Schwierigkeiten bei der Finanzierung zu haben.

Eine gute Idee ist immer der Anfang. Wenn dann noch genug Selbstbewusstsein und Eigenantrieb dazukommen, ist die halbe Strecke zur Gründung des eigenen Unternehmens bereits geschafft. Was noch fehlt sind ausreichende finanzielle Mittel.

Viele Start-Ups fangen klein an und beschränken sich auf das Nötigste, um vor allem einmal anzufangen. Dennoch summieren sich auch verhältnismäßig kleine Beträge schnell zu Summen, die nicht mehr ohne fremde Hilfe zu stemmen sind. Dieser Effekt wird umso deutlicher, wenn das junge Unternehmen schon am Markt ist und die nächsten Schritte anstehen, Gehälter gesichert sein wollen und ähnliches.

Es wird frisches Kapital benötigt

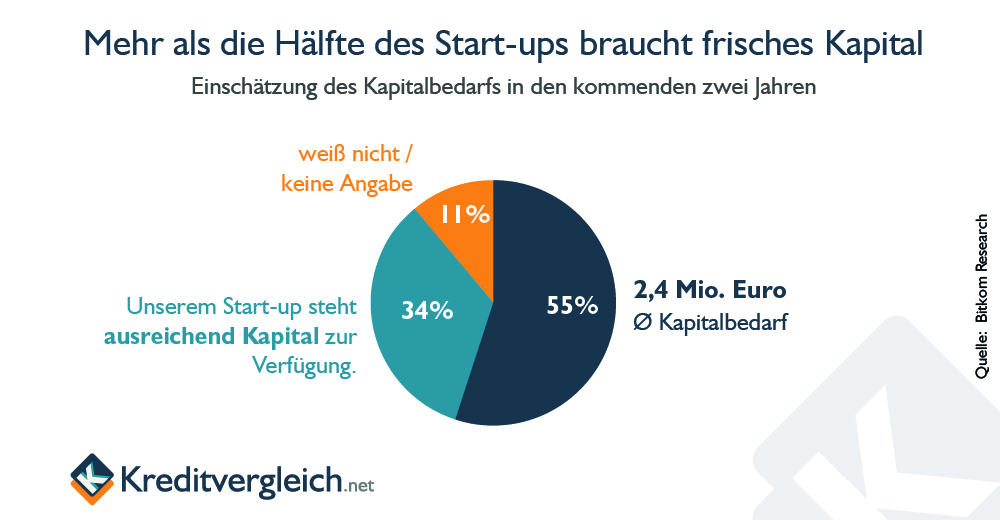

Eine Studie von Bitkom beleuchtete in einer Umfrage unter deutschen Start-Ups Ende 2016 auch den Aspekt der Unternehmens-Finanzierung. 55 Prozent der befragten Unternehmer gingen davon aus, dass sie in den kommenden 24 Monaten jeweils im Durchschnitt 2,4 Millionen Euro an frischem Kapital brauchen würden. Nur ein Drittel ging in der Umfrage davon aus, dass ausreichend Kapital vorhanden wäre.

Bei den Finanzierungsrunden fanden die Experten von Digitalverband Bitkom heraus, dass durchschnittlich:

- Zehn Business Angels angefragt wurden und es ab dem ersten Gespräch fünf Monate dauerte, bis die Finanzierung stand

- 22 Venture-Capital-Geber angefragt wurden und die Gespräche bis zur Finanzierung sieben Monate dauerten

Alternative Geldquelle dank P2P-Kredit

Professionelle Geldgeber wir Business Angels und Venture Capitalists verlangen detaillierte Business Pläne und haben eine sehr genaue Vorstellung vom sogenannten Return of Investment (ROI). Die Vergütung der Kreditgeber reicht dabei von Zinszahlungen bis hin zu Unternehmensbeteiligungen und komplizierten Exit-Strategien.

Wesentlich weniger aufwändig ist es für Jungunternehmer einen P2P Kredit aufzunehmen. P2P steht für Peer-to-Peer und beschreibt das Prinzip, bei dem viele Privatleute einem Unternehmen Geld zur Verfügung stellen. Online-Plattformen stellen dabei die Schnittstelle her und übernehmen wichtige Prozessabläufe.

Der Unternehmer muss keine komplizierten Business-Pläne vorlegen, sondern beschreibt in verständlicher Form sein Vorhaben, bzw. die Mittelverwendung. Findet er ausreichend viele Investoren, bzw. wird die Investitionssumme zusammengebracht, nimmt er die gebündelten Gelder als einen Kredit mit einem festgelegten Zinssatz auf.

Privatleute finden in P2P Krediten eine Möglichkeit in hiesige Jungunternehmen und in vielversprechende Ideen zu investieren. Sie legen das Geld nicht bei einer Bank an, womit sie in einer Niedrigzinsphase wohl auch nicht sehr glücklich sein würden, sondern bekommen einen vernünftigen Zins für ihr Geld vom Unternehmer.

In der Mitte steht eine Online-Plattform, die Kreditnehmer und Investoren zusammenbringt. Sie kooperiert mit einer Bank, die die Zahlungsströme abwickelt und die notwendige Lizenz der BaFin besitzt. Diese Plattformen finanzieren sich in aller Regel durch einen prozentualen Anteil am Zins, der vom Unternehmer bezahlt wird.

Warum gehen Unternehmer nicht zu Banken?

Die meisten Gründer sprechen sehr wahrscheinlich im ersten Schritt mit Banken und Online-Banken über eine Finanzierung. Es kommt aber durchaus vor, dass sie dort aus unterschiedlichsten Gründen als Kreditnehmer abgelehnt werden.

Diese Gründe liegen beispielsweise in einer mangelhaften Bonität begründet. Das bedeutet aber nicht, dass das Geschäftskonzept nichts taugt, sondern nur, dass die Unternehmung noch nicht über ausreichende Sicherheiten verfügt oder dem Banker das Konzept nicht vielversprechend genug oder zu riskant erscheint.

Klassische Kreditbanken verlangen von den Existenzgründern oft die Dokumentation der Kreditverwendung, Kreditsicherheiten und ein gewisses Eigenkapital: Forderungen, die von den Start-Ups nicht immer erfüllt werden können.

Daher werden Geldquellen gesucht, die auch für etwas riskantere Geschäfte sprudeln und dafür einen etwas höheren Zinssatz verlangen. Zu diesen Gruppen gehören Business Angels, Venture-Capitalists, Inkubatoren und auch risikofreudigere Privatanleger.

Bei P2P-Plattformen wie Kapilendo oder Lendico genügt oft ein Bonitätscheck und eine selbstschuldnerische Bürgschaft, um einen Kredit zu erhalten. Private Anleger investieren in das Kreditprojekt des Unternehmers. Dieser muss also keine Bankauflagen erfüllen, sondern Menschen von seinem Projekt überzeugen.

Da die Prozesse bei den Kredit-Plattformen oft sehr schlank gehalten werden und lediglich die Bonitätprüfung über die Konditionen des Kredits entscheidet, ergeben sich für Unternehmer flexiblere und mitunter günstigere Konditionen als bei einer klassischen Bank.

Stichwortartige Zusammenfassung der unterschiedlichen Finanzierungsformen

Venture Capitalist (VC):

Höhere Kapitalsummen möglich, eher etablierte Geschäftsmodelle (copy-cats), Start-Up als Teil eines großen Portfolios von Investments, helfen mit Kontakten zu Spezialisten, Investitionshorizont von 3 bis 5 Jahren bis Kapitalrückflüsse an Investoren erfolgen müssen, Einflussnahme auf Unternehmensstrategie

Business Angels:

Auch Projekte mit hohem Innovationsgrad, weniger strenge Vertragsausgestaltung, i.d.R. schnellere Entscheidung bei der Finanzierungsfrage, höherer Identifikationsgrad des Angels mit „seinem“ Unternehmen, helfen oft mit persönlichem Einsatz und Know-How, Angel hat zwar Kapitalmehrung zum Ziel steht aber nicht unter zeitlichem Druck da häufig Eigenmittel eingesetzt werden, Einflussnahme auf Unternehmensstrategie

Inkubatoren:

Kombination aus Venture Capitalist und Business Angel.

P2P-Kredite:

Weniger kompliziertes Verfahren, keine konkreten Business-Pläne nötig, Kredit gegen Zinszahlung ohne Beteiligung oder fremde Mitsprache, teils umfangreiche Unterstützung bei Präsentation der Finanzierungsabsicht inklusive, keine Exit-Strategien

Weitere Informationen

Seit Basel II erhalten Selbstständige ein Rating nach ihrer Kreditwürdigkeit, welches dann für Banken bei der Kreditvergabe ausschlaggebend sein sollte. Zum anderen liegt das Risiko immer in der Unsicherheit, dass die vorfinanzierten Investitionen auch wirklich den erwarteten Umsatz einspielen werden und somit der Kredit bezahlt werden kann.

Sie sehen in der oben stehenden Tabelle, dass doch einige Banken am Finanzmarkt den Bedarf an Krediten für Selbstständige erkannt haben. Zudem ist das besagte Risiko für Banken nicht wirklich so dramatisch höher als bei anderen Personen.

Denn oftmals ist es inzwischen üblich, dass Selbstständige auch ein regelmäßiges Gehalt beziehen, dies auch nachweisen können und demnach auch die Unsicherheit, dass der aufgenommene Kredit auch wirklich an die Bank zurückgezahlt wird, minimiert wird.

Auch die Konditionen sind gegenüber Ratenkrediten verhältnismäßig angemessen. Deshalb sollten Sie als Unternehmer immer die Chance nutzen und sich einfach mehrere Angebote einholen, um dann ihren ganz speziellen Fall unter den verschiedenen Angeboten vergleichen zu können.