Kredit für Selbständige: Test 05/2026

Der beste Kredit für Selbständige

Sie sind selbständig und auf der Suche nach einem Kredit? Dann haben Sie sicherlich schon bemerkt, dass die Auswahl begrenzt ist. Da Sie i.d.R. kein monatlich festes Einkommen generieren, vergeben nicht alle Banken Kredite an Sie. Teilweise ist schon nach einer kurzen Recherche ersichtlich, welches Kreditinstitut dazu gehört und welches nicht, manchmal erfahren Sie erst davon, wenn Sie sich schon mitten im Online-Antragsprozess befinden.

Wir wissen, wie ärgerlich das sein kann und haben daher auf unserem Portal eine Anzahl entsprechender Anbieter zusammengetragen. Von uns erfahren Sie allerdings nicht nur, welche Bank Kredite an Selbständige vergibt. In unserem Test auf dieser Seite können Sie darüber hinaus nachvollziehen, wer die besten Anbieter sind.

Unsere Redakteure unterziehen die zusammengetragenen Produkte einem umfangreichen Test, um Ihnen wertvolle Erkenntnisse über die verschiedensten Angebote zu liefern. Entsprechend unseres Testschemas für Kredite für Selbständige werden die folgenden Kategorien durchlaufen:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Möglicherweise sind Sie schon auf Produkttests anderer Quellen gestoßen. Doch mehrheitlich zeigt sich das Problem, dass diese Tests nur stichtagsbezogen und dementsprechend nur eine begrenzte Zeit lang gültig sind.

So entstand unser Wunsch, Ihnen Produkttests anzubieten, deren Gültigkeit unbegrenzt ist. Dazu entwickelten wir für die Kredite für Selbständige ein Testschema, das a) nicht nur die vielfältigsten Neigungen der Kreditinteressenten berücksichtigt, sondern b) auch alle Konditionsänderungen automatisiert aufnimmt und somit tagesaktuelle Tests auf unseren Seiten garantiert.

Testergebnis und Testsieger 05/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 3.85 | Qred Bank | |

|

||

| 3.56 | smava | |

|

||

| 3.48 | GIROMATCH | |

|

||

| 3.07 | creditolo | |

|

||

| 3.06 | Bon-Kredit | |

|

||

| 2.91 | easybank | |

|

||

| 2.90 | Teylor | |

|

||

| 2.87 | Invesdor | |

|

||

| 2.69 | TARGOBANK | |

|

||

| 2.58 | iwoca | |

|

||

| 1.09 | Compeon | |

|

||

Berechnen Sie jetzt Ihren Kredit

Kredit für Selbstständige und Firmen

Kredite für Selbständige im Zins-Vergleich

Den ganzheitlich besten Anbieter für Kredite für Selbständige haben Sie auf dieser Seite gefunden. Wo gibt es aber den günstigsten Kredit? Die Antwort auf diese Frage gibt Ihnen unser Vergleich, der die tagesaktuellen Konditionen aller Kreditgeber in einer Übersicht präsentiert.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Test der Kredite für Seäbstständige ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

Compeon |

zum Produkttest |

|

Qred Bank |

zum Produkttest |

|

easybank |

zum Produkttest |

|

Invesdor |

zum Produkttest |

|

Teylor |

zum Produkttest |

|

GIROMATCH |

zum Produkttest |

|

TARGOBANK |

zum Produkttest |

|

Bon-Kredit |

zum Produkttest |

|

creditolo |

zum Produkttest |

|

smava |

zum Produkttest |

|

iwoca |

|

||

Unser Testschema

Im Rahmen unserer Arbeit sprechen wir uns deutlich für Objektivität und Kontinuität in der Bewertung aus. Unser selbst entwickeltes Testschema berücksichtig viele kundenrelevante Fragestellungen und führt zu umfangreichen, aussagekräftigen und fairen Ergebnissen.

Um im Sinne der Kunden zu testen, bewerten wir die oben genannten Kategorien mit unterschiedlichen Gewichtungen. Demnach fließen beispielsweise die Zinsen zu einem höheren Prozentsatz ein als der Service, denn erfahrungsgemäß spielen die Zinsen bei der Wahl eines geeigneten Kredites eine größere Rolle als die Servicequalität.

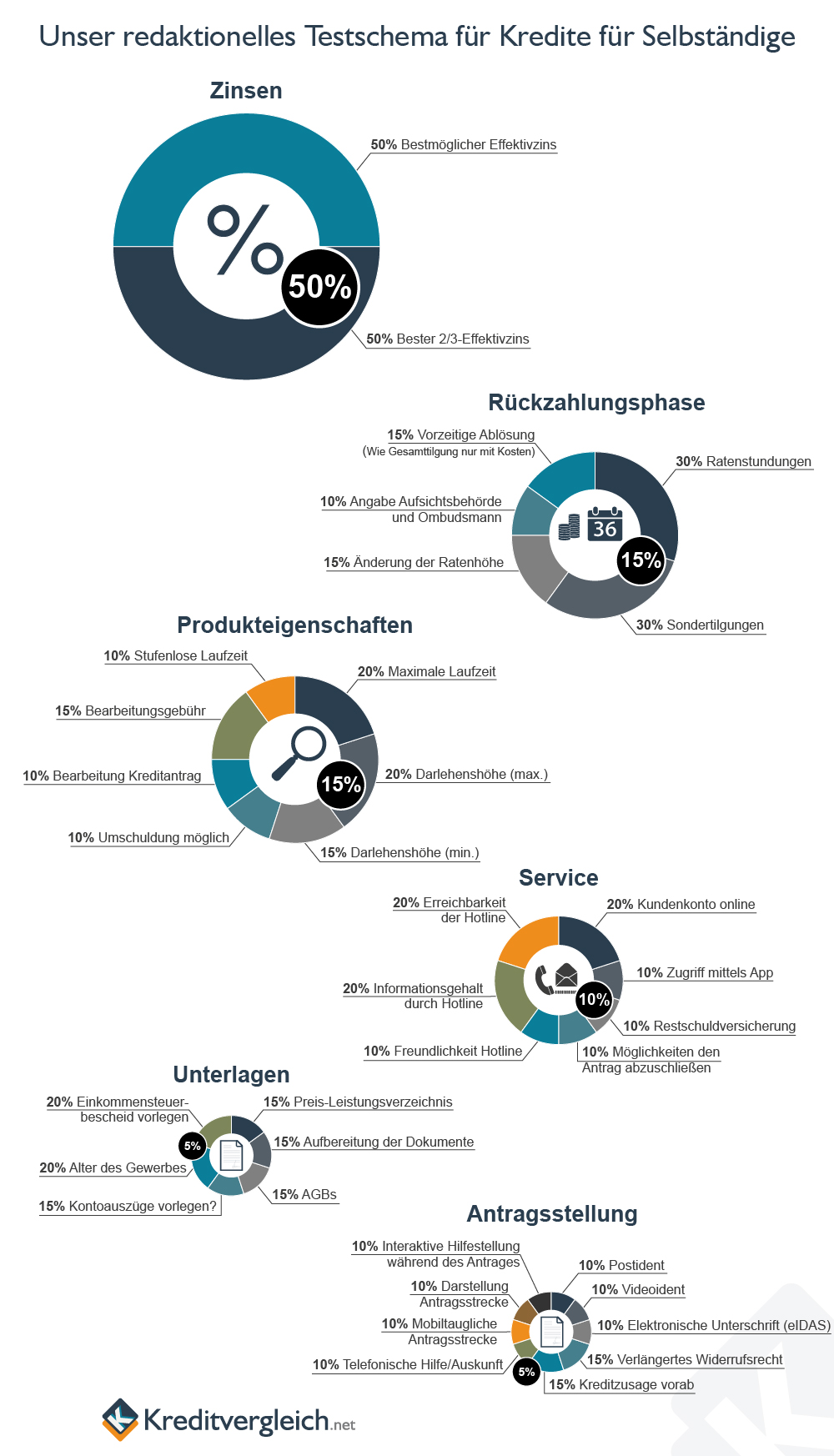

Doch mit der Produktbewertung nach fünf Kategorien sind wir noch lange nicht fertig, um eine Aussage über das beste Ergebnis treffen zu können. Jede einzelne Kategorie umfasst weitere Kriterien, die wir überprüfen und benoten. Die genaue Aufschlüsselung zeigt Ihnen die nachstehende Abbildung.

Am Ende des Testverfahrens werden die Produkte mit Sternen bewertet. Mindestens drei Sterne entsprechen einem Gut, mindestens vier Sterne einem Sehr Gut. Maximal fünf Sterne können vergeben werden, was sich bisher aber als unwahrscheinlich erwiesen hat.

Die einzelnen Kategorien

Zinsen

Vor dem Hintergrund der Unsicherheit über das monatliche Einkommen bieten Banken, die Kredite für Selbständige vergeben, die Darlehen meist zu einem höheren Zinssatz an. Für Selbständige lohnt sich daher ein ganz genauer Blick in die einzelnen Angebote. Entsprechend der hohen Relevanz dieser Kategorie fließt sie mit 50 Prozent Gewichtung in unser Testschema ein.

Die erste Information über die Zinskonditionen decken die meisten Kreditinstitute mit dem bestmöglichen effektiven Jahreszins ab. Das ist ein attraktiver Wert, den aber nicht alle Antragsteller erhalten werden und ist oft auch nur für eine oder einige wenige Kombinationen aus Laufzeit und Anlagesumme erhältlich, die dazumal so unüblich sind, dass sie kaum ein Kreditnehmer beantragen würde.

Daher beziehen wir in unsere Bewertung auch immer den Zweidrittelzins mit ein. Entsprechend Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) muss ihn jedes Kreditinstitut im sogenannten repräsentativen Beispiel aufführen und er definiert einen Zinssatz, der von 2/3 der Antragssteller nicht überschritten werden kann.

Wie realistisch der angegebene bestmögliche effektive Jahreszins eines Anbieters ist, können Sie an der Spanne zwischen ihm und dem Zweidrittelzins erkennen. Je geringer diese ist, desto besser für Sie.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Ausnahme: Kleinkredite mit bonitätsunabhängigen Zinsen

Der eben beschriebene Sachverhalt trifft allerdings nicht bei Krediten mit bonitätsunabhängigen Zinsen (auch Festzinsen genannt) zu. Erfüllen die Antragsteller die allgemeinen Bonitätskriterien einer Bank, erhält jeder Verbraucher den gleichen Zins. Dieser kann für alle Kreditsummen und Laufzeiten gelten oder aber nur für bestimmte.

Rückzahlungsphase

Allem voran, weil Sie als Selbständige/r i.d.R. kein monatlich festes Einkommen beziehen, können die Gestaltungsmöglichkeiten während der Rückzahlphase von großer Bedeutung für Sie sein, weshalb ihr nach dem Testschema 15 Prozent Gewichtung zukommen.

Da Ihre Einnahmen nur selten lange im Voraus planbar sind, gestaltet sich auch die Planung der Ausgaben schwierig. Anpassungsmöglichkeiten oder das Aussetzen der monatlichen Raten kann daher elementar für Sie sein. Wir finden für Sie heraus, ob und unter welchen Berücksichtigungen das möglich ist.

Haben Sie einmal mehr Geld zur Verfügung, möchten Sie damit vielleicht eine Sondertilgung leisten. Auch diese Option wird von uns überprüft, ebenso die Möglichkeit einer vorzeitigen Ablösung.

Selbst wenn all diese Regelungen Ihren Ansprüchen nachkommen, kann es durchaus während der Laufzeit zu Schwierigkeiten zwischen Ihnen und dem Kreditinstitut kommen. Dann ist Hilfe gefragt, die Sie bei der entsprechenden Aufsichtsbehörde oder dem Ombudsmann einfordern können. Unsere Redakteure prüfen, wie gut diese Angaben zu finden sind.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Ebenso relevant wie die Gestaltungsoptionen während der Rückzahlphase können auch die Produkteigenschaften bei der Wahl des geeigneten Kredits für Sie sein, weshalb wir auch diese Kategorie mit 15 Prozent gewichten.

An erster Stelle steht meist die Frage nach der Kreditsumme. Wir recherchieren die maximal und minimal möglichen Darlehenshöhen sowie die angebotenen Laufzeiten.

Außerdem wollen wir für Sie erfahren, bei welchem Kreditanbieter die Nutzung eines Kredites zur Umschuldung möglich ist und ob sich alle Kreditinstitute an die gesetzliche Regelung halten, keine Bearbeitungsgebühr zu erheben.

Zu guter Letzt testen wir, wie viel Zeit für die Bearbeitung des Kreditantrags eingeplant werden sollte.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang ist die maximale Laufzeit des Kredits?

|

| Darlehenshöhe (max.) | 20% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 10% |

Wie granular lässt sich die Laufzeit wählen?

|

Service

Entsprechen die ersten drei Kategorien zum Großteil Ihren Ansprüchen, bildet guter Service die Kirsche auf dem Sahnehäubchen. Allerdings hat er in aller Regel nicht die gleiche Entscheidungskraft über eine Kreditauswahl, weshalb er mit zehn Prozent in das Testschema einfließt.

Um Sie darauf aufmerksam zu machen, welchen Service Sie bei einem Kreditinstitut erwarten dürfen, testen unsere Redakteure die Erreichbarkeit, Freundlichkeit und Aussagefähigkeit der Mitarbeiter/innen des Servicetelefons.

Wer nicht telefonieren möchte, bevorzugt vielleicht den Einblick auf seine Kreditdaten via App oder Online-Kundenkontozugang. Wir überprüfen, inwiefern das möglich ist.

Um überhaupt ein Kundenkonto haben zu können, muss erstmal ein Kreditantrag abgeschlossen werden. Wir fassen für Sie die verschiedenen Antragsoptionen zusammen.

Egal ob selbständig oder nicht, das Sicherheitsbedürfnis einiger Antragsteller fordert eine Restschuldversicherung mit Kreditabschluss. Nicht alle Banken bieten diese Option an, weshalb sich unsere Redakteure für Sie schlau machen.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Als Selbständiger wissen Sie den „Papierkram“ vermutlich auf eine ganz besondere Art zu lieben oder zu hassen. Doch auch bei einem Kreditantrag kommt man nicht drum herum.

Für gewöhnlich möchte das Kreditinstitut von Ihnen das Alter Ihres Gewerbes wissen und Ihre Zahlungsfähigkeit in Form von mehreren Kontoauszügen und dem aktuellsten Einkommenssteuerbescheid oder auch einer Betriebswirtschaftlichen Auswertung (BWA) bewiesen bekommen.

Aber nicht nur Sie, auch die Bank hat Informationspflichten und muss diesen mit der Veröffentlichung ihrer AGBs und dem Preis- und Leistungsverzeichnis nachkommen, welche auf der Webseite gut auffindbar sein sollen.

Je kundenfreundlicher all diese Forderungen und Pflichten gestaltet sind, desto besser fällt unsere Bewertung aus, die mit fünf Prozent in das Testschema eingeht.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Alter des Gewerbes | 20% |

Wie lange muss der selbstständige Antragsteller schon am Markt sein?

|

| Einkommensteuerbescheid vorlegen? | 20% |

Müssen Einkommensteuerbescheide vorgelegt werden und wenn ja, wie viele?

|

| Kontoauszüge vorlegen? | 15% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 15% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 15% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 15% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Vor jeder Kreditzusage erfolgt eine Antragsstellung. Auch hier unterscheiden sich die Kreditgeber voneinander. Die einzelnen Ergebnisse fließen mit fünf Prozent in unsere Gesamtbewertung ein.

Beispielsweise unterscheiden sich die Banken in ihrem Unterstützungsangebot während der Kreditstrecke. Mit Muster-Personendaten durchlaufen unsere Redakteure die Antragsstrecken und schauen, wo beispielsweise Formularkontrollen und Servicerufnummern während jedes einzelnen Antragsschrittes angeboten werden.

Nach gestelltem Antrag wird eine Vorab-Kreditzusage erwartet und uns interessiert, wie lange darauf zu warten ist. Ergab der Antrag einen positiven Bescheid, ist eine Legitimation Ihrerseits fällig. Wir tragen zusammen, aus welchen Legitimationsverfahren gewählt werden kann.

Entscheidet man sich nach abgeschlossenem Kredit doch noch für ein anderes Angebot, kann man von seinem Widerrufsrecht Gebrauch machen. Wir wollen wissen, wie die Fristen ausfallen.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 15% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 15% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|