ING Wohnkredit

Der ING Wohnkredit kann mit sehr wenigen Abstrichen auf ganzer Linie überzeugen. Die Zinsen sind stimmig und das Produkt erfüllt fast alle Ansprüche. Der Antrag selbst ist klar strukturiert, einfach auszufüllen und die Auszahlung des Kredits erfolgt unverzüglich. Darüber hinaus spricht der Wohnkredit ein breites Publikum an und auch Freiberufler können diesen Kredit erhalten.

Der ING Wohnkredit kann mit sehr wenigen Abstrichen auf ganzer Linie überzeugen. Die Zinsen sind stimmig und das Produkt erfüllt fast alle Ansprüche. Der Antrag selbst ist klar strukturiert, einfach auszufüllen und die Auszahlung des Kredits erfolgt unverzüglich. Darüber hinaus spricht der Wohnkredit ein breites Publikum an und auch Freiberufler können diesen Kredit erhalten.

Bundle mit ING Girokonto

Die ING bietet ab dem 20.04.2026 eine Zinserstattungsaktion an:

Bei Abschluss eines Raten-, Auto- oder Wohnkredits (sowohl Neukredit als auch Aufstockung) wird der Zinsanteil der ersten Kreditrate erstattet (maximal 500 Euro), sofern folgende Voraussetzungen erfüllt sind:

- Girokontoeröffnung bei der ING innerhalb von drei Monaten nach Kreditbeantragung

- Bei Gemeinschaftskredit ist auch Gemeinschaftsgirokonto erforderlich

- Nutzung des Girokontos als Gehaltskonto

- Zwei aufeinanderfolgende monatliche Geldeingänge in den ersten vier Monaten über mindestens 1.000 Euro bzw. für unter 28-Jährige mindestens 700 Euro

- Zustimmung zum Erhalt personalisierter Hinweise und Angebote der ING („Tipps für Sie persönlich“)

Konditionen

Aktion

- Aktion:

- - 0,20% p.a. Zinsrabatt für Darlehen ab 40.001 €

- Beschreibung:

- Zinsrabatt von -0,20% p.a. auf den festen Sollzinssatz für Kreditbeträge ab 40.001 €

Daten im Überblick

- Anbieter:

- ING-DiBa AG

- Produkt:

- Wohnkredit

- Verwendung für:

-

- Wohnung

- Modernisierung

- Sanierung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 5.000 € bis 100.000 €

- Laufzeit:

- Von 24 bis 120 Monaten

- Effektivzins p.a.:

- Ab 3,59 % bis 10,89 %

- Sollzins p.a.:

- Ab 3,52 % bis 10,38 %

- Anzahl der Raten

- von 24 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- ING-DiBa AG

- Anschrift der Bank:

- Theodor-Heuss-Allee 2

60486 Frankfurt am Main - Telefonnummer der Bank:

- Tel: +49 (0) 69-50509069

- Faxnummer der Bank:

- Fax: +49 (0) 69-2722227

- E-Mail der Bank:

- E-Mail: info@ing-diba.de

- Zuständige Aufsicht:

- Europäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main; Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 15.000 €

- Laufzeit:

- 120 Monate

- Sollzins p.a.:

- 5,49%

- Effektivzins p.a.:

- 5,63%

- Monatl. Rate:

- 162,71 €

- Gesamtsumme:

- 19.524,42 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind jederzeit und kostenlos möglich

- Ratenstundung:

- Ratenpausen sind nach individueller Absprache möglich

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Erfolgt umgehend online

- Art der Legitimation:

-

- Videoident

- Postident

Stand: 11.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Attraktive Zinsen

- Keine Vorfälligkeitsentschädigung

- Selbstständige und Freiberufler können den Kredit ebenfalls nutzen

- Sonder- und Gesamttilgungen jederzeit kostenfrei möglich

- Ratenstundung individuell auf Anfrage möglich

- Volldigitaler Kreditantrag möglich

- Schnelle Auszahlung

Contra

- Nachweise über Geldverwendung müssen erbracht werden

- Nachträgliche Änderung der Ratenhöhe nicht möglich

- bonitätsabhängiger Zins

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.00 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.45 |

| Maximale Laufzeit | 15% | 5.00 |

| Darlehenshöhe (max.) | 15% | 5.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 5% | 5.00 |

| Zweckbindung bringt Zinsvorteil | 10% | 5.00 |

| Nachweise über Geldverwendung | 5% | 0.00 |

| Rückzahlungsphase | 15% | 3.80 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 1.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.60 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.07 |

| Bestmöglicher Effektivzins | 30% | 2.20 |

| Bester 2/3-Effektivzins | 70% | 3.45 |

| Gesamtbewertung | 3.65 | |

| Stand: 11.07.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Modernisierungskredit |

||

– 0,20 % p.a. Zinsrabatt für Darlehen ab 40.001 €

Für Ihren neuen Raten-, Auto- oder Wohnkredit ab 40.001 Euro erhalten Sie einen Zins-Rabatt von -0,20 Prozent auf den festen Sollzinssatz. Ihr persönliches Bestzins-Angebot, in dem der Rabatt automatisch berücksichtigt ist, bekommen Sie direkt in der Antragsstrecke nach der Vorprüfung Ihres Kreditwunsches. Auch neue Auszahlungen ab 40.001 Euro für einen bereits bestehenden ING Raten-, Auto- oder Wohnkredit (Krediterhöhung) profitieren von diesem Zinsvorteil.

Test

Zinsen

Mit einem gebundenen Sollzinssatz von 3.52 bis 10.38 Prozent pro Jahr und einem effektiven Jahreszins in Höhe von 3.59 bis 10.89 Prozent jährlich fällt der Zinsspanne des Wohnkredits der ING eher ins günstige Mittelfeld unter den Anbietern. Das repräsentative Beispiel gemäß Paragraf 17 der Preisangabenverordnung (PAngV) präsentiert folgende Werte:

- Kreditsumme: 15.000 € Euro

- Nominalzins: 5.49 Prozent p.a.

- Effektivzins: 5.63 Prozent p.a.

- monatliche Rate: 163 Euro

- Anzahl der Monatsraten: 120

Zwischenfazit

Das angegebene repräsentative Beispiel überzeugt mit einem fairen Zinssatz unter den Mitbewerbern.

Produkteigenschaften

Der Zinssatz des ING Wohnkredits setzt Akzente. Wie steht es aber mit dem Wohnkredit selbst? Die Monatsraten sind zwischen 24 und 120 Raten stufenlos wählbar.

Der Nettodarlehensbetrag beläuft sich mindestens auf 5.000 Euro, maximal auf 100.000 Euro. Die Kreditsumme kann der Antragsteller frei wählen.

Eine klassische Umschuldung ist nur möglich, wenn es sich ebenfalls um einen Wohnkredit bei einer anderen Bank handelt, da die ING das Darlehen zweckgebunden für Renovierungen oder Sanierungen vergibt.

Eine Kreditabschlussgebühr fällt entsprechend der gültigen Rechtssprechung natürlich nicht mehr an. Bemerkenswert ist auch die schnelle Auszahlung. Diese erfolgt direkt nach Eingang und Prüfung aller Unterlagen. Voraussetzung für das Darlehen ist, dass der Antragsteller der Besitzer der Immobilie ist. Eine grundpfandrechtliche Besicherung entfällt erfreulicherweise.

Der ING Wohnkredit ist auch für Freiberufler ohne besondere Sicherheiten zugänglich. Die letzten beiden Steuerbescheide müssen lediglich belegen, dass die Einkünfte stabil sind.

Durch die Zweckbindung setzt die ING für ihren Wohnkredit niedrigere Zinsen an, als für ein Darlehen mit freiem Verwendungszweck.

Der Kreditnehmer kann entscheiden, wann er das Darlehen ausgezahlt bekommen möchte. Die Frist beträgt bis zu drei Monate nach Kreditzusage.

Zwischenfazit

Mit frei wählbarer Laufzeit und Kreditsumme punktet die ING auch bei den Produkteigenschaften. Positiv fällt außerdem die Tatsache ins Gewicht, dass auch Freiberufler das Darlehen nutzen können.

– 0,20 % p.a. Zinsrabatt für Darlehen ab 40.001 €

Für Ihren neuen Raten-, Auto- oder Wohnkredit ab 40.001 Euro erhalten Sie einen Zins-Rabatt von -0,20 Prozent auf den festen Sollzinssatz. Ihr persönliches Bestzins-Angebot, in dem der Rabatt automatisch berücksichtigt ist, bekommen Sie direkt in der Antragsstrecke nach der Vorprüfung Ihres Kreditwunsches. Auch neue Auszahlungen ab 40.001 Euro für einen bereits bestehenden ING Raten-, Auto- oder Wohnkredit (Krediterhöhung) profitieren von diesem Zinsvorteil.

Rückzahlungsphase

Eigentlich sollte man als Kreditnehmer nicht über die Rückzahlungsphase nachdenken müssen. Die Laufzeit und die Ratenhöhe sind vertraglich geregelt, der Zinssatz für die gesamte Dauer festgeschrieben.

Es gibt allerdings zwei Punkte, welche durchaus bereits bei Abschluss des Darlehens berücksichtigt werden können. Möglicherweise erhält der Darlehensnehmer die Chance, das Darlehen ganz oder teilweise vorzeitig zurückzuführen. Das spart Zinsen und damit Geld. Sondertilgungen sind bei der ING jederzeit, auch in voller Höhe, ohne eine Vorfälligkeitsentschädigung möglich. Damit spart der Darlehensnehmer bei einer Restlaufzeit von bis zu einem Jahr 0,5 Prozent der Restschuld, bei einer Laufzeit von mehr als zwölf Monaten sogar ein Prozent.

Im Umkehrschluss kann es passieren, dass es finanziell für den Kunden einmal eng wird. Auf der Grundlage einer individuellen Absprache ist eine Ratenpause möglich. Eine nachträgliche Änderung der Ratenhöhe ist für den einmal vereinbarten Kredit allerdings nicht möglich.

Es kann aber auch der Fall eintreten, dass während der Rückzahlungsphase erneuter Renovierungsbedarf auftritt. In diesem Fall kann der Kreditnehmer über das Onlinebanking direkt eine Erhöhung der Kreditsumme beantragen. Die Änderung der Ratenhöhe kann der Darlehensnehmer in diesem Fall dann ebenfalls vereinbaren.

Sollte es zu Differenzen zwischen Kunde und Bank kommen, ist es für den Kunden hilfreich zu wissen, an wen er sich wenden kann. Die ING benennt als Ansprechpartner den Ombudsmann des privaten Bankgewerbes und die Europäische Streitbeilegungsplattform in ihrem Impressum. Als zuständige Aufsichtsbehörden sind die BaFin und die Europäische Zentralbank aufgeführt.

Zwischenfazit

Die Reihe der positiven Eindrücke in Bezug auf den ING Wohnkredit setzt sich auch für die Rückzahlungsphase fort. Die Bank bietet ihren Kunden größtmögliche Flexibilität, ohne dafür zusätzliche Gebühren zu berechnen.

Service

Die nächste Frage gilt dem Thema Service. Immerhin nimmt die ING für sich in Anspruch, Deutschlands beliebteste Bank zu sein. Wer sich als Direktbank behaupten will, muss auch aus der Ferne für den Kunden immer nah sein.

Die ING ist für Kunden und Interessenten an sechs Tagen in der Woche länger als 10 Stunden am Tag über eine Frankfurter Rufnummer erreichbar. Wer lieber Informationen per E-Mail erhält, greift auf das Kontaktformular zurück.

Im persönlichen Telefonat punkten die Mitarbeiter des Frankfurter Instituts durch ein hohes Maß an Freundlichkeit und absolute Kompetenz.

Wer die Antragstellung dem Servicebereich zuordnet, muss allerdings Abstriche machen. Die Antragstellung ist nur online möglich und nicht telefonisch oder in einer Filiale.

Im Rahmen des Onlinebankings kann der Darlehensnehmer seinen Kredit selbst verwalten. Eine App ist dafür ebenfalls vorhanden.

Dem Wunsch einiger Kunden, ihre Angehörigen im Fall des Ablebens nicht mit einem Kredit zu belasten, kommt die ING mit einer Restschuldversicherung entgegen. Wie es sich für eine Direktbank gehört, kooperiert sie hier mit einem Direktversicherer, der AXA Versicherung AG.

Zwischenfazit

Über einen langen Zeitraum am Tag erreichbar, kompetent und freundlich – das sind die Hauptmerkmale des Service der ING.

Antrag

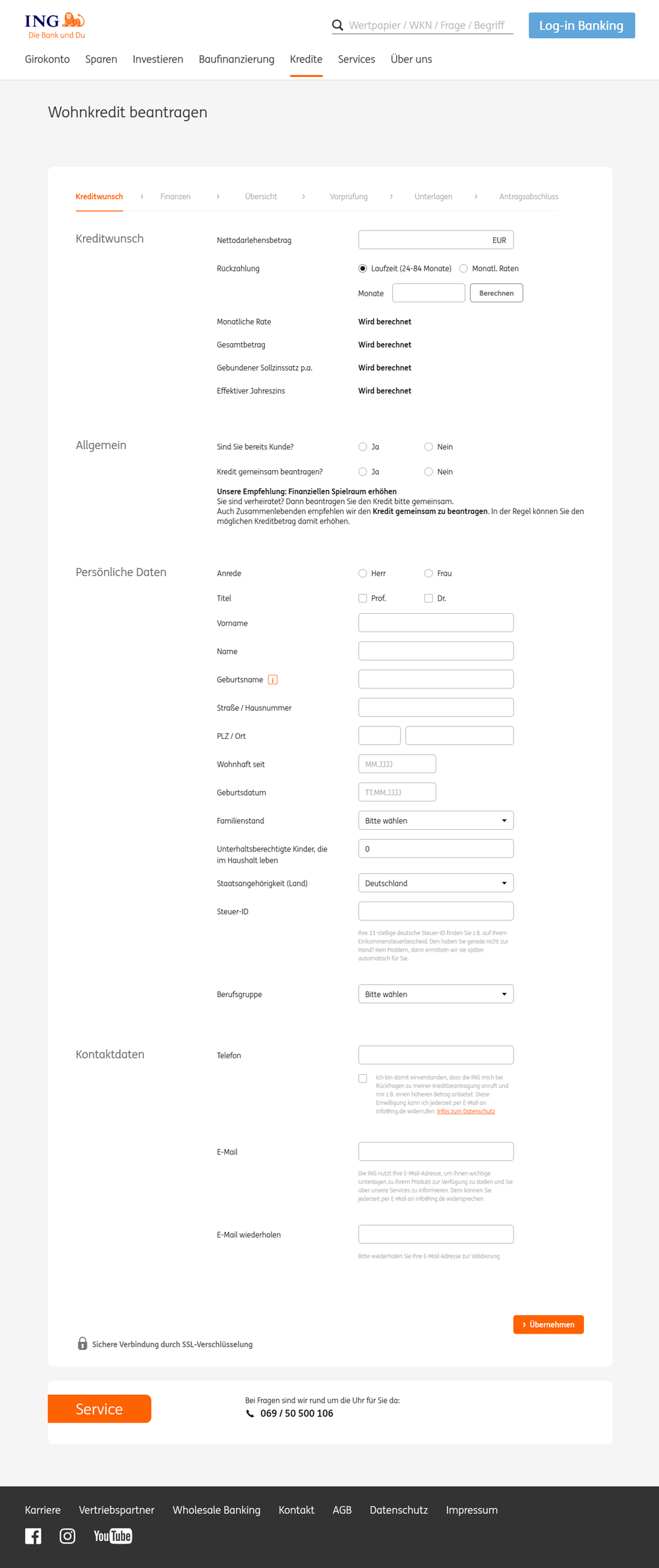

Der Antragsprozess gliedert sich bei der ING in sechs Schritte:

- Kreditwunsch

- Finanzen

- Übersicht

- Vorprüfung

- Unterlagen

- Antragsabschluss

Auf der Startseite des Wohnkredits gibt der Antragsteller die Kreditsumme und die gewünschte Laufzeit ein. Über den Button „Unverbindlich anfragen“ startet der Antragsprozess.

Zunächst fragt die ING die persönlichen Kundendaten ab. Die Adressdaten werden abgeglichen und bei Unstimmigkeiten erscheint die Aufforderung, diese zu überprüfen.

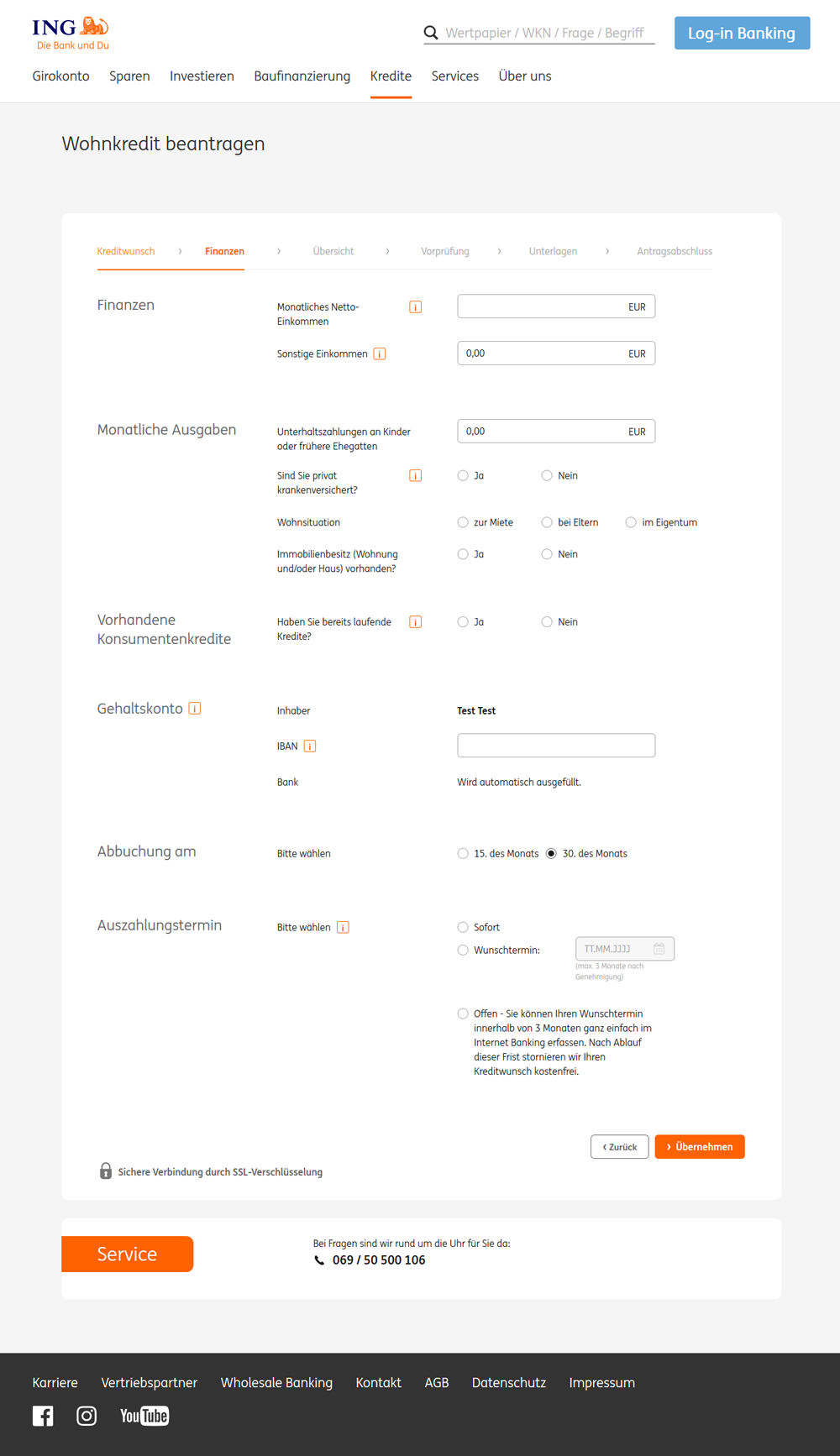

Im Abschnitt Finanzen macht sich die ING ein Bild über die wirtschaftliche Situation des Antragstellers, um bereits im Antragsprozess die eventuelle Darlehenszusage geben zu können. Das Kreditinstitut bietet dem Antragsteller an, einen Kontocheck vorzunehmen. Dazu bedarf es des einmaligen Zugriffs auf das Konto des Kreditinteressenten unter Verwendung seiner Login-Daten für das Online-Banking. Damit erspart sich der Kunde das Kopieren und Versenden von Kontoauszügen und Gehaltsnachweisen oder Steuerbescheiden. Auf dieser Seite entscheidet er auch, wann das Darlehen zur Auszahlung kommen soll.

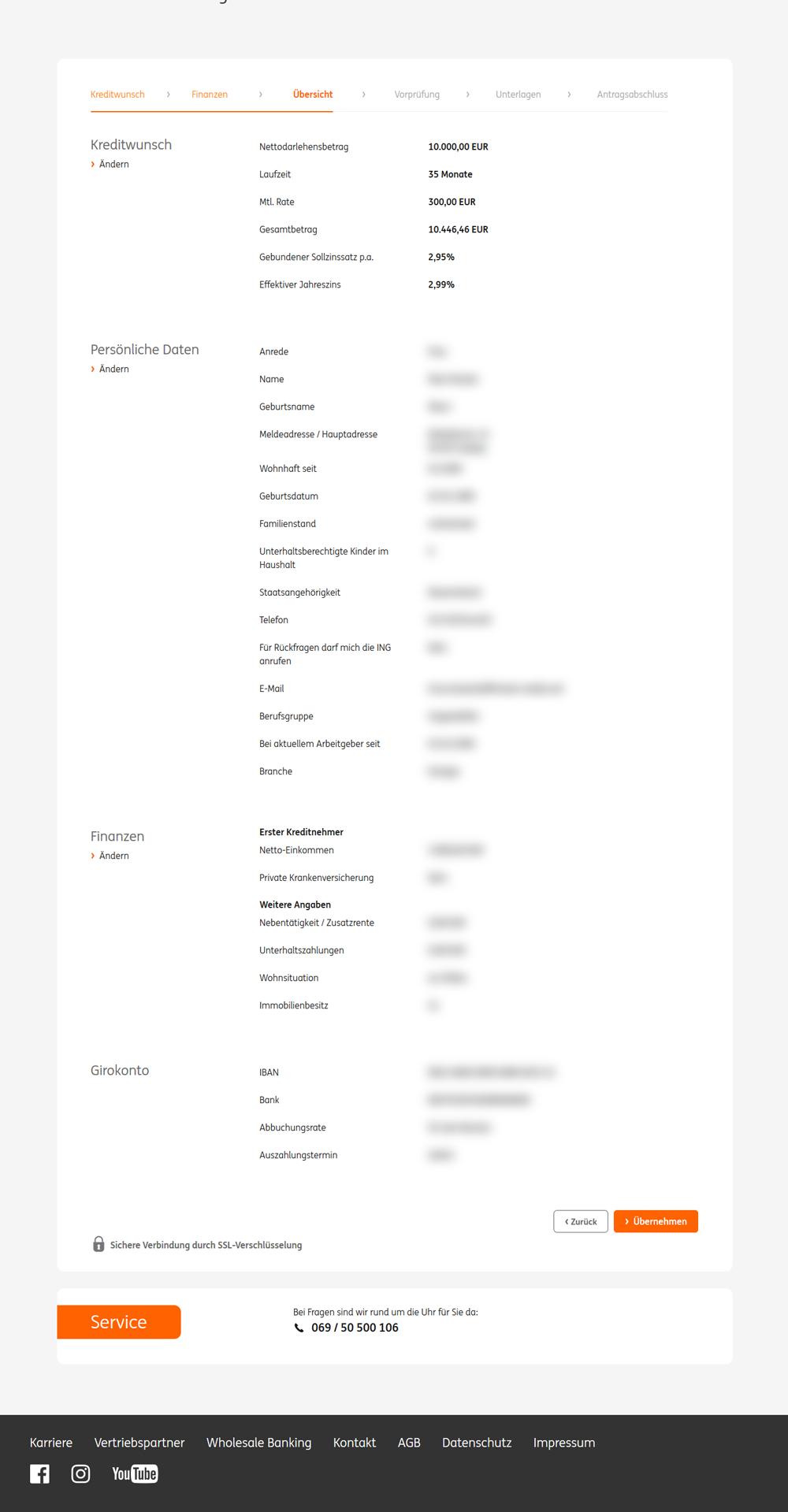

Der Antragsteller sieht anschließend alle gemachten Angaben zusammengefasst in einer Übersicht und kann gegebenenfalls Korrekturen vornehmen.

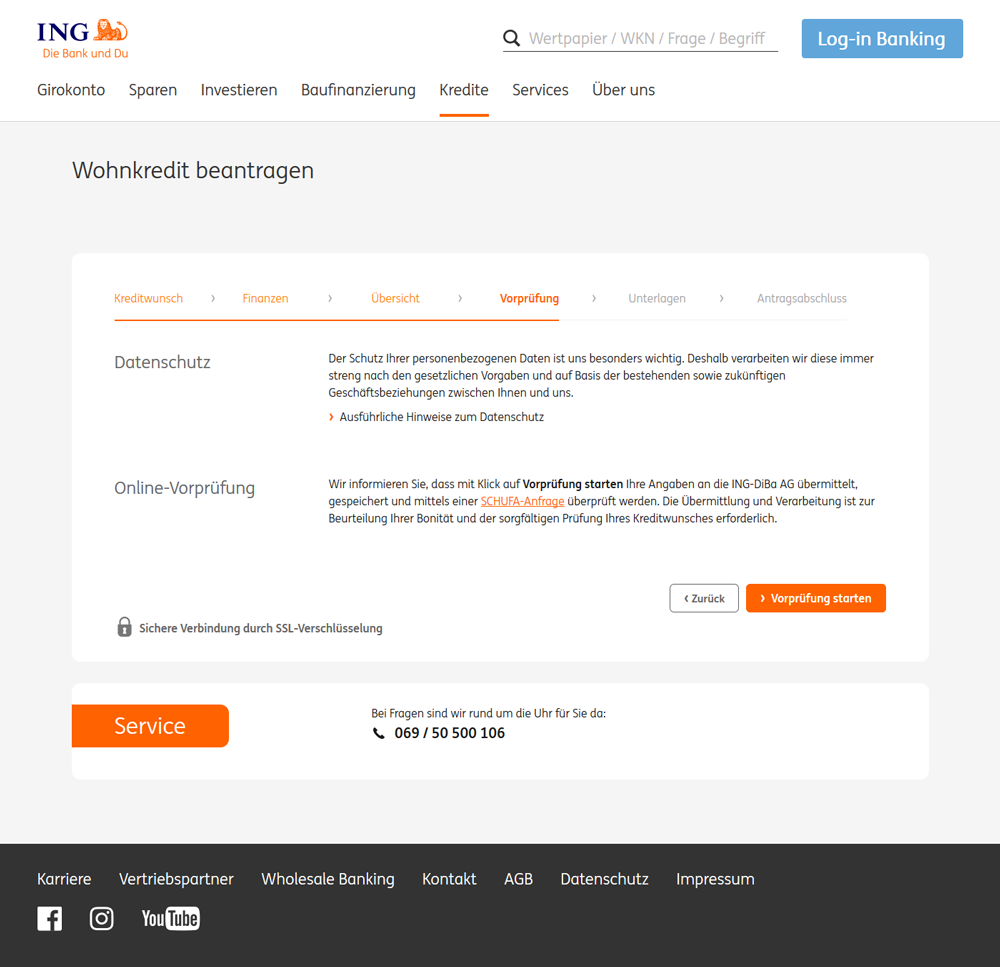

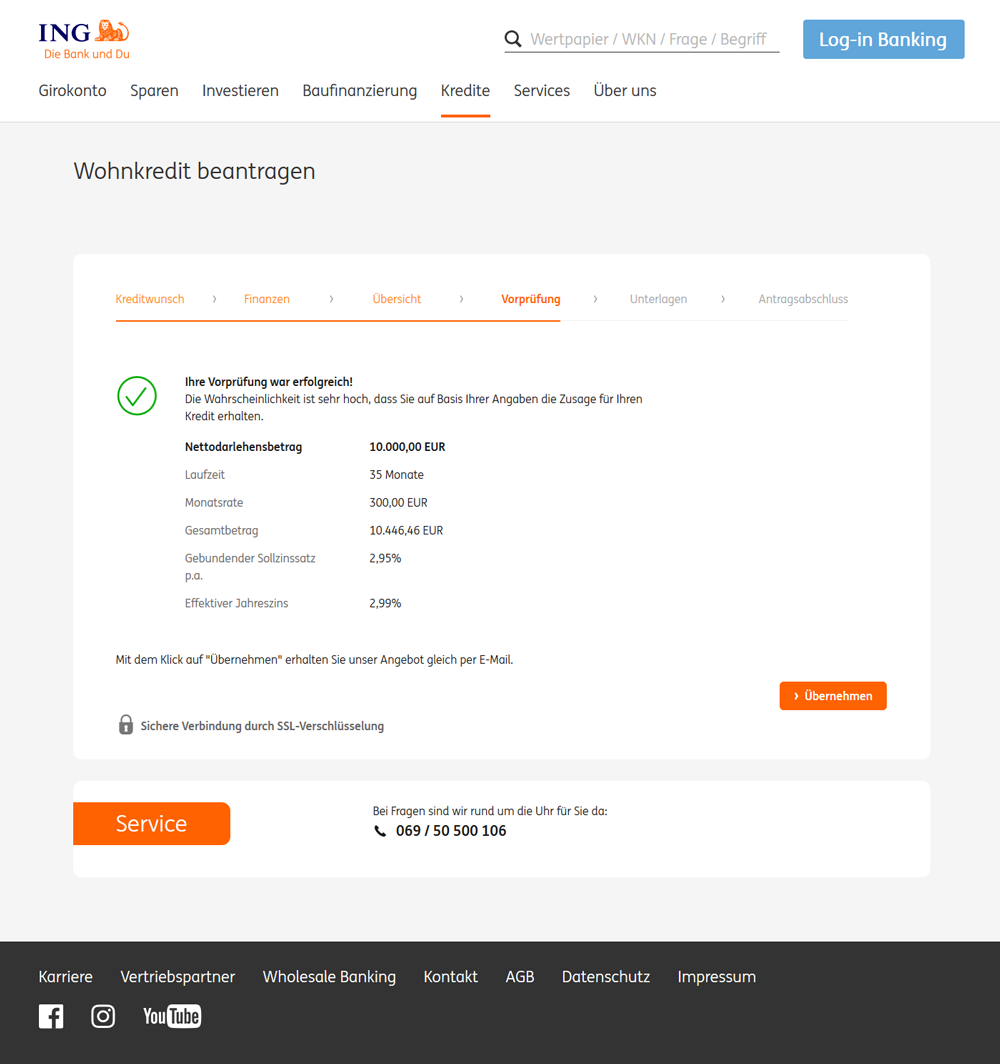

Im Rahmen einer Vorprüfung stellt die ING eine wertneutrale SCHUFA-Anfrage. Verlief die Vorprüfung erfolgreich, bietet die ING entsprechend der Bonität höhere Darlehensvarianten an.

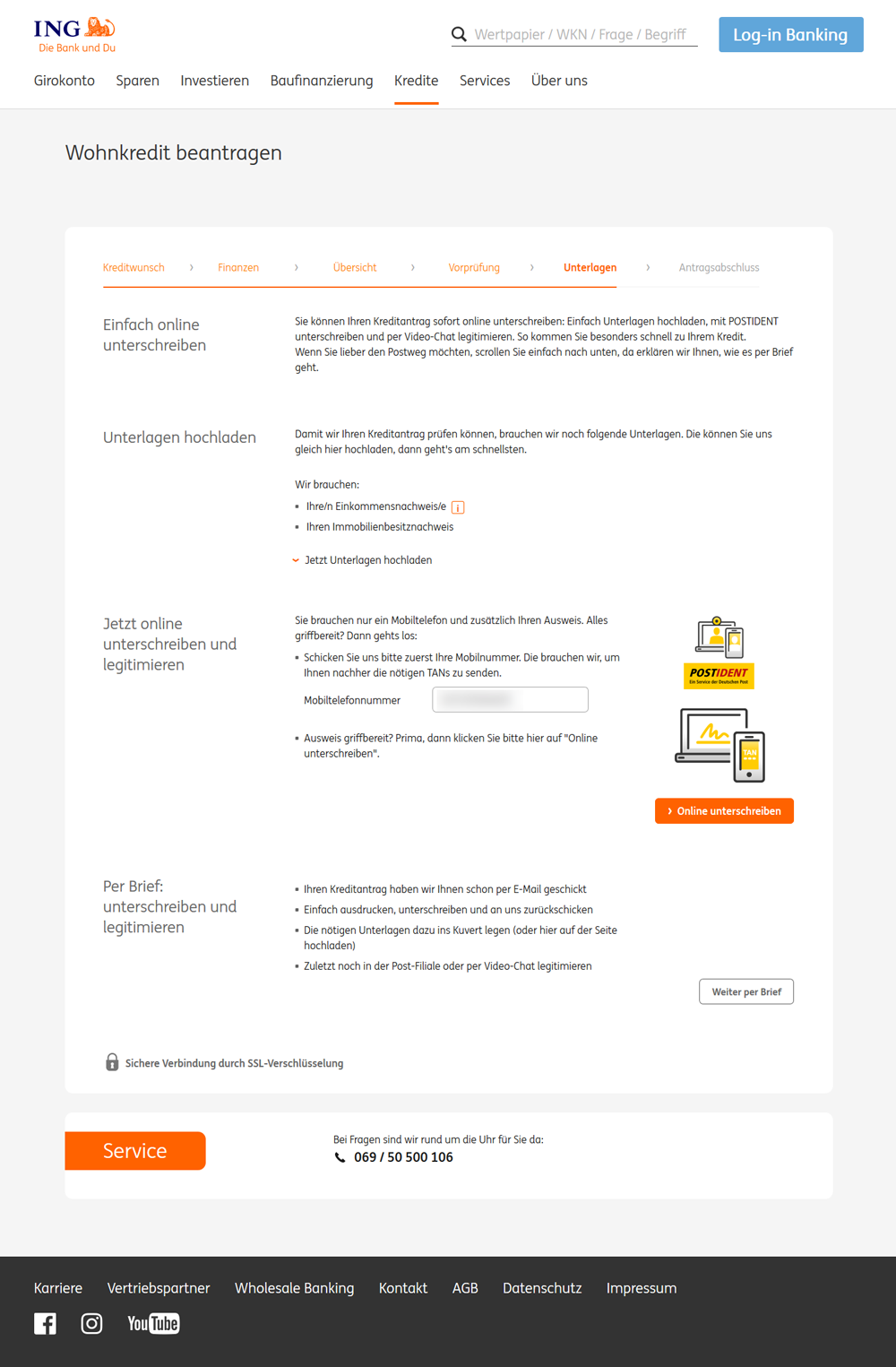

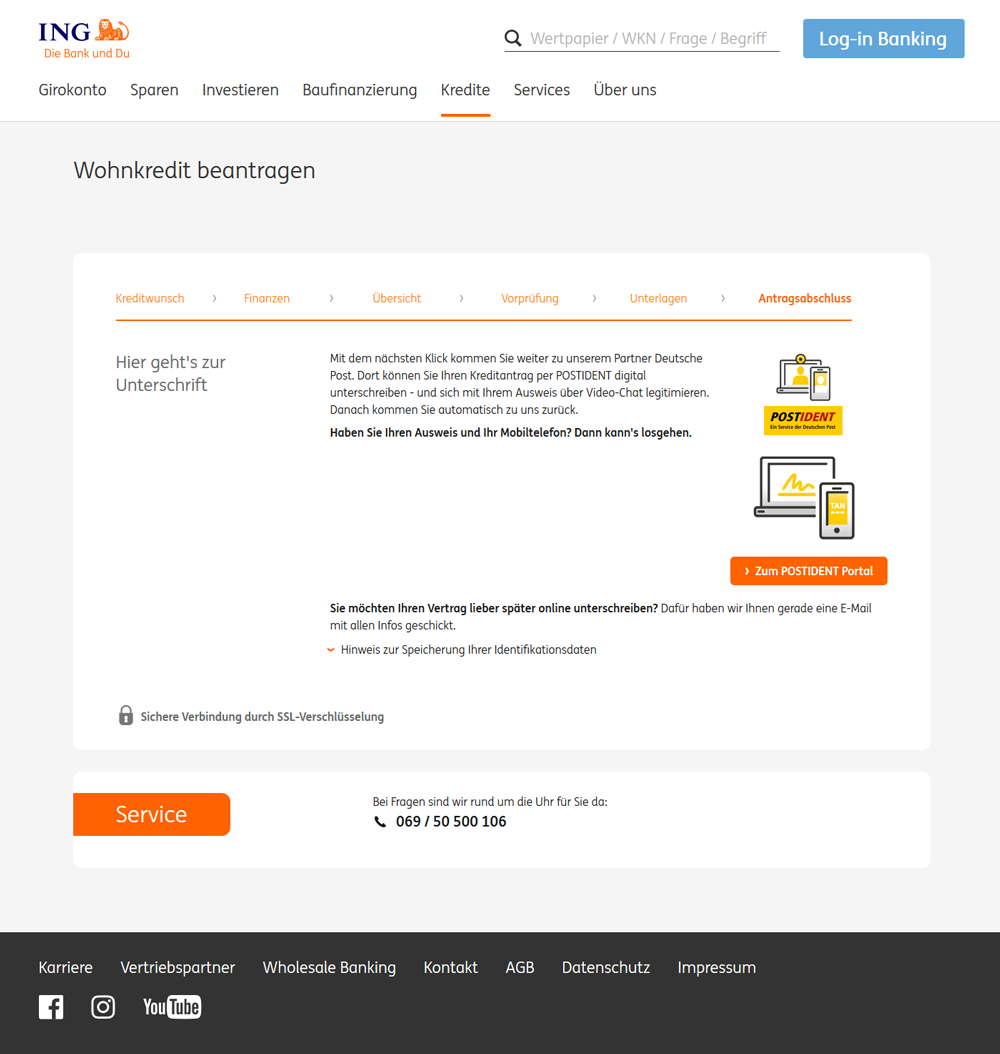

Der ING Wohnkredit ist in weniger als zehn Minuten beantragt. Auf der Seite „Antragsabschluss“ kann der Antragsteller wählen, ob er lieber das klassische PostIdent-Verfahren nutzt oder das VideoIdent-Verfahren. Außerdem erreicht er einen Link, über den er der Bank die notwendigen Unterlagen digital zur Verfügung stellen kann. Der Kreditantrag selbst umfasst lediglich zehn Seiten. Zuletzt durch die Möglichkeit des Erteilens einer elektronischen Unterschrift kann der Antragsteller einen volldigitalen Antragsprozess durchführen. Damit sammelt die ING viele Pluspunkte.

Die Antragsstrecke der ING ist klar strukturiert, optisch ansprechend und sehr gut lesbar. Durch die Optimierung für mobile Endgeräte gibt es bei einem Antrag via Handy oder Tablet keinerlei qualitative Abstriche.

Allerdings wird ein erweiterter Widerruf vermisst. Die ING lässt leider nur die gesetzliche Widerrufsfrist von 14 Tagen gelten.

Zwischenfazit

Am Antragsprozess selbst gibt es keinerlei Kritikpunkte. Lediglich ein erweitertes Widerrufsrecht wäre das Sahnehäubchen auf einem rundum gelungenen Auftritt.

Unterlagen

Durch die Option des Kontochecks durch die ING, der digitalen Übermittlung der notwendigen Dokumente und der Erteilung der elektronsichen Unterschrift muss der Antragsteller nicht einmal mehr den Kreditvertrag per Post zurücksenden, wenn er das nicht möchte. Damit hält sich der Aufwand für den Kreditinteressenten absolut in Grenzen.

Der Umgang der ING mit ihren eigenen Unterlagen entspricht dem Gesamtbild, welches wir vom Unternehmen und seinem Produkt haben. Die Bank versteckt nichts, sie stellt die Allgemeinen Geschäftsbedingungen und das Preis- und Leistungsverzeichnis im Rahmen ihrer Internetpräsenz prominent sichtbar zur Verfügung. Die Allgemeinen Geschäftsbedingungen sind für den Otto Normalverbraucher verständlich.

Zwischenfazit

Auch bei den Unterlagen gibt sich die ING alle Mühe, dem Anspruch als Deutschlands beliebteste Bank gerecht zu werden.