Baufi-line Baufinanzierung

Bei Baufi-line handelt es sich um eine Marke der BaufiService GmbH aus Baden-Württemberg. Prinzipiell verbirgt sich dahinter ein Vermittler von Baufinanzierungen bzw. Darlehen zur Umschuldung, Sanierung, Renovierung oder dem Erwerb von Immobilien. Im Zentrum des Angebots steht ein Baufinanzierungsrechner, über den individuelle Angebote für den jeweiligen Bedarf gemacht werden können. Der Vertragsabschluss erfolgt dann bei der entsprechenden Bank.

Wie bei Vermittlungen gewohnt, lassen sich sehr niedrige Zinsen erzielen und die Finanzierungen dem eigenen Bedarf anpassen. Dafür stehen die Daten von über 150 Banken zur Verfügung.

Konditionen

WordPress Datenbank-Fehler: [You have an error in your SQL syntax; check the manual that corresponds to your MariaDB server version for the right syntax to use near '' at line 1]

SELECT * FROM reprbsp_baucredits WHERE product_id = ;

WordPress Datenbank-Fehler: [You have an error in your SQL syntax; check the manual that corresponds to your MariaDB server version for the right syntax to use near '' at line 1]

SELECT * FROM zinsstaffel_baucredits WHERE product_id = ;

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 342.850,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- Produkt:

- Verwendung für:

-

- Nettodarlehensbetrag:

- Keine Angaben seitens der Bank

- Sollzinsbindung:

- Vom Anbieter liegen zu den Laufzeiten keine Angaben vor.

- Effektivzins p.a.:

- Keine Angaben seitens der Bank

- Sollzins p.a.:

- Keine Angaben seitens der Bank.

- Beleihungsgrenzen:

- Vom Anbieter liegen zu den Beleihungen keine Angaben vor.

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Anschrift der Bank:

- Telefonnummer der Bank:

- Faxnummer der Bank:

- E-Mail der Bank:

- Zuständige Aufsicht:

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 0,00 €

- Sollzinsbindung:

- Keine Angaben seitens der Bank

- Beleihungsgrenze:

- Keine Angaben seitens der Bank

- Anfangstilgung:

- Keine Angaben seitens der Bank

- Tilgungsanteil:

- Keine Angaben seitens der Bank

- Restschuld:

- Keine Angaben seitens der Bank

- Sollzins p.a.:

- 0,00%

- Effektivzins p.a.:

- 0,00%

- Monatl. Rate:

- Keine Angaben seitens der Bank

Interessante Produktdetails

- Umschuldung möglich:

- Nein

- Sondertilgung möglich:

- Nein

- Ratenstundung:

- Kreditversicherung:

- Kontoverwaltung:

-

- Widerrufsfrist:

Informationen zur Antragsstrecke

- Kreditanfrage:

- Kreditzusage:

- Art der Legitimation:

-

Stand: 13.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Finanzierungen über mehr als 150 Partnerbanken

- individuell auch für Rentner, Selbstständige und Freiberufler

- Finanzierung auch 100+ Prozent

- Auch für Umschuldung und Modernisierung

- Extra: Auch für Kapitalbeschaffung möglich

Contra

- Online-Formular und Baufinanzierungsrechner bisweilen etwas unübersichtlich

- Keine Details über Restschuldversicherung

- AGBs und Produktinformationen nur bei Partnerbanken

Redaktionelle Bewertung

Test

Zinsen

In der Regel ist die Anfrage über einen Vermittler von Baufinanzierungen dazu geeignet, besonders günstige Bauzinsen zu erzielen. Bei Baufi-line sind die Zinssätze zumindest im marktüblichen Umfeld angesiedelt. Derzeit werden die Daten von mehr als 150 Partnerbanken für entsprechende Darlehen herangezogen. Darüber hinaus sind auch diverse Versicherungen im Boot. Im Bereich der Zinsen für Baufinanzierungen bzw. Umschuldungen oder den Erwerb einer Immobilie sind die Zinssätze – wie gewohnt – summen- bzw. laufzeitabhängig und auch die Bonität des Kunden dürfte eine Rolle spielen. Wie groß diese Rolle ist, hängt vom späteren Partner, d. h. der vermittelten Bank ab. Der Job von Baufi-line liegt eher in der Kontaktanbahnung.

Wir werfen an dieser Stelle, wie immer, einen Blick auf die Mindest-Sollzinsen (Werbezinsen) sowie den Zweidrittelzins. Letzteres ist der maximale Zinssatz, welchen mindestens 2/3 der Darlehensnehmer zahlen müssen, wenn sie die Konditionen im repräsentativen Beispiel ansetzen.

Der Mindest-Sollzins beträgt bei Baufi-line derzeit effektiv 0,00 Prozent pro Jahr. Der Zweidrittelzins liegt hingegen bei 0,00 Prozent (effektiv). Kurzum: Alles im grünen Bereich, wenngleich wir es hier nicht mit dem günstigsten Vermittler zu tun haben. Eine kostenlose Anfrage schadet allerdings sicher nicht.

Das repräsentative Beispiel gemäß Paragraf 6a Preisangabenverordnung (PAngV) liest sich wie folgt:

- Nettodarlehensbetrag: 0,00 € Euro

- Laufzeit: Monate

- Effektiver Jahreszins: 0,00 Prozent

- Gebundener Sollzins: 0,00 Prozent

Ein Pluspunkt: Neben der klassischen Baufinanzierung bzw. Finanzierungen für Sanierungen, Renovierungen oder den Erwerb von Immobilien bietet Baufi-line auch die Option, sich Geld für eine Umschuldung zu leihen oder einfach eine Kapitalbeschaffung durchzuführen. Die Zinsen sind hier ebenfalls abhängig von der Partnerbank. Details zu etwaigen Bereitstellungszinsen fehlen leider.

Zwischenfazit

Die Angebote von mehr als 150 Banken sind eine gute Basis. Indes bewegen sich die Zinsen eher im soliden Bereich. Herausragend günstige Zinssätze lassen sich nur bedingt finden. Immerhin: Durchschnittskunden bleibe damit von unrealistischen Werbezinsen verschont und erhalten gleich von Beginn an eine faires Angebot.

Produkteigenschaften

Fair ist auch bei den Produkteigenschaften das richtige Stichwort. Da es sich bei Baufi-line um einen Vermittler handelt, ergänzen sich die Eigenschaften der verschiedenen Angebote, d. h. von klein bis groß, von lang bis kurz – alles ist drin. Wie das Darlehen am Ende aussieht, hängt von der entsprechenden Partnerbank ab. Wie gewohnt, gilt einer der ersten Blicke der maximalen Laufzeit. Via Baufi-line liegt dieser Wert bei Jahren. Meist werden die Laufzeiten in typischen Abstufungen gesetzt, d. h. fünf, zehn oder 20 Jahre lassen sich die Zinsen festschreiben. Längere Zinsfestschreibungen über 25 Jahre hinaus sind, ebenso wie kürzere unter fünf Jahren, unüblich. Insofern ein Pluspunkt für Baufi-line.

Der maximale Kreditrahmen von 0 Euro überzeugt und wir können sogar sehr hohe Beträge veranschlagen. Indes: Leider kann natürlich nicht in die Angebotspalette direkt geblickt werden. Wir erhalten stattdessen das verpackte Paket eines Vermittlers, sodass die Konditionen bisweilen positiv oder negativ überraschen können.

Generell ein weiterer Pluspunkt: Theoretisch sind 100 und 110 Prozent Finanzierungen machbar.

Erfreulich: Schon aus Prinzip wird keine Personen oder Altersgruppe aus dem Antragsprozess ausgeschlossen. Ob Rentner, Selbstständiger oder Freiberufler – eine Finanzierungsanfrage ist für alle möglich. Der Vorteil des Vermittlers: Gibt es einen Anbieter bzw. eine Bank, die sich eignet, wird die Baufinanzierung in die Wege geleitet. An der nötigen Bonität sollte es indes nicht mangeln.

Eine vorläufige Zusage oder eine Schnellzusage gibt es nicht. Die Dauer der Bearbeitung ist gänzlich abhängig von der Partnerbank.

Die Bandbreite der Tilgung reicht von 0,00 Prozent bis zum Volltilgerdarlehen. Sondertilgungen sind im Einzelfall möglich.

Zwischenfazit

Die Spanne der Laufzeit reicht bis zu Jahren – ausreichend für die meisten Bauherrn oder Immobilienkäufer. Je nach Bedarf lassen sich Baudarlehen zwischen 0 Euro und 0 Euro abschließen. Es dürfte sich fast jeder Kunde in der Palette wiederfinden.

Rückzahlungsphase

Auch hier gilt: Praktisch alles, was der Markt hergibt, ist via Baufi-line vermittelbar. Lediglich die individuellen Details gilt es zu klären. Jene hängen von der finanzierenden Bank ab. Sondertilgungen und Ratenpausen oder eine Änderung der Ratenhöhe – damit muss der Kunde direkt zu seinem Finanzinstitut.

Die Varianten sind vielfältig, so lassen sich Sondertilgungen mitunter nur in einer gewissen Höhe oder anteilig vom Gesamtbetrag des Darlehens vornehmen. In einigen Fällen sind sie kostenlos, bei anderen Banken mit Gebühren (Vorfälligkeitsentschädigung) verbunden. Bei Ratenpausen gilt ähnliches. Pauschale Aussagen lassen sich vorab nicht treffen.

Wie bei vielen Vermittlern muss sich der Kunde bei Streitigkeiten rund um das Darlehen an die Bank wenden. Nur wenn es zu Unstimmigkeiten mit dem Vermittler selbst kommt, führt der Weg dorthin. Als Aufsichtsbehörde agiert bei Baufi-line die IHK Weingarten.

Informationen zu einem Ombudsmann fehlen auf der Seite von Baufi-line. Dort wären sie allerdings auch nicht unbedingt sinnvoll. Passende Infos sind in der Regel auf der Seite der Darlehensbank hinterlegt. Ein Blick ins Impressum genügt.

Zwischenfazit

Viele Partner, viele unterschiedliche Varianten. Da Baufi-line lediglich als Vermittler auftritt, führt der Weg zu den Details der Rückzahlung immer zur entsprechenden Partnerbank – auch wenn wir uns mitunter ein paar Angaben vorab mehr gewünscht hätten.

Service

Den Service der späteren Darlehensbank zu bewerten – das lässt sich kaum bewerkstelligen. Indes bietet bereits Baufi-line mehr als die Kontaktaufnahme via Internet an. Im Zweifel gibt es eine telefonische Beratung oder der Berater kommt zum Kunden nach Hause. Haken: Ohne die Verwendung des Antragsformulars bzw. des Baufinanzierungsrechners passiert wenig. Die Daten müssen vorliegen. Baufi-line bietet ansonsten nur eine Kontaktoption sowie Telefon- und Faxnummer. Terminvereinbarungen, Kalenderfunktion oder ähnliches? Fehlanzeige. Bei einem Testanruf haben wir allerdings die nötigsten Infos bekommen. Ein wenig mehr im Service-Bereich fänden wir indes nicht schlecht.

Uns fehlen auch Chat-Funktion, ein Online-Kunndenkonto oder eine App – im Zweifel gibt es entsprechende Dinge aber bei der geldgebenden Bank.

Etwas im Ungewissen bleibt auch die Frage nach der Restschuldversicherung. Inwieweit jene sinnvoll ist, bleibt dem Kunden sowieso überlassen. Darüber hinaus fehlt uns die Abfrage, ob wir überhaupt daran interessiert sind. Das gehört dazu, finden wir.

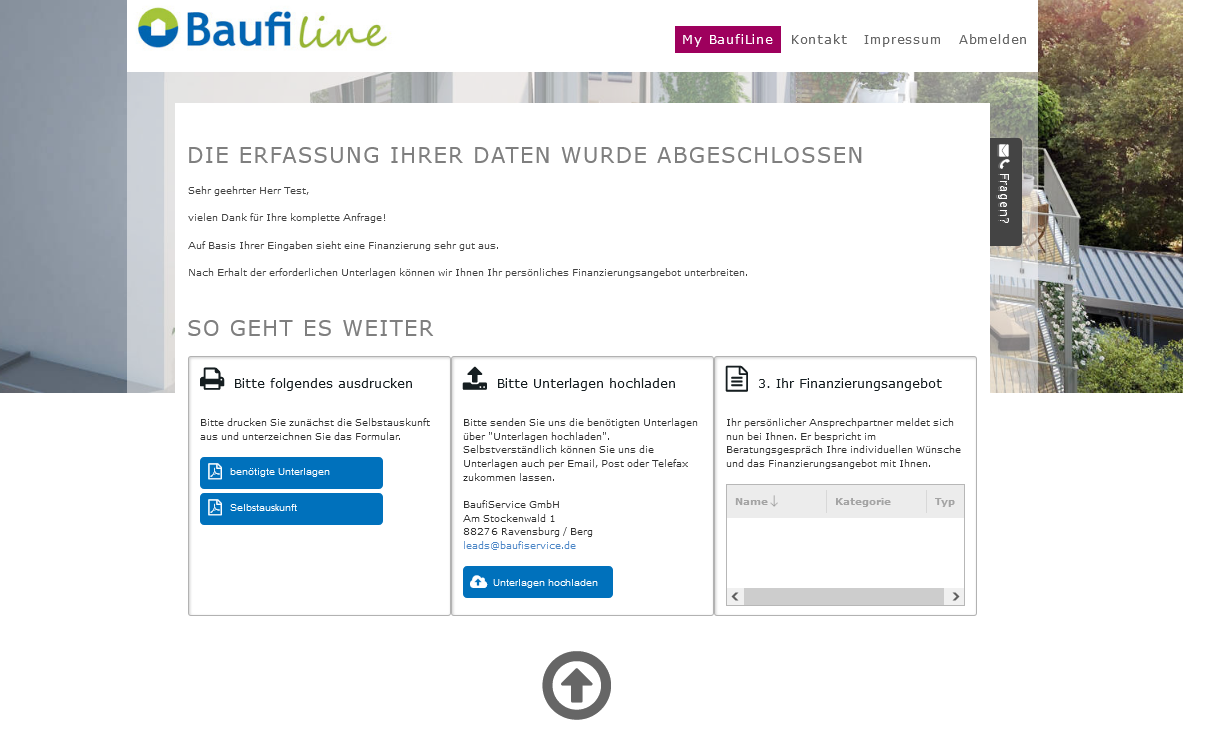

Am Ende des Antrags muss wieder der Drucker herhalten. Verträge und Anträge sind auf Papier auszudrucken und einzusenden. Ein volldigitaler Vorgang ist nicht vorgesehen – zumindest nicht direkt über den Vermittler.

Zwischenfazit

Vermittler ist Vermittler, Bank ist Bank – letztere eignet sich für eine individuelle Beratung deutlich besser. Baufi-line ist zwar auch über die gängigen Kontaktmöglichkeiten erreichbar, indes nicht unbedingt für Detailfragen geeignet. Diese klärt der Bauherr bzw. Immobilienkäufer besser mit dem vermittelten Finanzinstitut. Gleiches gilt z. B. auch für die Restschuldversicherung.

Antrag

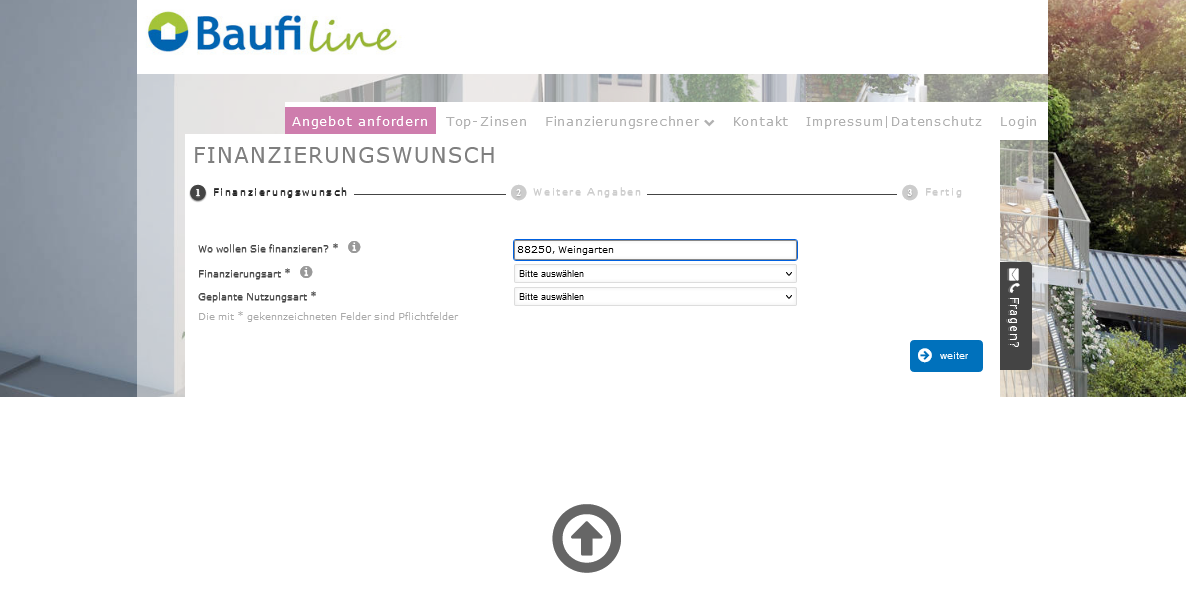

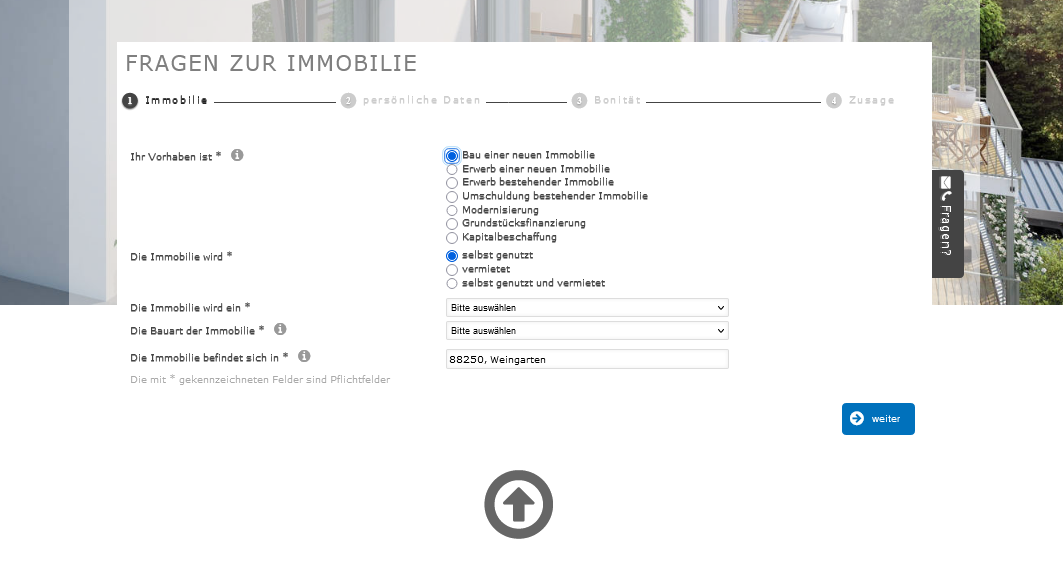

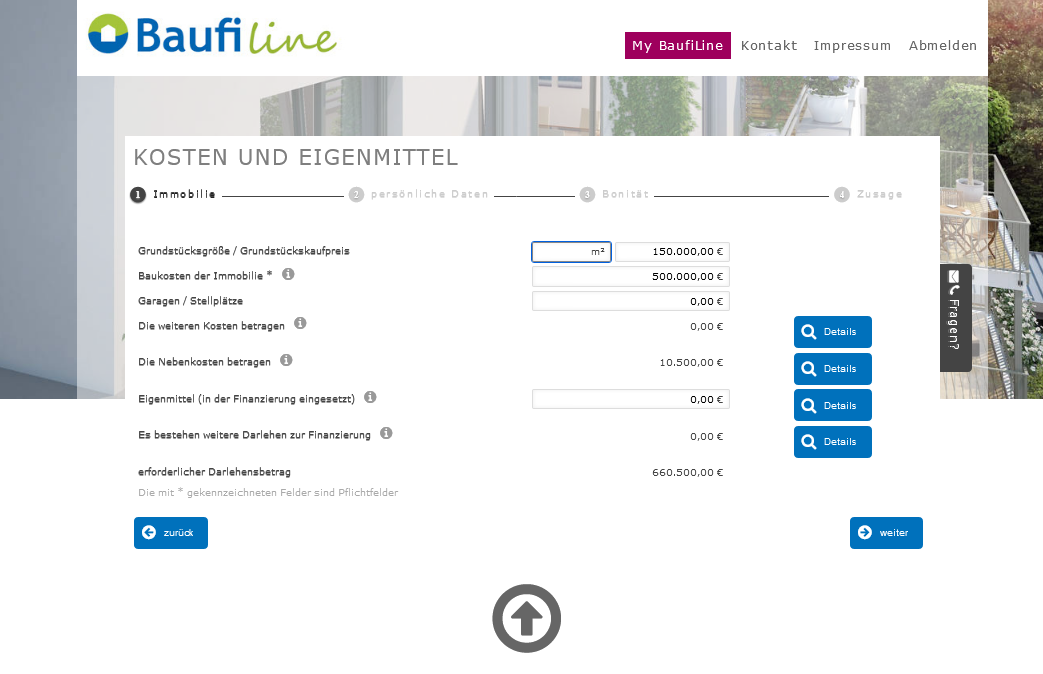

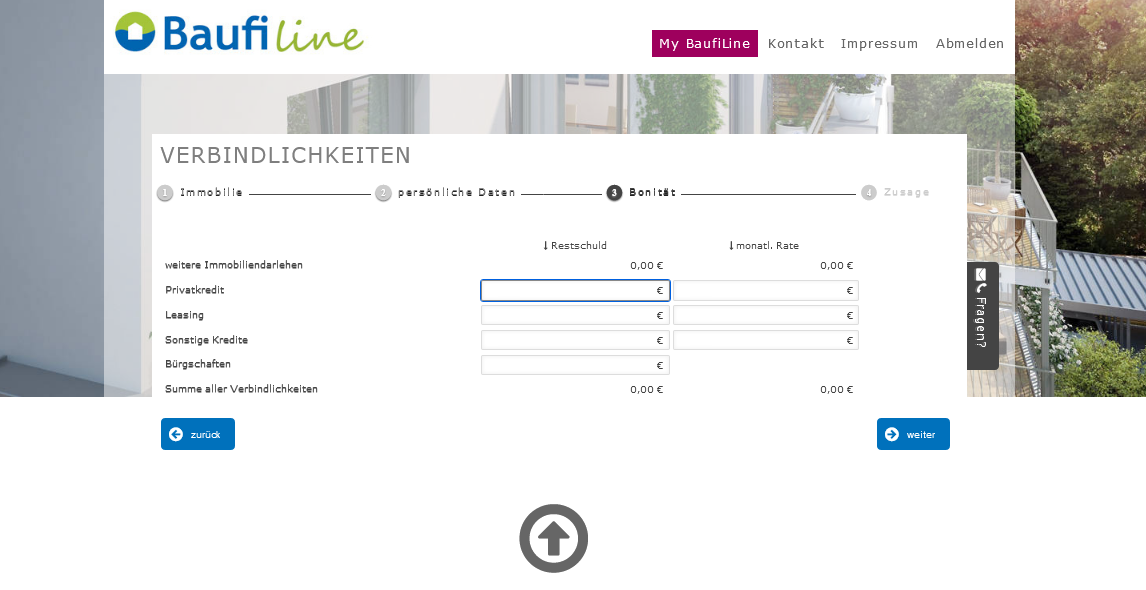

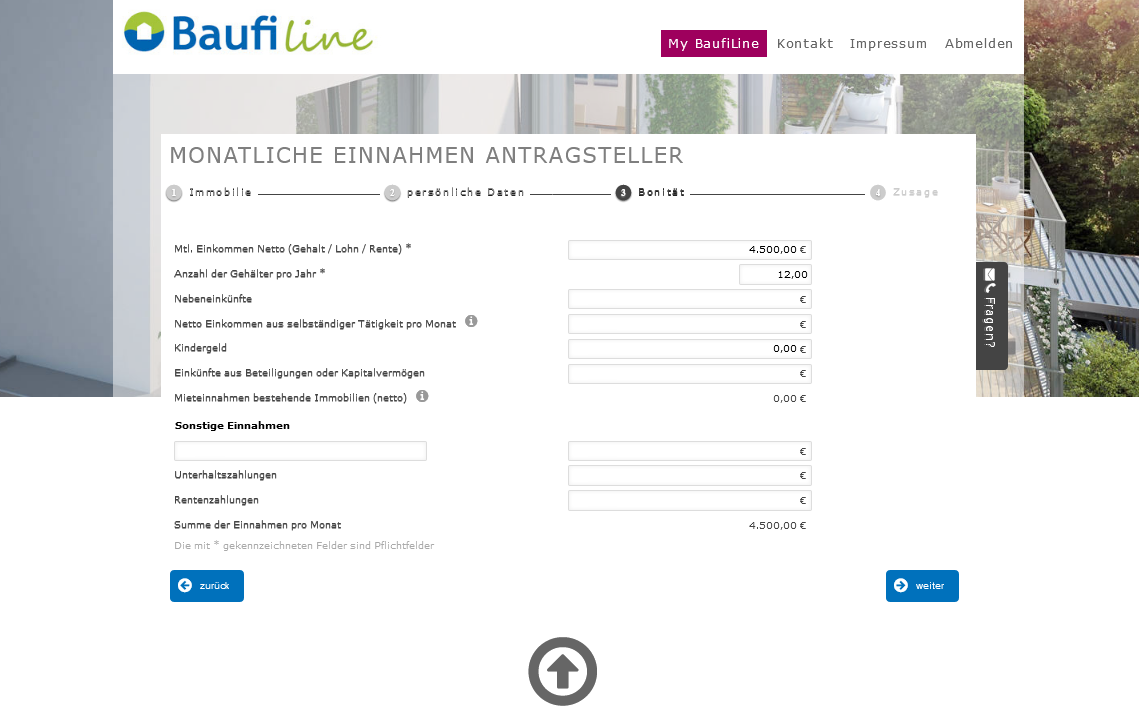

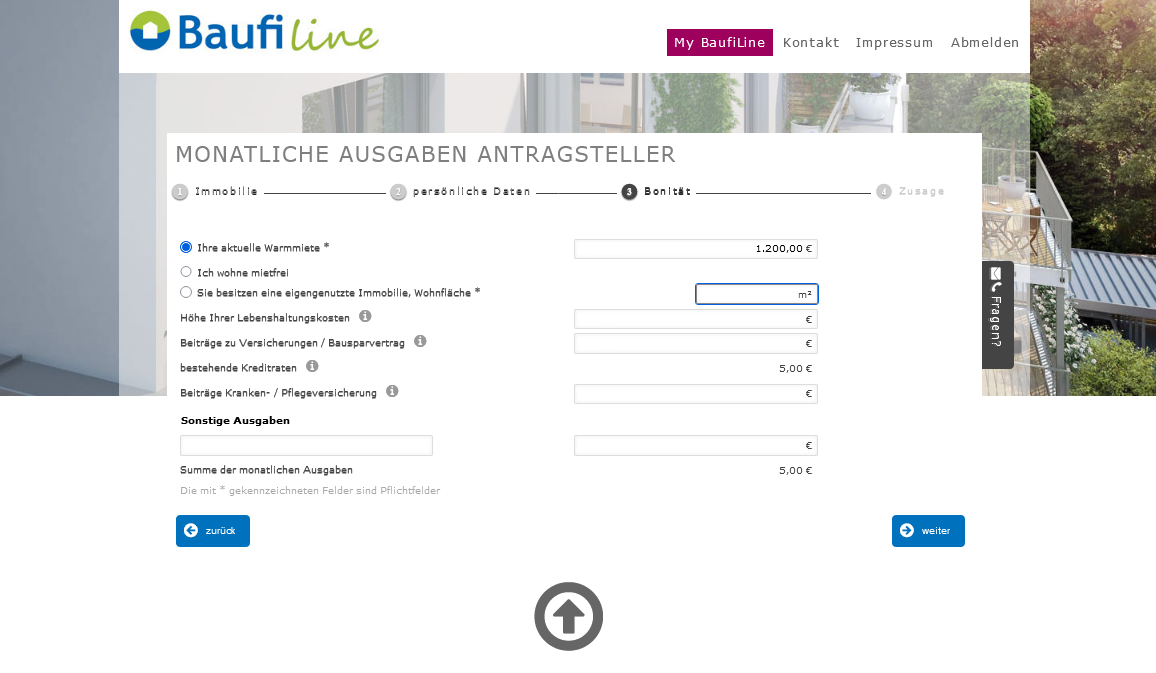

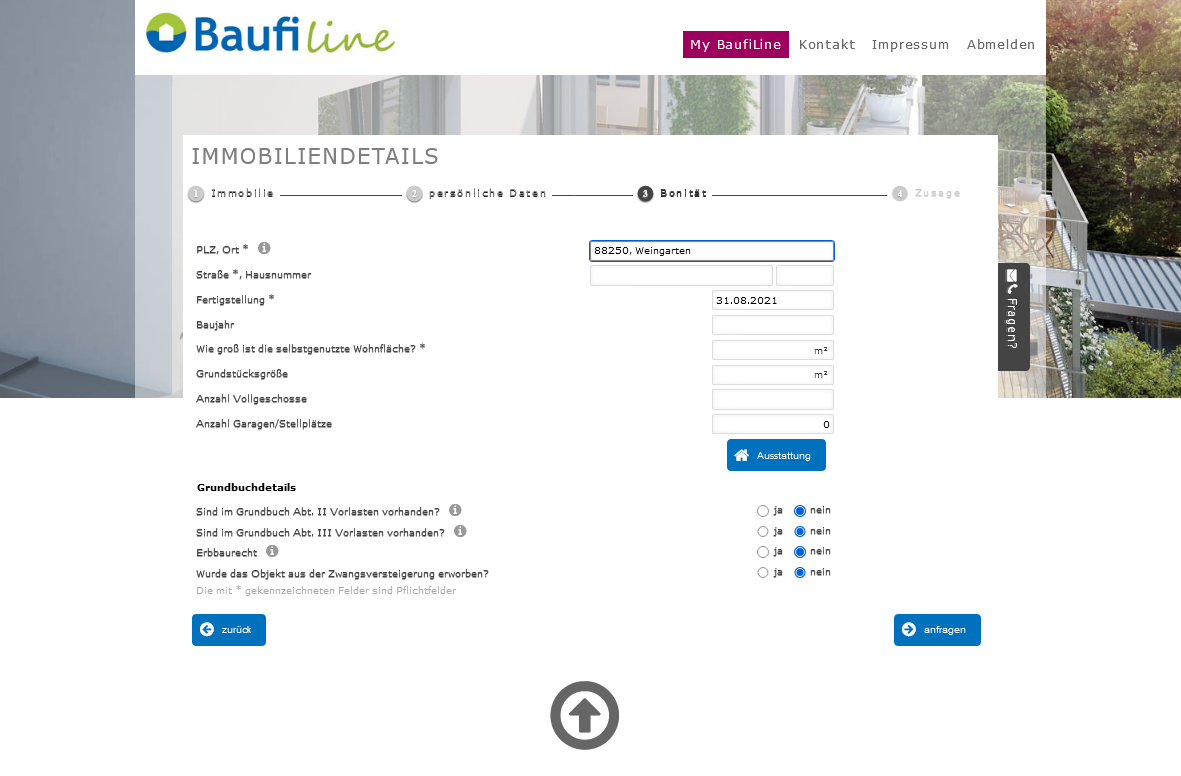

Wie gewohnt geht es direkt über einen der Links auf dieser Seite zum Antrag der Baufi-line Baufinanzierung. Pluspunkt: Ob am heimischen Rechner oder unterwegs – die Webseite ist mobil wie am Monitor gut benutzbar. Mittels „Angebot anfordern“ lässt sich das Online-Formular öffnen. Zunächst wird danach gefragt, was und wo geplant ist – vom Bau einer Immobilie über den Kauf bis zur Modernisierung oder der schlichten Kapitalbeschaffung. Zusätzlich werden der Ort sowie die Nutzungsart abgefragt. Im zweiten Schritt müssen interessierte Kunden die Baukosten, den Grundstückspreis, Nebenkosten und Eigenkapital in die Maske eintragen.

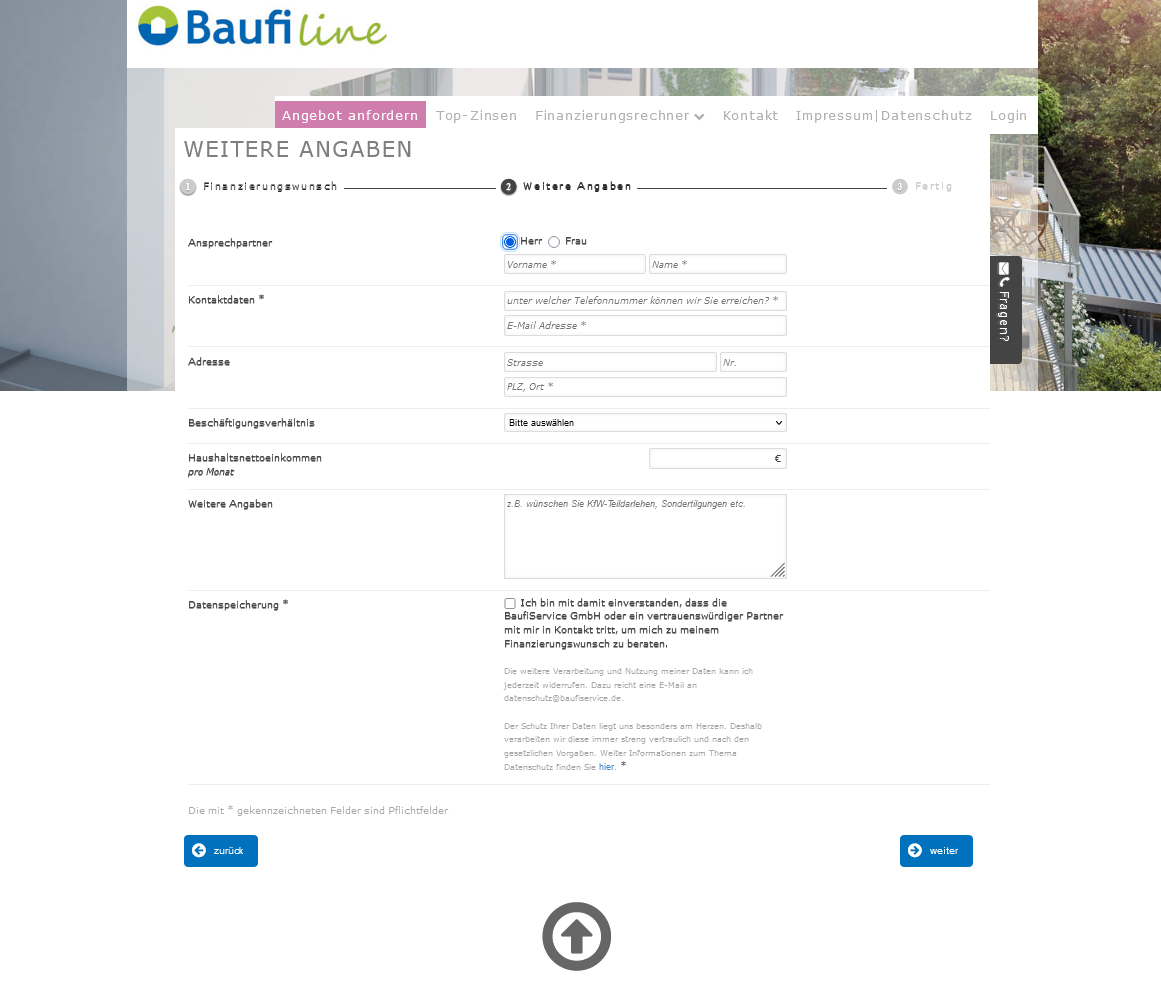

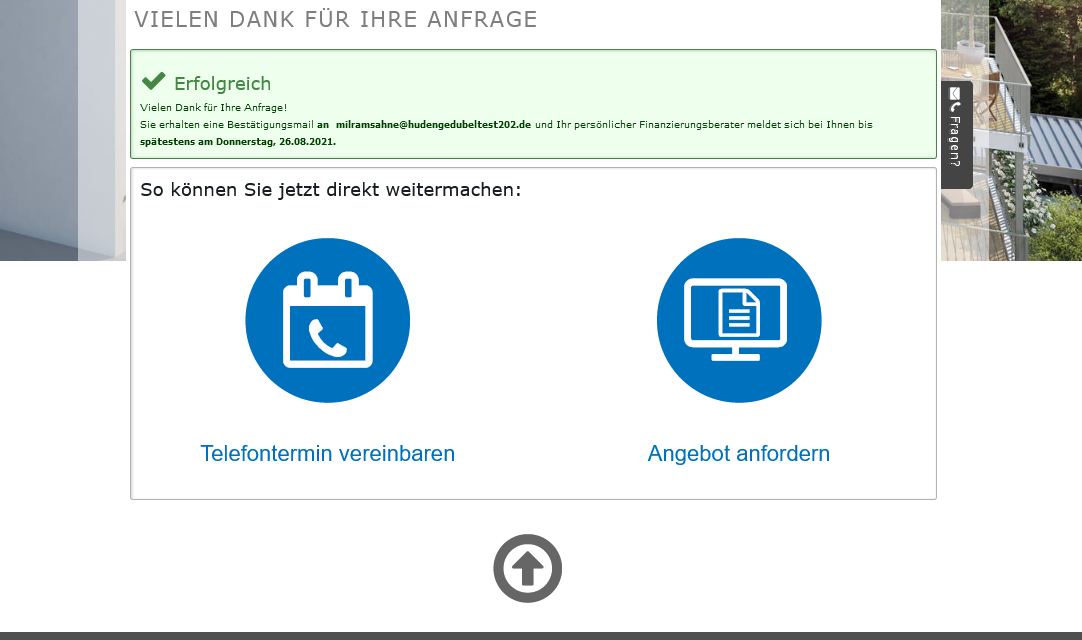

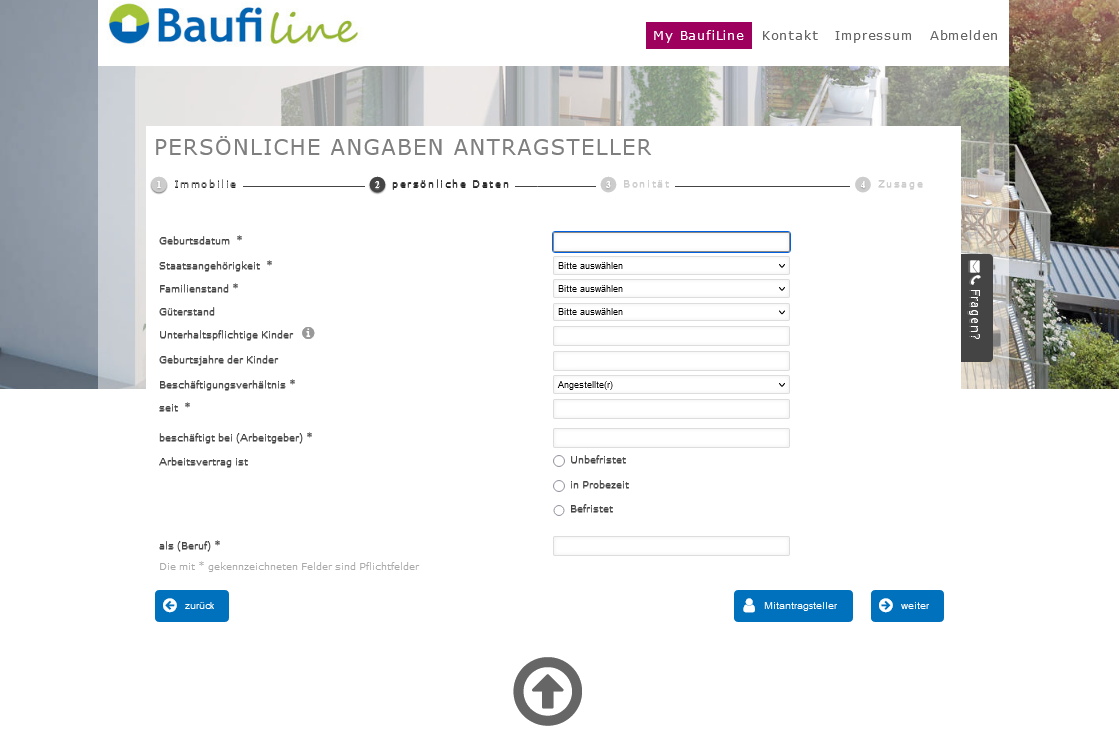

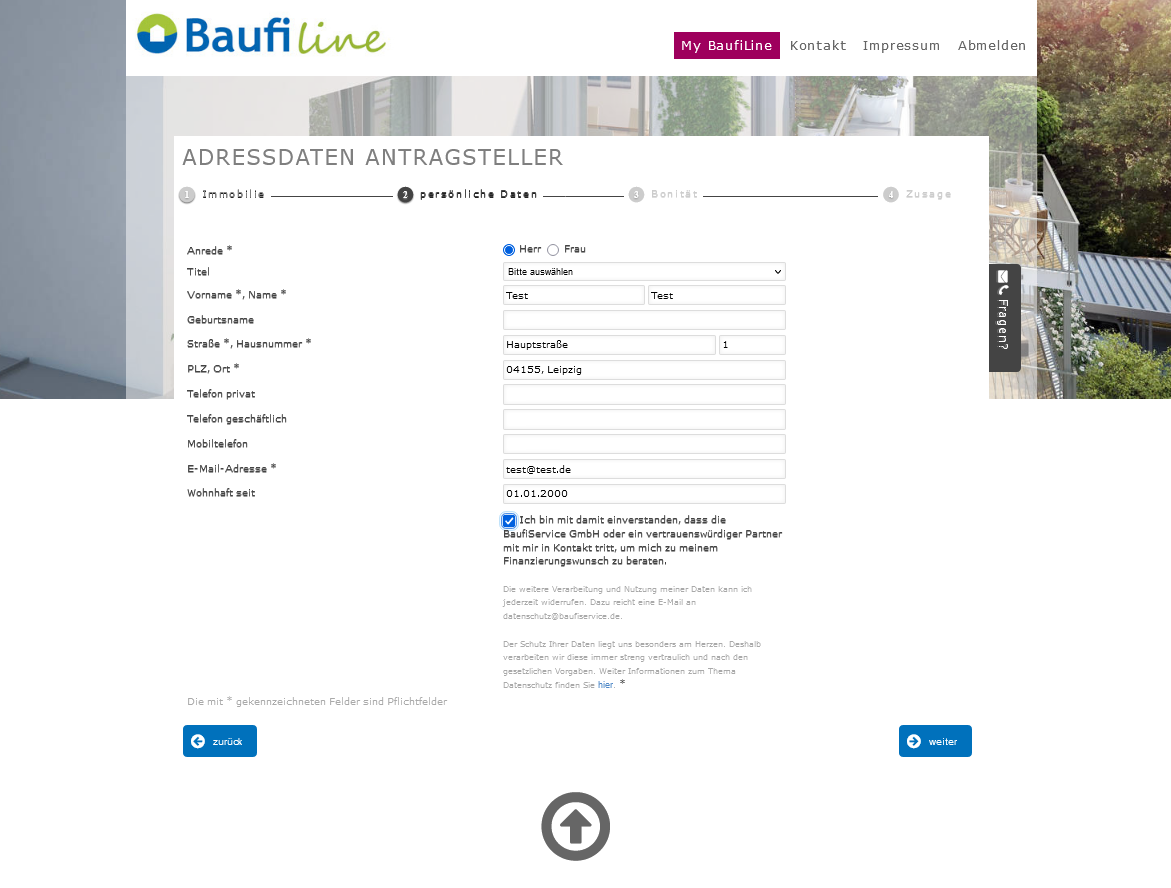

Final sind die Kontaktdaten nötig, d. h. Adresse, E-Mail und Telefonnummer. Jetzt noch Beschäftigungsverhältnis und Haushaltsnettoeinkommen pro Monat eintragen, Datenschutz bestätigen und fertig. Je nach Wunsch lässt sich ein Telefontermin vereinbaren oder ein Angebot anfordern.

Am eigentlichen Papierkram kommt der Kunde jedoch nicht vorbei. Ist absehbar, welche Bank die Finanzierung übernimmt, folgen Vertragsdetails sowie die Legitimierung (z. B. via PostIdent- oder VideoIdent-Verfahren). Auch weitere Details zum Widerrufsrecht oder der Vorab-Kreditzusage sind dann noch zu klären.

Die Beratung via Baufi-line ist vorwiegend per Kontaktformular angedacht.

Zwischenfazit

Wir sind zufrieden mit dem eigentlichen Antragsprozess, zumindest im Rahmen einer Vermittlung. Er könnte aus unserer Sicht etwas kompakter gestaltet werden. Insgesamt klicken wir uns durch 14(!) Seiten – zum Glück sind einige eher kurz gehalten. Wie nicht anders zu erwarten, folgen zudem einige Schritte, die anschließend gemeinsam mit der Bank geklärt werden müssen.

Unterlagen

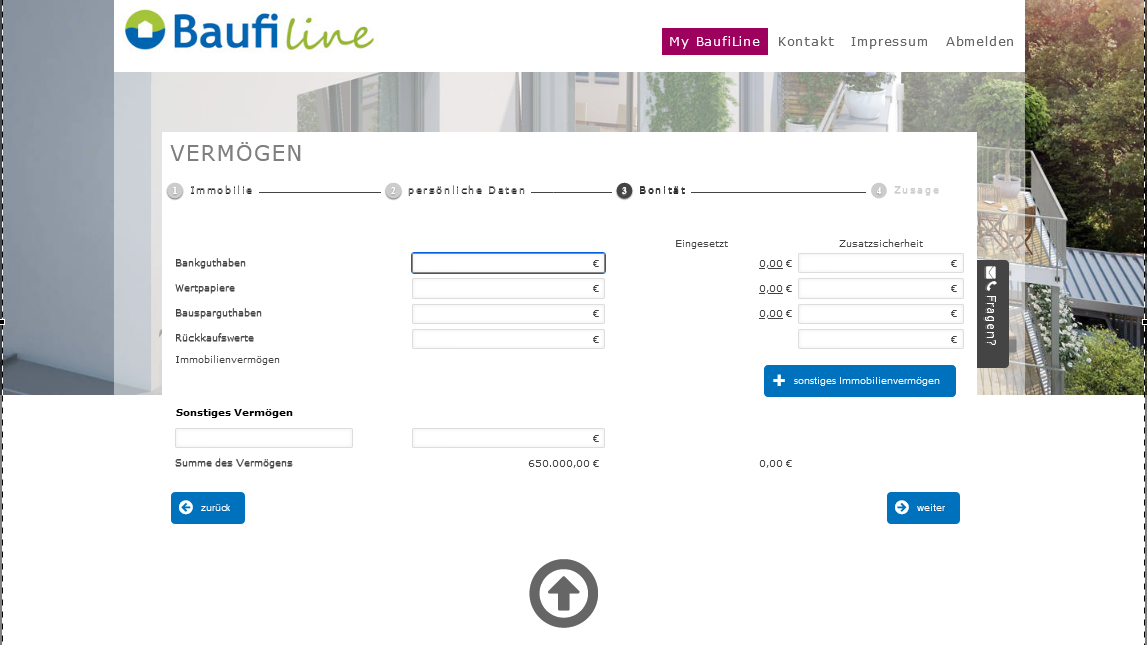

An dieser Stelle muss der Kunde bei Baufi-line ein paar Einschränkungen in Kauf nehmen. Da es sich um einen Vermittler handelt, fehlen etwaige AGBs oder ein Preis-/Leistungsverzeichnis. Die Verzeichnisse sind beim jeweiligen Geldgeber zu finden. Hinsichtlich der Unterlagen, die der Kunde einreichen muss, gilt ähnliches: Es kommt darauf an, was die Bank fordert. Üblicherweise sind dies Kontoauszüge und Beleihungsunterlagen.

Zwischenfazit

Bei Baufi-line selbst sind praktisch kaum Unterlagen zu finden. Über die einzusendenden Unterlagen entscheidet in der Regel die Partnerbank. Insofern: An dieser Stelle ziehen wir ein paar Punkte ab.