Bank of Scotland Ratenkredit

Die Bank of Scotland bietet mit ihrem Ratenkredit ein Produkt, welches durchaus mit Highlights punkten kann. Stufenlos wählbare Darlehenslaufzeiten und Kredithöhen stellen bei einem recht günstigen Zins wahre Vorteile dar.

Im Bezug auf die technologischen Möglichkeiten, wie elektronische Unterschrift oder digitale Übermittlung der Unterlagen, befindet sich die Bank of Scotland auf der Höhe der Zeit.

Rabatt sichern!

Bei der Verwendung des digitalen Kontoblicks wird für den Ratenkredit und den Autokredit der Bank of Scotland ab sofort Zinsrabatt von -0,20 Prozent eingeräumt.

Konditionen

Aktion

- Aktion:

- -0,20% p.a. Zins-Rabatt mit digitalem Kontocheck

- Beschreibung:

- Bei der Verwendung des digitalen Kontoblicks wird für den Ratenkredit und den Autokredit der Bank of Scotland ab sofort Zinsrabatt von -0,20% p.a. eingeräumt.

Daten im Überblick

- Anbieter:

- Bank of Scotland - Niederlassung Berlin

- Produkt:

- Ratenkredit

- Verwendung für:

-

- Freie Verwendung

- Dispokredit

- Umschuldung

- Beamtenkredit

- Nettodarlehensbetrag:

- Ab 3.000 € bis 50.000 €

- Laufzeit:

- Von 24 bis 84 Monaten

- Effektivzins p.a.:

- Ab 5,39 % bis 6,99 %

- Sollzins p.a.:

- Ab 5,26 % bis 6,78 %

- Anzahl der Raten

- von 24 bis 84

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Bank of Scotland - Niederlassung Berlin

- Anschrift der Bank:

- Karl-Liebknecht-Straße 5

10178 Berlin - Telefonnummer der Bank:

- Tel: +49 (0)30-2804280

- Faxnummer der Bank:

- Fax: +49 (0)30-2804280

- E-Mail der Bank:

- E-Mail: kundenservice@bankofscotland.de

- Zuständige Aufsicht:

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 23.000 €

- Laufzeit:

- 74 Monate

- Sollzins p.a.:

- 6,49%

- Effektivzins p.a.:

- 6,69%

- Monatl. Rate:

- 377,97 €

- Gesamtsumme:

- 27.969,99 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sonderzahlungen sind bis zu 20% des ursprünglichen Kreditbetrages einmal pro Jahr kostenlos möglich

- Ratenstundung:

- Nach 12 bezahlten Kreditraten besteht die Möglichkeit eine Ratenpause zu beantragen

- Kreditversicherung:

- Nicht möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Vorabzusage wird sofort online mitgeteilt

- Art der Legitimation:

-

- Videoident

- Postident

Stand: 30.05.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Vergleichsweise niedrige Zinsen

- Sondertilgungen bis zu 20 Prozent des ursprünglichen Kreditbetrages einmal pro Jahr kostenlos

- Auszahlung innerhalb von 48 Stunden nach Eingang der vollständigen Unterlagen

- Übersichtliche, mobiloptimierte Antragsstrecke

- App vorhanden

- Volldigitaler Kreditantrag möglich

Contra

- Keine große Spanne bei der Kreditsumme

- Selbstständige können das Darlehen nicht nutzen

- Spätere Änderung der Raten nicht möglich

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.20 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.10 |

| Maximale Laufzeit | 20% | 4.00 |

| Darlehenshöhe (max.) | 20% | 4.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.75 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 4.40 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 3.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.52 |

| Bestmöglicher Effektivzins | 30% | 1.78 |

| Bester 2/3-Effektivzins | 70% | 4.27 |

| Gesamtbewertung | 3.65 | |

| Stand: 30.05.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den Bank of Scotland Ratenkredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- Mindestens 18 Jahre alt

- Ständiger Wohnsitz in Deutschland

- Ein Girokonto innerhalb des SEPA-Zahlungsraums

- Seit mindestens 6 Monaten bei aktuellen Arbeitgeber beschäftigt, in einer Ausbildung oder im Ruhestand

- den Kredit im privaten Bereich nutzen möchte

Test

Zinsen

Üblicherweise gilt der erste Blick der Kreditinteressenten den Zinsen, nicht nur in Bezug auf den klischeehaften, schottischen Geiz. Die bonitätsabhängige Bandbreite des gebundenen Sollzinses reicht von 5.26 Prozent p.a. bis zu 6.78 Prozent im Jahr. Für den effektiven Jahreszins bedeutet dies eine Spannweite von 5.39 Prozent p.a. bis zu 6.99 Prozent jährlich. Darlehenshöhe und Darlehenslaufzeit wirken sich nicht auf die Zinsen aus.

Das gemäß Paragraf 17 der Preisangabenverordnung (PAngV) vorgeschriebene Beispiel für den Zweidrittelzins finden Sie oben in der Tabelle. Der Zweidrittelzins gibt Auskunft darüber, welchen Zinssatz mindestens zwei Drittel der Kreditnehmer der Bank of Scotland bezahlen müssen. Uns fällt allerdings auf, dass trotz der niedrigen Zinsen zwei Drittel der Kunden mit einem Zinssatz kalkulieren müssen, der deutlich näher an der Obergrenze als am niedrigsten Zinssatz liegt.

Zwischenfazit

Der Zins bei der Bank of Scotland fällt durchaus günstig aus. Allerdings orientiert sich der aussagekräftige Zweidrittelzins an der Obergrenze der Bandbreite.

Produkteigenschaften

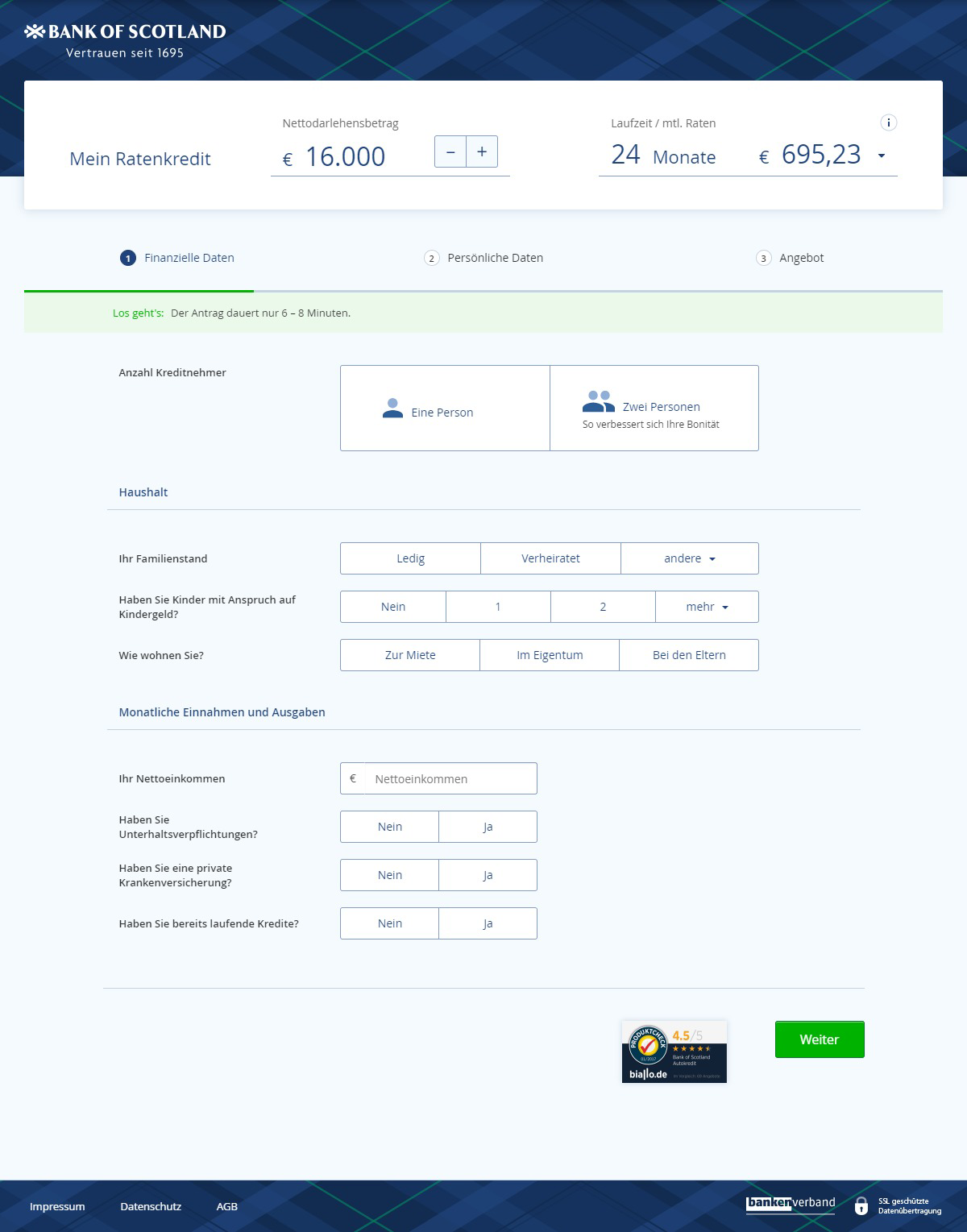

In Bezug auf die mögliche Darlehenshöhe bewegt sich die Bank of Scotland in einem soliden Mittelfeld. Die Mindestgröße beläuft sich auf 3.000 Euro, der maximale Betrag auf 50.000 Euro. Antragsteller können die Darlehenssumme auf den Euro genau definieren. Die Darlehensnehmer können die Laufzeit stufenlos zwischen 24 und 84 Monaten, also beispielsweise 37 oder 53 Monate, wählen.

Wer ein teureres Darlehen bedient, kann den Bank of Scotland Ratenkredit jederzeit für eine Umschuldung nutzen. Gebühren fallen entsprechend den gesetzlichen Vorgaben bei der Bank of Scotland generell nicht an.

Die Bearbeitung des Kreditantrages erfolgt unverzüglich, sobald alle notwendigen Unterlagen des Darlehensnehmers vorliegen. Die Auszahlung erfolgt innerhalb von 48 Stunden nach Vorlage aller Dokumente. Der Ratenkredit der Bank of Scotland setzt allerdings voraus, dass der Darlehensnehmer in einem festen Angestelltenverhältnis steht oder bereits im Ruhestand ist. Selbstständige und Unternehmen können dieses Angebot nicht nutzen.

Zwischenfazit

Bei den Produkteigenschaften wartet die Bank of Scotland mit den Pluspunkten der stufenlos wählbaren Laufzeit und Kreditsumme auf. Besondere Highlights finden sich ansonsten nicht bei diesem grundsoliden Angebot.

Rückzahlungsphase

Nur wenige Kreditnehmer widmen der Rückzahlungsphase schon vor Antragstellung überdurchschnittlich viel Aufmerksamkeit. Dabei birgt diese Zeitspanne durchaus ein wichtiges Potenzial in Bezug auf die Haushaltskasse. Die Rede ist von kostenfreien Sondertilgungen. Normalerweise steht einer Bank bei einem Ratenkredit eine Vorfälligkeitsentschädigung zu, wenn das Darlehen ganz oder teilweise vor Fälligkeit abgelöst wird. Diese Entschädigung beträgt ein Prozent der Darlehenssumme bei einer Restlaufzeit von mehr als zwölf Monaten und 0,5 Prozent, wenn diese darunter liegt.

Die Bank of Scotland hat lange Zeit einen besonderen Glanzpunkt geboten. Der Darlehensnehmer konnte jederzeit sein Darlehen teilweise oder in voller Höhe tilgen, ohne dass ihm das Institut dafür Kosten welcher Art auch immer in Rechnung stellte. Das gilt jetzt nur noch für Kredite, die vor dem 22. Juni 2020 beantragt wurden.

Mit dieser Praxis hatte sich die Bank of Scotland von anderen Mitbewerbern abgehoben. Umso bedauerlicher finden wir es, dass inzwischen nur noch einmal pro Jahr bis zu 20 Prozent des ursprünglichen Kreditbetrages kostenfrei vorzeitig zurückgezahlt werden können. Darüber hinaus fallen Gebühren in Höhe von 1 Prozent des zurückgezahlten Betrages an. Ist die Restlaufzeit des Kredites kürzer als 12 Monate, fallen Gebühren in Höhe von 0,5 Prozent des zurückgezahlten Betrags an.

Auf der anderen Seite kann es allerdings auch vorkommen, dass ein Kreditnehmer in einen finanziellen Engpass gerät. Als Kunde der Bank of Scotland haben Sie nach 12 bezahlten Kreditraten die Möglichkeit, kostenlos eine Ratenpause für einen gesamten Monat zu beantragen. Eine Änderung der Ratenhöhe muss im individuellen Gespräch vereinbart werden.

Trotz aller Harmonie bei Vertragsabschluss und vertraglicher Vereinbarungen kann es dennoch während der Laufzeit zu Differenzen zwischen Kunde und Bank kommen. Die Bank of Scotland verweist in ihrem Impressum auf die Aufsichtsbehörden BaFin und die Schlichtungsstelle der deutschen Bundesbank.

Zwischenfazit

Pro Jahr können Sie bis zu 20 Prozent des ursprünglichen Kreditbetrages kostenfrei vorzeitig zurückzahlen. Die Bank of Scotland kann damit punkten, dass die Information über ein mögliches Streitbeilegungsverfahren geradezu vorbildlich erfolgt.

Service

Da eine Direktbank nicht mit persönlichem Service im direkten Gespräch glänzen kann, muss sie den Service „aus der Ferne“ perfektionieren, wenn sie sich im Markt behaupten will. Den Mitarbeitern der Bank of Scotland gelingt dies durch ein hervorragendes Wissen über ihre Produkte und ein sehr freundliches und kompetentes Auftreten am Telefon. Wer einen Telefongesprächspartner wünscht, erreicht diesen über eine Berliner Amtsvorwahl von Montag bis Freitag in der Zeit zwischen 9.00 Uhr und 18.00 Uhr. Per E-Mail-Kontaktformular ist die Bank jederzeit erreichbar.

Mithilfe der Bank of Scotland-App kann der Kreditnehmer sein Konto bequem verwalten.

Bei den Möglichkeiten für einen Vertragsabschluss beschränkt sich die Bank of Scotland auf den Onlineprozess. Ein telefonischer Abschluss ist nicht möglich.

Kunden mit einem erhöhten Sicherheitsbedürfnis müssen sich in Bezug auf eine Restschuldversicherung direkt an einen Versicherer wenden. Die Bank of Scotland bietet für ihren Ratenkredit keine Restschuldversicherung an.

Zwischenfazit

In Bezug auf Erreichbarkeit und Kompetenz des Services müssen sich die Schotten nicht verstecken.

Antrag

Die Bank of Scotland konnte bis hierhin durchaus überzeugen. Wir sind gespannt, wie sich die Antragstellung gestaltet.

Über den Button „Zur Antragstellung“ gelangen wir auf die Startseite des Antragsprozesses. Übersichtlich gegliedert und sehr luftig gehalten, gewinnen wir sofort einen positiven Eindruck. Dieser wird durch die permanent eingeblendete Rufnummer für eventuelle Rückfragen untermauert.

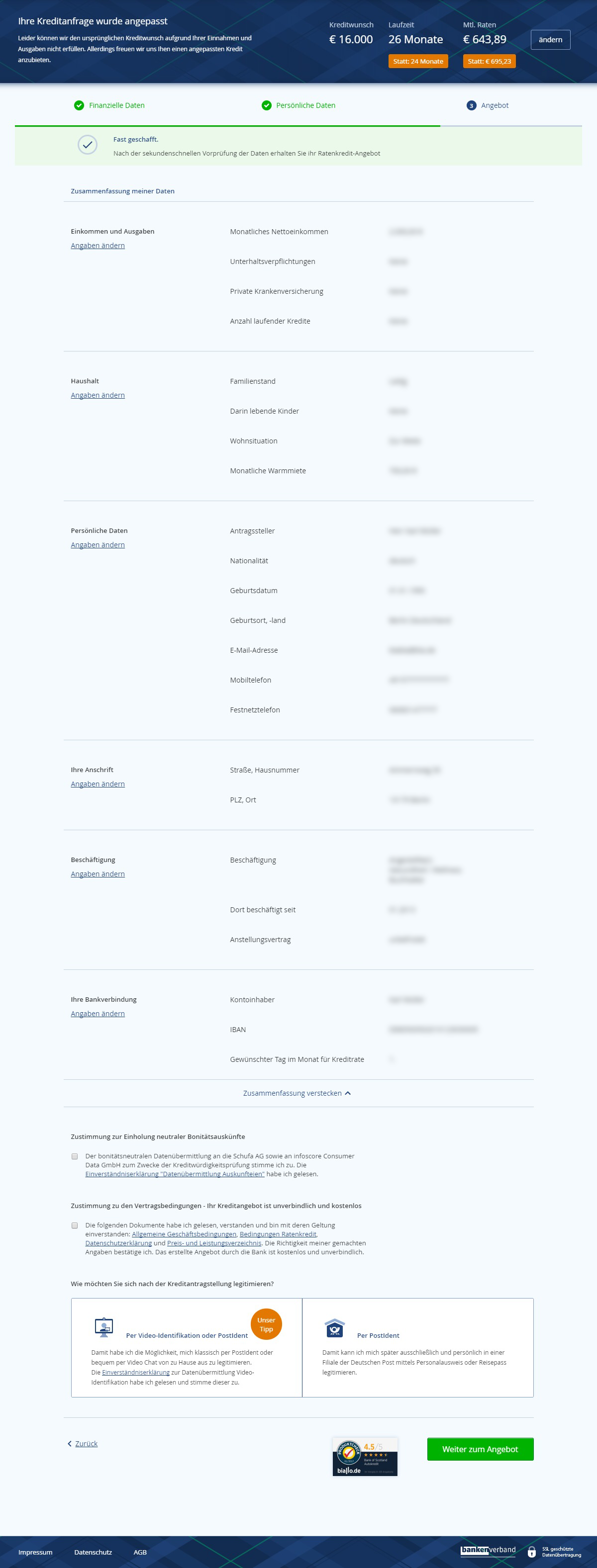

Der Antrag ist in kürzester Zeit durchlaufen, wir erhalten umgehend die Zusammenfassung. Abschließend wird uns zur Wahl gestellt, ob wir für die Legitimation das VideoIdent- oder das PostIdent-Verfahren wünschen.

Die vorläufige Kreditentscheidung erfolgt unmittelbar nach Antragstellung. Da wir nicht mit Klarnamen und einer validen Adresse gearbeitet haben, erhielten wir zum Schluss die Mitteilung, dass unser Kontowunsch leider nicht erfüllt werden könne.

Bei der Angabe von wahrheitsgemäßen Angaben erhält der Antragsteller hingegen den Kreditvertrag als PDF zur Verfügung gestellt. Auf der ersten Seite des 16-seitigen Dokuments teilt die Bank mit, welche Unterlagen einzureichen sind.

Alternativ zum heimischen PC kann der Kunde den Antrag auch über eine für mobile Endgeräte optimierte Seite oder über eine App über das Handy ausfüllen.

Der Antragsteller kann die zu unterschreibenden Unterlagen postalisch oder digital an die Bank zurückschicken, eine digitale Unterschrift ist möglich.

Die Tatsache, dass die Widerrufsfrist nur 14 Tage beträgt, wird vor dem Hintergrund der jederzeit möglichen vollständigen Ablöse des Kredites bedeutungslos.

Zwischenfazit

Die Bank of Scotland vervollständigt die sehr angenehme Antragsstrecke durch den Komfort einer digitalen Übermittlung der Unterlagen und der Option einer elektronischen Unterschrift.

Unterlagen

Der Antragsteller muss die letzten drei Gehaltsbescheinigungen vorlegen. Der Umfang an Kontoauszügen der letzten vier Wochen fällt dagegen human aus. Erleichtert wird dem Antragsteller die Erbringung der Nachweise, wenn der digitalen Kontoblick genutzt wird. Damit ist eine schnelle und komfortable Einreichung möglich.

Hingegen weist nicht jedes Finanzinstitut in seinem Kreditanschreiben darauf hin, wo die Allgemeinen Geschäftsbedingungen online zu finden sind. Dort ist außerdem das Preis- und Leistungsverzeichnis hinterlegt.

Die Allgemeinen Geschäftsbedingungen (AGB) sind mit 17 Seiten länger als bei manchem Mitbewerber, die Lesbarkeit in Bezug auf die Formulierungen bietet Optimierungsmöglichkeiten.

Zwischenfazit

Positiv ist die Möglichkeit des digitalen Kontoblicks. Bei den AGBs besteht durchaus Nachbesserungsbedarf.