SWK Bank Policendarlehen

Policendarlehen haben ihren ganz eigenen Charme und sind mit Sicherheit nicht für jeden Darlehensinteressenten geeignet. Wer sich jedoch günstig Geld leihen möchte und eine finanzkräftige Lebensversicherung besitzt, findet bei der SWK Bank ein marktfähiges und solides Angebot rund um ein Policendarlehen.

Konditionen

Daten im Überblick

- Anbieter:

- Süd-West-Kreditbank Finanzierung GmbH

- Produkt:

- Policendarlehen

- Verwendung für:

-

- Freie Verwendung

- Nettodarlehensbetrag:

- Ab 2.500 € bis 250.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 5,99 % bis 5,99 %

- Sollzins p.a.:

- Ab 5,83 % bis 5,83 %

- Beleihungswert

- von 0% bis 100%

- Rückkaufwert

- von 2.500,00 € bis 250.000,00 €

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Süd-West-Kreditbank Finanzierung GmbH

- Anschrift der Bank:

- Isaac-Fulda-Allee 2 c

55124 Mainz - Telefonnummer der Bank:

- Tel: +49 (0)6721-910110

- Faxnummer der Bank:

- Fax: +49 (0)6721-910139

- E-Mail der Bank:

- kontakt@swk-bank.de

- Zuständige Aufsicht:

Zuständige Aufsicht: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 84

- Sollzins p.a.:

- 5,83%

- Effektivzins p.a.:

- 5,99%

- Monatl. Rate:

- 145,27 €

- Gesamtsumme:

- 12.202,84 €

Interessante Produktdetails

- Umschuldung möglich:

- Sondertilgung möglich:

Sondertilgung möglich: Sondertilgungen sind jederzeit kostenfrei möglich 5

- Ratenstundung:

- Tilgung kann ausgesetzt werden, Zinsen müssen gezahlt werden

- Kreditversicherung:

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage 1

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

-

Kreditzusage: Erfolgt innerhalb einer Minute

- Art der Legitimation:

-

- Videoident

- Postident

Stand: 03.08.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Hohe Darlehensbeträge möglich

- Verschiedene Versicherungen werden für das Beleihen akzeptiert

- Kostenlose Sondertilgungen jederzeit möglich

- Restschuldversicherung wird angeboten

Contra

- Ratenstundungen nur auf Anfrage

- Keine nachträgliche Änderung der Ratenhöhe

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.50 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 3.55 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 4.00 |

| Umschuldung möglich | 10% | 0.00 |

| Bearbeitung Kreditantrag | 10% | 1.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 3.35 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.65 |

| Kundenkonto online | 25% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 25% | 4.00 |

| Zinsen | 50% | 1.00 |

| Bestmöglicher Effektivzins | 30% | 1.00 |

| Bester 2/3-Effektivzins | 70% | 1.00 |

| Gesamtbewertung | 2.29 | |

| Stand: 03.08.2026 | ||

Test

Zinsen

Die Zinsen sind bei Policendarlehen ein wichtiges Kriterium. Je niedriger diese angesetzt sind, desto eher trifft ein Interessent eine Entscheidung für einen bestimmten Anbieter. Die SWK Bank hat das verstanden und die Zinsen für ihr Policendarlehen entsprechend ausgerichtet.

Der niedrigste gebundene Sollzins beträgt schlanke 5,83 Prozent und ist ein Festzins, der zugleich dem maximalen Zinssatz entspricht. Ein Wert, der sich in dieser oder ähnlicher Form auch bei diversen anderen Anbietern finden lässt und aufzeigt, dass bei den Policendarlehen generell Wert auf einen sehr niedrigen Zinssatz gelegt wird.

Ein ähnliches Szenario lässt sich beim effektiven Jahreszins feststellen. Dieser liegt im niedrigsten Fall bei 5,99 Prozent und entspricht parallel zum Sollzins ebenfalls dem maximalen Effektivzins. Die sehr geringe Differenz zwischen dem gebundenen Sollzins und dem effektiven Jahreszins zeigt zudem auf, dass keine hohen zusätzlichen Gebühren für das Darlehen anfallen. Diese müssten – soweit vorhanden – im Effektivzins verankert sein. Die geringe Differenz ist durchaus löblich und keineswegs eine Selbstverständlichkeit.

Da die SWK Bank bei Ihrem Policendarlehen auf eine Zinsspanne vollkommen verzichtet, stellen die Zweidrittelzinsen die selben Werte die Werbezinsen dar. Diese zeigen in diesem Fall an, zu welchem Zinssatz alle Interessenten das Policendarlehen bei der SWK Bank in Anspruch nehmen können. Das Bankhaus hat dazu folgende Angaben getätigt:

Bei einer Darlehenssumme von 10.000 € Euro und 84 Monatsraten erhalten zwei Drittel aller Interessenten das Darlehen mit einem gebundenen Sollzins von 5,83 Prozent p.a. und einem effektiven Jahreszins von 5,99 Prozent.

Uns fällt dabei auf, dass der angegebene Zweidrittelzins zwar eine faire und verhältnismäßig günstige Verzinsung darstellt, jedoch im Vergleich mit der Zweidrittelverzinsung des mit dem klassischen Ratenkredites der Bank keinen großen Vorteil darstellt.

Die Angabe des Zweidrittelzinses ist im Paragraf 17 der Preisangabenverordnung (PAngV) geregelt und gesetzlich vorgeschrieben.

Zwischenfazit

Die verhältnismäßig günstigen Zweidrittelzinsen machen das Angebot des Policendarlehen der SWK Bank durchaus attraktiv, nicht zuletzt weil sie -durch eine nicht vorhandene Zinsspanne im Angebot- unflexibel sind und damit feststehen. Negativ ist jedoch der Aspekt, dass sie gegenüber dem klassischen Ratenkredit der Bank nicht vorteilhaft ausfallen.

Produkteigenschaften

Neben den Zinsen sind es die Produkteigenschaften, die etwas über die Qualität eines Angebots aussagen. Beim Policendarlehen der SWK Bank gestalten sich die Produkteigenschaften folgendermaßen:

Der Kredit muss mit wenigstens 12 Monatsraten zurückgezahlt werden. Maximal kann es auf bis zu 120 Monatsraten ausgedehnt werden. Beide Werte finden wir im Rahmen unserer Produkttests bei anderen Anbietern von Policendarlehen in gleichartiger Form vor, weshalb sich an dieser Stelle keine Überraschung ergibt.

Ein ähnlich unauffälliges Bild zeigt sich bei der Darlehenssumme. Der Lebensversicherung können minimal 2.500 Euro entliehen werden. Maximal kann die Summe auf bis zu 250.000 Euro ansteigen. Je nachdem, welches Volumen die Lebensversicherung mit sich bringt und wie hoch der aktuelle Rückkaufswert ist. Diesen teilt die Versicherung einmal pro Jahr in einem separaten Schreiben mit.

Wird eine passende Laufzeit für das Policendarlehen gesucht, zeigen sich erste kleine Einschränkungen. Die SWK Bank erlaubt lediglich eine jährliche Abstufung der Laufzeit. Diese kann somit auf 12, 24, 36, 48, 60, 72 oder 84 Monate festgelegt werden. „Krumme“ Zeitrahmen wie 15 oder 27 Monate sind bei der Ausrichtung der Laufzeit leider nicht vorgesehen.

Das Geld aus dem Darlehen wird dem Darlehensnehmer zur freien Verfügung bereitgestellt. Er muss keine Angaben darüber tätigen, wofür das Geld eingesetzt werden soll.

In Bezug auf die Zielgruppe, die mit dem Policendarlehen angesprochen werden soll, präsentiert sich das Bankhaus sehr großzügig. Neben Privatpersonen, Rentnern und Beamten können Studenten, Arbeitslose, Freiberufler und Selbständige davon profitieren. Voraussetzung dafür ist stets, dass eine beleihbare Versicherung vorhanden ist, Versicherungsnehmer und Darlehensnehmer eine natürliche und die gleiche Person ist.

Die SWK Bank erlaubt das Beleihen folgender Versicherungen:

- Kapitalbildende Lebensversicherungen (auch betragsfreie)

- Kapitalbildende Rentenversicherungen (auch betragsfreie)

- Fondsgebundene Lebensversicherungen

- Policen mit einem Abtretungsgläubiger (Zessionar) nur bei Ablöse des vorangingen Zessionars, sodass die SWK Bank die erste Rangstelle erhält

- Ehemalige und bestehende Direktversicherungen ohne Gehaltsumwandlung für den selbst eingezahlten Anteil, sofern die Versicherungspolice dies nicht ausschließt

- Policen, bei denen keine Vorauszahlungen geleistet wurden

Die Versicherung kann von folgenden Versicherungsgesellschaften stammen:

- Alle deutschen Gesellschaften

- Canada Life

- Standard Life

- Clerical Medical

Bei der Bearbeitungszeit versucht das Bankhaus den schnellstmöglichen Weg zu wählen. Die vorläufige Zusage erhält der Interessent meist bereits wenige Minuten nach dem Ausfüllen und Absenden der Antragstrecke. Die genaue Bearbeitungsdauer ist jedoch immer abhängig von der jeweiligen Versicherungsgesellschaft, darauf hat die Bank leider keinen Einfluss. Diese Zusage wird per E-Mail erteilt. Sobald eine schriftliche Abtretungserklärung der Versicherungsgesellschaft vorliegt, zahlt die Bank das Policendarlehen aus, wir an der Stelle entsprechend lobend hervorheben möchten. Trotz alledem muss angemerkt werden, dass ein Policendarlehen nie für eine schnelle Lösung finanzieller Engpässe genutzt werden kann, da die übliche Bearbeitungszeit über denen von Ratenkrediten o.ä. liegt.

Eine Bearbeitungsgebühr wird nicht erhoben, ebenfalls keine Bereitstellungsgebühr. Der Anbieter orientiert sich diesbezüglich an anderen Anbietern und bürgt seinen Kunden keine zusätzlichen Kosten auf.

Zwischenfazit

Positiv können die Laufzeit, die Darlehenssummen, die zu beleihenden Versicherungen und die Tatsache bewertet werden, dass das Geld aus dem Darlehen zur freien Verfügung steht. Jedoch wäre bei der Ausrichtung der Laufzeit ein wenig mehr „Feinabstimmung“ wünschenswert.

Rückzahlungsphase

Wird nichts anderes vereinbart, beginnt die Rückzahlung im Folgemonat nach der Darlehensaufnahme. Der Darlehensnehmer kann zwischen zwei Terminen auswählen, an denen die Abbuchung stattfindet: Dem 1. oder 15. des jeweiligen Monats. Gezahlt werden lediglich die Zinsen. Der Netto-Darlehensbetrag wird erst in der letzten großen Schlussrate zurückgezahlt. Sollte dies nicht gelingen, weil das Geld bis dahin nicht zur Verfügung steht, kann der Darlehensnehmer gegebenenfalls die Laufzeit verlängern, einen nachfolgenden Ratenkredit aufnehmen oder die Lebensversicherung kündigen.

Ratenstundungen werden nur bedingt angeboten, da die Zinsen jeden Monat entrichtet werden müssen. Wird eine anderslautende Regelung gewünscht, muss diese individuell mit der SWK Bank im Vorfeld abgesprochen werden.

Sondertilgungen sind hingegen zu jeder Zeit und vor allem kostenfrei möglich. Sollte eine vorzeitige Ablöse des Darlehens geplant sein, kann diese ohne Einschränkungen geleistet werden.

Sollten generell Änderungen am Darlehensvertrag oder bei der Rückzahlungsvereinbarung gewünscht werden, ist es wichtig, dass diese Änderungen im Vorfeld mit der SWK Bank besprochen werden. Diese hat sich in unserem Test als durchaus kooperativ präsentiert.

Auf Wunsch ist es möglich, das Darlehen mit Hilfe einer Restschuldversicherung abzusichern. Die SWK Bank würde diesbezüglich direkt bei der Antragstellung ein Angebot unterbreiten. Die Absicherung gilt bei Arbeitslosigkeit, Arbeitsunfähigkeit sowie dem Tod des Darlehensnehmers.

Sollten Fragen oder Probleme bei der Rückzahlung auftreten, die nicht über die SWK Bank geklärt werden können, stehen Aufsichtsbehörden sowie die Europäische Streitschlichterplattform mit Rat und Tat zur Seite. Die SWK Bank hat die Kontaktdaten der entsprechenden Institutionen ordnungsgemäß auf der Internetseite im Impressum hinterlegt, sodass jeder Verbraucher uneingeschränkten Zugriff darauf hat.

Zwischenfazit

Besonders positiv sind uns die kostenlosen Sondertilgungen, die Restschuldversicherung sowie die Hinterlegung der Angaben zu den Aufsichtsbehörden und zum Ombudsmann aufgefallen. Defizite sehen wir hingegen bei der Tatsache, dass Ratenstundungen zwar möglich sind, jedoch nur nach individueller Rücksprache mit dem Anbieter vorgenommen werden können.

Service

Ein guter Service ist das beste Aushängeschild für ein Unternehmen. Denn dieser spricht sich schnell herum, macht das Angebot deutlich attraktiver und sorgt dafür, dass auch langfristig gesehen eine ordentliche Kundenbindung stattfinden kann. Die SWK Bank hat ihren Service rund um das Policendarlehen folgendermaßen aufgestellt:

Um als Darlehensnehmer auch während der Rückzahlungsphase immer auf dem aktuellen Stand sein zu können, verschickt die SWK Bank in regelmäßigen Abständen Kontoauszüge mit allen Details zum Policendarlehen. Zudem ist es möglich, über die Kundenhotline Auskunft über das eigene Darlehen zu erhalten. Einen Zugang zum Online-Kundenkonto konnten wir hingegen im Rahmen unseres Tests nicht finden. Um den Arbeitsaufwand für die Bank und auch den Verbraucher zu reduzieren, wäre ein solches Portal jedoch wünschenswert.

Leider gibt es auch keine App, die einen Zugriff auf das Angebot der SWK Bank per Smartphone oder Tablet erleichtert. Dafür aber eine mobile Unterseite, die gut gestaltet ist. Auf Wunsch ist es möglich, das Policendarlehen auch auf diesem Wege zu beantragen.

Bei der Restschuldversicherung zeigt sich der Anbieter spendabel. Im Gegensatz zu anderen Anbietern von Policendarlehen wird diese nämlich bereitgehalten. Ein großer Pluspunkt, da der Darlehensnehmer so die Möglichkeit hat, eine Absicherung bei Arbeitslosigkeit, Arbeitsunfähigkeit und dem Tod des Darlehensnehmers zu erwirken. Die Restschuldversicherung ist jedoch immer nur optional. Es besteht somit keine Pflicht, diese Versicherung in Anspruch zu nehmen.

Der Antrag für das Policendarlehen der SWK Bank kann online abgeschlossen werden. Andere Wege werden aktuell nicht eingeräumt. Die dafür benötigte Antragstrecke betrachten wir daher im nachfolgenden Punkt etwas ausführlicher.

Ferner bietet das Bankhaus eine Kundenhotline, die sich im Rahmen unseres Tests als sehr lohnenswert erwiesen hat. Die Mitarbeiter wirkten bei unserem Kontrollanruf sehr freundlich und natürlich. Die meisten Fragen konnten auf Anhieb beantwortet werden. Lobenswert ist zudem der angebotene Rückrufservice. Erreichbar ist die Kundenhotline zum Ortstarif von Montag bis Donnerstag von 8 bis 18 Uhr und Freitags von 8 bis 17 Uhr. Die entsprechende Telefonnummer ist auf der Internetseite des Anbieters an mehreren Stellen gut sichtbar hinterlegt.

Zwischenfazit

Auch wenn die App und ein Online-Kundenkonto zur Verwaltung des Kredits fehlen, haben wir auch diverse positive Ansätze beim Service finden können. Allen voran den Rückrufservice, die Restschuldversicherung und die gut aufgestellte Kundenhotline.

Antragstellung

Da das Policendarlehen der SWK Bank ausschließlich über das Internet in Anspruch genommen werden kann, wollen wir der Antragstrecke besondere Aufmerksamkeit widmen. Ohne das Ausfüllen der verschiedenen Unterseiten kann kein Vertragsabschluss zustande kommen.

Es empfiehlt sich, auf der Startseite der SWK Bank zu beginnen. Unter dem Reiter „Produkte“ im oberen Bereich ist der Unterpunkt „Policendarlehen“ hinterlegt. Von da aus gelangt man zum Start der Unterseite „Lebensversicherung beleihen anstatt zu kündigen“.

Dieser enthält nicht nur ein kleines Rechentool, welches einen ersten groben Überblick über das mögliche Darlehen erlaubt. Es werden außerdem allgemeine Hinweise zum Darlehen gegeben und die wichtigsten Fragen vorab beantwortet.

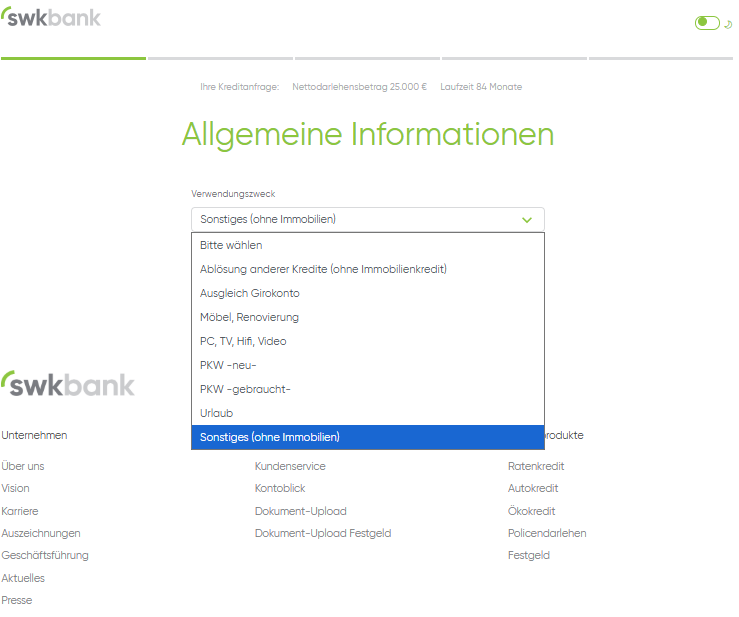

Erfolgt im Anschluss ein Klick auf den Button „Kredit beantragen“ unter dem Rechentool, zeigt sich eine neue Seite, welche den Verwendungszweck des Kreditantrages erfragt.

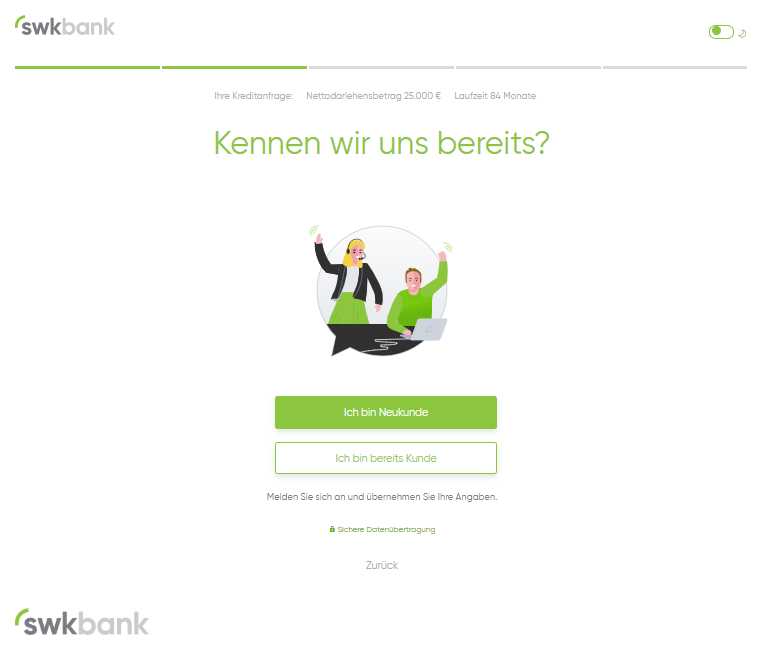

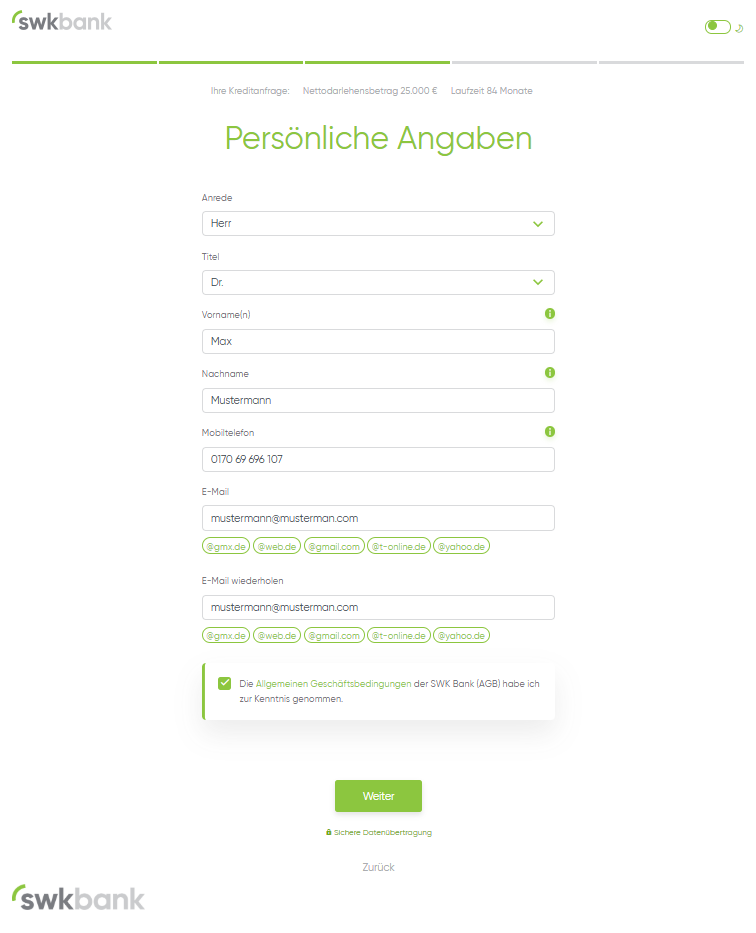

Im Anschluss muss der User angeben, ob er schon zum Kundenstamm der SWK Bank gehört oder ein Neukundenkonto anlegen muss. In letzter Fall werden seine persönlichen Daten wie, Name, Vorname, Mobilfunknummer und Mailadresse erfragt. Zum Schluss muss er noch die Akzeptanz der AGBs der Bank bestätigen.

Mit einem Klick auf „Weiter“ gelangt er auf eine weitere Seite, welche die Daten einer Versicherung abfragt. Der Interessent muss folgende Angaben hinterlegen:

- Art der Versicherung

- Name der Versicherungsgesellschaft

- Versicherungsnummer

- Ablaufdatum der Versicherung

- Aktuell garantierter Rückkaufswert

- Aktuell garantierter Überschussanteil

Im Anschluss wird noch erfragt ob die Versicherung bereits Vorauszahlung geleistet hat und ob eine vorrangige Abtretungen der Lebensversicherung bei einer anderen Bank gelistet ist.

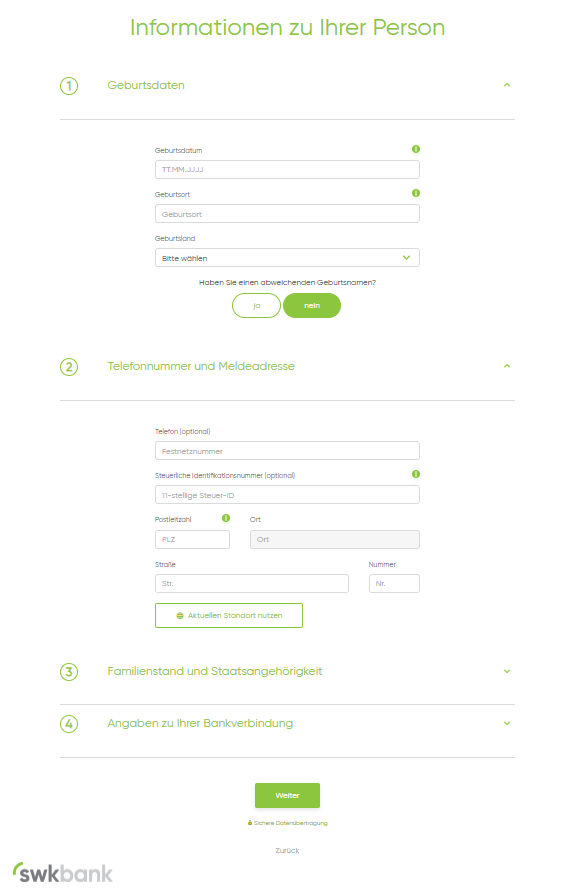

Mit einem Klick auf „Weiter“ öffnet sich die letzte Seite der Antragstrecke. Dort werden nun genauere Person bezogene Daten wie

- Geburtsdaten

- Telefonnummer und Meldeadresse inkl. Steuerliche Identifikationsnummer

- Familienstand und Staatsangehörigkeit

- Angaben zu Ihrer Bankverbindung

abgefragt.

Mit der Bestätigung der letzten Seite der Antragsstecke erhält der Antragssteller eine Zusammenfassung aller bereits eingetragenen Daten. Wird der Antrag abgesandt, landet er zur Prüfung direkt bei der SWK Bank, die sich innerhalb weniger Minuten mit einer ersten Einschätzung meldet.

Alles in allem ist die Antragstrecke sehr kurz gehalten und wirkt übersichtlich. Sollten zwischendurch Fragen auftreten, können diese mit der Kundenhotline besprochen werden.

Obendrein sind hinter einigen Eingabefeldern kleine Fragezeichen hinterlegt. Wird auf diese geklickt, erfolgt eine genauere Beschreibung des Feldes. Grüne Haken zeigen auf, ob ein Feld ordnungsgemäß ausgefüllt wurde.

Für die Verifizierung des Antrags können das PostIdent- oder das VideoIdent-Verfahren genutzt werden. Die SWK Bank empfiehlt ihrerseits das VideoIdent-Verfahren, da es deutlich schneller abgewickelt werden kann.

Die Hinterlegung der elektronischen Unterschrift ist aktuell noch nicht möglich. Demzufolge ist kein papierloser Antrag des Policendarlehens möglich. Darlehensinteressenten müssen den Antrag ausdrucken, unterschreiben und wieder einscannen oder per Post versenden.

Zwischenfazit

Die Antragstellung ist gut gegliedert und verständlich aufbereitet. Es empfiehlt sich, vor dem Befüllen der Antragstrecke alle Versicherungsunterlagen bereitzulegen, um die benötigten Daten zügig eintragen zu können.

Unterlagen

Geldgeber und Darlehensnehmer sind verpflichtet, alle darlehensrelevanten Unterlagen in ordentlicher Qualität und in vollständiger Anzahl zu einem genannten Stichtag einzureichen. Nur dann kann das Policendarlehen sicher auf den Weg gebracht werden.

Die SWK Bank muss ihrerseits schauen, dass sie einen ordentlichen Darlehensvertrag anbietet, der alle relevanten Aspekte rund um den Vertrag und die Rückzahlung enthält. Obendrein muss das Bankhaus ein Preis- und Leistungsverzeichnis sowie umfassende AGBs für seine Kundschaft bereithalten.

Sowohl die AGB´s als auch das das Preis- und Leistungsverzeichnis sind auf der Internetseite des Bankhauses (unterer Bereich) hinterlegt. Die Formulierungen entsprechen denen, die man in Deutschland von AGBs erwartet: teilweise recht verschraubtes Deutsch in kleiner Schrift. Ein Inhaltsverzeichnis wäre aufgrund der Länge durchaus wünschenswert.

Der Darlehensnehmer selbst muss während der Beantragung des Policendarlehens noch keine zusätzlichen Unterlagen einsenden. Es reicht im ersten Schritt aus, die Antragstrecke zu absolvieren und den Antrag an die SWK Bank zu übermitteln.

Diese wendet sich anschließend an den Antragsteller und fordert gegebenenfalls folgende Unterlagen ein:

- Den unterzeichneten Darlehensantrag

- Die unterzeichnete Abtretungserklärung

- Die Original-Police der Lebensversicherung

- Eventuell weitere Unterlagen (wenn im Begleitschreiben gefordert)

Zudem muss ein gültiger Personalausweis beziehungsweise Reisepass für die Verifizierung bereitgehalten werden.

Da bereits genaue Angaben zur Police innerhalb der Antragstrecke hinterlegt werden müssen, ist es sinnvoll, die Police der Lebensversicherung schon während dieser Phase der Antragstellung griffbereit zu haben. Die Daten können so einfacher übernommen werden und ein langes Suchen entfällt.

Zwischenfazit

Auf der Internetseite des Anbieters werden alle Unterlagen benannt, die der Darlehensnehmer erbringen muss. Zudem werden von der SWK Bank umfangreiche AGBs und das Preis- und Leistungsverzeichnis zur Einsicht vor der Kreditbeantragung vorbildlich bereitgestellt.