Studienkredite – Finanzielle Freiheit während des Studiums

Studenten benötigen Geld, um Ihr Studium zu finanzieren. Das organisieren sie auf unterschiedliche Art und Weise. So erhalten viele entweder eine monatliche Finanzstütze von ihren Eltern oder durch das BAföG. Manche gehen zusätzlich jobben oder finanzieren sich ihr gesamtes Studium durch fleißige Studentenarbeit beziehungsweise als Werkstudent.

Dabei geht allerdings sehr viel Zeit drauf, sodass diese Studenten manche Prüfungen verschieben müssen und sich das gesamte Studium dadurch in die Länge zieht. Wären sie eher fertig, könnten sie sich mit ihrem Studienabschluss bewerben und somit durch Arbeit viel mehr Geld verdienen.

Auf diese Situation gehen auch Institutionen und Banken ein und bieten Studenten deshalb sehr preiswerte Kredite an, sodass Studenten ihr Studium zügig durchziehen können. Die Rückzahlung beginnt dann erst nach dem Arbeitsantritt oder zumindest deutlich nach dem Ende des Studiums.

Im Folgenden finden Sie eine Übersicht der aktuell gültigen Konditionen für unterschiedliche Studienkredite.

| Kreditanbieter | Effektiver Jahreszins* | Minimale Nettokreditsumme |

Maximale Nettokreditsumme |

Laufzeit | Karenzphase | Zum Anbieter |

|---|---|---|---|---|---|---|

| Ab 4,32 % | Ab 1.000 € (100€/mtl.) | Bis 7.200 € (300€/mtl.) | Bis zu 24 Monate | Mind. 24 Monate | Bildungskredit (Abwicklung über KfW – Programm 173) |

|

| Ab 7,82 % | Ab 100 € mtl. |

Bis 650 € mtl. bzw. bis 54.600 € insg. |

Bis zu 14 Semester | 6, 12, 18 oder 23 Monate | KfW Studienkredit | |

| Einige Sparkassen vermitteln den KfW-Studienkredit; selten (v.a. an Uni-Standorten) wird ggf. ein eigener Studienkredit angeboten | Studieninfos der Sparkassen | |||||

| Verschiedene Bildungsfonds und Förderungen | Bildungsfonds | |||||

| Verschiedene Bildungsfonds je nach Studium | Wird momentan nicht angeboten | |||||

| 6,49 % bonitätsunabhängig |

Bis 650 € mtl. | Bis 44.000 € |

Bis zu 20 Jahre + Regelstudienzeit + zwei Semester |

Wird nicht mehr angeboten | ||

| Keiner | Keine | Unbegrenzt. Darin max. 1.500 € für Lebenshaltung | Unbegrenzt | Wird nicht mehr angeboten | ||

| Quellen: Die jeweiligen Anbieter; letztes Update: 24.04.2023 | ||||||

Empfehlung der Redaktion: KfW Förderungen

Die KfW bietet mit ihren Förderprogrammen sehr attraktive Unterstützungen an, die bei keiner kreditgestützten Studienfinanzierung fehlen sollten. Sie können den Antrag für die KfW Förderung online ausfüllen oder Sie nehmen den Studienkredit oder Ausbildungskredit der KfW über Ihre Hausbank bzw. ein Studentenwerk auf. Fachkundige Berater stehen Ihnen bei diesen Fragen vor Ort gerne zur Seite.

Welcher Kredit ist der richtige für mich?

Die Zahl der Studierenden in Deutschland ist in den vergangenen Jahren kontinuierlich gestiegen. So sind es im Wintersemester 2022/ 2023 mit knapp 2,9 Millionen Studierenden so viele wie nie zuvor (9). Doch wie finanzieren diese jungen Menschen ihr Studium? Laut Statistischem Bundesamt bezogen nur etwas mehr als eine halbe Million der Studierenden in Deutschland BAföG, Tendenz sinkend (10). Das entspricht nicht einmal 18 Prozent der Studenten.

Wer hat Anspruch auf BAföG?

Folgende Voraussetzungen müssen für einen Anspruch auf BAföG gewährleistet sein:

Staatsangehörigkeit

Erste Voraussetzung für den Anspruch auf eine Ausbildungsförderung ist eine europäische Staatsangehörigkeit. Doch auch von dieser Voraussetzung gibt es Ausnahmen, das heißt es können auch EU-Ausländer BAföG-berechtigt sein. Diese Möglichkeit besteht zum Beispiel, wenn der Ausländer eine Bleibeperspektive in Deutschland hat, also Personen mit einem Daueraufenthaltsrecht oder einer Niederlassungserlaubnis.

Eignung

Eine weitere Voraussetzung bildet die Erbringung der erforderlichen Leistungen. Darunter ist zu verstehen, dass erwartet werden muss, dass die Person das angestrebte Leistungsziel auch tatsächlich erreicht. Erfüllt werden kann diese Erwartung in der Regel schon wenn der Student die Ausbildungsstätte besucht. Bei einigen Fachschulen sind auch entsprechende Leistungsnachweise vorzulegen oder Zwischenprüfungen zu absolvieren.

Alter

Die Ausbildungsförderung ist vor dem 45. Geburtstag zu beantragen.

Doch nicht jeder hat einen Anspruch auf BAföG oder auf einen ausreichend hohen Betrag und muss sich sein Studium somit anderweitig finanzieren.

Kein oder zu wenig BAföG. Was tun?

Die meisten Studenten erhalten während ihres Studiums Geld von ihren Eltern oder gehen jobben. Doch nicht jeder hat diese Möglichkeiten. Immerhin etwa sechs Prozent der Studierenden finanzieren ihr Studium mit einem klassischen Darlehen (11). Die schwierige Entscheidung, welcher Kredit der richtige ist oder ob die Kreditaufnahme überhaupt ratsam erscheint, muss jeder Student individuell für sich selbst beurteilen. Jedoch soll unser Ratgeber eine Hilfestellung für diese Überlegungen geben.

Die meisten Studenten erhalten während ihres Studiums Geld von ihren Eltern oder gehen jobben. Doch nicht jeder hat diese Möglichkeiten. Immerhin etwa sechs Prozent der Studierenden finanzieren ihr Studium mit einem klassischen Darlehen (11). Die schwierige Entscheidung, welcher Kredit der richtige ist oder ob die Kreditaufnahme überhaupt ratsam erscheint, muss jeder Student individuell für sich selbst beurteilen. Jedoch soll unser Ratgeber eine Hilfestellung für diese Überlegungen geben.

Die folgenden vier Tipps können beim Abwägen des Für und Wider helfen. Sollte eine Finanzierung notwendig sein, werden die dann folgenden Schritte beschrieben:

- Aktuellen Bedarf kalkulieren

- Anforderungen klären

- Angebote vergleichen

- Anbieter kontaktieren

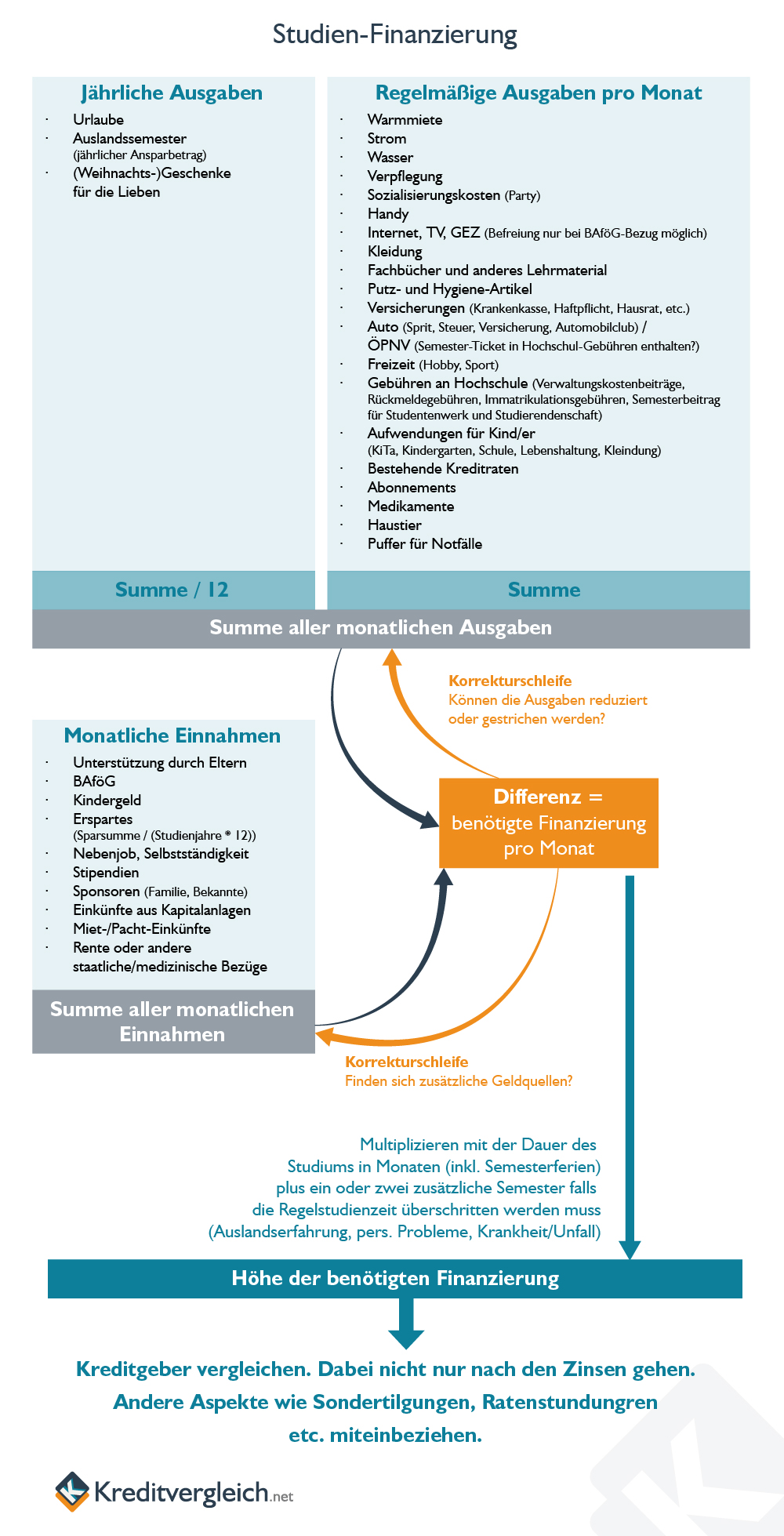

1. Bedarf kalkulieren

Im ersten Schritt stellt sich die wichtige Frage, ob eine Kreditaufnahme auch tatsächlich notwendig ist. Und wenn sie notwendig ist, in welcher Höhe sie dann angesetzt werden muss. Hierbei sollen folgende Aspekte Beachtung finden:

- Gegenüberstellung von Einnahmen und Ausgaben (Warmmiete, Essen, Handy, Internet, TV, Versicherungen, Auto/ÖPNV, Erstausstattung (Möbel, PC, Freizeit, Hobby und Party)

- Ausschöpfen aller Möglichkeiten (Unterstützung durch Eltern, Kindergeld, Erspartes, BAföG, Nebenjob, Stipendien)

- Dauer der Inanspruchnahme des Kredites (Studienzeit + Auslandsaufenthalt + Reserve)

- So wenig Kredit wie möglich aufnehmen, aber ausreichend um einen reibungslosen Ablauf des Studiums zu gewährleisten

So unterschiedlich wir Menschen sind, so individuell ist auch unser Umgang mit Geld. Dem einen ist das wichtiger, dem anderen etwas ganz anderes. Dennoch lassen sich unsere Ausgaben und Einnahmen in Kategorien zusammenfassen.

Für unseren Excel-Rechner haben wir diverse Kategorien auf der Einnahmen- und Ausgaben-Seite für Sie aufgelistet. Nachdem Sie die Kategorien durchgegangen sind, zeigt Ihnen der Rechner an, ob Sie eine zusätzliche Finanzierung brauchen oder ob Sie ausreichend mit Geld versorgt sind.

Ein paar weitere Fragen zur Studiendauer sind im letzten Schritt nötig, um herauszufinden, wie hoch ein eventueller Studienkredit für Ihre Situation ausfallen müsste.

Laden Sie sich unsere Excel-Vorlage auf den Rechner, um strukturiert die Ausgaben und Einnahmen während Ihres Studiums gegenüber zu stellen. Sie können das Excel-File problemlos Ihren persönlichen Bedürfnissen anpassen (Bild: © SolisImages/iStock/Thinkstock).

Jetzt Downloaden2. Anforderungen klären

Jeder Student hat individuelle Anforderungen an einen Kredit. Deswegen gibt es keinen pauschal richtigen Studienkredit, welcher für alle Studenten gilt. Jedes Angebot hat für spezifische Zielgruppen sowohl Vor- als auch Nachteile. Mithin ist nicht nur der Zinssatz entscheidend, sondern auch Kriterien wie Flexibilität, Zugang, Kapazität, Kosten und Risikobegrenzung. Diese Kredit-Aspekte nutzt die Centrum für Hochschulentwicklung gGmbH (1).

Auf diese Dimensionen wird später noch genauer eingegangen. Jeder Student sollte bei der Auswahl seine eigenen Planungen und persönlichen Präferenzen mit berücksichtigen.

3. Angebote vergleichen

Im nächsten Schritt sollte der Student, von ihm in Erwägung gezogene, Angebote vergleichen. Hier gilt es zu prüfen, inwieweit die Anforderungen aus Schritt 2 erfüllt sind. Darüber hinaus sollten in diesem Schritt auch weitere Konditionen untersucht werden, zum Beispiel ob es bei den entsprechenden Angeboten auch Ausschlusskriterien gibt. Sollte zum Beispiel eine Altersbeschränkung seitens des Anbieters vorliegen, könnte das Angebot somit möglicherweise nicht nutzbar sein.

4. Anbieter kontaktieren

Im vierten und letzten Schritt sollte sich der zukünftige Kreditnehmer von den übrig gebliebenen Favoriten der Kreditanbieter ein konkretes verbindliches Angebot erstellen lassen. Gegebenenfalls können auch zusätzlich Beratungsgespräche in Anspruch genommen werden, um noch weitere Details zu besprechen. Bevor ein Vertrag unterschrieben wird, sollten alle Angebote sorgfältig miteinander verglichen werden.

Weitere Ansprechpartner zur Beratung sind Studierende, die bereits Erfahrungen mit Krediten haben und Eltern sowie Finanzierungsberatungen über das zuständige Studentenwerk. Im Jahr 2022 wurden insgesamt mindestens 76.461 Verträge bezüglich Studienkrediten vergeben. Die Zahl kann tatsächlich höher sein, da nicht zu allen Studienkreditgebern Werte vorliegen. Davon wurden rund 93 % der Vertragsabschlüsse bei den beiden staatlichen Anbietern abgeschlossen (KfW und Bundesverwaltungsamt) (12).

| Anbieter/ Angebot | Anzahl der Vertragsschlüsse 2022 | Zinssatz in der Rückzahlungsphase (effektiv) |

|---|---|---|

| Bundesverwaltungsamt: Bildungskredit | 3.790 | Ab 4,32 % |

| KfW (Kreditanstalt für Wiederaufbau): KfW-Studienkredit | 67.000 | Ab 7,82 % |

| Andere | 5.671 | ./. |

Daneben gibt es noch reichlich weitere Anlaufstellen, bei denen künftige und aktuelle Studenten Rat und Unterstützung finden können. Die Studentenwerke vor Ort sind immer gesprächsbereit und halten Informationsmaterial vor. Finanzielle Mittel vergeben sie meisten nicht selbst, aber sie kooperieren mit der KfW und ermöglichen den Zugang zu deren Studienkreditangebot (2).

Eine umfassende Liste der Anbieter von finanziellen Hilfen stellt der aktuelle Report der CHE bereit (12):

| Anbieter / Angebot | Vertragsabschlüsse 2022 |

|---|---|

| KfW: KfW-Studienkredit | 67.000 |

| Bundesverwaltungsamt: Bildungskredit | 3.790 |

| Brain Capital: Verschiedene hochschulspezifische Angebote | 1.573 |

| Studierendengesellschaft Witten/Herdecke e.V.: Umgekehrter Generationenvertrag | 1.210 |

| Deutsche Bildung: Deutsche Bildung Studienförderung | 892 |

| Chancen eG: Umgekehrter Generationenvertrag | 791 |

| Sparkasse Herford: Studentenkredit | 483 |

| Darlehenskasse der Studierendenwerke e.V. (in NRW): Zinsloses Studiendarlehen / Daka-Darlehen | 384 |

| Studentische Darlehnskasse Berlin: Studienkredit | 131 |

| Darlehenskasse der Bayerischen Studentenwerke: Studienabschlussdarlehen | 100 |

| Universität zu Lübeck: Studienfonds der Universität zu Lübeck | 52 |

| Studentenwerk Schleswig-Holstein: Darlehensfonds | 22 |

| Studentenwerk Frankfurt: MainSWerk Studiendarlehen | 12 |

| Lendorse: Income Share Agreements | 9 |

| Brain Capital: Master-Bildungsfonds | 5 |

| Brain Capital: LL.M.-Bildungsfonds | 3 |

| Studierendenwerk Hamburg: Examensdarlehen | 2 |

| Brain Capital: MBA-Bildungsfonds | 1 |

| Studierendenwerk Mannheim: Studienabschlussdarlehen | 1 |

| Studierendenwerk Hamburg: Zwischenfinanzierungsdarlehen | 0 |

| Studentenwerk Frankfurt: MainSWerk Studiendarlehen (Auslandsförderung) | 0 |

| Studierendenwerk Bodensee (Seezeit): Zinsloses Darlehen aus dem DSW-Härtefonds | 0 |

| Studentenwerk Hannover: Studienabschlussdarlehen | 0 |

| E. W. Kuhlmann: Rollendes Stipendium | (Zahlung in zwei Tranchen) |

| Darlehenskasse der Studierendenwerke e.V. (in NRW): Daka-Auslandsförderung | (Einmalzahlung) |

| E. W. Kuhlmann-Stiftung: Mikrokredit für Studenten / studien-abschlusshilfe | (Einmalzahlung) |

| Studierendenwerk Mannheim: Überbrückungsdarlehen | keine Angabe |

| Deutsche Apotheker- und Ärztebank: apoStudienKredit | keine Angabe |

| Summe: | 76.461 |

| Quelle: CHE-Studienkredit-Test 2022, Seite 8 | |

Quelle: Centrum für Hochschulentwicklung gGmbH

Was tun in finanziellen Notlagen?

Neben den verschiedenen Anbietern von Studienkrediten und den staatlich geförderten Angeboten – wie z. B. BAföG – gibt es im Falle finanzieller Notlagen weitere Hilfen. Diese Hilfen werden über sogenannte Darlehenskasse der regionalen Studentenwerke angeboten und oftmals mit sehr günstigen Zinssätzen versehen.

Die Darlehen richten sich an Studenten, die bei der Sicherung des Lebensunterhalts auf Finanzhilfen angewiesen oder unverschuldet in eine finanzielle Notsituation geraten sind. Mancherorts können die Darlehen auch während einer Studienunterbrechung (z. B. wegen Schwangerschaft oder Krankheit) beantragt werden. Ausgezahlt wird der Darlehensbetrag zumeist in monatlichen Raten.

Manche Anbieter decken sämtliche staatlichen Hochschulen eines Bundeslandes ab, andere halten ihren Wirkungskreis auf einen Hochschuldstandort begrenzt. Die Darlehenskasse der Studentenwerke für ganze Bundesländer nehmen wir an dieser Stelle genauer unter die Lupe.

Darlehenskasse der Bayerischen Studentenwerke e. V. (Bayern)

Die Darlehenskasse der Bayerischen Studentenwerke bietet Studienabschlussdarlehen und kurzfristige Überbrückungsdarlehen an. Bis zu 17.000 Euro für maximal vier Semester können beantragt werden. Der Antragsteller muss sich in der Studienabschlussphase befinden und eine Sicherheit hinterlegen, zum Beispiel eine Bürgschaft.

Studentische Darlehenskasse e. V. (Berlin)

Für maximal drei Jahre kann die Studienabschluss- und Masterfinanzierung der Studentischen Darlehenskasse in Berlin beantragt werden. Monatlich werden bis zu 750 Euro ausgezahlt, zusätzliche Sonderzahlungen von bis zu 1.500 Euro sind möglich. Die Rückzahlung des Darlehens startet sechs Monate nach der letzten Auszahlung, auf Wunsch auch erst nach zwölf Monaten.

Der Kredit wird in dem ersten Jahr mit 1,95 Prozent p.a, ab dem zweiten Jahr mit 2,95 Prozent p.a., und erst ab dem fünften Jahr mit 3,95 Prozent p.a. verzinst. Antragsteller müssen sich in den letzten 24 Monaten ihres Studiums befinden. Zwei Gutachter müssen zudem die Realisierbarkeit des Abschlusstermins bestätigen. Zusätzlich werden zwei selbstschuldnerische Bürgschaften verlangt. Eine komplette Tilgung ist ohne Zusatzgebühren jederzeit möglich.

Darlehenskasse des Studierendenwerks (Hamburg)

Breiter aufgestellt ist das Angebot der Darlehenskasse des Hamburger Studierendenwerks. Examensdarlehen, Überbrückungsdarlehen und Zwischenfinanzierungsdarlehen können beantragt werden, auch ein Notfonds in Kooperation mit der E.W. Kuhlmann-Stiftung steht zur Verfügung.

Alle Darlehensarten werden zinslos gewährt, jedoch wird eine einmalige Bearbeitungsgebühr (1 Prozent der Darlehenssumme) berechnet. Außerdem wird eine Bürge benötigt. Welches Darlehen in welcher Situation das richtige ist, wird im Beratungszentrum Studienfinanzierung (BeSt) erörtert.

Darlehenskasse der Studentenwerke in Nordrhein-Westfalen e. V. (Nordrhein-Westfalen)

Seit 2016 werden bei der Darlehenskasse der Studentenwerke in Nordrhein-Westfalen Darlehen für jede Phase des Studiums bereitgestellt – und das zinsfrei. Lediglich von der letzten Auszahlungsrate werden 5 Prozent der Gesamtdarlehenssumme einbehalten.

Der monatliche Förderbetrag kann bis 1.000 Euro betragen, die Förderung läuft im Regelfall sechs Monate. Für einen studienbedingten Auslandsaufenthalt sind Einmal-Förderungen von bis zu 6.000 Euro möglich.

Die Rückzahlung beginnt zwölf Monate nach der letzten Auszahlung, die Rate muss mindestens 150 Euro im Monat betragen. Antragsteller müssen einen Bürgen stellen und an einer Hochschule in Nordrhein-Westfalen studieren, die von einem Studentenwerk betreut wird.

Weitere Darlehenskassen

Überhaupt sind die Angebote der Darlehenskassen regional gebunden. Als Student einer hessischen Hochschule ein Darlehen der bayerischen Darlehenskasse zu beantragen, ist nicht möglich. Dazu müssen die Antragsteller an Hochschulen studieren, an denen ein Studentenwerk organisiert ist. Finden Sie hier eine Übersicht aller Studentenwerke mit Darlehenskasse.

Die fünf Kriterien der Bewertung eines Studienkredites

Wer sich schon einmal mit dem Thema Finanzierung auseinandergesetzt hat, kann ein Liedchen davon singen: Der Zinssatz alleine ist es einfach nicht. Gerade junge Menschen, die in ihre Bildung investieren wollen, sollten sich ein möglichst rundes Bild vom Kreditangebot erstellen. Dazu schlägt die Centrum für Hochschulentwicklung gGmbH fünf Dimensionen vor:

Zugang:

- Wo ist der Kredit verfügbar?

- Für wen ist der Kredit verfügbar?

- Wie leicht ist der Kredit erhältlich?

- Bestehen Hürden für bestimmte Studierende?

Kapazität:

- Ermöglicht der Studienkredit die Finanzierung über einen ausreichend langen Zeitraum?

- Ermöglicht der maximale Auszahlungsbetrag eine angemessene Finanzierung der entstehenden Kosten?

Kosten

- Unter welchen finanziellen Bedingungen wird der Kredit gewährt?

- Welche Gesamtkosten entstehen?

Risikobegrenzung

- Wie wird das individuelle Risiko begrenzt? (z.B. durch Zinsänderungen, Arbeitslosigkeit etc.

Flexibilität

- Bindet das Angebot Studierende an ein bestimmtes Fach bzw. eine Hochschule?

- Sind Auslandsaufenthalte möglich?

- Besteht die Möglichkeit, den Auszahlungsbetrag bedarfsgerecht zu variieren oder eine Einmalzahlung in Anspruch zu nehmen? (z.B. um einen neunen Laptop zu kaufen)

Studienkredite im Vergleich

1.) Bildungskredit des Bundesverwaltungsamts

Die Bundesregierung und die KfW (Programm 173) richten sich mit dem Bildungskredit an Schüler und Studierende, die schon die ersten Schritte hinter sich haben. Das Darlehen wird unabhängig von BAföG-Leistungen, dem eigenen Einkommen oder dem der Eltern oder des Ehegatten gewährt.

Zugang:

- 18 bis 35 Jahre alt

- Ausbildung oder Studium wird in Vollzeit durchgeführt

- Eine BAföG-anerkannte Schule, Hochschule, Fachhochschule oder Universität wird besucht. Eine ausländische Bildungsstätte muss anerkannten inländischen Ausbildungsstätten entsprechen.

- Ständiger Wohnsitz ist in Deutschland und die Bedingungen nach § 8 BAföG werden erfüllt oder

- als Deutscher hat man den ständigen Wohnsitz im Ausland und die Bedingungen nach § 6 BAföG werden erfüllt

Studenten müssen außerdem beachten:

- Die Zwischenprüfung wurde bestanden

- Ein Zusatz-, Ergänzung- oder Aufbaustudium wird absolviert. Falls keine Zwischenprüfung vorgesehen ist, muss eine Erklärung der Ausbildungsstätte vorgelegt werden, dass die erforderlichen Leistungen erbracht wurden.

- Der erste Teil eines Konsekutiv-Studiengangs wurde abgeschlossen oder

- man verfügt bereits über einen Abschluss in einem grundständigen Studiengang und befindet sich im postgradualen Diplom-, Master- oder Magisterstudium.

Kapazität:

- Auszahlungssumme mind. 1000 Euro und max. 7200 Euro

- Begrenzung auf 100, 200 oder 300 Euro monatlich

- Maximale Auszahlungsdauer: 24 Monate

- Stundung der Zinsen während der Auszahlung möglich

Kosten (Stand 24.04.2023):

- Effektivzinssatz = 4,32%, Nominalzinssatz = 4,37%

- Sondertilgung jederzeit möglich

Risikobegrenzung:

- in Aus-und Rückzahlungsphase variabler Zinssatz

- Rückzahlung beginnt 4 Jahre nach der ersten Auszahlung

- Start nicht nach Mindesteinkommen, aber ggf. Stundung/Reduzierung der Rückzahlungsrate zu beantragen

Flexibilität:

- Fachwechsel und Hochschulwechsel in Absprache eventuell möglich

- Auslandssemester in Absprache möglich

- Vollständiges Auslandsstudium möglich, wenn Ausbildungsstätte den inländischen gleichwertig

- Sonderauszahlung bis max. 3.600 Euro möglich

Fazit zum Bildungskredit:

Der Bildungskredit des Bundesverwaltungsamtes ist in Deutschland das zweitbeliebteste Angebot. Er dient zur Sicherung und Beschleunigung des Studiums in fortgeschrittenen Studienphasen. Außerdem ist er bundesweit verfügbar und unabhängig vom Einkommen der Eltern. Die Studenten haben hier die Möglichkeit für maximal zwei Jahre monatliche Auszahlungen in Höhe von 100, 200 oder 300 Euro in Anspruch zu nehme.

Außerdem wäre auch eine ausbildungsbezogene Sonderzahlung von maximal 3.600 Euro möglich. Einzige Bedingung ist, dass die maximale Auszahlungssumme die 7200 Euro nicht übersteigt. Des Weiteren kann der Kredit sowohl für Auslandssemester oder Auslandsstudium verwendet werden. Abgesehen von den teilweise zinsfreien Abschlussdarlehen mancher Studentenwerke ist der Bildungskredit das zinsgünstigste Angebot.

2.) KfW-Studienkredit

Der Klassiker unter den Studienkrediten ist das KfW-Förderprogramm 174. Es ist erhältlich für alle Studierenden im Erst- oder Zweitstudium, in postgradualen Studiengängen und für Doktoranden. Die Auszahlungen lassen sich zwei Mal jährlich anpassen und betragen bis zu 650 Euro pro Monat. Die Förderung erfolgt unabhängig vom eigenen Einkommen oder dem der Eltern.

Zugang:

- Altersgrenze: max. 44 Jahre

- Für Deutsche und Europäer (wenn diese seit mind. 3 Jahren ihren Aufenthalt ständig in Deutschland haben)

- Verlängerung für ein anschließendes Masterstudium ist möglich

Kapazität:

- Maximale Begrenzung der Auszahlungssumme auf 54.600 Euro

- Begrenzung auf 650 Euro/Monat (bei Erststudium bis zur Erbringung des Leistungsnachweises)

- Änderungen der Auszahlungsraten jeweils zum 01.04 und zum 01.10 möglich (Roll-Over-Termine)

- Zinsaufschub bei Erststudium erst ab Erbringung des Leistungsnachweises zu beantragen

Kosten (Stand 24.04.2023):

- Sollzins: 7,55 %, effektiver Jahreszins: 7,82 % (wenn kein Festzins vereinbart wurde)

- Der Zinssatz ist variabel, richtet sich dabei nach dem EURIBOR (EURo InterBank Offered Rate) und wird immer zum 01.04. und 01.10. für jeweils ein halbes Jahr festgelegt (3)

Risikobegrenzung:

- Variabler Zinssatz wird je für ein halbes Jahr festgelegt. Ansonsten keine Zinsobergrenze

- Karenzphase: 6, 12, 18 oder 23 Monate

Flexibilität:

- Fachwechsel und nationaler Hochschulwechsel sind möglich

- Auslandssemester oder vollständiges Auslandsstudium sind nicht möglich

- Variable Höhe der Auszahlungsbeträge (semesterweise möglich)

- Maximale Rückzahlungsdauer: 25 Jahre (bzw. bis spätestens zum 67. Lebensjahr)

- Sondertilgungen ab 100 Euro

Fazit zum KfW-Studienkredit:

Den KfW-Studienkredit gibt es bereits seit vielen Jahren. Er ist mit Abstand das beliebteste Angebot. Der KfW-Studienkredit wird unter anderem über Studentenwerke oder ausgewählte Banken und Sparkassen vertrieben. Der monatliche Auszahlungsbetrag liegt zwischen 100 und 650 Euro. Auslandssemester sind unter der Voraussetzung, dass eine Immatrikulation an einer deutschen Hochschule fortbesteht, möglich.

3.) Deutsche Bildung: Deutsche Bildung und Studienförderung

Bis zu 30.000 Euro können bei der Deutsche Bildung aufgenommen werden. Das Darlehen ist kompatibel mit anderen Förderungen. Die Höhe der Rückzahlung entspricht einem prozentualem Anteil des Einkommens nach dem Studium über eine definierte Laufzeit. Parallel zum Finanziellen bietet die Deutsche Bildung mit ihrem Programm WissenPlus zahlreiche zusätzliche Dienstleistungen und Hilfestellungen.

Zugang:

- keine Altersbeschränkung

- für Deutsche, Europäer und Nicht-Europäer

- Auswahlverfahren per Onlinebewerbung

- Verlängerung bei anschließendem Masterstudium möglich

- Nachweis größerer Zwischenetappen erforderlich

Kapazität:

- Keine Limitierung der maximalen Auszahlungssumme

- Individuelle Festlegung der monatlichen max. Auszahlungssumme, auch Sonderzahlungen möglich

Kosten:

- Es handelt sich um eine Fondsförderung: Anleger kaufen Anteile am Fonds; aus diesen Mitteln werden ausgewählte Studierende gefördert. Nach Abschluss des Studiums zahlen diese einkommensabhängig zurück (8,5 % vom Bruttoeinkommen). Es ist möglich, die Rückzahlung an Teilzeitarbeit anzupassen.

- Sondertilgung jederzeit möglich

Risikobegrenzung:

- In Auszahlungs- und Rückzahlungsphase wird der Prozentsatz und die Rückzahlungsdauer der einkommensabhängigen Rückzahlung vorab fest vereinbart

- 24 Monate tilgungsfreie Zeit (Verlängerung bei weiterem Studium, Schwangerschaft, Elternzeit, Sabbatical etc.) möglich

- Start der Rückzahlung erst ab Mindesteinkommen ab Mindestbruttoeinkommen (Dieses wird je nach Fachrichtung bei Vertragsabschluss festgelegt)

Flexibilität:

- Fach- und Hochschulwechsel möglich

- Auslandssemester möglich

- Vollständiges Auslandsstudium möglich

- Höhe der monatlichen Auszahlungsbeträge variabel

- Sonderauszahlungen nach Bedarf möglich

- Max. 7 Jahre Rückzahlungsdauer

Fazit zur Studienförderung der Deutschen Bildung:

Die deutsche Bildung Studienförderung finanziert Erststudien und Weiterbildungen und kann auch für berufsbegleitende Studiengänge genutzt werden. Nach Abschluss des Studiums zahlen die Absolventen einkommensabhängig zurück und sollte der Student langzeitarbeitslos (> 2 Jahre am Stück) werden, entfällt die Rückzahlung komplett.

Stipendien als willkommene Finanzspritze – Auch für Nicht-1er-Kandidaten

Wer gute Noten, der kommt an ein Stipendium und freut sich über Geldgeschenke, die das studentische Leben deutlich erleichtern. Doch wer meint, dass nur die besonders Begabten Aussicht auf eine erfolgreiche Stipendium-Bewerbung haben, der wirft die Flinte zu früh ins Korn. Ein paar Fakten zum Thema machen Mut (4):

- Es gibt 24.650 rechtsfähige Stiftungen in Deutschland

- Allein 2021 kamen 863 neue dazu

- 90 Prozent dieser Einrichtungen sind gemeinnützig

- Zahlreiche Stiftungen haben Programme speziell für Studenten

- In Deutschland gibt es 13 Begabtenförderungswerke

Offensichtlich unterscheiden sich die Stiftungen schon allein ihrer Natur nach. So sind die einen politisch orientiert, andere stehen den Kirchen nah und wieder andere fokussieren die bisherigen schulischen Leistungen. Eins ist jedoch allen gemein: Sie sind nicht auf der Suche nach Stipendiaten, die vollkommen grundlos die Hand aufhalten.

Wichtig ist es daher für die angehenden Akademiker, sich darüber klar zu werden, warum sie zu einer Stiftung und deren Absichten passen. Hat man beispielsweise als erster der Familie den Sprung an eine Hochschule geschafft? Ist man in einer Partei aktiv oder bringt man sich in sozialen Bereichen etwa als Sporttrainer oder als Nachhilfekraft ein? Oder gehört man zu den Überfliegern mit einem 1er-Schnitt?

Christian Taaks, Leiter der Friedrich-Naumann-Stiftung erklärte im Gespräch mit der Zeit, dass es sehr empfehlenswert ist, Freunde und Familie zum Gespräch einzuladen. Sie sollen dabei helfen einzuordnen, wodurch sich der künftige Student auszeichnet und warum er besser zu der einen als zu der anderen Stiftung passt, da einer sich selbst sich vielleicht fälschlich als nicht förderwürdig einschätzt (5).

Prinzip Gießkanne: Viel hilft viel?

Jede Stiftung will eine Erklärung des Bewerbers, warum er als Stipendiat zum Zuge kommen sollte. Es wird also ein echtes Bewerbungs- bzw. Motivationsschreiben gefordert. Achten Sie hierbei unbedingt auf die formalen Bestimmungen, die die Einrichtung vorgibt. Wird von einer postalischen Einreichung gesprochen, hilft eine E-Mail an eine Info@-Adresse nichts.

Anders herum ist ebenfalls nicht ratsam aus der Masse herausstechen zu wollen und entgegen dem Wunsch der Einrichtung statt einer E-Mail eine postalische Mappe zu schicken.

Vollkommen in Ordnung ist es, anzurufen uns sich nach den Formalien und den inhaltlichen Schwerpunkten für eine Bewerbung zu erkundigen, wenn auf der Webseite nichts zu finden ist. Wer bei dieser Gelegenheit gleich einen Namen notiert und vielleicht eine direkte E-Mail Adresse bekommt, der hat schon mal einen Fuß in der Tür.

Möglichst erfolgreich in Richtung Stipendium

Die Auswahl an potentiellen Unterstützern ist groß, sogar sehr groß. Es wäre allerdings ein Trugschluss zu denken, dass eine wohlformulierte E-Mail serienbriefartig an möglichst viele Stiftungen zum maximalen finanziellen Erfolg führen würde. One-Size-Fits-All wird hier nicht funktionieren. Zu unterschiedlich sind die Stiftungen und ihre Ausrichtungen.

Eine größere Chance auf Erfolg hat,

- wer sich im Vorfeld gut überlegt, welche Gründe er für eine finanzielle Unterstützung vorbringen kann.

- wer aufgrund dieser Überlegungen die Suchkriterien in den großen Datenbanken formuliert

- wer wenige, dafür aussagekräftige, stimmige und authentische Bewerbungen schreibt, die sich hinsichtlich Inhalt und Form an den Vorgaben ausrichten

Nach wie vor halten sich offensichtlich manche Meinungen, wonach es für einen Nicht-Überflieger beinahe ausgeschlossen ist, erfolgreich ein Stipendium zu beantragen. Einige dieser Mythen greift die Seite Stipendiumplus.de auf und stellt die Sachverhalte klar (8).

Stipendien werden beispielsweise von den 13 Begabtenförderungswerken vergeben. Sie haben unterschiedliche Ausrichtungen und werden durch unterschiedliche Schwerpunkte geleitet:

- Avicenna-Studienwerk (Nähe zum muslimischen Glauben)

- Cusanuswerk e.V. (Nähe zum katholischen Glauben)

- Ernst Ludwig Ehrlich Studienwerk (ELES) (Nähe zum jüdischen Glauben)

- Evangelisches Studienwerk e.V. Villigst (Nähe zum evangelischen Glauben

- Friedrich-Ebert-Stiftung (Nähe zur Partei SPD)

- Friedrich-Naumann-Stiftung für die Freiheit (Nähe zur Partei FDP)

- Hanns-Seidel-Stiftung (Nähe zur Partei CSU)

- Hans-Böckler-Stiftung (Nähe zum dt. Gewerkschaftsbund)

- Heinrich-Böll-Stiftung (Nähe zur Partei Die Grünen)

- Konrad-Adenauer-Stiftung (Nähe zur Partei CDU)

- Rosa Luxemburg Stiftung (Nähe zur Partei Die Linke)

- Stiftung der Deutschen Wirtschaft (Engagement, Unternehmergeist, Verantwortung)

- Studienstiftung des deutschen Volkes e.V. (nicht weltanschaulich gebunden)

Studienkredite in Krisenzeiten

Wer als Student von Studienkrediten abhängig ist, ist es in der Regel erst recht in Krisenzeiten. Andere haben vielleicht ihren Studentenjob verloren oder die Eltern können aufgrund von Kurzarbeit nicht mehr so sehr gut finanziell unterstützen wie sonst. Man denke nur an die Coronakrise, in dieser Zeit sind die genannten Beispiele keine Seltenheit. In Krisenzeiten ist es daher umso wichtiger, dass finanzielle Unterstützung auch vom Staat kommt.

Im Fall der Coronakrise kündigte die Bundesbildungsministerin Anja Karliczek am 30. April ein finanzielles Hilfspaket für Studenten an. Ihrer Aussage nach sei es wichtig, „dass auch für Studierende, die durch Corona in finanzielle Schwierigkeiten geraten sind und keinen Anspruch auf BAföG haben, eine unbürokratische, bundeseinheitliche Lösung gefunden wird“. Das Hilfspaket soll 100 Millionen Euro umfassen, die vom Bund unter den Studierendenwerke in Deutschland aufgeteilt werden.

Außerdem sollen betroffene Studenten ab dem 8. Mai 2020 die Möglichkeit haben, ein zusätzliches Darlehensprogramm des Bundes in einer Gesamthöhe von einer Milliarde Euro zu nutzen. Dies sieht zinslose Kredite bis je 650 Euro vor, die online und unbürokratisch bei der KfW beantragt werden können.

Förderberechtigt sind prinzipiell alle Studenten, die nicht BAföG-förderfähig sind und keine anderen Förder-Einkünfte, wie beispielsweise aus einem Stipendium oder einer Erasmus-Förderung, erhalten. Auch Studenten ausländischer Herkunft können die genannten Hilfen beantragen.

Darüber hinaus macht es immer Sinn, sich in Krisenzeiten nach Unterstützung bei den jeweiligen Studentenwerken zu erkundigen. Auch in der Coronakrise haben einige bereits selbst Darlehen und Zuschüsse an Studierende in Notsituationen ausgereicht, ehe der Bund mit Lösungen an die Öffentlichkeit trat. (13)

Fazit und Kredite gegen Nacktfotos

In diesem Ratgeber wurden die vier meist genutzten und damit beliebtesten Studienkredite für Studenten vorgestellt. Mittels fünf verschiedenen Kriterien wurden die Studienkredite anhand ihrer speziellen Leistung bewertet. Jeder Studienkredit bietet individuelle Vorzüge für den Studenten. Dieser muss letztlich entscheiden, welcher Studienkredit seine Präferenzen am besten wiederspiegelt.

Der YouTuber LeFloid hat einen dazu passenden Clip ins Netz gestellt. Er hat mitbekommen, dass in China Studienkredite gegen Nacktfotos vergeben werden. Tatsächlich beschränkt sich diese unsägliche Praxis nicht nur auf angehende Studenten. Kredithaie fischen unseren Recherchen nach in allen Gewässern und nutzen das Schamgefühl der Kreditnehmer als Zahlungsabsicherung.

Quellen und weiterführende Informationen

(1) Centrum für Hochschulentwicklung gGmbH – Der CHE Studienkredit-Test 2017

(2) Deutsches Studentenwerk – Studentenwerke als Vertriebspartner des KfW-Studienkredits

(3) Deutsche Bundesbank – Zeitreihe zum 6-Monats EURIBOR ab Januar 1999

(4) Bundesverband Deutscher Stiftungen – Statistiken zum Stiftungswesen in Deutschland

(5) Die Zeit – Sechs Schritte zum Stipendium

(6) Bundesministerium für Bildung und Forschung – Datenbank Stipendienlotse

(7) Bundesverband Deutscher Stiftungen – Datenbank zur Stiftungssuche

(8) Stipendiumplus.de – Stipendien-Mythen ade!

(9) Statista – Anzahl der Studierenden an Hochschulen in Deutschland

(10) Statista – Anzahl der mit BAföG geförderten Studierenden und Schüler

(11) Statista – Wie finanzierst Du Dein Studium?

(12) CHE Centrum für Hochschulentwicklung – CHE-Studienkredit-Test 2022

(13) Ministerium für Wirtschaft, Wissenschaft und Digitalisierung des Landes Sachsen-Anhalt – Pressemitteilung Nr. 37 / 2020 vom 30.04.2020

Stöbern Sie in unseren Sammlungen: Von diversen Vergleichen, Ratgebern, Studien und Statistiken bis hin zu Urteilen und Fun-Facts

Unsere Vergleiche weiterer Spezialkredite und Immobilienfinanzierungen

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.