Zu viel Geld im Umlauf? Was es mit den Geldmengen auf sich hat.

Die Frage „Wie viel Geld befindet sich in Europa oder Deutschland im Umlauf?“ stellt sich so manch einer heutzutage. Vor allem wenn, aufgrund der Nullzins-Politik der EZB, immer mehr Geld in den Markt gepumpt wird (1).

Um die Frage zu beantworten, wie viel Geld es eigentlich gibt, hat das Eurosystem die Geldmengenbegriffe klar definiert. Infolgedessen ist unter dem Begriff „Geldmenge“ der Geldbestand der Nichtbanken (Bsp. Private Haushalte, Unternehmen, Staat und Ausland) ohne die Guthaben der Banken zu verstehen. Die Guthaben der Banken werden hier ausgeschlossen, um Doppelzählungen zu vermeiden.

Bedeutung der Geldmenge

Die Geldmenge ist eine wesentliche ökonomische Größe in einer Volkswirtschaft und wird durch die EZB bestimmt. Zuvor war die deutsche Bundesbank für die Regulierung der Geldmenge zuständig (2). Seit 1999 mit Beginn der dritten Stufe der Wirtschafts- und Währungsunion steuert und kontrolliert die Europäische Zentralbank die Geldmenge und beeinflusst somit die Preisniveaustabilität.

Zur Erreichung der Preisstabilität steuert die Zentralbank den Leitzins. Die Geldmenge steht in einem engem Zusammenhang mit der gesamtwirtschaftlichen Nachfrage nach Waren und Dienstleistungen und wirkt sich somit auf zukünftige Preisentwicklungen aus.

Die Geld- und Gütermenge müssen stets im Gleichgewicht bleiben, da eine starke Zunahme der Geldmenge inflatorische Entwicklungen auslöst und eine starke Abnahme der Geldmenge deflatorische Entwicklungen mit sich bringt. Um solche Tendenzen zu vermeiden hat die EZB die Aufgabe die Geldmenge stets zu überwachen und zu regulieren, um somit die Stabilität des Euro zu sichern und eine mögliche Inflation / Deflation zu verhindern.

Der Leitzins bewegt natürlich auch das aktuelle Kreditzinsniveau. So tief wie derzeit lagen die Zinssätze für Privatkredite noch nie. Nutzen Sie unseren Rechner für einen Vergleich der Konditionen für Ihre Wunsch-Finanzierung:

Privatkredit

Inflation und Deflation

Bei einer Inflation herrscht ein Ungleichgewicht zwischen der vorhandenen Geldmenge und dem Angebot an Waren und Dienstleistungen. Durch das Überangebot der Geldmenge kommt es zu einer Steigerung des Preisniveaus und mithin zur Senkung der Kaufkraft des Geldes. Sprich Inflation bedeutet eine Geldentwertung.

Empirische Studien können mittlerweile belegen, dass eine Inflation langfristig durch die Geldmenge bestimmt wird. Die Bevölkerung der Euro-Zone nutzt das Geld auf ihren Konten zunehmend für den Kauf von Gütern und Dienstleistungen, da das Sparen aufgrund der niedrigen Zinsen kaum lohnenswert ist. Durch diese aufkommende steigende Nachfrage steigen andererseits auch die Preise.

Eine Deflation hingegen ist das Gegenteil einer Inflation. Bei konstanter Gütermenge, aber sinkender Geldmenge / Verringerung der Umlaufgeschwindigkeit des Geldes erhöht sich der Geldwert somit fällt das Preisniveau. Eine Deflation ist eine Zeitperiode mit einer negativen Inflationsrate und drohender wirtschaftlicher Krise.

Die Geldmengen M1, M2 und M3

Das Eurosystem unterscheidet zwischen drei verschiedenen, aufeinander aufbauenden Geldmengen M1, M2 und M3 (M steht hier für das englische Wort money). Die Struktur orientiert sich an der Liquiditätsnähe der einbezogenen Guthaben, sprich nach der Verfügbarkeit des Geldes für den Bankkunden.

Geldmenge M1

Die Geldmenge M1 umfasst das laufende Bargeld (ohne Kassenbestände der monetären Finanzinstitute) und täglich fällige Einlagen (Sichteinlagen= Einlagen die bei Sicht, d.h.ohne jede Kündigung fällig sind Bsp.: Einlagen unmittelbar vom Girokonto abziehen) bei den MFI. In der Geldmenge M1 befindet sich somit das Geld, über das jederzeit verfügt werden kann.

Geldmenge M2

Die Geldmenge M2 beinhaltet die gesamte Geldmenge M1 und Termineinlagen mit einer vereinbarten Laufzeit von bis zu zwei Jahren, sowie Spareinlagen mit einer vereinbarten Kündigungsfrist bis zu drei Monaten. Unter Termineinlagen sind Gelder die bei Banken, für einen festen Zins und eine bestimmte Zeit, angelegt werden zu verstehen. In dieser bestimmten Zeit kann über sie nicht verfügt werden.

Erst nach Ende der Laufzeit wandeln sie sich wieder in Sichteinlagen um. Die Spareinlagen sind in der Regel unbefristete Einlagen, welche erst nach einer bestimmten Kündigungsfrist zurückgefordert werden können. Die Zinsen sind hierbei meist variabel und verändern sich mit der allgemeinen Zinsentwicklung. Ein Beispiel hierfür ist ein klassisches Sparbuch.

Bei Spareinlagen mit einer Kündigungsfrist bis zu drei Monaten, kann der Kunde monatlich bis zu 2000 Euro abheben, ohne eine vorherige Ankündigung. Beträge darüber hinaus müssen unter Wahrung von Fristen gekündigt werden. Wenn eine Kündigung nicht erfolgt, kann die Bank bei Auflösung der Einlage einen Strafzins verlangen. Die Geldmenge M2 beinhaltet also neben der Geldmenge M1 noch die kurzfristigen Termin- und Spareinlagen, welche schnell in Komponenten der Geldmenge M1 umgewandelt werden können.

Geldmenge M3

Die Geldmenge M3 enthält die gesamte Geldmenge M2 und zusätzlich Repo-Geschäfte (befristete Transaktion auf Grundlage einer Rückkaufvereinbarung) und Geldmarktfondanteile (Investmentfonds, die in Bankguthaben und liquide Geldmarktinstrumente investieren), Geldmarktpapiere (kurzfristige Wertpapiere), sowie Bankschuldverschreibungen mit einer Ursprungslaufzeit von bis zu zwei Jahren. Bankschuldverschreibungen sind festverzinsliche Wertpapiere, die von Kreditinstituten ausgegeben werden.

Die Geldmenge M3 dient der EZB als zentrale Steuergröße und als Indikator zur Beurteilung der monetären Entwicklung.

Die Entwicklung der Geldmengen M1 bis M3 in Europa

Diese Statistik zeigt die Entwicklung der Geldmengen M1, M2 und M3 in der Euro-Zone im Zeitraum seit 1997. Zur Euro-Zone gehören mittlerweile 19 Mitgliedsstaaten (Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, die Niederlande, Österreich, Portugal, die Slowakei, Slowenien, Spanien und die Republik Zypern).

Werte von

Aus den Grafiken geht hervor, dass die Geldmengen M1, M2 und M3 im historischen Zeitverlauf ein relativ konstantes Wachstum aufzeigen. Doch trotz relativ konstantem Anstieg der Geldmenge in den vergangenen Jahrzehnten kam es immer mal wieder zu Schwankungen.

Der Beitrag Deutschlands zur europäischen Geldmenge

Im letzen Quartal 2001 gab es in Deutschland einen sprunghaften Anstieg der Geldmenge M3, welche jedoch kurz darauf wieder stark abfiel. Diese starke Schwankung könnte auf eine instabile Geldnachfrage im Euro-Gebiet zurückzuführen sein. Der Anstieg der Geldmenge beruht auf Portfolioumschichtungen von riskanten zu sicheren und flüssigen Mitteln.

Werte von

Aufgrund der Terroranschläge vom 11. September und der fallenden Kurse am Aktienmarkt herrschte Verunsicherung an den Märkten. Geld wurde somit wieder verstärkt als Wertaufbewahrungsmittel genutzt. Denn gerade in Krisenzeiten liegen dem Menschen das Bargeld und eine damit verbundene Sicherheit am Herzen.

Eine weitere Schwankung sowohl in der Euro-Zone, als auch in Deutschland ist in den Grafiken zu sehen. Diese ist auf die Finanzkrise 2008 zurückzuführen. Das Geldmengenwachstum M3 ist in dieser Zeit sehr hoch gewesen, da die EZB den Zinssatz senkte, um somit eine drohende Rezession zu vermeiden.

Probleme bei der Geldschöpfung

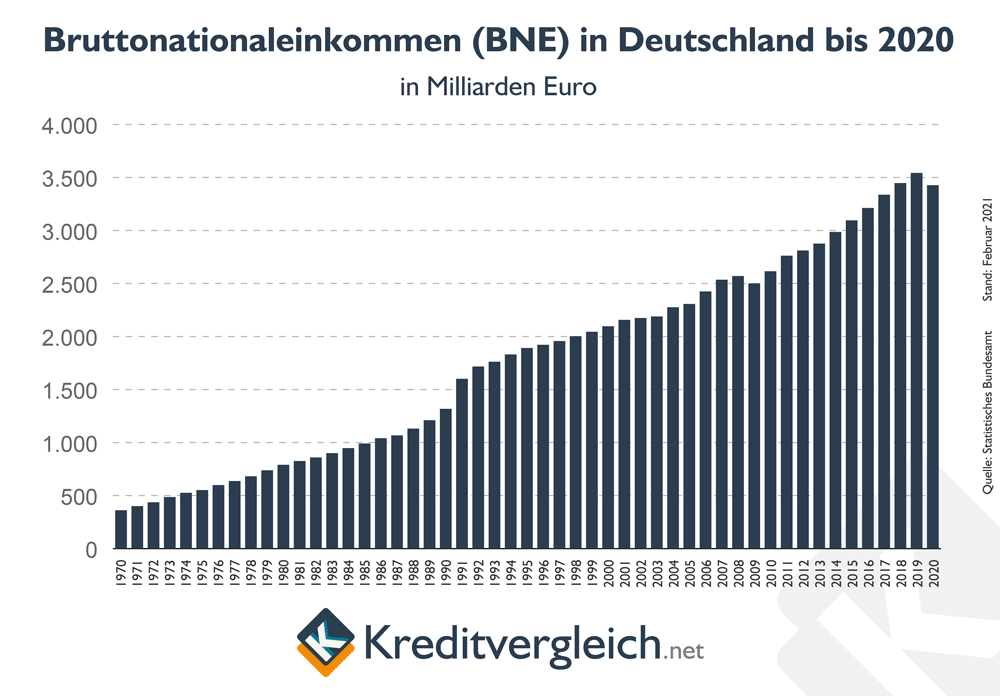

In der Grafik, über die Entwicklung der Geldmengen in Deutschland, ist gut ersichtlich, welch rasanten Anstieg die Geldmengen im Zeitverlauf zu verzeichnen haben. Es verdoppelten sich die Geldmengen M1, M2 und M3 in nicht mal einem Jahrzehnt, somit ist die Geldmenge in den letzten Jahrzehnten viel schneller gewachsen, als das Bruttonationaleinkommen.

Fraglich ist, wie gesund ein solch starkes Wachstum, der Geldmengen für eine Volkswirtschaft, ist? Da das Bruttonationaleinkommen ein deutlich geringeres Wachstum verbucht, als die Geldmenge, wandert das überschüssige „Geld“ größtenteils in die Finanzwirtschaft.

Historische Daten zur deutschen Geldmenge

Bevor Deutschland den Euro eingeführt hat und damit anfing, zur europäischen Geldmenge beizutragen, wurde die Menge des Geldes für die Bundesrepublik gemessen. Diese Werte werden heute zwar nicht mehr im statistischen Bereich der Deutschen Bundesbank ausgespielt, doch wir konnten sie auf Anfrage aus dem Archiv bekommen.

Klicken Sie auf die Bezeichnung der Linien über dem Diagramm, um Datenreihen auszublenden und wieder anzuzeigen.

Werte von

Quellen und weiterführende Informationen

(1) Wirtschaftswoche – Draghis Nullzins-Politik ist desaströs

(2) Deutsche Bundesbank – Das Buchgeld