Verbraucherdarlehensvertrag

Ordnung muss sein. Das gilt insbesondere bei finanziellen Transaktionen wie einem Darlehen. Schließlich wünschen sich beide Seiten, also Bank und Verbraucher, Rechtssicherheit. Die wird bei einem Verbraucherdarlehensvertrag durch eine Vielzahl gesetzlicher Vorgaben gewährleistet. Angefangen bei den Informationspflichten, die übrigens für beide Vertragsparteien gelten, bis hin zum Kreditvertrag an sich und teils sogar noch darüber hinaus. Denn der Vertrag endet erst, wenn alle Pflichten erfüllt sind.

- Verbraucherdarlehensverträge unterliegen der Schriftform.

- Kunden müssen ausführlich über die Kreditkonditionen informiert werden, unter anderem mit einem standardisierten Merkblatt.

- Banken sind verpflichtet, vor Abschluss eines Darlehens die Kreditwürdigkeit des Verbrauchers zu prüfen.

- Die Kreditberatung ist an die Kenntnisse des Kunden anzupassen.

- Hier gibt es einen Muster-Verbraucherdarlehensvertrag zum kostenlosen Download für Sie!

Was ist ein Verbraucherdarlehensvertrag?

Im Tagesgeschäft einer Kreditbank darf der Verbraucherdarlehensvertrag als Vertragsform zwischen einer Bank und ihren Kunden nicht fehlen. Unterschieden wird dabei zwischen dem allgemeinen Verbraucherdarlehensvertrag (AVD) und dem Immobilien-Verbraucherdarlehensvertrag (IVD). Die allgemeine Variante dient in der Regel Krediten, die für Konsumgüter aufgenommen werden. Immobiliendarlehen wiederum werden in der Regel zum Kauf oder zur Erhaltung von Grundstücken und Gebäuden vergeben und sind üblicherweise besichert, etwa durch eine Grundschuld. Gemeinsam ist beiden Formen des Verbraucherdarlehensvertrages die verpflichtende Schriftform.

Ob es sich rein rechtlich um einen Verbraucherdarlehensvertrag handelt, kommt auf die Vertragsparteien an. Auf der einen Seite muss es sich um einen Verbraucher handeln. Per Gesetz – Paragraf 13 Bürgerliches Gesetzbuch (BGB) – ist ein Verbraucher „jede natürliche Person, die ein Rechtsgeschäft zu Zwecken abschließt, die überwiegend weder ihrer gewerblichen noch ihrer selbständigen beruflichen Tätigkeit zugerechnet werden können“. Aber: Dient das Darlehen der Existenzgründung und übersteigt nicht 75.000 Euro, greifen ebenfalls die Regeln für natürliche Personen. Generell gilt: Der Verbraucher ist stets der Darlehensnehmer. Der zweite Vertragspartner ist ein Unternehmen, das als Darlehensgeber fungiert. Üblicherweise übernehmen Banken diese Rolle.

Die hier dargestellten Regeln und Vorschriften rund um den Verbraucherdarlehensvertrag gelten dem Namen entsprechend nur für Verbraucher. Gewerbetreibende bleiben diesbezüglich außen vor. Weitere Ausnahmen, bei denen die strengen Vorgaben nicht oder nur eingeschränkt beachtet werden müssen: Es handelt sich um einen Kredit unter 200 Euro, einen Pfandkredit oder ein Darlehen, der binnen drei Monaten zurückgezahlt werden und daher nur geringe Kosten verursacht.

Zustande kommt der Verbraucherdarlehensvertrag, wenn sich beide Seiten über den Vertrag und die Konditionen einig sind. Dann verpflichtet sich die Bank, die vereinbarte Summe zur Verfügung zu stellen, und der Verbraucher, den Betrag samt Zinsen vertragsgemäß zurückzuzahlen.

Hintergrund – Gesetze und Co.

Diese Eckpunkte stecken den groben Rahmen ab und benennen die Beteiligten. Gefüllt wird dieser Rahmen durch eine Vielzahl von Vorschriften, die seit 2010 hauptsächlich von der EU erlassen und anschließend in nationales Recht übernommen wurden. Hier ein kurzer Überblick, welche Gesetze und Normen das Kreditgeschäft in den vergangenen Jahren maßgeblich geprägt haben:

- Juni 2010: EU-Verbraucherkreditrichtlinie

- März 2016: Wohnimmobilienkreditrichtlinie

- Juni 2017: Finanzaufsichtsrechtsergänzungsgesetz

- Juli 2017: Zahlungsdiensterichtlinie (PDS2)

- Mai 2018: Immobiliar-Kreditwürdigkeitsprüfungsleitlinien-Verordnung

Rechtssicherheit und Transparenz

Die Vorschriften setzen im Kern auf zwei Aspekte des Kreditgeschäfts: Rechtssicherheit und Transparenz. Insbesondere die Verbraucherkreditrichtlinie hat Banken und Sparkassen in dieser Hinsicht eine Menge Arbeit beschert. Verbraucher profitieren davon, weil sie (Raten-)Kredite noch leichter vergleichen können. Zu verdanken haben sie dies in erster Linie den umfassenden Informationspflichten der Banken. Allerdings sind auch Darlehensnehmer in der Pflicht und müssen der Bank gegenüber Auskunft erteilen. Anderenfalls kann (und darf) die Bank kein Angebot unterbreiten. Hier geht es vorrangig um die Kreditwürdigkeit und damit die Wahrscheinlichkeit, dass der Darlehensvertrag ordnungsgemäß erfüllt wird.

Das Bürgerliche Gesetzbuch

Die Vorschriften und Verordnungen rund um den Verbraucherdarlehensvertrag finden sich unter anderem im Bürgerlichen Gesetzbuch. Die wichtigsten Rechte und Pflichten des Darlehensnehmers und Darlehensgebers sind gebündelt in den Paragrafen 491 bis 505e BGB. Die Eckdaten zum Verbraucherdarlehensvertrag sind zum Beispiel in Paragraf 491 BGB definiert.

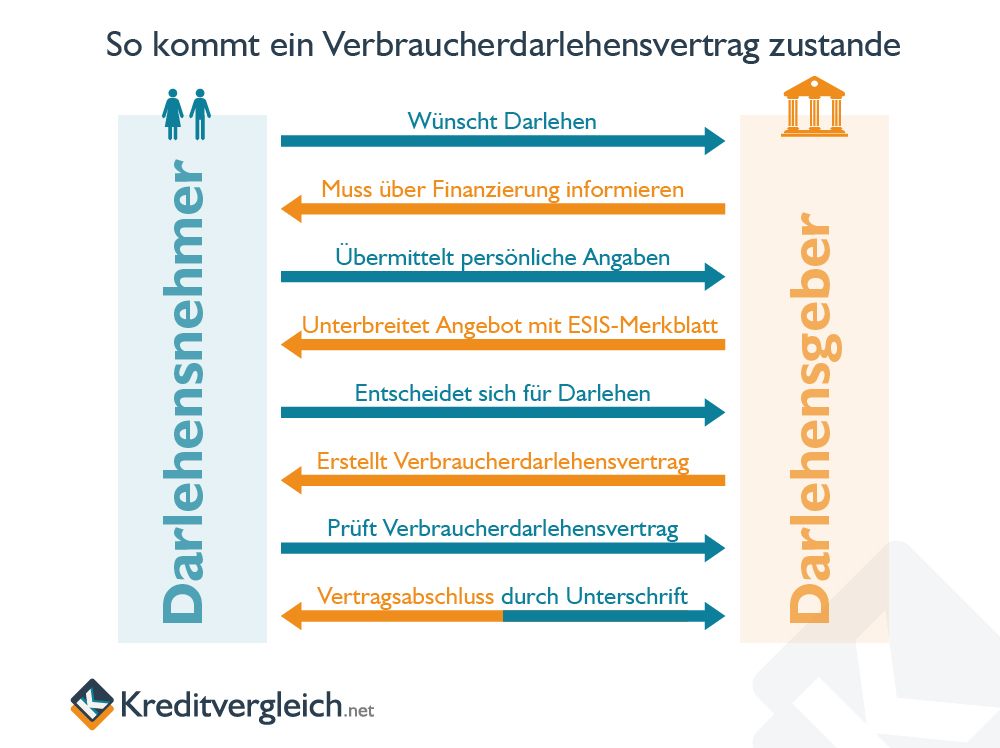

Der Ablauf eines Kreditgeschäfts

Die gesetzlichen Vorgaben zum Verbraucherdarlehensvertrag wirken sich auf alle Schritte aus, die nötig sind, um den Vertrag unter Dach und Fach zu bringen:

- Vertragsanbahnung

- Vertragsabschluss

- Vertragslaufzeit

- gegebenenfalls Vertragsbeendigung durch vorzeitige Rückzahlung

Die Vertragsanbahnung

Schritt Nummer Eins ist in den meisten Fällen das bekundete Interesse einer Privatperson, ein Darlehen aufzunehmen. Schon zu diesem Zeitpunkt, ohne dass ein weiterführendes Gespräch geführt wurde, müssen dem Kunden vorvertragliche Informationen zur Verfügung gestellt werden – und zwar in Textform. Da noch nicht über konkrete Zahlen gesprochen wurde, erhalten Verbraucher bei den meisten Banken und Sparkassen eine allgemeine Broschüre.

Zu den wichtigsten Bausteinen der Vertragsanbahnung gehört anschließend das Gespräch zwischen Berater und Kunde. In einem Protokoll wird festgehalten, dass eine Beratung gewünscht wurde und ob hauseigene Produkte oder Produkte dritter Anbieter offeriert werden. Das ist insofern wichtig, da der Kunde von Anfang an über mögliche Provisionen informiert werden muss, auch darüber, wer für die Provision aufkommt. Das sind die sogenannten Erläuterungspflichten.

Kreditwürdigkeitsprüfung

Danach ist der Kunde in der Pflicht und muss Auskunft über seine finanzielle Situation geben. Dieser Punkt umfasst weit mehr als nur die Höhe des Einkommens. Hier fließen auch bestehende Kredite und sonstige Verpflichtungen, Aktien- und Immobilienbesitz ein. Diese Haushaltsrechnung dient nur einem Zweck: Das Kreditinstitut muss vorab klären, ob der Antragsteller kreditwürdig ist. Das heißt, die Bank ist in der Pflicht, den Kunden vor einer möglichen Überschuldung zu schützen, indem sie bei berechtigten Zweifeln keinen Kredit gewährt. Die Prüfung der Kreditwürdigkeit hat laut Bundesamt für Finanzdienstleistungsaufsicht (BaFin) anfangs für Unsicherheiten gesorgt.

Kreditwesengesetz Paragraf 18a:

„Die Kreditinstitute prüfen vor Abschluss eines Verbraucherdarlehensvertrags die Kreditwürdigkeit des Darlehensnehmers. Das Kreditinstitut darf den Verbraucherdarlehensvertrag nur abschließen, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass bei einem Allgemein-Verbraucherdarlehensvertrag keine erheblichen Zweifel an der Kreditwürdigkeit bestehen und dass es bei einem Immobiliar-Verbraucherdarlehensvertrag wahrscheinlich ist, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird.“

Das Kreditangebot

Die Auskünfte des Kunden und seine Wünsche bilden schließlich die Basis für das individuelle Kreditangebot. Wie umfassend das Angebot letztlich ist (Genossenschaftsbanken fügen zum Beispiel umfassende Haushalts- und Modellrechnungen bei), variiert von Bank zu Bank. Wichtig ist, dass die Berechnungen und auch das Beratungsprotokoll gespeichert und dem Kunden ausgehändigt werden.

Dreh- und Angelpunkt des Angebots ist das sogenannte Europäische Standardisierte Merkblatt oder kurz ESIS-Merkblatt, mit dem alle Kreditdetails entsprechend den gesetzlichen Vorgaben zusammengefasst werden. Das Merkblatt muss gemäß Artikel 247 Einführungsgesetz zum Bürgerlichen Gesetzbuche Paragraf 3 folgende Informationen enthalten:

- den Namen und die Anschrift des Darlehensgebers

- die Art des Darlehens

- den effektiven Jahreszins

- den Nettodarlehensbetrag

- den Sollzinssatz

- die Vertragslaufzeit

- Betrag, Zahl und Fälligkeit der einzelnen Teilzahlungen

- den Gesamtbetrag

- die Auszahlungsbedingungen

- alle sonstigen Kosten, insbesondere in Zusammenhang mit der Auszahlung oder der Verwendung eines Zahlungsinstruments, mit dem sowohl Zahlungsvorgänge als auch Abhebungen getätigt werden können, sowie die Bedingungen, unter denen die Kosten angepasst werden können

- den Verzugszinssatz und die Art und Weise seiner etwaigen Anpassung sowie gegebenenfalls anfallende Verzugskosten

- einen Warnhinweis zu den Folgen ausbleibender Zahlungen

- das Bestehen oder Nichtbestehen eines Widerrufsrechts

- das Recht des Darlehensnehmers, das Darlehen vorzeitig zurückzuzahlen

- die sich aus § 491a Abs. 2 des Bürgerlichen Gesetzbuchs ergebenden Rechte

- die sich aus § 29 Abs. 7 des Bundesdatenschutzgesetzes ergebenden Recht

Der Kreditvertrag

Mit dem Kreditangebot erhält der Kunde Zahlen und Daten, die ihm einen Kreditvergleich erlauben. Ändern sich die Wünsche, etwa die Summe oder die Laufzeit, muss ein neues Merkblatt erstellt werden.

Stimmt der Verbraucher den Bedingungen zu, kann der Kreditvertrag aufgesetzt und unterschrieben werden. Die Informationen aus dem ESIS-Merkblatt bilden hierbei den Hauptteil. Sie werden unter anderem durch Hinweise auf die Vorfälligkeitsentschädigung bei einer vorzeitigen Kündigung bzw. Rückzahlung sowie die Möglichkeit, sich jederzeit einen Tilgungsplan ausstellen zu lassen, ergänzt. Handelt es sich um ein Immobiliendarlehen, kann der Kunde vorab auch einen Vertragsentwurf einfordern.

Bevor der Kunde unterschreibt, muss er ausführlich über den Vertrag und die einzelnen Bestandteile informiert werden. Auch für diesen Vorgang muss der Berater ein Protokoll anfertigen. Im Anschluss besteht übrigens weiterhin die Pflicht, zu überprüfen, ob der Kunde das Darlehen zurückzahlen kann – etwa bei Veränderungen der Lebensumstände.

Die Formvorschriften

Fassen wir zusammen: Verbraucherdarlehensverträge, ob allgemeiner Natur oder bezogen auf Immobilien, unterliegen stets der Schriftform. Das gilt für den Vertrag an sich und die vorvertraglichen Informationen, mit denen der Kunde über die Konditionen in Kenntnis gesetzt wird. Für diese Zwecke hat die EU ein standardisiertes Merkblatt erarbeitet, in dem alle relevanten Fakten rund um den Kredit zusammengefasst werden, angefangen bei der Summe, über die Zinsen und die Gesamtkosten, bis hin zum Widerruf und den Folgen, sollte der Kunde seinen Pflichten nicht nachkommen.

Hält sich eine Bank nicht an die Formvorschriften, gilt gemäß Paragraf 494 BGB: „Der Verbraucherdarlehensvertrag und die auf Abschluss eines solchen Vertrags vom Verbraucher erteilte Vollmacht sind nichtig, wenn die Schriftform insgesamt nicht eingehalten ist.“ Wurde der Betrag allerdings ausgezahlt, wird der Sollzinssatz auf den aktuell geltenden gesetzlichen Zinssatz reduziert. Banken sind daher gut beraten, bei der Ausfertigung der Informationen und Verträge auf die Vorschriften zu achten.

Kostenloser Verbraucherdarlehensvertrag als Vorlage zum Download

Mit unserem kostenlosen Muster-Verbraucherdarlehensvertrag sind Sie optimal auf Ihr Kreditgeschäft vorbereitet. Tipp: Wenn Sie das Dokument abspeichern, können Sie die Textfelder direkt elektronisch bearbeiten.

Quellen und weiterführende Links

- Bankfachklasse, Ausgabe 12/2018, S.18-21: Welche Vorgaben bei Verträgen zu beachten sind.

- BGB – § 13 Verbraucher

- BGB – § 491a Vorvertragliche Informationspflichten bei Verbraucherdarlehensverträgen

- BGB – § 494 Rechtsfolgen von Formmängeln

- KWG – § 18a Verbraucherdarlehen und entgeltliche Finanzierungshilfen; Verordnungsermächtigung

- EGBGB – Art. 247 Informationspflichten bei Verbraucherdarlehensverträgen, entgeltlichen Finanzierungshilfen und Darlehensvermittlungsverträgen

- BaFin – Wohnimmobilienkreditrichtlinie

- BaFin – Welche Richtlinien müssen die Banken bei der Vergabe von Krediten beachten?

- Gabler Wirtschaftslexikon – Europäisches Standardisiertes Merkblatt

- Bausparkassen.de – Europäisches Standardisiertes Merkblatt

- Bayerisches Staatsministerium für Umwelt und Verbraucherschutz – Der Allgemein-Verbraucherdarlehensvertrag

- Uni Potsdam – Der Verbraucherdarlehensvertrag (§§ 491 ff. BGB)

- Bankazubi.de – Das Verbraucherdarlehen