Startup-Finanzierung

Eine Startup-Finanzierung unterscheidet sich von einer klassischen Existenzgründung in einem wesentlichen Merkmal. Die Geschäftsidee, die dahinter steht, ist meist neu. Banken haben Schwierigkeiten damit, etwas „Neues“ zu finanzieren. Es ist zu unbekannt, die Chancen und Risiken schlecht kalkulierbar. Vor diesem Hintergrund verläuft eine Startup-Finanzierung meist abseits der klassischen Kreditvergabe. Welche Optionen bieten sich daher an, um an das notwendige Kapital zu kommen? Wir haben die einzelnen Wege genauer betrachtet.

- Startup-Finanzierungen benötigen eine Sichtweise, die Banken nicht zu eigen ist.

- Der Markt für Startup-Finanzierungen liegt hauptsächlich abseits der Banken. Nur wenige haben Chance auf einen klassischen Bankkredit, doch jeder kann eine Anfrage stellen.

- Es bieten sich für Startup-Finanzierungen unterschiedliche Optionen je nach Größe oder Vorgehensweise des Gründers an.

- Die KfW unterstützt Startups mit verbürgten Krediten und einem Gründerprogramm.

Klassische Bankkredite?

Beispielsweise im Jahr 2018 legte die Zahl der Gründungen von Startups gegenüber dem Jahr 2017 um 10.000 auf insgesamt 70.000 Gründungen zu (1). Die Finanzierung dafür ist ein echter Markt.

Im Gegensatz dazu zeigt die folgende Statistik, wie sich die Gesamtanzahl junger Unternehmen in Deutschland in den letzten Jahren entwickelt hat. Im Jahr 2022 lag die Zahl der Existenzgründungen auf dem zweitniedrigsten Wert, steigt aber seit 2023 wieder langsam an:

Werte von

Die Tatsache, dass die Zahlen lange Zeit rückläufig waren, bedeutet insbesondere, dass viele Gründer erkennen mussten, dass nicht alles, was nach Startup klingt, auch gleich ein funktionierendes Modell sein muss. Das Risiko ist hoch, dass ein junges Unternehmen die Startup-Phase nicht überlebt. Entsprechend groß ist auch das Risiko für die Geldgeber. Vorsicht hat Einzug gehalten. Dennoch sollte zumindest der Versuch unternommen werden, nach einer klassischen Unternehmensfinanzierung zu fragen.

Wer ein Startup gründet, eröffnet keinen Friseursalon. Startups begeben sich auf neue Wege. Lieferando oder Zalando sind klassische Beispiele für ein Startup. Banken benötigen aber als Voraussetzung für eine Finanzierung Sicherheit. Das meint einerseits Sicherheiten wie Autos, Maschinen oder Immobilien beziehungsweise Grundschulden, andererseits aber auch eine gewisse Sicherheit bei der Bewertung des Kreditrisikos. Letzteres können Kreditinstitute in der Regel aus der Beobachtung anderer Marktteilnehmer derselben Branche ziehen.

Ein Unternehmen, welches eine neue Geschäftsidee verfolgt, hat aber meist noch keine Mitbewerber oder nicht in hinreichender Zahl. Eine Marktbeobachtung entfällt somit. Die Geschäftsidee mag gut klingen, ist aber in Bezug auf die Kreditvergabe nicht kalkulierbar. Somit wird ein Engagement einer klassischen Bank oder Sparkasse eher unwahrscheinlich.

Die richtige Finanzierung

Wenn Banken aus Sicherheitsaspekten keine Kredite an Startups vergeben, welche Chancen auf Finanzierungen haben diese Unternehmen dann überhaupt? Gäbe es überhaupt keine Finanzierungsmöglichkeit für ein Startup, könnten nur diejenigen ein Unternehmen gründen, die von Haus aus die notwendigen Mittel besitzen. Diese Gruppe von Gründern dürfte allerdings in der Minderheit sein.

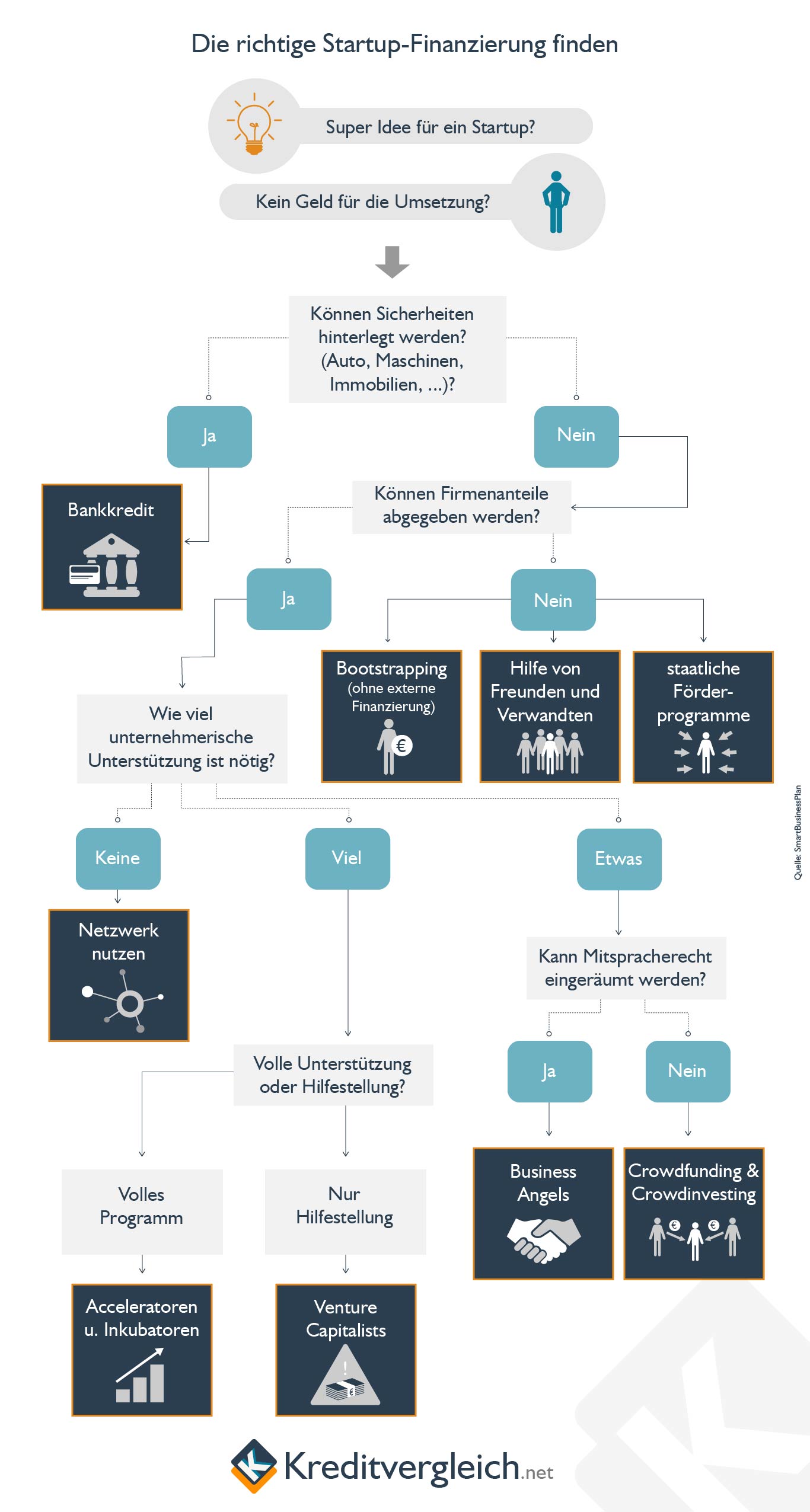

Der Finanzbedarf hängt natürlich auch vom Unternehmensgegenstand und der Größenordnung ab, in der „es losgehen soll“. Wer alleine, zu zweit oder zu dritt starten möchte, wird noch kein Venture Capital benötigen. Welche Optionen zur Startup-Finanzierung stehen alternativ zu Bankkrediten zur Verfügung? Bevor die einzelnen Alternativen erklärt werden, zeigt die folgende Grafik auf, wie bei der Suche nach der passenden Startup-Finanzierung vorgegangen werden sollte:

Eigene Mittel

Eigene Mittel

Der erste Blick gilt den eigenen Reserven. Die Eigenfinanzierung stellt die einfachste Variante dar. Sie ermöglicht es auch, die Unternehmensgründung nach eigenem Ermessen zu gestalten, ohne permanent im Austausch mit anderen Personen zu stehen.

Familie und Freunde

Wenn die Familie und die Freunde an die Idee glauben, stehen diese eventuell als Geldgeber zur Verfügung. Mit ein bisschen Glück verzichten sie sogar auf eine Verzinsung der geliehenen Gelder. Sie werden ebenfalls davon Abstand nehmen, dem Gründer zu erklären, wie er in der Startup-Phase vorzugehen hat. Ob Eltern oder Großeltern den geliehenen Betrag zurückgezahlt haben möchten, steht noch einmal auf einem anderen Blatt.

Soll allein auf Eigen- und Familienfinanzierung gesetzt werden, setzt dies allerdings voraus, dass der Gründer keinerlei Hilfestellung über die Finanzierung hinaus benötigt. Wissenstechnisch muss er also sehr breit aufgestellt sein, um alle Facetten der künftigen Geschäftstätigkeit zu kennen und zu beherrschen. Ein erfahrener Geldgeber mit wertvoller Unterstützung über die Geldzahlungen hinaus fehlt hier schließlich.

Partner suchen

Wer bereit ist, weitere Personen ins Boot zu holen und nicht alleiniger Entscheidungsträger zu bleiben, kann sich aktive oder passive Partner suchen. Aktiv heißt, das Engagement geht über die reine Geldleihe und Kontrolle der Bücher im Hintergrund hinaus. Der Partner wirkt aktiv am Aufbau des Unternehmens mit.

Partnerschaften bedeuten aber auch, dass die Gewinne geteilt werden. Bei der reinen Finanzierung müssen nur Zinsen und Tilgung erbracht werden. Ist das Darlehen zurückgezahlt, ist der Gründer finanziell wieder unabhängig. Hinsichtlich Finanzierung hat sich als Alternative zu den Banken noch eine weitere Option etabliert.

Crowdfunding

Crowdfunding, der Kredit vom Schwarm, der „Crowd“, wird zunehmend populärer. Waren es zu Beginn Privatpersonen, die beispielsweise bei Giromatch nach Investoren suchten, um einen Carport oder eine Waschmaschine zu finanzieren, finden sich heute sehr spezielle Plattformen, die im gewerblichen Bereich auch siebenstellige Beträge zwischen Investoren und Startups vermittlen.

Crowdfunding hat gegenüber einer Kreditanfrage bei der Bank einen entscheidenden Vorteil. Die Geldgeber beteiligen sich jeweils mit relativ kleinen Beträgen an einem Projekt. Damit mindern sie einerseits ihr Ausfallrisiko. Andererseits nutzen sie die kleinen Tranchen, um damit bei höherem Risiko auch höhere Renditen zu erzielen. Ein Verlust auf eine Beteiligung von 250 Euro lässt sich leichter verschmerzen, als ein Verlust in Höhe von 25.000 Euro.

Crowdfunding gibt es inzwischen bei gewerblichen Finanzierungen in verschiedenen Ausprägungen. Es beginnt mit dem Kleindarlehen für ein Startup bei Plattformen wie Auxmoney. Es kann aber auch eine gewerbliche Plattform sein, auf der auch Business Angels aktiv sind.

Business Angels

Business Angels stellen nicht nur benötigte Kredite zur Verfügung oder eine Geldspritze in Form einer Beteiligung. Vielmehr unterstützen sie das Startup unter anderem mit dem notwendigen Know-how. Üblicherweise erhält das Startup auch Zugang zu den sozialen Netzwerken der Business Angels, um dort einfacher notwendige Kontakte zu knüpfen.

Der Unterschied zwischen Crowdfunding und Business Angels liegt darin, dass Letztere ein Mitspracherecht bei Entscheidungen voraussetzen. Crowdfunding reduziert sich auf die reine Geldleihe.

Inkubatoren

Inkubatoren gehen ein wenig in die Richtung von Business Angels. Sie stellen einen „Kubus“, einen Raum, zur Verfügung, in dem das Unternehmen ideale Entwicklungsbedingungen vorfindet. „Raum“ ist in diesem Kontext nicht physisch gemeint, sondern als Umfeld. In diesem Umfeld kann das Startup sozusagen aufwachsen, bis es alleine lebensfähig ist. Inkubatoren sind für diejenigen Starter gut geeignet, die viel aktive Unterstützung benötigen, mehr als sie von Business Angels erbracht wird. Der medizinische Begriff für Brutkasten wurde für diese Variante der Unterstützung nicht umsonst gewählt.

Staatliche Förderung

Neben der Eigenfinanzierung und Geldgebern aus dem privaten Umfeld kommt der staatlichen Förderung ebenfalls eine hohe Bedeutung zu. Die Kreditanstalt für Wiederaufbau (KfW) bietet Existenzgründern spezielle Darlehen an.

- Das Programm 058, ERP Kapital für Gründung, kann bis zu drei Jahre nach Gründung beantragt werden. Es umfasst ein Darlehen bis zu einer Höhe von 500.000 Euro. Auf Wunsch sind die ersten sieben Jahre tilgungsfrei.

- Das Programm 063, ERP-Gründerkredit Universell, ist für Firmen gedacht, die noch keine fünf Jahre am Markt sind. Die KfW übernimmt bei diesem Programm 90 Prozent des Ausfallrisikos gegenüber der Bank.

- Mit dem Programm 067, ERP-Gründerkredit Startgeld, wendet sich die KfW an all diejenigen, die im Haupt- oder Zweitberuf ein Startup aufziehen möchten. Das Volumen beträgt maximal 100.000 Euro. Die KfW übernimmt mit diesem Programm bis zu 80 Prozent der Kreditausfallhaftung gegenüber der finanzierenden Bank.

Die KfW-Maßnahmen bieten sich ebenfalls für die Zielgruppe an, die genau weiß, worauf es bei einer Gründung ankommt und keine Mitsprache Dritter wünscht.

Venture Capital

Zweifelsfrei der Königsweg der Startup-Finanzierung ist die Nutzung von Venture Capital. Allerdings geht es den Geldgebern, den Venture Capital Gesellschaften oder Venture Capitalists, nicht nur darum, an den späteren Gewinnen des Startups zu partizipieren. Ziel einer Venture Capital Finanzierung ist in der Regel der „Exit“. Die Rede ist vom Verkauf des Unternehmens, wenn es sich etabliert hat und entsprechende Zahlen schreibt. Der Exit verläuft idealerweise in einem „going public“, dem Börsengang. Die bekannteste deutsche Venture Capital Gesellschaft dürfte Rocket Internet aus Berlin sein.

Zu den bekanntesten Beteiligungen der Samwer-Brüder zählen Lendico, Hello Fresh, Delivery Hero und home24.

Venture-Debt

Venture Debt ist eine Brückenfinanzierung für Startups bzw. Unternehmen, die bereits mit Venture Capital versorgt wurden, aber noch nicht reif für klassische Bankkredigte sind. In den USA ist Venture Debt im Gegensatz zu Deutschland weit verbreitet. So gab es in 2022 mehr als 3.000 solcher Finanzierungen. Zum Vergleich: in Deutschland gab es laut KfW nicht einmal 50 im selben Jahr.

Werte von

Werte von

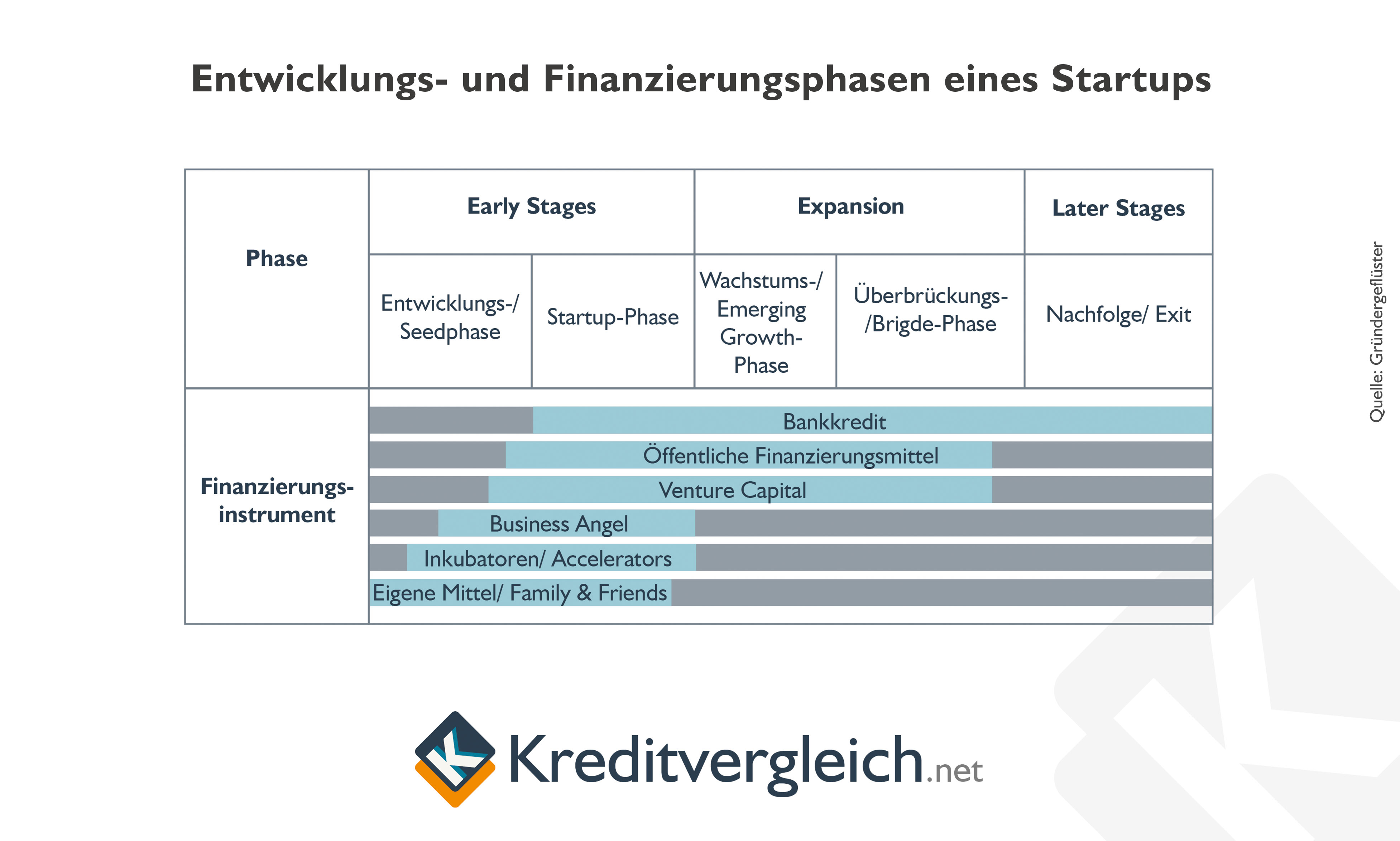

Entwicklungsphasen

Bei den vorgestellten Finanzierungsmöglichkeiten kann es sich um Einzellösungen handeln, aber auch um eine ineinandergreifende Verzahnung. Die folgende Grafik illustriert sehr schön den möglichen Ablauf, der mit dem Wachstum eines Startups einhergeht:

Wo beantragen?

Private Investoren finden sich auf Plattformen wie Giromatch oder Kapilendo. Business Angels, Inkubatoren und Venture Capital Gesellschaften sind ebenfalls auf Plattformen vertreten. Allerdings handelt es sich dabei um spezielle Plattformen für Startups, beispielsweise Seedmatch oder Companisto.

Staatliche Förderung durch die KfW gibt es entweder bei der KfW selbst (Programm 058) oder über die Hausbank. In diesem Fall beantragt der Gründer einen klassischen Bankkredit, der aber über die KfW teilweise verbürgt ist (s.o.).

Spezielle Finanzierungen für bestimmte Startups?

Gerade bei den Plattformen, die sich auf Crowdinvesting für Startups spezialisiert haben, zeigte sich in der jüngeren Vergangenheit eine gewisse Differenzierung je nach Sektoren. Besonderheiten in der Art der Finanzierung bestehen bei einem Startup jedoch nicht.

Tipps zur Anfrage

Mit dem Begriff Startup assoziieren Viele eine ganz bestimmte Unternehmenskultur. Hippe Leute, die 20 Stunden am Tag arbeiten und ein Tischkicker im Büroflur sind die beliebtesten Klischees. Auch wenn es bei einem Startup formal eher lockerer zugeht, sollte sich diese Lockerheit nicht bei der Finanzierungsanfrage zeigen.

Der Businessplan muss so umfänglich und aussagekräftig wie möglich gestaltet werden. Idealerweise geschieht dies unter Hinzuziehung eines Fachmanns, beispielsweise eines Steuerberaters. Der Finanzierungsplan muss schlüssig sein, belastbare Zahlen aufweisen und nicht schlichtweg Hoffnungen über zukünftige Entwicklungen ausdrücken.

„Die Höhle des Löwen“ als TV-Format gilt als unterhaltsame Sendung. Bei einer Finanzierungsanfrage geht es in der Regel jedoch nicht um Einschaltquoten und entspannte „Löwen“, sondern um eine Darlehenszusage. Die Geldgeber prüfen en détail, welches Potenzial in der Geschäftsidee steckt. Dabei spielt es keine Rolle, ob es sich um ein Kreditgesuch bei Auxmoney, Seedmatch oder einer Bank für ein KfW-verbürgtes Darlehen handelt.

Finanzierung in Krisenzeiten

Das Jahr 2020 gilt mit dem Coronavirus als das härteste Jahr seit 1945. Mehr als ein Gründer plante für den 1. März oder den 1. April die Aufnahme des Geschäftsbetriebs, welche letztendlich ins Wasser fiel. Dass aufgrund der Corona-Pandemie nicht nur Firmen mit Publikumsverkehr betroffen waren, ist hinreichend bekannt.

Krisenzeiten wie diese sind natürlich ein ganz schlechter Zeitpunkt, eine Startup-Finanzierung mit einer zeitnahen Auszahlung der Gelder anzufragen. Hier ist Geduld geboten. Kritisch wurde 2020 allerdings auch für die Unternehmen, die bereits am Start waren, aber noch recht frisch.

Die KfW bietet diesen Firmen in erster Linie den ERP-Gründerkredit Universell an, um Liquidität bis zu einer Normalisierung der Lage sicherzustellen. Bekanntermaßen gibt es zahlreiche finanzielle Hilfen von Bund und Ländern.

Da viele Startups nicht die Voraussetzungen für Coronahilfen aus dem Wirtschaftsstabilisierungsfonds erfüllen, stimmte die Bundesregierung einem Fonds für Startups zu. Details sind allerdings noch nicht bekannt. Unser vollständige Ratgeber zu diesem Thema nennt alle bisher bekannten Ansprechpartner, aufgeteilt nach Bund und Ländern.

Autor: Uwe Rabolt, Redaktion: Tina Reisewitz

veröffentlicht am 24.04.2020

Quellen und weiterführende Links

(1) Presseportal – KfW-Start-up-Report: Zahl der Start-ups in Deutschland steigt weiter