Privatkredit-Test 08/2026

Den besten Privatkredit finden

Wohl die meisten von uns werden im Laufe ihres Lebens mindestens einmal einen Kredit aufnehmen müssen. Besonders für den Privatbedarf hält der Markt eine Vielzahl von Angeboten bereit. Da fällt die Auswahl sichtlich schwer.

Aus diesem Grund haben wir es uns zur Aufgabe gemacht, die wirklich besten Angebote herauszufiltern. Unsere Redakteure prüfen die Konditionen und Serviceleistungen der verschiedenen Anbieter auf Herz und Nieren. In unserem Testschema für Privatkredite werden folgende Kategorien berücksichtigt:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Von Finanzvergleichsportalen bis hin zur Stiftung Warentest sind die meisten Vergleichstests stichtagsbezogen. Die Testauswertung ist also nur gültig, solange keine Konditionen geändert werden. Erfahrungsgemäß ändern die verschiedenen Anbieter aber regelmäßig ihre Konditionen ab.

Um Ihnen auf unserem Vergleichsportal dennoch eine Live-Sicht auf das Marktgeschehen zu ermöglichen, haben wir erstmalig ein Testschema kreiert, das alle Konditionsänderungen automatisiert und ohne Zeitverzug berücksichtigt. Unsere Testauswertungen sind daher immer topaktuell.

Testergebnis und Testsieger 08/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 4.14 | Verivox | |

|

||

| 4.13 | Deutsche Skatbank | |

|

||

| 4.02 | smava | |

|

||

| 4.01 | SKG BANK | |

|

||

| 3.98 | TARGOBANK | |

|

||

| 3.98 | SKG BANK | |

|

||

| 3.97 | ING | |

|

||

| 3.97 | Commerzbank | |

|

||

| 3.85 | Dr. Klein | |

|

||

| 3.84 | DKB | |

|

||

| 3.82 | Bank of Scotland | |

|

||

| 3.78 | SWK Bank | |

|

||

| 3.73 | Ofina.de | |

|

||

| 3.72 | Santander Consumer Bank | |

|

||

| 3.71 | Deutsche Bank | |

|

||

| 3.67 | Postbank | |

|

||

| 3.66 | creditolo | |

|

||

| 3.65 | Verivox | |

|

||

| 3.58 | Bon-Kredit | |

|

||

| 3.57 | Raiffeisenbank Werratal-Landeck eG | |

|

||

| 3.47 | easybank | |

|

||

| 3.43 | Maxda | |

|

||

| 2.55 | N26 | |

|

||

| 2.53 | S-Kreditpartner | |

|

||

Berechnen Sie jetzt Ihren Privatkredit

Privatkredit

Privatkredite im Zins-Vergleich

Der Markt für Privatkredite ist riesig, doch meist interessiert den Verbraucher insbesondere der Zins. Wir möchten Ihnen die Frage nach dem besten Kreditzins beantworten und stellen Ihnen unseren topaktuellen Kreditvergleich zur Verfügung.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Privatkredit-Test ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

DKB |

zum Produkttest |

|

Raiffeisenbank Werratal-Landeck eG |

zum Produkttest |

|

easybank |

zum Produkttest |

|

SWK Bank |

zum Produkttest |

|

Bank of Scotland |

zum Produkttest |

|

Verivox |

zum Produkttest |

|

SKG BANK |

zum Produkttest |

|

SKG BANK |

zum Produkttest |

|

Deutsche Skatbank |

zum Produkttest |

|

Commerzbank |

zum Produkttest |

|

TARGOBANK |

zum Produkttest |

|

ING |

zum Produkttest |

|

Santander Consumer Bank |

zum Produkttest |

|

Dr. Klein |

zum Produkttest |

|

Maxda |

zum Produkttest |

|

Bon-Kredit |

zum Produkttest |

|

Deutsche Bank |

zum Produkttest |

|

Postbank |

zum Produkttest |

|

creditolo |

zum Produkttest |

|

Verivox |

zum Produkttest |

|

N26 |

zum Produkttest |

|

S-Kreditpartner |

zum Produkttest |

|

smava |

zum Produkttest |

|

Ofina.de |

|

||

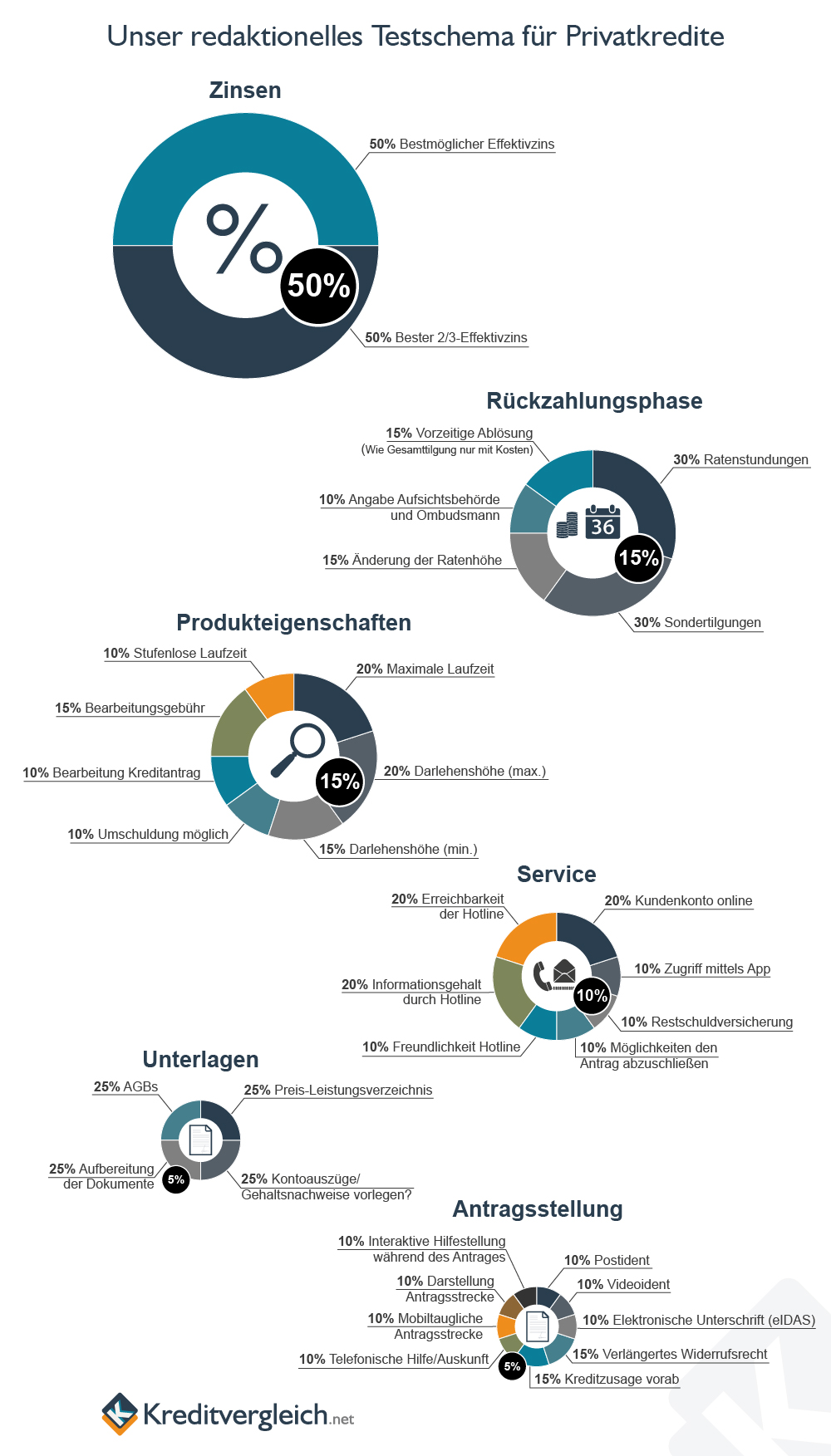

Unser Testschema

Neben aktuellen Testergebnissen haben wir bei jedem Test – auch beim Privatkredit-Test – zwei weitere grundlegende Ansprüche an unsere Arbeit: Objektive Bewertungen und ein faires, aussagekräftiges Testschema.

Wir haben für den Bereich Privatkredite ein Testschema entwickelt, das die oben genannten Kategorien entsprechend ihrer Bedeutung für den Verbraucher unterschiedlich stark gewichtet. Beispielsweise bildet der Zins mehrheitlich das wichtigste Entscheidungskriterium, weshalb er zu 50 Prozent in die Gesamtbewertung einfließt. Solange die Konditionen stimmen, ist ein exzellenter Service für Viele nur ein Nice-to-Have, weshalb er nur mit 10 Prozent gewichtet wird.

Jede Hauptkategorie untergliedert sich in weitere Unterkategorien, die ebenfalls wieder entsprechend ihrer Bedeutung gewichtet werden.

Empfehlenswert sind am Ende des Testverfahrens natürlich die Produkte mit einer guten Bewertung (ab 3 Sternen) bis sehr guten Bewertung (ab 4 Sternen). Dabei gilt: je höher die Note, desto besser das Ergebnis. Die Bestnote wäre 5,00. Diesen eher theoretischen Wert erreicht in der Praxis aber kein Angebot.

Das Testschema auf einen Blick:

Die einzelnen Kategorien

Zinsen

Wie weiter oben schon erläutert, fließt die Kategorie Zinsen zu 50 Prozent in die Bewertung ein und unterteilt sich in weitere Unterkategorien. Wir unterscheiden an dieser Stelle zwischen bestem effektiven Jahreszins (30 Prozent) und bestem 2/3-Zins (70 Prozent).

Der 2/3-Zins ist ein Zins, der im sogenannten repräsentativen Beispiel (ein Rechenbeispiel über beispielsweise Kredithöhe, Laufzeit und Zins) einen effektiven Jahreszins definiert, der von zwei Drittel aller Antragssteller nicht überschritten werden darf. Die Angabe eines repräsentativen Beispiels ist Pflicht für Kreditinstitute entsprechend Paragraph 6a der Preisangabenverordnung (PAngV).

Der 2/3-Zins ist so bedeutend, weil vom bestmöglichen Effektivzins nicht jeder Antragssteller profitieren kann. Beispielsweise ist oftmals aufgrund einer schlechteren Bonität ein höherer Zins zu zahlen.

Liegen bester effektiver Jahreszins und 2/3-Zins nicht allzu weit auseinander, hat der Antragssteller gute Chancen auf bestmögliche Konditionen des Anbieters. Bei welchen Banken im Test der Abstand von günstigstem Effektivzins und 2/3-Zins am geringsten ist, zeigt unsere Auswertung weiter oben auf dieser Seite:

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Ausnahme: Privatkredite mit bonitätsunabhängigen Zinsen

Eine Ausnahme von der eben genannten Regel bilden Privatkredite mit bonitätsunabhängigen Zinsen (meist als Festzinsen bezeichnet). Bei diesen Angeboten bekommen alle Kreditnehmer, welche die Bonitätskriterien der jeweiligen Bank erfüllen, denselben Zins. Der Festzins kann dabei alle Laufzeiten und Kreditsummen umfassen oder aber für bestimmte Laufzeiten und/oder Kreditsummen gelten.

Beim DKB Privatkredit etwa gilt der Festzins für alle Laufzeiten und Kreditsummen. Erfüllt der Kreditnehmer die Voraussetzungen der DKB zur Kreditvergabe, weiß er bereits im Vorfeld ganz genau, mit welchem Zins er zu rechnen hat.

Rückzahlungsphase

Ebenso ein wichtiger Punkt bei der Kreditauswahl, wenn auch nicht ganz so kriegsentscheidend wie die Zinsen, ist die Gestaltung der Rückzahlungsphase, weshalb sie zu 15 Prozent in die Bewertung einfließt.

Für diese Kategorie recherchieren wir, ob Sondertilgungen und eine vorzeitige Ablösung geleistet werden können. Außerdem wollen wir wissen, ob Ratenstundungen oder Änderungen der Ratenhöhe möglich sind.

Da sich im Streitfall an die Aufsichtsbehörde oder den Ombudsmann des jeweiligen Kreditinstitutes zu wenden ist, überprüfen wir, wie gut diese Angaben auf den Websites zu finden sind.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Sozusagen den zweiten Platz in der Bedeutung für unser Testschema der Privatkredite teilen sich die Kategorien Rückzahlungsphase und Produkteigenschaften.

Während des Testens achten wir auf folgende Kriterien:

- Wie hoch darf die maximale Laufzeit sein?

- Wie hoch darf die maximale Darlehenshöhe sein?

- Wie hoch muss die Mindest-Darlehenshöhe sein?

- Fällt eine Bearbeitungsgebühr an?

- Kann der Kredit zur Umschuldung genutzt werden?

- Kann die Laufzeit stufenlos bestimmt werden?

- Wie lange dauert die Bearbeitungszeit des Kreditantrags?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang ist die maximale Laufzeit des Kredits?

|

| Darlehenshöhe (max.) | 20% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 10% |

Wie granular lässt sich die Laufzeit wählen?

|

Service

Die meisten Verbraucher sind sich einig, dass guter Service immer gern gesehen, aber nicht von vorrangiger Bedeutung ist. Daher bewerten wir ihn mit zehn Prozent.

Zu den Unterkategorien zählen wir, wie aussagekräftig, erreichbar und freundlich die Servicemitarbeiter des Kundentelefons sind. Außerdem, ob ein Online-Zugang zum Kundenkonto oder eine App angeboten werden. Und zuletzt, aus welchen Optionen gewählt werden kann, um den Antrag abzuschließen und ob eine Restschuldversicherung für den Fall der Zahlungsunfähigkeit aufgenommen werden kann.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Da die Beantragung eines Privatkredites immer mit viel Formalien und Informationspapieren einhergeht, findet auch dies in unserem Testschema Beachtung und fließt mit fünf Prozent ein.

In erster Linie hat der Antragssteller viele Unterlagen auszufüllen und einzureichen. Wir möchten für diese Kategorie wissen, wie umfangreich der Einkommensnachweis zum Beweis der Zahlungsfähigkeit ausfallen muss. Je weniger umfangreich, desto kundenfreundlicher.

Aber auch die Bank muss einige Informationen bereithalten. Dazu zählen allem voran das Preis- und Leistungsverzeichnis und die AGBs. Wir prüfen, wie gut diese Dokumente online aufzufinden sind und ob sie darüber hinaus gut verständlich sind.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Kontoauszüge vorlegen? | 25% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 25% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 25% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 25% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Der Prozess der Antragsstellung fließt zu guter Letzt natürlich auch in die Bewertung ein und erhält eine Gewichtung i.H.v. fünf Prozent. Wir klären hierbei für den Verbraucher folgende Fragen:

- Wie lang gilt das Widerrufsrecht?

- Erhalte ich eine Kreditzusage vorab?

- Kann ich den Kredit auch mit einem mobilen Endgerät beantragen?

- Wie übersichtlich ist die Antragsstrecke?

- Welche Hilfsoptionen werden während der Antragsstrecke geboten?

- Wie kann ich mich legitimieren?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 15% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 15% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|