Postbank Privatkredit direkt

Ein erweitertes Rückgaberecht und auf Wunsch eine umfangreiche Kreditabsicherung – Kreditnehmer gehen mit dem Privatkredit direkt der Postbank auf Nummer sicher. Auch im Fall von Zahlungsschwierigkeit wird gemeinsam nach fairen Lösungen gesucht.

Sonder- und Gesamttilgungen sind jederzeit kostenfrei möglich, Aufstockungen oder die Ablösung bestehender Kredite ebenso. Doch wie sieht es mit den Konditionen, Laufzeiten und Kreditbeträgen aus? Einige „kleinere“ Defizite lassen sich finden. Wir haben alle Details für Sie zusammengefasst!

Konditionen

Daten im Überblick

- Anbieter:

- Postbank – eine Niederlassung der Deutsche Bank AG

- Produkt:

- Privatkredit direkt

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 3.000 € bis 80.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 3,25 % bis 14,90 %

- Sollzins p.a.:

- Ab 3,21 % bis 13,97 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Postbank – eine Niederlassung der Deutsche Bank AG

- Anschrift der Bank:

- Bundeskanzlerplatz 6

53113 Bonn - Telefonnummer der Bank:

- Tel: +49 (0)228-9200

- Faxnummer der Bank:

- Fax: +49 (0)228-92035151

- E-Mail der Bank:

- E-Mail: direkt@postbank.de // business@postbank.de // firmenkunden@postbank.de

- Zuständige Aufsicht:

- Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main // Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 84 Monate

- Sollzins p.a.:

- 8,90%

- Effektivzins p.a.:

- 9,27%

- Monatl. Rate:

- 162,00 €

- Gesamtsumme:

- 13.558,00 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Jederzeit und kostenfrei möglich

- Ratenstundung:

- Einmal im Jahr kostenfrei möglich. Weitere individuell und gegen Gebühr

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 30 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Beim Online-Antrag geschieht die Vorabzusage sofort

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 22.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Vollständig elektronischer Antragsprozess möglich

- Übersichtlicher Online-Antragsprozess mit vielen Hilfestellungen

- optimierte Antragsstrecke für mobile Endgeräte

- Kostenlose Sondertilgungen und Gesamtrückzahlung ohne Vorfälligkeitsentschädigung möglich

- kostenfreie Ratenstundung einmal pro Jahr auf Wunsch möglich

- Kunde muss nur wenige Unterlagen einreichen

- Kreditabsicherung optional auf Wunsch des Kunden

- verlängerte Widerrufsfrist von 30 Tagen

- Stufenlose Auswahl der Laufzeit

Contra

- Der Zins ist sowohl abhängig von der Bonität, der Laufzeit als auch von der Kreditsumme

- Nicht für Selbstständige

- relativ hoher Maximalzinssatz

- 2/3-Zins orientiert sich eher am Maximalzins

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.50 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 3.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 4.25 |

| Preis-Leistungsverzeichnis | 25% | 3.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 5.00 |

| Produkteigenschaften | 15% | 4.50 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 3.80 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 5.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.50 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.08 |

| Bestmöglicher Effektivzins | 30% | 2.97 |

| Bester 2/3-Effektivzins | 70% | 3.13 |

| Gesamtbewertung | 3.67 | |

| Stand: 22.07.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den Postbank Privatkredit direkt kann beantragen, wer die folgenden Bedingungen erfüllt:

- Volljährigkeit

- Fester Wohnsitz in Deutschland oder deutscher Arbeitgeber

- Sicherheiten durch regelmäßiges Einkommen

- deutsche Kontoverbindung

- Festes Arbeitsverhältnis

Test

Zinsen

Der Zinssatz des Postbank Privatkredits richtet sich nach der Bonität des Antragstellers, der Laufzeit und der Kreditsumme. Die Bandbreite der möglichen Zinsen fällt vergleichsweise weit aus. Der gebundene Sollzins bewegt sich zwischen 3.21 Prozent p.a. und 13.97 Prozent im Jahr. Der effektive Jahreszins liegt zwischen 3.25 Prozent p.a. und 14.90 Prozent p.a.

Zwei Drittel der Darlehensnehmer müssen einen effektiven Jahreszins von 9.27 Prozent bezahlen und bewegen sich damit sehr nahe am Maximalzinssatz der möglichen Zinsspanne.

Die Angabe zum sogenannten Zweidrittelzins ist gemäß der Preisangabenverordnung § 17 notwendig, um Antragstellern ein Bild zu geben, mit welchem individuellen Zins die Mehrheit der Darlehensnehmer rechnen muss.

Zwischenfazit

Mit seinen Mindestzinsen zählt die Postbank zu den günstigeren Anbietern in unserem Kreditvergleich. Maßgeblich ist jedoch der Zweidrittelzins, welcher sich eher an der Obergrenze der Zinsspanne bewegt, jedoch trotzdem marktfähig ist.

Produkteigenschaften

Die mögliche maximale Kredithöhe beträgt bei der Postbank 80.000 Euro. Damit liegt das Institut in der breiten Masse der Anbieter. Der Mindestkreditbetrag in Höhe von 3.000 Euro fällt allerdings relativ hoch aus. Damit kommt der Postbank Privatkredit direkt nicht für Darlehensnehmer infrage, die lediglich einen kleinen Liquiditätsfluss benötigen.

Der Kreditnehmer kann den Netto-Darlehensbetrag frei wählen, es gibt keine Staffelung. Der Darlehensnehmer kann eine Laufzeit zwischen 12 und 84 Monaten wählen.

Die Laufzeit kann monatsgenau individuell gewählt werden, also auch beispielsweise 33 oder 54 Monate. Dies stellt zwar kein Alleinstellungsmerkmal dar, die Zahl der Banken ist allerdings recht übersichtlich, welche diese Option einräumen.

Die Postbank bietet ein Rechentool auf der Startseite an, um die Höhe der monatlichen Rate ungefähr zu ermitteln.

Liegen die Darlehensunterlagen vollständig vor, erfolgt eine zeitnahe Überweisung des Darlehens.

Hat der Interessent mehrere Darlehen parallel laufen, lässt sich mit dem Postbank Privatkredit direkt jederzeit eine Umschuldung vornehmen und alle Darlehen in einem Vertrag bündeln.

Der Postbank Privatkredit direkt ist nicht für Selbstständige erhältlich. Für diesen Personenkreis bietet das Institut ein gesondertes Produkt.

Zwischenfazit

Positiv fällt die individuelle Laufzeitgestaltung und der frei wählbare Kreditbetrag ins Gewicht. Nachteilig empfinden wir die hohe Mindestdarlehenssumme.

Rückzahlungsphase

In der Regel wird im Folgemonat nach der Kreditauszahlung die erste Rate für die Rückführung fällig. Neben der regelmäßigen Ratenzahlung hat mancher Darlehensnehmer aber auch die Chance, Sondertilgungen zu leisten. Diese werden besonders attraktiv, wenn die Bank dafür keine Vorfälligkeitsentschädigung in Rechnung stellt.

Bezüglich der Sondertilgungen zeigt sich die Postbank sehr großzügig. Kreditnehmer haben jederzeit die Möglichkeit ohne Kosten außerplanmäßig zurückzuzahlen. Kommt es zu einer vollständigen Rückzahlung vor Ablauf der Darlehensdauer, berechnet die Postbank auch keine Vorfälligkeitsentschädigung.

Diese beträgt gemäß Gesetz bei einer Restlaufzeit des Darlehens von mehr als zwölf Monaten ein Prozent der Restschuld, bei kürzerer Restlaufzeit 0,5 Prozent.

Möchte ein Kreditnehmer seine monatliche Ratenzahlung erhöhen oder senken, ist dies nach Absprache mit der Postbank möglich.

Auf Wunsch räumt die Postbank, mit ihrem Zusatzangebot der „Payment Holiday“, die Möglichkeit einer einzelnen fest geplanten Ratenaussetzung einmal pro Jahr ein. Dieses Angebot soll den Kunden die Möglichkeit geben, einmal im Jahr, z.B. wegen dem Jahresurlaub oder der Weihnachtsgeschenke, finanziell flexibler zu sein. Diese „Rückzahlungsferien“ gelten als ein vertraglich geregelter Bestandteil. Weitere Ratenstundung sind bei der Postbank nicht ohne Weiteres und nicht kostenfrei möglich, es sei denn, es gelten individuelle Vereinbarungen.

Nicht immer verläuft im Leben alles so, wie man es sich wünscht. Der Verlust des Arbeitsplatzes beispielsweise kann dazu führen, dass ein Kunde seinen Ratenverpflichtungen nicht mehr nachkommen kann. Für diesen Fall bietet die Postbank dem Darlehensnehmer den Postbank Ratenschutz als zusätzliches Versicherungspaket. Dieser übernimmt die Zahlung der Restschuld bei Tod des Darlehensnehmers, Arbeitsunfähigkeit oder Arbeitslosigkeit. Die Restschuldversicherung verzichtet auf eine Gesundheitsprüfung, Vorerkrankungen sind folglich ohne Bedeutung.

Auch wenn die Allgemeinen Geschäftsbedingungen (AGBs) nicht zu den spannendsten Lektüren gehören, lohnt sich ein Blick vor Vertragsunterzeichnung auf jeden Fall. Die AGBs der Postbank sind direkt am unteren Seitenrand zu finden. Das gilt leider nicht für das Preisleistungsverzeichnis, das Produktinformationsblatt und die Produktbroschüre zum Ratenkredit. Diese Unterlagen findet man unter dem Reiter „Services“ und dann unter dem Menüpunkt „Formulare & Dokumente“.

Ordnungsgemäß finden sich die Angaben zur Europäischen Streitbeilegungsplattform und den Aufsichtsbehörden BaFin und EZB im Impressum. Auf der Europäischen Streitbeilegungsplattform können Verbraucher eine außergerichtliche Regelung für den Fall von Streitigkeiten mit dem Produktgeber suchen.

Zwischenfazit

Die Postbank überzeugt mit der kostenlosen Sondertilgung. Eine vertraglich zugesicherte Ratenpause einmal jährlich rundet das Angebot ab. Die Platzierung der rechtlichen Hinweise entspricht den gesetzlichen Vorgaben, auch wenn eine präsentere Darstellung der Preise direkt auf der Homepage wünschenswert wäre.

Service

Gerade bei Onlineabschlüssen spielt der Service, so er benötigt wird, eine entscheidende Rolle. Die Postbank bietet für die Kontaktaufnahme vier Optionen. Unter einer Bonner Rufnummer steht der Service der Postbank über 12 Stunden täglich zur Verfügung. Der Rückrufservice bietet zum einen den sofortigen Rückruf, als auch die Kontaktaufnahme am vom Kunden gewünschten Datum zur gewünschten Zeit. Als dritte Kontaktmöglichkeit kann der Kunde auf die klassische E-Mail zurückgreifen und zu guter Letzt steht dem Kunden ein permanent angezeigter Live Chat am oberen Ende der Website zur Verfügung.

Eine Hotline ist immer nur so gut, wie die Mitarbeiter agieren. Wir konnten bei der Postbank Hotline keine Defizite feststellen. Die Kontakte waren freundlich-geschult und konnten alle Fragen kompetent beantworten. Gerade bei sensiblen Themen wie „stufenlose Laufzeit“, „Rückzahlung“ und „Umschuldung“ punkteten die Mitarbeiter der Postbank.

Die Postbank App ist für iOS, Windows Phones und Android erhältlich. Sie ist jedoch nicht nur auf die Kreditübersicht reduziert, sondern bietet einen Überblick über alle persönlichen Finanzen, nicht nur bei der Postbank. Damit das lästige Tippen auf ein Minimum reduziert wurde, funktioniert die Postbank App auch über Sprachsteuerung.

Als Service sollten Verbraucher auch die Möglichkeiten sehen, wie sie einen Kreditvertrag abschließen können. Bei der Postbank ist dies auf zwei Arten möglich. Zum einen bietet sich der Vertragsabschluss online. Durch das VideoIdent-Verfahren entfällt sogar der Weg zur Post. Alternativ können Interessenten auch in einer Postfiliale vorstellig werden. Aber Achtung: Die Konditionen vor Ort unterscheiden sich von denen, die für den Onlinekredit gelten, da diese meist eine Anpassung nach „oben“ aufweisen.

Um noch einmal auf das Thema „Restschuldversicherung“ einzugehen: Wie bereits erwähnt, macht die Postbank diese nicht zur Voraussetzung, um das Darlehen zu erhalten.

Zwischenfazit

Im Service kann die Postbank auf der ganzen Linie überzeugen. Flexible Kontaktzeiten und kompetente Mitarbeiter sind nicht immer selbstverständlich. Die App setzt durchaus Akzente im Mobile Banking. Einzig der Umstand, dass ein telefonischer Vertragsabschluss nicht möglich ist, wirft einen kleinen Schatten auf dieses Testkriterium.

Im Service kann die Postbank auf der ganzen Linie überzeugen. Flexible Kontaktzeiten und kompetente Mitarbeiter sind nicht immer selbstverständlich. Die App setzt durchaus Akzente im Mobile Banking. Einzig der Umstand, dass ein telefonischer Vertragsabschluss nicht möglich ist, wirft einen kleinen Schatten auf dieses Testkriterium.

Antrag

Wer sich für einen Kreditabschluss in einer Postfiliale entscheidet, kann den folgenden Abschnitt überspringen. Wer jedoch Kosten senken möchte und den Onlinekredit wählt, sollte hier weiterlesen.

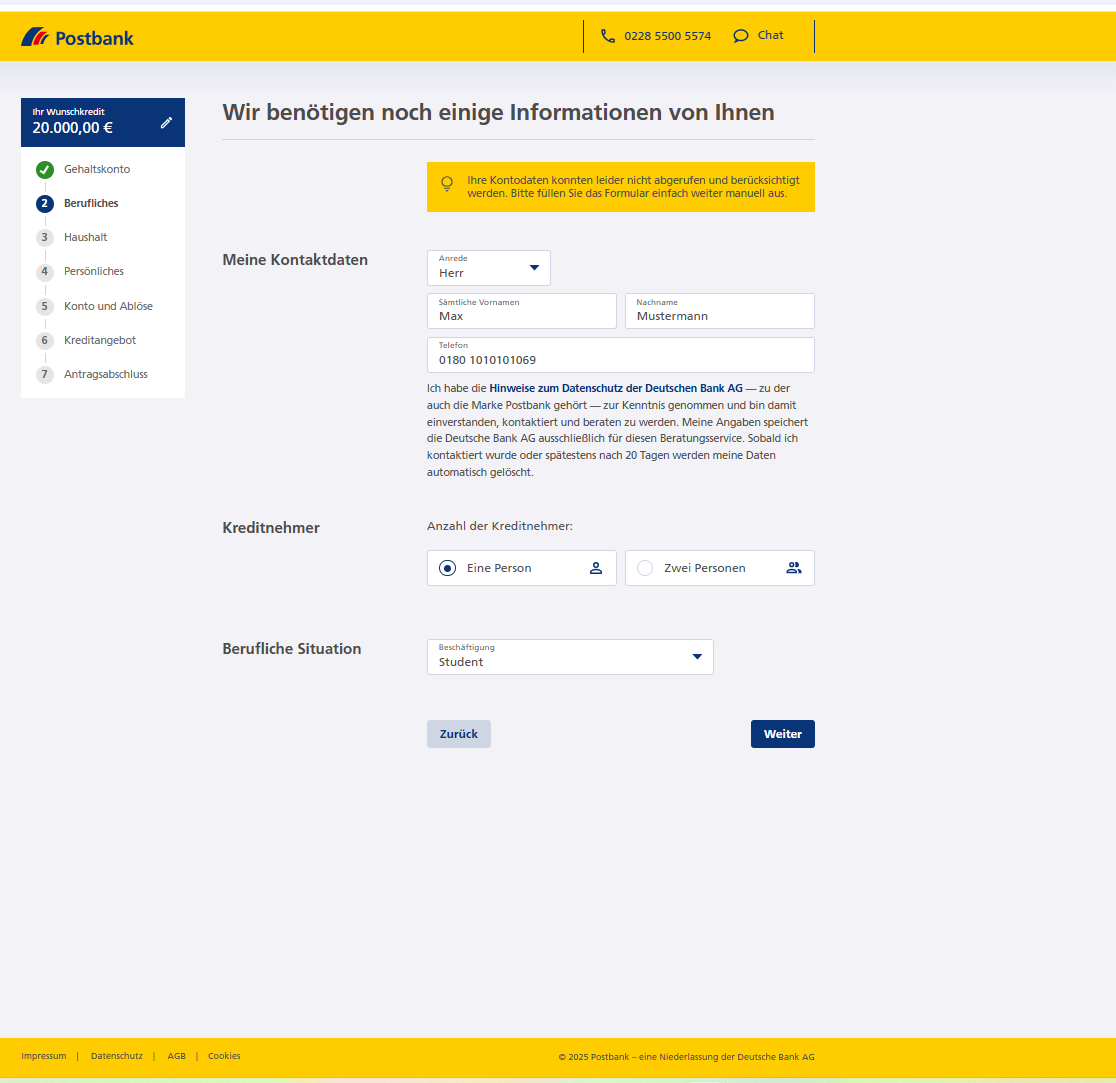

Über den Button „Onlineanfrage stellen“ startet der Kreditnehmer den Antragsprozess. Die folgende Maske zeigt, dass es für den Antrag des Postbank Privatkredits insgesamt sieben Schritte bedarf:

- Gehaltskonto

- Berufliches

- Haushalt

- Persönliches

- Konto und Ablöse

- Kreditangebot

- Antragsabschluss

Der erste Schritt „Gehaltskonto“ dient lediglich zur Auswahl, ob ein Konto bei der Postbank vorhanden ist oder der perspektivische Zahlungslauf mit einem Gehaltskonto einer Fremdbank erfolgen soll. Im Falle der Kontoführung bei einer Fremdbank, bittet die Postbank den Kunden um Berechtigung einer automatischen Umsatzdatenanalyse, um eine schnellere Kreditentscheidung und Auszahlung zu ermöglichen.

Im Rahmen des Abschnitts „Berufliches“ erfragt die Postbank die Kontaktdaten des Interessenten sowie das Beschäftigungsverhältnis. Positiv fällt auf, dass ein Button für einen Chat zur Klärung offener Fragen permanent eingeblendet ist. Negativ ist hingegen, dass der Antragsteller erst bei der Frage nach dem Berufsstand erfährt, dass er als Selbstständiger keinen Kredit erhält.

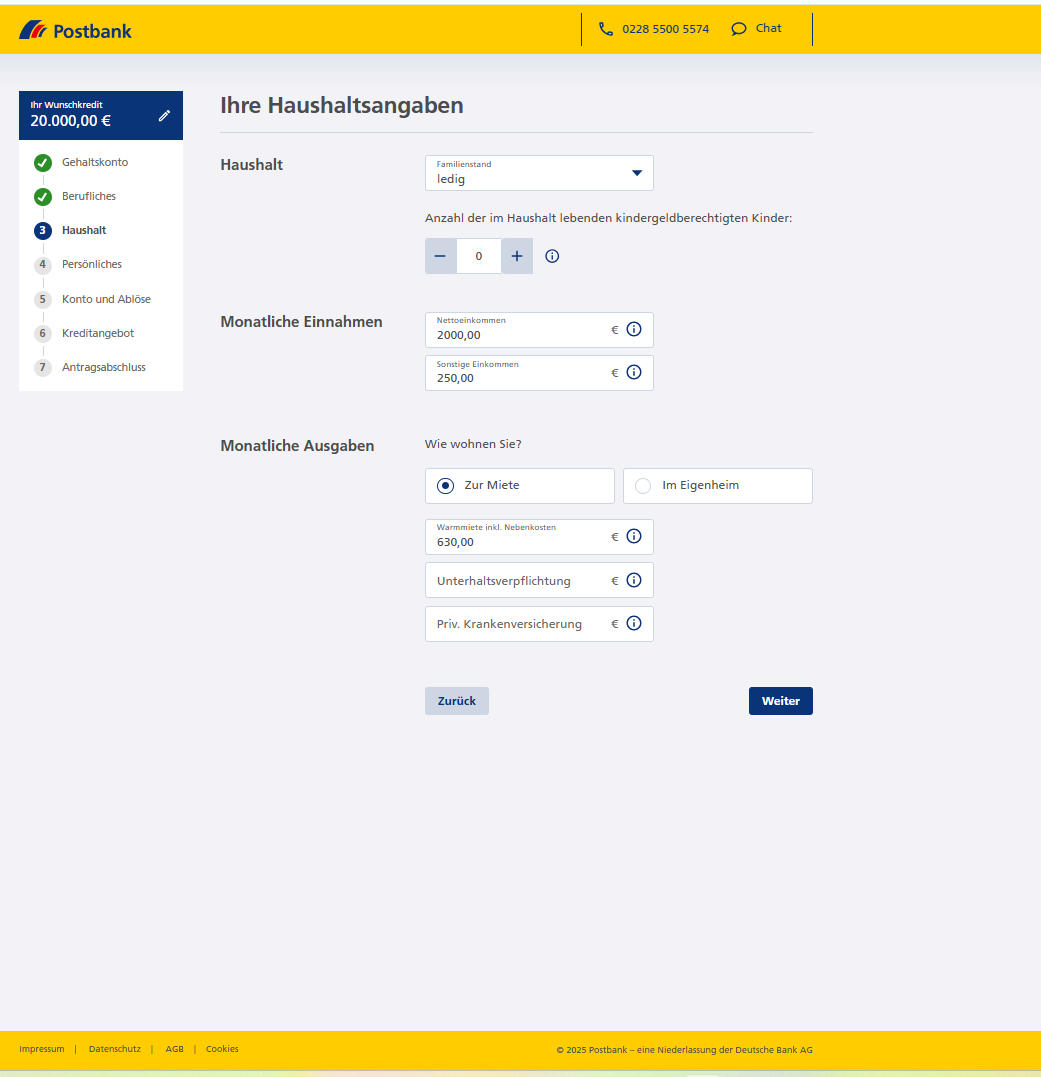

Die Seite „Haushalt“ dient dazu, einen Überblick über die wirtschaftlichen Verhältnisse des Antragstellers zu erhalten.

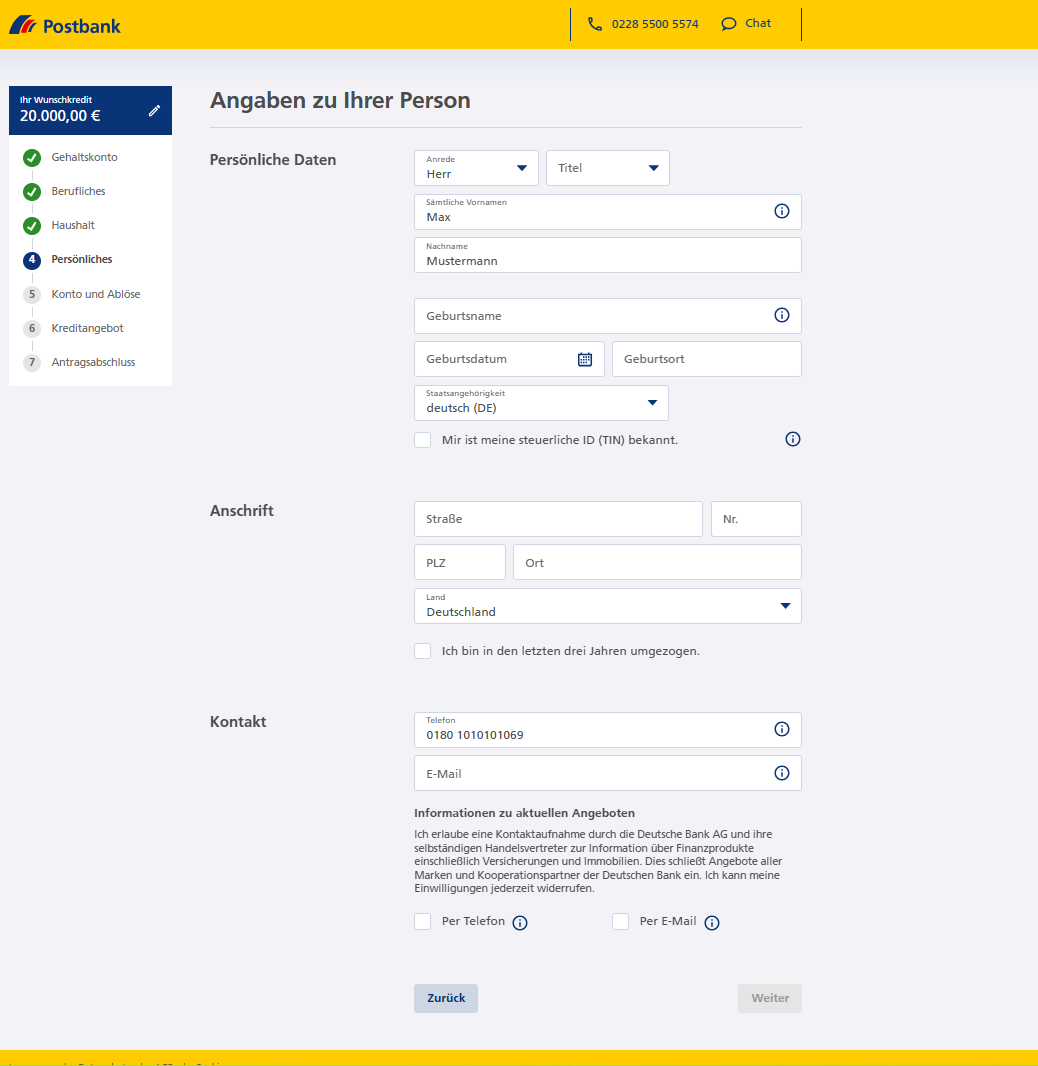

Im Menüpunkt „Persönliches“ werden die persönlichen Daten des Antragsstellers ermittelt. Der Kunde kann auf dieser Seite auch entscheiden, ob er künftig telefonischen Kontakt oder E-Mail-Beratung zu anderen Produkten wünscht.

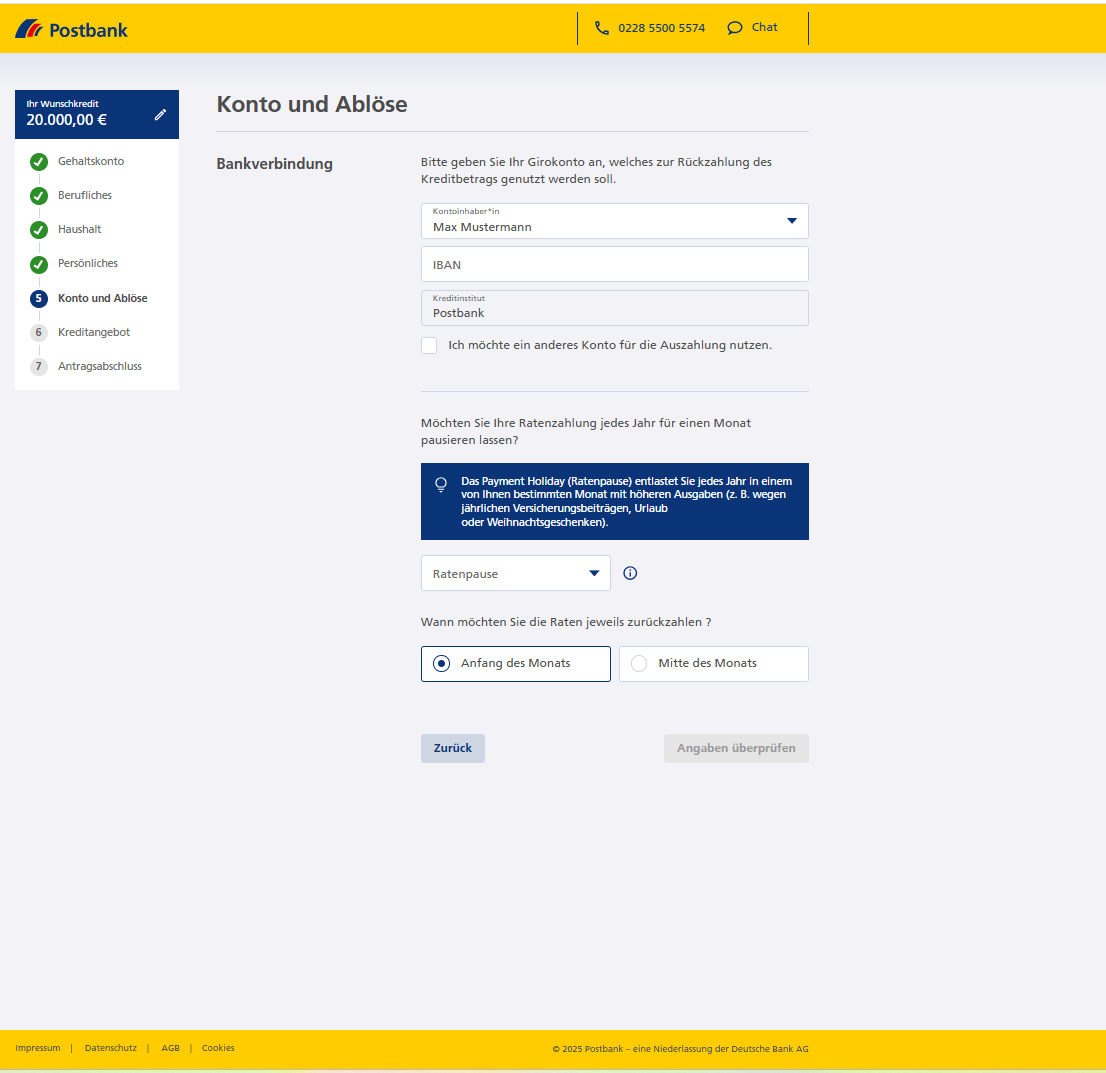

Unter der Rubrik „Konto und Ablöse“ werden die Kontodaten des Antragstellers erfasst. Die Akzeptanz der SCHUFA-Klausel ist für die Fortsetzung des Antrags zwingend notwendig.

Im nächsten Schritt wird nun das direkte „Kreditangebot“ mit allen Eckdaten dem Kunden unterbreitet.

In der Zusammenfassung erhält der Antragsteller einen Überblick über alle Angaben mit der Option auf Korrektur. Über den Button „Abschließen“ wird anschließend der Kreditantrag generiert.

Positiv fällt dabei auf, dass alle erforderlichen Unterlagen direkt digital an die Postbank gesendet werden können. Der Kreditantrag umfasst 27 Seiten. Das VideoIdent-Verfahren als Alternative zum PostIdent-Verfahren ist bis 22.00 Uhr möglich, eine sehr kundenfreundliche Uhrzeit.

Darüber hinaus kann der Kreditantrag zu 100 Prozent online gestellt werden. Das beinhaltet neben der Online-Antragsstrecke und dem VideoIdent außerdem das Erteilen einer elektronischen Unterschrift sowie einen Dokumentenupload. Es muss nichts mehr ausgedruckt und mit der Post versendet werden. Gern kann der „alte“ Weg aber weiterhin benutzt werden.

Der gesamte Antragsprozess ist klar gegliedert, übersichtlich und gut lesbar. Leider fehlt eine vollständige Plausibilisierung. Fantasieadressen werden ebenso akzeptiert, wie unsinnige Bankverbindungen. Einzig bei „Arbeitslos“ und „Selbstständig“ reagiert das Programm. Bei der Angabe „Arbeitslos“ bricht es ab, bei „Selbstständig“ verweist es auf die Spezialkredite für Selbstständige. Mit der Zusendung des Antrages erhält der Kreditnehmer eine vorzeitige Kreditzusage.

Wer es sich nach der Antragstellung noch anders überlegt, genießt bei der Postbank ein erweitertes Widerrufsrecht von 30 Tagen.

Die mobile Antragstellung steht der klassischen Onlinebeantragung auf dem PC in Nichts nach und kann genau so effizient genutzt werden, da die Seite für mobile Endgeräte optimiert wurde.

Zwischenfazit

Bis auf einige Kleinigkeiten ist der Antragsprozess der Postbank sehr kundenfreundlich gestaltet und gut gegliedert. Ärgerlich ist für Selbstständige, dass der Hinweis für gesonderte Kredite nicht früher erfolgt. Eine Plausibilisierung der Adressdaten wäre eventuell wünschenswert. Die Antragsstrecke ist für mobile Endgeräte optimiert. Online-Affine werden mit der Option des vollständigen Online-Antrags glücklich gemacht, denn wirklich jeden Schritt lässt sich vom heimischen Sofa aus erledigen.

Unterlagen

Alle relevanten Unterlagen, Allgemeine Geschäftsbedingungen, Preisleistungsverzeichnis und Produktinformationsblatt finden sich auf der Kreditstartseite unter dem Reiter Reiter „Services“ und dann unter dem Menüpunkt „Formulare & Dokumente“.

Interneterfahrene Nutzer wissen meist, wo sie gezielt nach Informationen suchen müssen. Eleganter wäre es jedoch, wenn alle relevanten Unterlagen klar benannt und direkt von der Startseite aus abrufbar wären. Zwar finden Kunden die AGB am unteren Seitenrand der Startseite, andere wichtige Dokumente sind dort jedoch leider nicht zugänglich.

Die AGBs sind im üblichen Juristendeutsch verfasst. Ein spezieller Passus für Ratenkredite besteht nicht. Das Preisleistungsverzeichnis verweist unter dem Stichpunkt Ratenkredite lediglich darauf, dass eine Ratenstundung mit 25 Euro kostenpflichtig ausfällt. Bezüglich der Konditionen wird auf den Preisaushang verwiesen.

Vorbildlich in Bezug auf die Übersicht fällt das Produktinformationsblatt aus. Der Interessent findet alle relevanten Daten auf einen Blick.

In der Kategorie „Downloads“ findet der Antragsteller auch die Allgemeinen Versicherungsbedingungen für die Restschuldversicherung sowie das dazugehörige Produktinformationsblatt.

Neben den bankseitigen Unterlagen stellt sich natürlich auch die Frage nach den Unterlagen, welche der Kunde einreichen muss. Notwendig sind die Kontoauszüge des letzten Monats und die letzten zwei Gehaltsnachweise. Im Rahmen des elektronischen Antragsprozesses können alle Dokumente hochgeladen werden.

Zwischenfazit

Die Postbank selbst stellt alle relevanten Unterlagen gleichermaßen ersichtlich zur Verfügung. Die kundenseitig benötigten Unterlagen halten sich in erfreulich schlankem Rahmen, Kontoauszüge eines Monats sind ausreichend, nicht wie sonst üblich der letzten drei Monate.