Postbank Autokredit

Mit ihrem Postbank Autokredit sind die Bonner in Summe gut aufgestellt. Die positiven Aspekte des Produktes überwiegen eindeutig. Ein solides Zinsniveau (mit einer jedoch breit gehaltenen Zinsspanne), ordentliche Produkteigenschaften und top Rahmenbedingungen machen diesen Weg der Kfz-Finanzierung durchaus attraktiv. Die Kritikpunkte beziehen sich vorrangig auf den durchaus, im Vergleich zu Mitbewerbern, höheren Zwei-Drittel-Zins und auf Nebensächlichkeiten.

Mit ihrem Postbank Autokredit sind die Bonner in Summe gut aufgestellt. Die positiven Aspekte des Produktes überwiegen eindeutig. Ein solides Zinsniveau (mit einer jedoch breit gehaltenen Zinsspanne), ordentliche Produkteigenschaften und top Rahmenbedingungen machen diesen Weg der Kfz-Finanzierung durchaus attraktiv. Die Kritikpunkte beziehen sich vorrangig auf den durchaus, im Vergleich zu Mitbewerbern, höheren Zwei-Drittel-Zins und auf Nebensächlichkeiten.

Konditionen

Daten im Überblick

- Anbieter:

- Postbank – eine Niederlassung der Deutsche Bank AG

- Produkt:

- Autokredit

- Verwendung für:

-

- Autokauf

- Motorradkauf

- Umschuldung

- Nettodarlehensbetrag:

- Ab 3.000 € bis 80.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 3,25 % bis 12,13 %

- Sollzins p.a.:

- Ab 3,20 % bis 11,50 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Postbank – eine Niederlassung der Deutsche Bank AG

- Anschrift der Bank:

- Bundeskanzlerplatz 6

53113 Bonn - Telefonnummer der Bank:

- Tel: +49 (0)228-9200

- Faxnummer der Bank:

- Fax: +49 (0)228-92035151

- E-Mail der Bank:

- E-Mail: direkt@postbank.de // business@postbank.de // firmenkunden@postbank.de

- Zuständige Aufsicht:

- Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main // Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 60 Monate

- Sollzins p.a.:

- 8,94%

- Effektivzins p.a.:

- 9,32%

- Monatl. Rate:

- 210,00 €

- Gesamtsumme:

- 12.539,00 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Jederzeit und kostenfrei möglich

- Ratenstundung:

- Einmal im Jahr kostenfrei möglich. Weitere individuell und gegen Gebühr

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Speziel Autokredit:

- Einlieferung des Fahrzeugscheins ist notwendig!

- Widerrufsfrist:

Widerrufsfrist: 30 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Wenige Tage nach Eingang des Antrags

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 17.01.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Volldigitaler Kreditantrag möglich – verständlich und mit vielen Hilfestellungen

- VideoIdent-Verfahren bis 22:00 Uhr von Mo.- So.

- Sondertilgungen und vorzeitige Ablöse sind kostenlos möglich

- kostenfreie Ratenstundung einmal pro Jahr auf Wunsch möglich

- Umfassende Kreditabsicherung optional auf Wunsch des Kunden

- Zinsrabatt für E-Autos oder Hybrid

- Stufenlose Auswahl der Laufzeit

- verlängerte Widerrufsfrist von 30 Tagen

Contra

- Der Zins ist sowohl abhängig von der Bonität, der Laufzeit als auch von der Kreditsumme

- Nicht für Selbstständige

- relativ hoher Maximalzinssatz

- 2/3-Zins orientiert sich eher am Maximalzins

- Einlieferung des Fahrzeugscheins ist notwendig

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.90 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 3.00 |

| Kreditzusage vorab | 15% | 1.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 2.55 |

| Preis-Leistungsverzeichnis | 15% | 3.00 |

| AGB | 15% | 5.00 |

| Aufbereitung der Dokumente | 15% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 15% | 5.00 |

| Abtretung des Kfz-Briefs | 40% | 0.00 |

| Produkteigenschaften | 15% | 4.50 |

| Maximale Laufzeit | 15% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 5% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Zweckbindung bringt Zinsvorteil | 5% | 5.00 |

| Einschränkungen beim Kauf | 5% | 5.00 |

| Rückzahlungsphase | 15% | 3.80 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 5.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.50 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 1.56 |

| Bestmöglicher Effektivzins | 30% | 2.87 |

| Bester 2/3-Effektivzins | 70% | 1.00 |

| Gesamtbewertung | 2.80 | |

| Stand: 18.01.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Autokredit |

||

Wer kann beantragen?

Den Postbank Autokredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- Volljährigkeit

- Fester Wohnsitz in Deutschland oder deutscher Arbeitgeber

- Sicherheiten durch regelmäßiges Einkommen

- deutsche Kontoverbindung

- Festes Arbeitsverhältnis

Test

Zinsen

Wer weiß, welches Auto er mit welcher Ausstattung möchte, hat sehr schnell eine Vorstellung vom Preis. Genauso verhält es sich auch bei einem Kredit. Nur mit dem Unterschied, dass man den Zinssatz nicht verhandeln kann. Der erste Blick gilt bei einem Darlehen zwangsläufig dem Zinssatz.

Mit einem laufzeit-, summen- und bonitätsabhängigen effektiven Jahreszins zwischen 3.25 Prozent p.a. und 12.13 Prozent p.a. zählt die Postbank zwar nicht zu den Billiganbietern, hält aber ein marktfähiges Angebot bereit. Dies zeigt sich insbesondere bei der Betrachtung des Zwei-Drittel-Zinses. Dieser gibt an, welchen maximalen Zinssatz zwei Drittel der Kreditkunden der Postbank zahlen müssen. Das Rechenbeispiel der Postbank gemäß der Preisangabenverordnung § 17, liest sich für den Postbank Autokredit so:

- Kreditsumme: 10.000 € Euro

- Nominalzins: 8.94 Prozent p.a.

- Effektivzins: 9.32 Prozent p.a.

- monatliche Rate: 210 Euro

- Anzahl der Monatsraten: 60

Vor dem Hintergrund, dass der Zwei-Drittel-Zins sehr nahe am Maximalzinssatz liegt, fällt die Wahrscheinlichkeit recht hoch aus, in den Bereich der oberen Zinsschranke zu rutschen.

Zwischenfazit

Die Postbank hält für ihre Kunden eine breite Zinsspanne bereit, die sich zwar nicht als günstig bezeichnen lässt, sich jedoch mit marktüblichen Zinsen präsentiert. Leider fällt die Ausrichtung der Zwei-Drittel-Zinsen nicht zugunsten der Kunden aus.

Produkteigenschaften

Der Postbank Autokredit eignet sich nicht nur für die Finanzierung teurer Neuwagen bis zu einer Obergrenze von 80.000 Euro. Mit einer Mindestdarlehenssumme von 3.000 Euro lassen sich durchaus auch gebrauchte Kleinwagen günstig finanzieren. Der Kreditbetrag ist völlig frei wählbar, beispielsweise 12.781 Euro. Bei Laufzeiten mit 12 bis 120 Monatsraten sollte es möglich sein, eine Ratenhöhe zu finden, die gut zum Haushaltsbudget passt. Die Laufzeit ist monatsgenau wählbar.

Der Postbank Autokredit ist zweckgebunden für den Kauf eines Autos oder Motorrades und weist daher einen etwas niedrigeren Maximalzinssatz auf, als ein Kredit mit freiem Verwendungszweck. Eine Umschuldung respektive Ablösung eines anderen Darlehens ist nur möglich, wenn dieses ebenfalls der Finanzierung eines Autos diente und dieses Auto weiterfinanziert wird.

Auch wenn der Postbank Autokredit nicht direkt online mit elektronischer Unterschrift unverzüglich zur Auszahlung bereitsteht, erfolgt die Auszahlung am Tag der Genehmigung des Darlehens. Kosten wie Kreditabschlussgebühren fallen, abgesehen von den Zinsen, selbstverständlich nicht an.

Der Postbank Autokredit ist nur für Arbeitnehmer und Rentner gedacht. Selbstständige können nicht darauf zurückgreifen. Die Postbank bietet ihnen allerdings andere Alternativen zur Finanzierung eines Fahrzeugs, welche selbstverständlich auch direkt hier beantragt werden können.

In Bezug auf das zu finanzierende Fahrzeug sieht die Bank, anders als einige Mitbewerber, altersmäßig keine Obergrenze vor.

Zwischenfazit

Als besonders positiv betrachten wir bei dem Postbank Autokredit die stufenlos wählbare Laufzeit und die freie Angabe der Kreditsumme sowie deren weite Spanne, welche schon mit einer sehr niedrigen Summe startet.

Rückzahlungsphase

Auch wenn bei einem Kredit das Wichtigste die Zinsen und an zweiter Stelle Kreditsumme und Laufzeit sind, sollten die Rahmenbedingungen für die Rückzahlungsphase auch nicht außer Acht gelassen werden.

Ein wesentlicher Aspekt ist beispielsweise die vorzeitige teilweise oder vollständige Tilgung des Darlehens. Die Postbank räumt ihren Kunden die Option ein, Sondertilgungen ohne Zahlung einer Vorfälligkeitsentschädigung zu tätigen. Gleiches gilt bei einer vollständigen vorzeitigen Rückführung des aktuellen Kapitalsaldos.

Der Kreditnehmer kann bei Bedarf jederzeit die Ratenhöhe herauf- oder herabsetzen. Dies ist telefonisch, per Mail oder per Fax möglich.

Auf Wunsch räumt die Postbank, mit ihrem Zusatzangebot der „Payment Holiday“, außerdem die Möglichkeit einer einzelnen fest geplanten Ratenaussetzung einmal pro Jahr ein. Dieses Angebot soll den Kunden die Möglichkeit geben, einmal im Jahr, z.B. wegen dem Jahresurlaub oder der Weihnachtsgeschenke, finanziell flexibler zu sein. Diese „Rückzahlungsferien“ gelten als ein vertraglich geregelter Bestandteil. Weitere Ratenstundungen sind im Kreditvertrag nicht vorgesehen und basieren ggf. auf individuellen Lösungen im Einzelfall und sind meist mit Zusatzkosten verbunden.

Es ist zwar wünschenswert, dass die Geschäftsbeziehung zwischen Bank und Kunde einwandfrei verläuft, es ist aber leider nicht immer der Fall. In diesem Fall ist es für den Verbraucher wichtig zu wissen, an wen er sich wenden kann. Die Postbank die Informationen über die Aufsichtsbehörden und die Schlichtungsstellen auf ihrer Website, jedoch muss der Kunde ein wenig danach suchen.

Zwischenfazit

Auffällig ist die hohe Option zu vorzeitigen Sondertilgungen. Gut gefällt uns auch die formlose Änderung der Ratenhöhe und die Möglichkeit einer jährlich festgelegten kostenfreien Ratenstundung.

Service

Dem Service kommt gerade im Onlinegeschäftsleben besondere Bedeutung zu. Permanente telefonische Erreichbarkeit ist einer dieser Punkte. Die Mitarbeiter der Postbank stehen jeden Tag für mehr als 12 Stunden für Kunden zur Verfügung.

Freundlich, gut geschult und kompetent beantworten sie alle Fragestellungen rund um den Postbank Autokredit, beispielsweise Umschuldung oder stufenlose Laufzeit. Wer einen Rückruf zu einer bestimmten Uhrzeit wünscht, kann diesen im Kontaktformular reservieren. Alternativ kann die Kontaktaufnahme auch per E-Mail oder Live-Chat erfolgen.

Apps bestimmen zunehmend mehr unser Konsum- und Bankingverhalten. Die Postbank hat sich darauf eingestellt und bietet eine komplette Verwaltung aller Konten, nicht nur die bei der Postbank, per App an. Mit der Sprachsteuerung der App setzt das Unternehmen in Bezug auf Komfort durchaus Maßstäbe. Die App ist für die Betriebssysteme Android, Windows und iOS erhältlich.

Ein weiterer Punkt zählt für uns durchaus zum Service: Die Frage, wie das Darlehen abgeschlossen werden kann. Die Antragstellung ist sowohl online als auch in einer Postfiliale möglich. Aber Achtung: Die Online-Konditionen warten mit günstigeren Zinsen, als der Kredit in der Filiale. Durch das VideoIdent-Verfahren kann sich der Antragsteller am Ende sogar den Weg zu einer Postfiliale sparen.

Am Schluss bleibt noch die Frage, ob die Postbank dem Sicherheitsbedürfnis einiger Kunden nachkommt und eine Restschuldversicherung anbietet. Optional können sich Darlehensnehmer über die Postbank-Versicherung gegen die Zahlungsverpflichtung bei Krankheit oder unverschuldeter Arbeitslosigkeit absichern. Die klassische Restschuldversicherung, Übernahme der Darlehensschuld bei Tod des Kreditnehmers, ist ebenfalls versicherbar.

Zwischenfazit

Ein freundliches und gut geschultes Team, welches an sieben Tagen erreichbar ist, zeugt von einem hervorragenden Servicegedanken der Postbank. Eine App mit Sprachsteuerung bietet einen bislang nur bedingt bekannten Komfort.

Antrag

Wer neugierig ist, wie hoch die Raten für einen Postbank Autokredit ausfallen, muss lediglich den Rechentool der Startseite bedienen und bei Verwendungsabsicht im Anschluss auf den Button „Online-Anfrage stellen“ klicken.

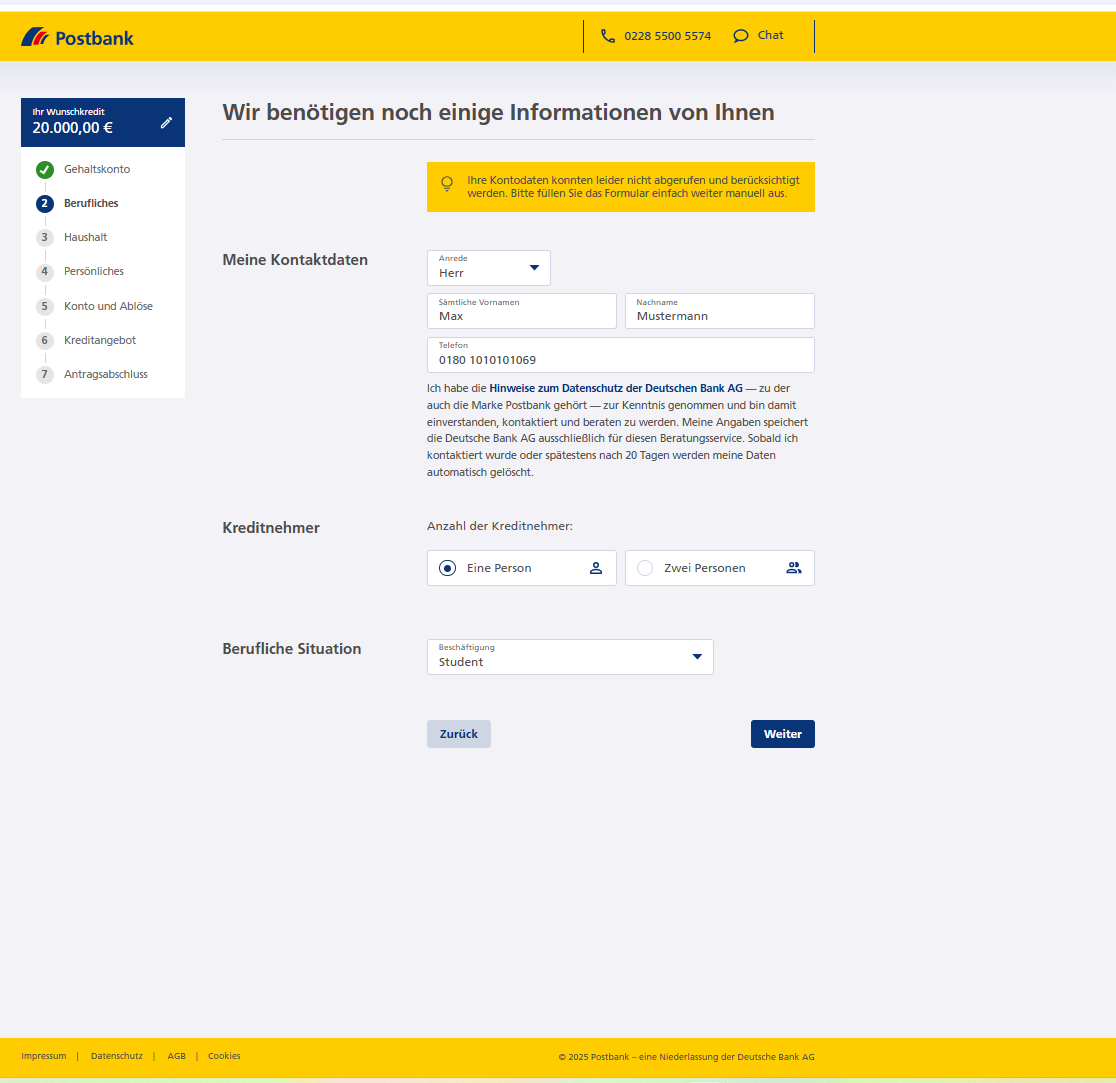

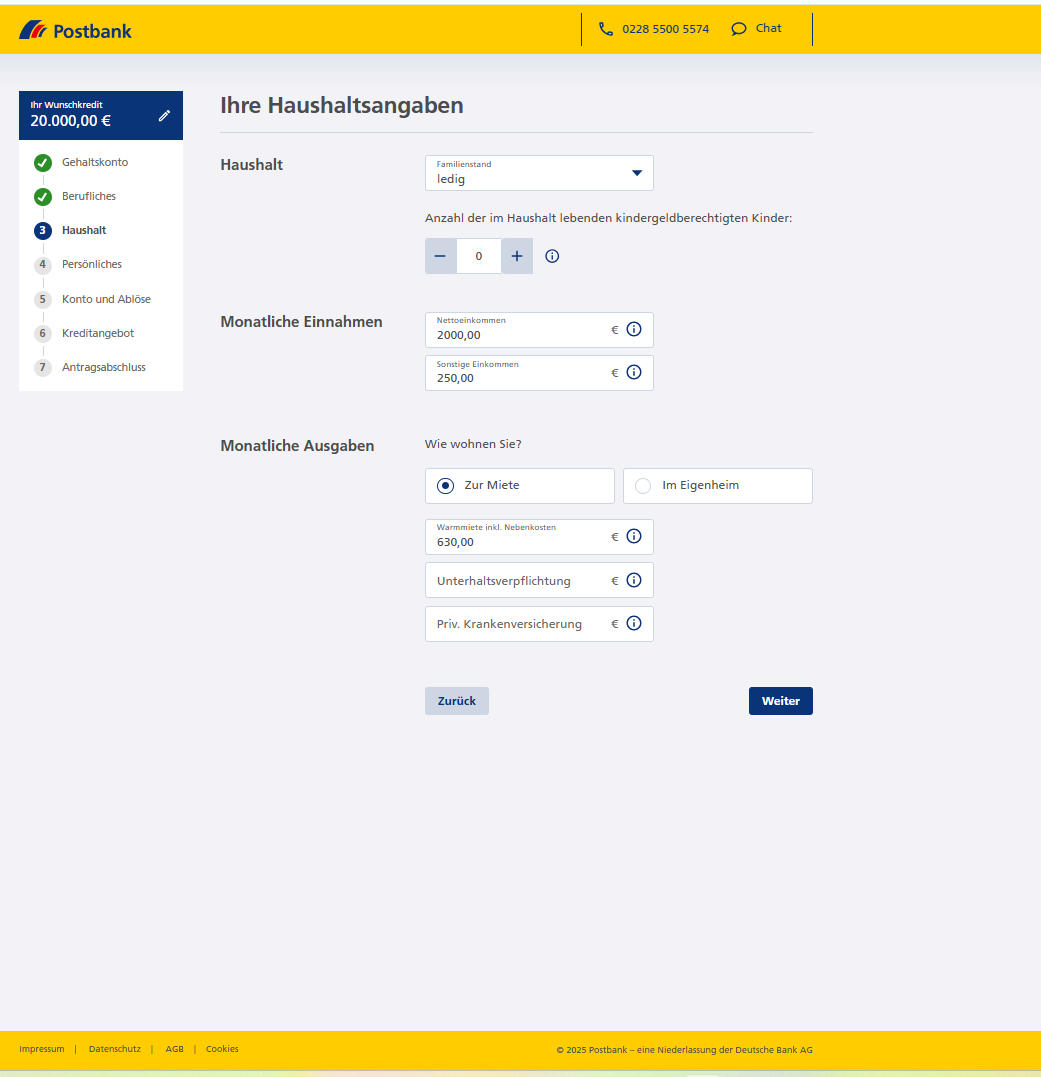

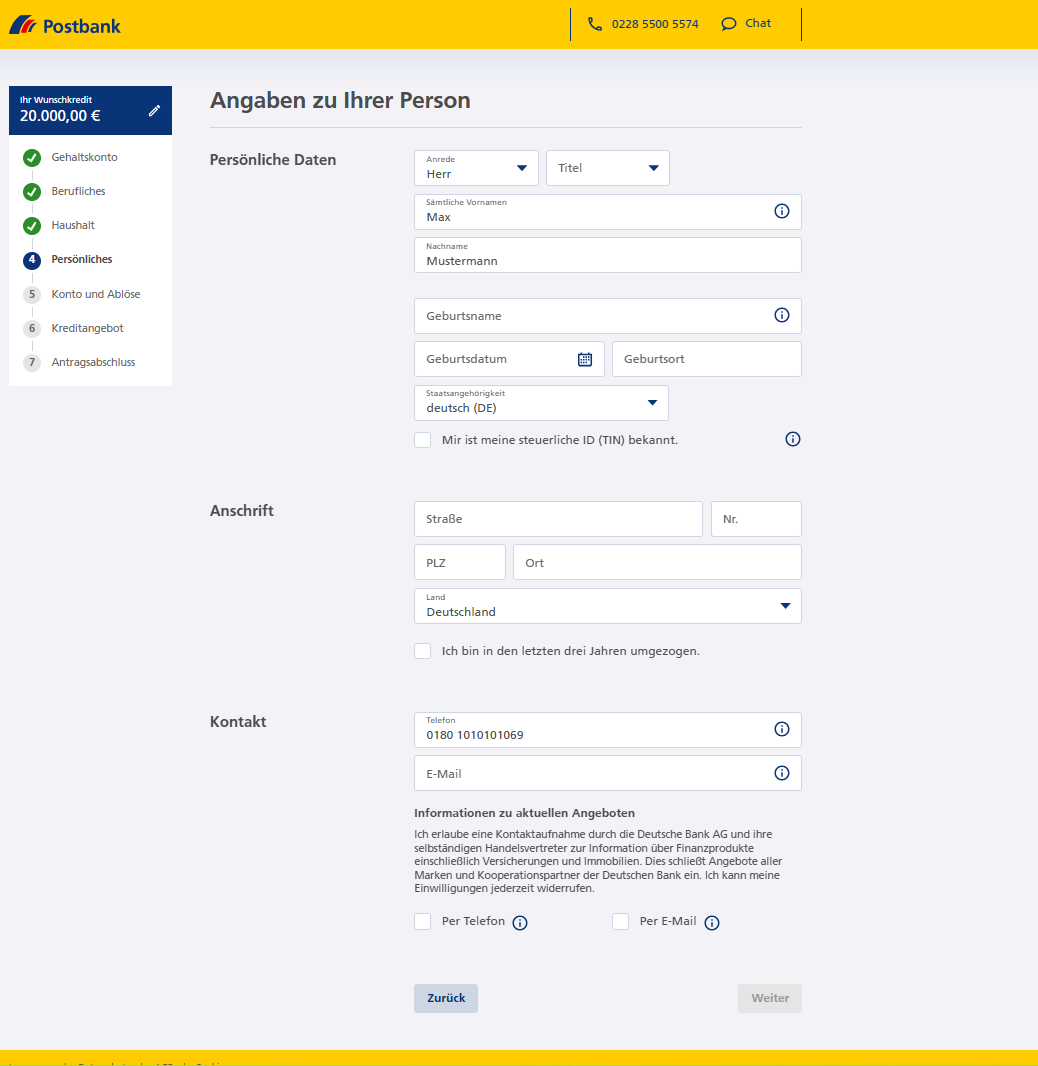

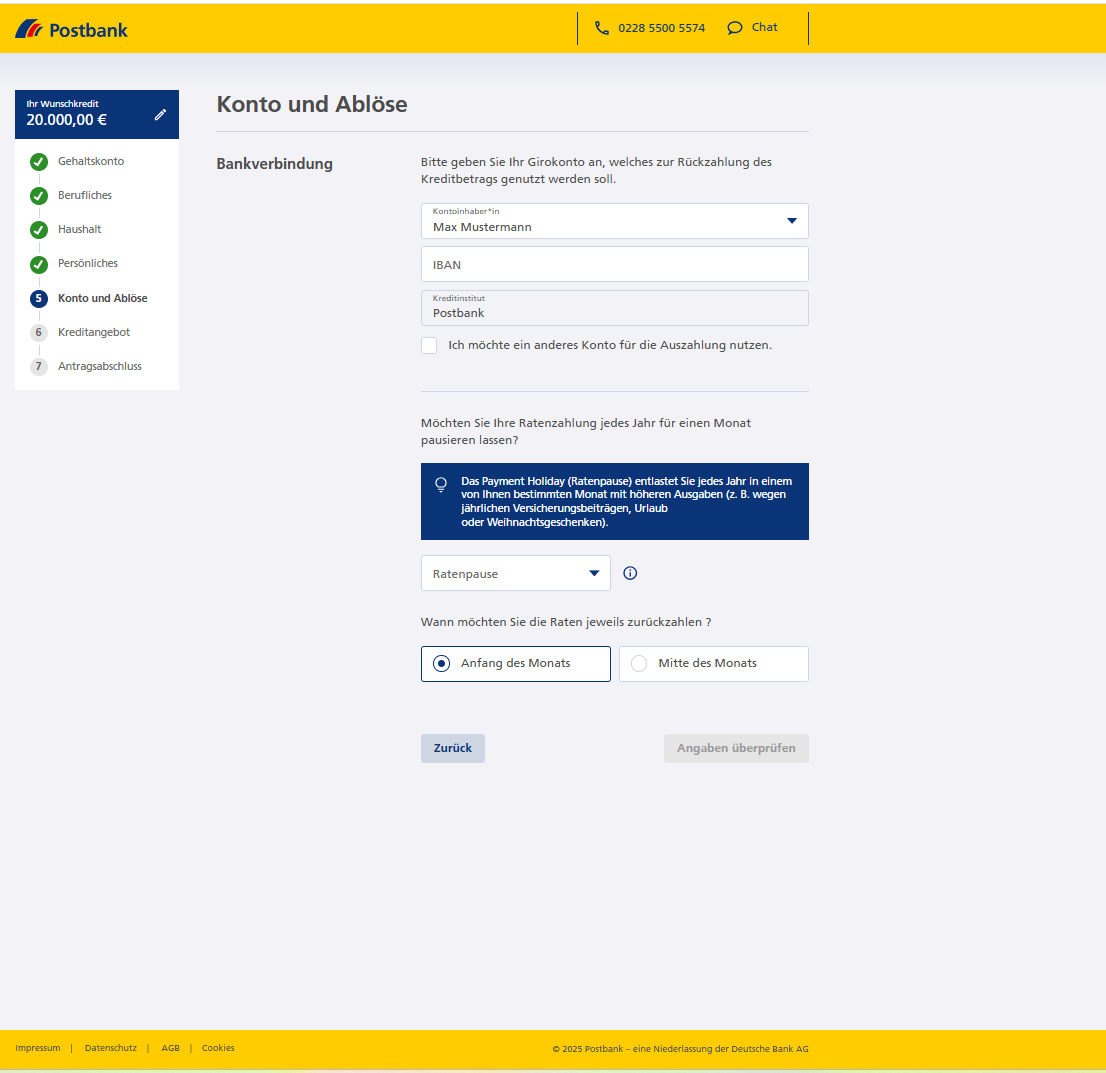

Die folgende Maske zeigt, dass es für den Antrag des Postbank Autokredits insgesamt sieben Schritte bedarf:

- Gehaltskonto

- Berufliches

- Haushalt

- Persönliches

- Konto und Ablöse

- Kreditangebot

- Antragsabschluss

Der erste Schritt „Gehaltskonto“ dient lediglich zur Auswahl, ob ein Konto bei der Postbank vorhanden ist oder der perspektivische Zahlungslauf mit einem Gehaltskonto einer Fremdbank erfolgen soll. Im Falle der Kontoführung bei einer Fremdbank, bittet die Postbank den Kunden um Berechtigung einer automatischen Umsatzdatenanalyse, um eine schnellere Kreditentscheidung und Auszahlung zu ermöglichen.

Im Rahmen des Abschnitts „Berufliches“ erfragt die Postbank die Kontaktdaten des Interessenten sowie das Beschäftigungsverhältnis. Positiv fällt auf, dass ein Button für einen Chat zur Klärung offener Fragen permanent eingeblendet ist. Negativ ist hingegen, dass der Antragsteller erst bei der Frage nach dem Berufsstand erfährt, dass er als Selbstständiger keinen Kredit erhält.

Die Seite „Haushalt“ dient dazu, einen Überblick über die wirtschaftlichen Verhältnisse des Antragstellers zu erhalten.

Im Menüpunkt „Persönliches“ werden die persönlichen Daten des Antragsstellers ermittelt. Der Kunde kann auf dieser Seite auch entscheiden, ob er künftig telefonischen Kontakt oder E-Mail-Beratung zu anderen Produkten wünscht.

Unter der Rubrik „Konto und Ablöse“ werden die Kontodaten des Antragstellers erfasst. Die Akzeptanz der SCHUFA-Klausel ist für die Fortsetzung des Antrags zwingend notwendig.

Im nächsten Schritt wird nun das direkte „Kreditangebot“ mit allen Eckdaten dem Kunden unterbreitet.

In der Zusammenfassung erhält der Antragsteller einen Überblick über alle Angaben mit der Option auf Korrektur. Über den Button „Abschließen“ wird anschließend der Kreditantrag generiert.

Positiv fällt dabei auf, dass alle erforderlichen Unterlagen direkt digital an die Postbank gesendet werden können. Der Kreditantrag umfasst 27 Seiten. Das VideoIdent-Verfahren als Alternative zum PostIdent-Verfahren ist bis 22.00 Uhr möglich, eine sehr kundenfreundliche Uhrzeit.

Darüber hinaus kann der Kreditantrag zu 100 Prozent online gestellt werden. Das beinhaltet neben der Online-Antragsstrecke und dem VideoIdent außerdem das Erteilen einer elektronischen Unterschrift sowie einen Dokumentenupload. Es muss nichts mehr ausgedruckt und mit der Post versendet werden. Gern kann der „alte“ Weg aber weiterhin benutzt werden.

Der gesamte Antragsprozess ist klar gegliedert, übersichtlich und gut lesbar. Leider fehlt eine vollständige Plausibilisierung. Fantasieadressen werden ebenso akzeptiert, wie unsinnige Bankverbindungen. Einzig bei „Arbeitslos“ und „Selbstständig“ reagiert das Programm. Bei der Angabe „Arbeitslos“ bricht es ab, bei „Selbstständig“ verweist es auf die Spezialkredite für Selbstständige. Mit der Zusendung des Antrages erhält der Kreditnehmer eine vorzeitige Kreditzusage.

Wer es sich nach der Antragstellung noch anders überlegt, genießt bei der Postbank ein erweitertes Widerrufsrecht von 30 Tagen.

Die mobile Antragstellung steht der klassischen Onlinebeantragung auf dem PC in Nichts nach und kann genau so effizient genutzt werden, da die Seite für mobile Endgeräte optimiert wurde.

Zwischenfazit

Bis auf einige Kleinigkeiten ist der Antragsprozess der Postbank sehr kundenfreundlich gestaltet und gut gegliedert. Ärgerlich ist für Selbstständige, dass der Hinweis für gesonderte Kredite nicht früher erfolgt. Eine Plausibilisierung der Adressdaten wäre eventuell wünschenswert. Die Antragsstrecke ist für mobile Endgeräte optimiert. Online-Affine werden mit der Option des vollständigen Online-Antrags glücklich gemacht, denn wirklich jeden Schritt lässt sich vom heimischen Sofa aus erledigen.

Unterlagen

Die Allgemeinen Geschäftsbedingungen der Postbank werden prominent am unteren Seitenrand der Startseite angezeigt. Die Postbank versteckt alle anderen notwendigen Unterlagen nicht direkt, blendet sie aber auch nicht offensichtlich ein. Auf der Website sind unter dem Reiter Formulare (unten neben AGB) alle wesentlichen Informationen vorhanden. Dazu zählen das Preis- und Leistungsverzeichnis und das Produktinformationsblatt.

Die AGBs sind in einem sechs Seiten umfassenden Juristendeutsch gehalten und laden nicht zum Weiterlesen ein, vor allem weil die Schrift ohne eine Zoomfunktion gar nicht zu entziffern wäre. Mit der Bereitstellung des Produktinformationsblattes geht die Postbank einen Schritt weiter als mancher Mitbewerber.

Die notwendigen Unterlagen für die Restschuldversicherung finden sich ebenfalls an dieser Stelle.

Nun betrifft das Thema „Unterlagen“ nicht nur die Bank, sondern auch den Kunden.

Dieser kann der Postbank alle notwendigen Unterlagen erfreulicherweise digital zur Verfügung stellen. Dazu zählen

- die letzten beiden Gehaltsnachweise

- lückenlose Kontoauszüge des Gehaltskontos für den letzten Monat

- Autokreditvertrag

- Zulassungsbescheinigung Teil II (Kfz-Brief)

- Kraftfahrzeug-Sicherungsübereignungsvertrag (ist im Kreditvertrag der Postbank enthalten)

- Kfz–Kaufvertrag in Kopie

Zwischenfazit

Hinsichtlich der Kundenfreundlichkeit in Bezug auf die Unterlagen der Postbank sind die Ansichten geteilt. Wir sehen Verbesserungsbedarf, haben bei einigen Mitbewerbern aber auch schon schlechtere Erfahrungen gemacht.