OYAK ANKER Bank MeinWunschKredit

„Schnell“ und „unkompliziert“ sind die Schlagworte der OYAK ANKER Bank und ihren MeinWunschKredit. Eine große Spanne möglicher Kreditbeträge und Laufzeit sorgen zudem für die nötige Flexibilität.

Die Zinssätze sind bonitätsunabhängig und ebenso für die gesamte Vertragslaufzeit festgesetzt wie die monatlichen Raten. Sie wollen mehr über den MeinWunschKredit erfahren? Alles Wissenswerte lesen Sie in unserem Produkttest.

Konditionen

Daten im Überblick

- Anbieter:

- OYAK ANKER Bank GmbH

- Produkt:

- MeinWunschKredit

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 2.500 € bis 50.000 €

- Laufzeit:

- Von 12 bis 84 Monaten

- Effektivzins p.a.:

- Ab 3,99 % bis 9,99 %

- Sollzins p.a.:

- Ab 3,92 % bis 9,56 %

- Anzahl der Raten

- von 12 bis 84

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- OYAK ANKER Bank GmbH

- Anschrift der Bank:

- Lyoner Straße 38

60528 Frankfurt - Telefonnummer der Bank:

- Tel: +49 (0)69-29922970

- Faxnummer der Bank:

- Fax: +49 (0)69-2992297412

- E-Mail der Bank:

- E-Mail: info@oyakankerbank.de

- Zuständige Aufsicht:

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 5.000 €

- Laufzeit:

- 72 Monate

- Sollzins p.a.:

- 7,06%

- Effektivzins p.a.:

- 7,29%

- Monatl. Rate:

- 86,00 €

- Gesamtsumme:

- 6.156,02 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind bis zu 10 % der Restschuld pro Jahr möglich

- Ratenstundung:

- Stundungen sind im Einzellfall nach Rücksprache möglich

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Vorab-Zusage direkt online

- Art der Legitimation:

-

- Videoident

- Postident

Stand: 02.07.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Einheitlicher Zinssatz für alle

- Mobiloptimierte Antragsstrecke

- Volldigitaler Kreditantrag

- Freie Verwendung, auch für Umschuldung

- Restschuldversicherung optional buchbar

Contra

- Kein Angebot für Selbstständige

- Antragstellung erst ab 21 Jahren

- Relativ hoher Zinssatz trotz Einheitszins

- Vorzeitige Ablösung nur gegen volle Vorfälligkeitsentschädigung

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.80 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 3.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 3.75 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 3.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.05 |

| Maximale Laufzeit | 20% | 4.00 |

| Darlehenshöhe (max.) | 20% | 4.00 |

| Darlehenshöhe (min.) | 15% | 4.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 2.15 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.90 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.42 |

| Bestmöglicher Effektivzins | 30% | 3.47 |

| Bester 2/3-Effektivzins | 70% | 3.40 |

| Gesamtbewertung | 3.41 | |

| Stand: 02.07.2025 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Test

Zinsen

Für die meisten Darlehensnehmer ist ein Blick auf den Zinssatz der Einstieg in einen Kreditvergleich. Und da die Höhe der Zinsen eines der Hauptargumente für oder gegen einen Kredit ist, beginnen wir bei unserem OYAK ANKER Bank MeinWunschKredit-Test auch gleich mit den Zinsen.

Im Gegensatz zu den meisten Mitbewerbern verzichtet das Institut auf bonitäts- oder laufzeitabhängige Zinsen. Es gilt für alle Kunden ein fester gebundener Sollzinssatz in Höhe von 3.92 Prozent pro Jahr. Als effektiven Jahreszins weist die OYAK ANKER Bank 3.99 Prozent aus.

Für das in Paragraf 6a, Abs. 4, der Preisangabenverordnung (PAngV) vorgeschriebene repräsentative Beispiel ergeben sich folgende Zahlen: Die Rate für einen Nettokreditbetrag in Höhe von 5.000 € Euro beträgt bei einer Laufzeit von 48 Monaten 86 Euro.

Zwischenfazit

Auch wenn der eine oder andere Darlehensnehmer wegen etwas schwächerer Bonität vom festen Zinssatz profitiert, fällt dieser im Vergleich zu anderen Banken mit einheitlichen Zinsen doch recht hoch aus.

Auch wenn der eine oder andere Darlehensnehmer wegen etwas schwächerer Bonität vom festen Zinssatz profitiert, fällt dieser im Vergleich zu anderen Banken mit einheitlichen Zinsen doch recht hoch aus.

Produkteigenschaften

Jedes Produkt, ganz gleich ob Fernseher, Auto oder Kredit, hat seine ganz besonderen Eigenheiten. So verhält es sich auch beim MeinWunschKredit der OYAK ANKER Bank. Die Mindestkreditsumme setzen die Frankfurter mit 2.500 Euro an. Der maximale Kreditbetrag beläuft sich auf 50.000 Euro, eine Summe, die Standard ist.

Bei den Laufzeiten hebt sich die OYAK ANKER Bank allerdings mit einer maximalen Kreditdauer von 96 Monaten von den meisten Mitbewerbern ab. Die Mindestlaufzeit von zwölf Monaten spiegelt ebenfalls Standard wider. Die Laufzeiten können die Kreditnehmer allerdings nicht individuell wählen. Es sind nur Staffelungen in Schritten von zwölf Monaten möglich.

Das Unternehmen weist auf seiner Webseite ausdrücklich darauf hin, dass es sinnvoll sein kann, diesen Kredit für eine Umschuldung zu nutzen, um am Ende Zinsen zu sparen. Da keine Bearbeitungsgebühr anfällt, bleibt nur die Höhe der Vorfälligkeitsentschädigung bei der bisherigen Bank zu klären.

Liegen der Bank alle notwendigen Unterlagen vor, dauert es in der Regel drei bis vier Tage, bis der gewünschte Kreditbetrag zur Auszahlung kommt. Da die OYAK ANKER Bank in Bezug auf die Zusendung der Unterlagen nur den Postweg anbietet, kommt es im Vergleich mit Banken, die auf eine volldigitale Abwicklung setzen, zu unnötigen Zeitverzögerungen.

Für Selbstständige kommt der Kredit nicht infrage.

Zwischenfazit

Unter dem Strich sehen wir bei dem OYAK ANKER Bank MeinWunschKredit bei den Produkteigenschaften nichts, was ein Alleinstellungsmerkmal oder eine Besonderheit bedeutet. Die maximale Laufzeit von 96 Monaten ist gut. Alles andere findet sich in der Menge der anderen Anbieter auch, teilweise besser. Die Mindestgröße von 2.500 Euro stufen wir als moderat ein.

Rückzahlungsphase

Der Zinssatz stellt ein Auswahlkriterium dar, eine möglichst individuelle Laufzeit ein anderes. Für viele Kreditnehmer ist es aber auch wichtig, ob eine kostenlose Sondertilgung oder vorzeitige Ablösung des Darlehens möglich ist. Sondertilgungen erlaubt die OYAK ANKER Bank einmal jährlich bis zu einer Höhe von zehn Prozent der Restschuld. Eine vollständige vorzeitige Rückzahlung ist nur gegen Zahlung der Vorfälligkeitsentschädigung möglich. Dies beträgt gemäß gesetzlicher Vorgabe 0,5 Prozent bei einer Restlaufzeit von weniger als einem Jahr und ein Prozent bei einer Restdauer von mehr als einem Jahr.

Nicht jeder Kunde kann seinen Kredit vorzeitig tilgen. Es kann im einen oder anderen Fall dazu kommen, dass eine Rate gestundet werden muss oder die Ratenhöhe verändert werden soll. Beides ist bei der OYAK ANKER Bank möglich, allerdings nur gegen eine Gebühr. In beiden Fällen berechnet das Institut 30 Euro.

Sollte es während der Darlehensdauer zu Unstimmigkeiten mit der Bank kommen, weist diese in ihrem Impressum auf die Aufsichtsbehörde BaFin sowie die Schlichtungsmöglichkeiten, den Ombudsmann des Bankgewerbes und die Europäische Streitbeilegungsplattform, hin.

Zwischenfazit

Der Kredit der OYAK ANKER Bank ist unter Kostengesichtspunkten kein Schnäppchen. Sehr begrenzte Möglichkeiten der kostenfreien Sondertilgung und hohe Gebühren bei Änderung der Ratenhöhe finden am Markt preiswertere Alternativen.

Service

„Was nichts kostet, taugt auch nichts“. Legt man diesen Satz zugrunde, sollte der Service der OYAK ANKER Bank überdurchschnittlich ausfallen. Das Serviceteam ist per Mail, Kontaktformular oder telefonisch erreichbar. Die Rufnummer mit Frankfurter Vorwahl ist laut Serviceseite von Montag bis Freitag in der Zeit zwischen 8:00 Uhr und 18:30 erreichbar. Im Antragsprozess für den Kredit greift die Aussage, dass telefonische Unterstützung nur zwischen 8:30 Uhr und 17:00 Uhr möglich ist.

Der Service selbst ist sehr gut. Die sehr sachlichen Mitarbeiter bestechen in der Tat durch einen hohen Informationsstand und kompetente Auskünfte.

Die technischen Standards der OYAK ANKER Bank sind jedoch noch nicht auf der Höhe der Zeit angekommen. Onlinebanking ist für Finanzierungsprodukte möglich und es gibt keine App der Bank.

Der Antrag kann zwar in elektronischer Form gestellt werden, bietet aber nur die Möglichkeit des PostIdent- und VideoIdent-Verfahrens. Elektronischen Unterschrift oder digitaler Dokumentenupload sind nicht möglich und somit auch kein volldigitaler Kreditantrag. Eine telefonische Antragstellung entfällt ebenfalls.

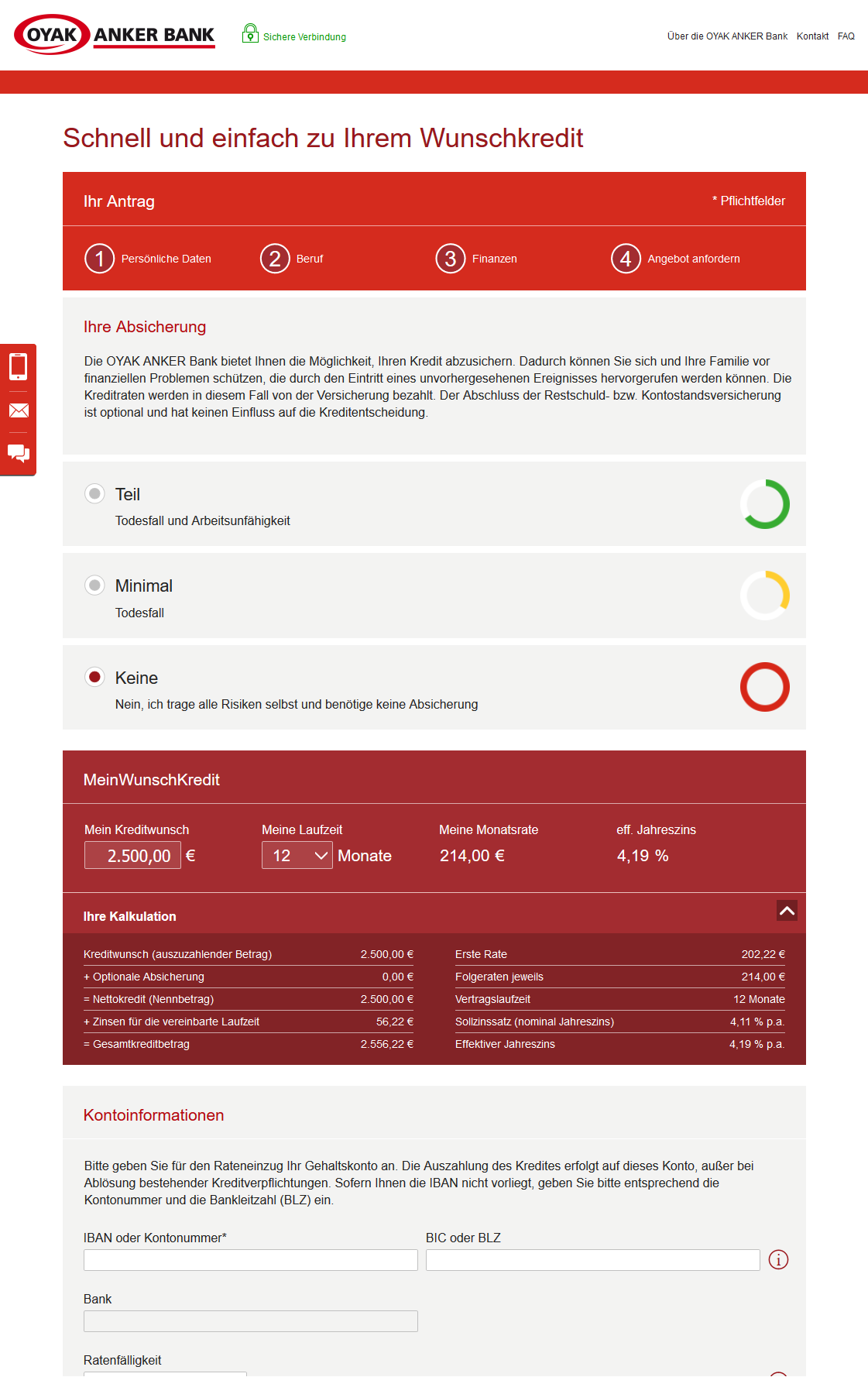

Kunden mit erhöhtem Sicherheitsbedürfnis haben die Option, sich im Rahmen der Restschuldversicherung gegen den Todesfall, Arbeitsunfähigkeit und unverschuldete Arbeitslosigkeit abzusichern.

Zwischenfazit

Der kompetente Service kann den inzwischen als veraltet anzusehenden Antragsprozess nur bedingt wettmachen. Die unterschiedlichen Angaben zur Erreichbarkeit verwirren ein wenig.

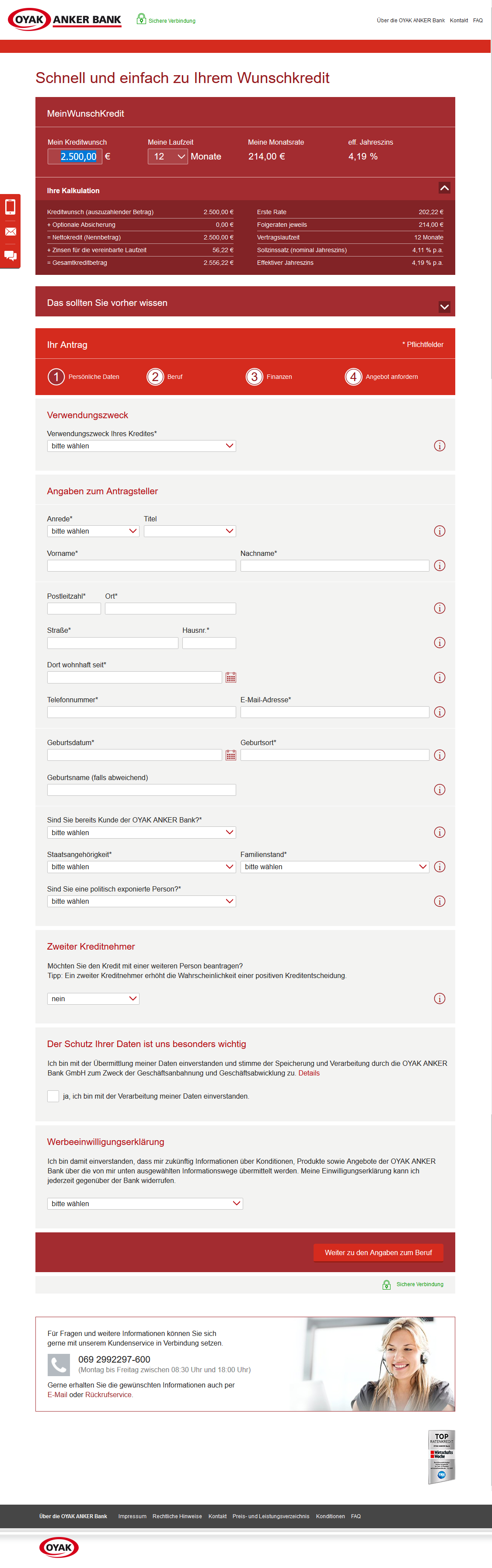

Antrag

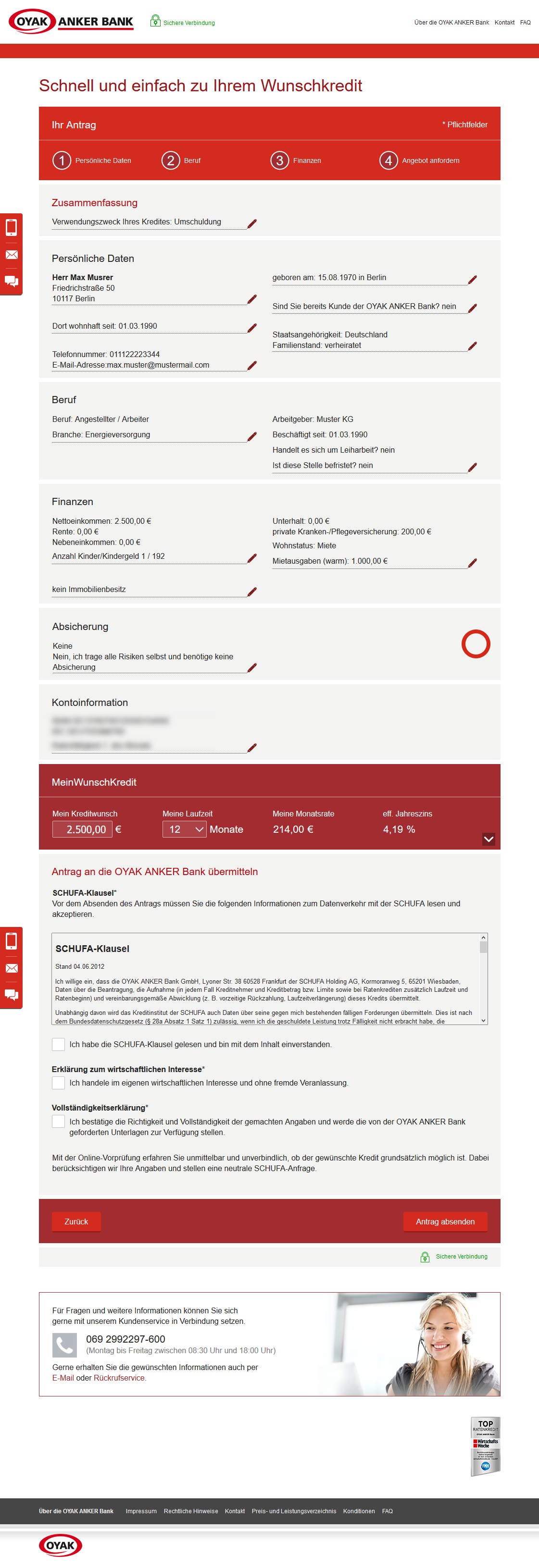

Ein wichtiger Hinweis vorab: Entgegen der üblichen Handhabe in Deutschland ist eine Antragstellung bei der OYAK ANKER Bank erst ab einem Alter von 21 Jahren möglich.

Die Antragstellung gliedert sich in vier Punkte:

- Persönliche Daten

- Beruf

- Finanzen

- Angebot anfordern

Vorweg sei gesagt, dass es nicht sehr kundenfreundlich ist, beim Werbeeinverständnis nur eine Auswahl der Kommunikationswege treffen zu können. Eine Ablehnung ist erst später möglich.

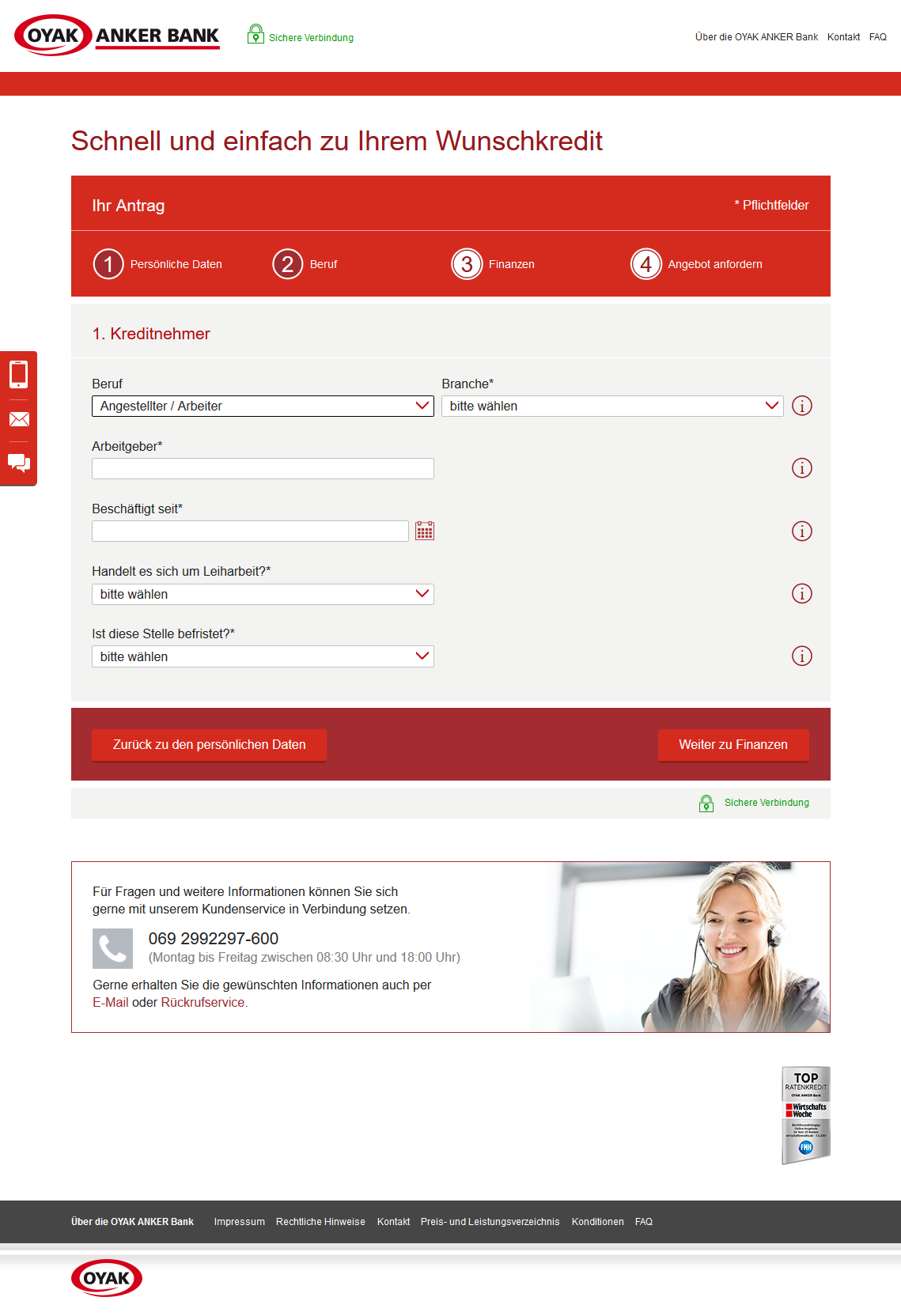

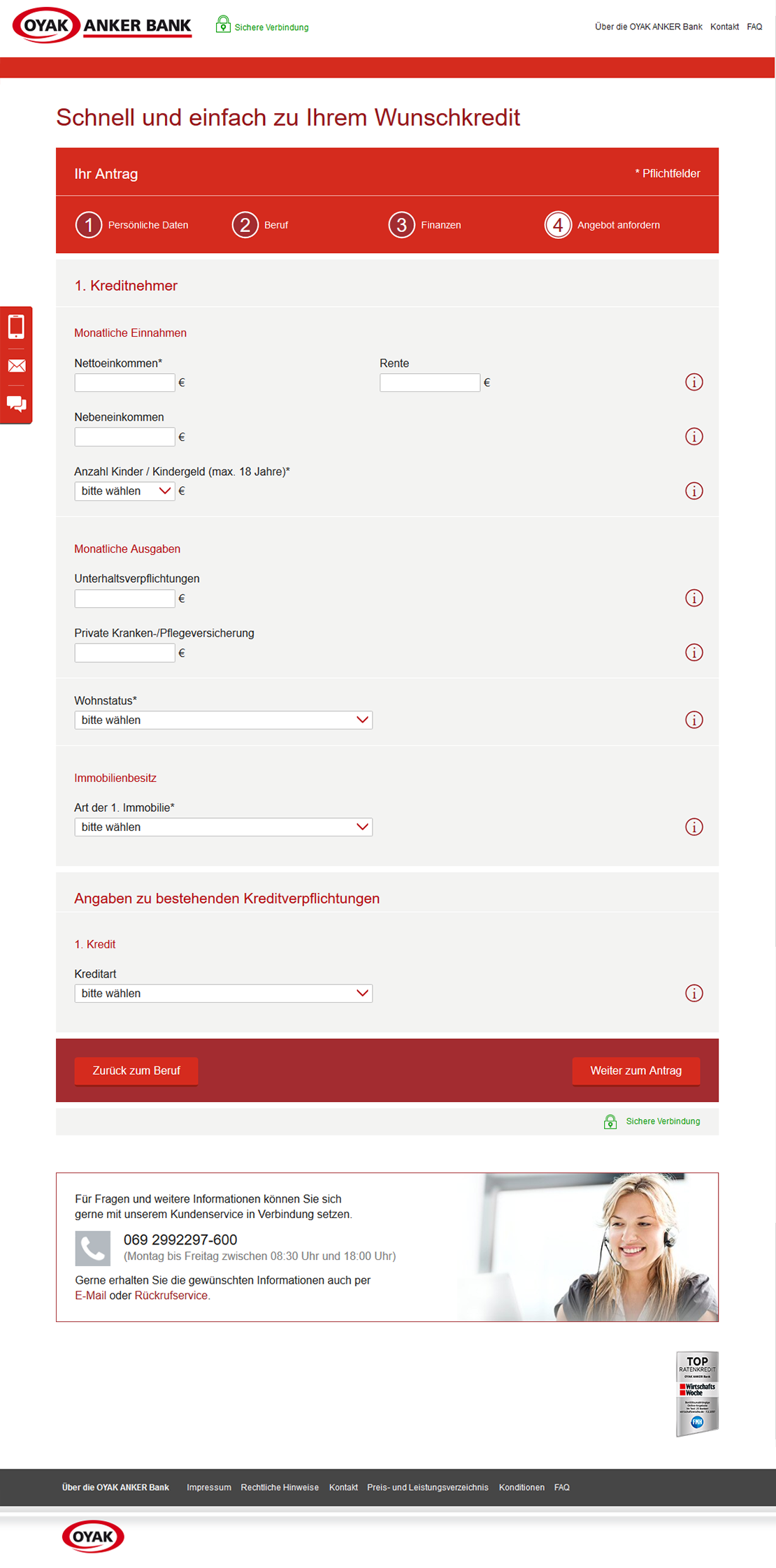

Die Adressfelder im Bereich Persönliche Daten schlagen zwar Straßennamen vor, übernehmen aber keine Validierung hinsichtlich Hausnummer. Die Fragen zum Berufsleben sind kurz und knapp gehalten. Erfreulicherweise sieht die OYAK ANKER Bank bei den Fragen zu den Finanzen ebenfalls keine allzugroßen Exkursionen vor.

Wer sich nicht für eine Restschuldversicherung entschieden hat, wird jetzt noch einmal sehr konkret darauf hingewiesen. Die Eingabe der IBAN für die Abbuchung der Raten ist auf dieser Seite zwingend notwendig.

Auf der letzten Seite angekommen, zeigt die OYAK ANKER Bank noch einmal alle Daten zur Überprüfung und weist auf die SCHUFA-Klausel hin. Über den Button „Antrag absenden“ fordert der Kunde jetzt seinen Kreditantrag an.

Bedauerlicherweise räumt die OYAK ANKER Bank ihren Kunden kein verlängertes Widerrufsrecht ein, sondern lediglich die gesetzliche Frist von 14 Tagen.

Nach Erhalt des Antrags muss der Kunde diesen unterzeichnet und zusammen mit den geforderten Unterlagen an die Bank zurücksenden. Das Leisten einer elektronischen Unterschrift oder ein Dokumentenupload sind nicht möglich und somit auch keine volldigitaler Antragstellung. Allerdings ist die Telefonnummer für die telefonische Beratung permanent während der Antragstellung eingeblendet.

Auch wenn das Institut in Bezug auf Technologie Nachholbedarf hat, ist zumindest die Antragsstrecke für mobile Endgeräte optimiert.

Da die Prüfung der Angaben nicht automatisch während der Antragsstrecke vollzogen wird, entfällt auch eine Vorabkreditzusage.

Positiv fällt die klare Gestaltung der einzelnen Seiten und deren Übersichtlichkeit auf.

Zwischenfazit

Die Antragsseiten sind klar gegliedert, die Fragen selbsterklärend. Allerdings erhält der Kunde weder eine Vorabzusage noch besteht die Möglichkeit zum volldigitalen Kreditantrag. Wer seinen Antrag mittels Smartphone stellen möchte, kann auf eine optimierte mobile Seite zugreifen.

Unterlagen

Bei der Frage nach den Unterlagen gilt nicht nur, welche Unterlagen der Kunde einreichen muss. Es gilt auch, wie präsent die OYAK ANKER Bank ihre Allgemeinen Geschäftsbedingungen (AGBs) und das Preisverzeichnis zur Verfügung stellt. Das Preisverzeichnis findet sich am Ende der Homepage. Die AGBs zu finden ist schon etwas schwerer. Erst über die Sitemap erfährt man, dass sie unter dem Reiter „Service“ abgelegt sind, dort allerdings auch nicht gleich ersichtlich, sondern erst unter dem Sub-Reiter „Formulare“, wo man sie eher nicht vermutet.

Die AGBs sind in der üblichen kleinen Schrift gehalten, die eine Vergrößerung im Browser notwendig macht. Das Juristendeutsch und die zahlreichen Zusatzklauseln machen die Lektüre nicht zum Vergnügen.

Der Antragsteller selbst muss die Einkommensnachweise der letzten drei Monate und die lückenlosen Kontoauszüger der vergangenen vier Wochen vor Antragstellung vorlegen.

Zwischenfazit

Die AGBs sind eher gut versteckt als gut auffindbar, das Preisverzeichnis dagegen leicht sichtbar. Der Ausdruck der AGBs schreckt vom Lesen eher ab, als dass es dazu einlädt.