Bauzinsen für Privathaushalte und Zinsmarge der Banken

Die Entwicklung der aktuellen Bauzinsen an private Haushalte im Neugeschäft zeigt einen Anstieg vom Tiefpunkt aus dem November 2017 bis zum Mai 2018 um 16,17 Prozent (von 1,67 auf 1,94 Prozent). Für Sparer ist das nicht ganz so erfreulich, müssen sie doch für ihre Baufinanzierung tiefer in die Tasche greifen.

Zinsentwicklung für Privathaushalte

Um das ganze an einem Beispiel festzumachen, nehmen wir ein Darlehen über 200.000 Euro mit 4,00 Prozent anfänglicher Tilgung und Zinsfestschreibung über die gesamte Laufzeit an. Bei 1,67 Prozent Zinsen p.a. beträgt die Zinslast laut unserem Hypothekenrechner 37.078,98 Euro und die Gesamtkosten des Darlehens belaufen sich auf 237.078,98 Euro. Bei 1,94 Prozent Zinsen p.a. beträgt die Zinslast 42.336,27 Euro und die Gesamtkosten des Darlehens belaufen sich auf 242.336,27 Euro.

Der Zinsanstieg hat in unserem Fall also bereits 5.257,29 Euro gekostet. Bei niedrigerer anfänglicher Tilgung wird der Unterschied sogar noch größer:

| Anfängliche Tilgung | Gesamtkosten aus Zins und Tilgung 11/2017 | Gesamtkosten aus Zins und Tilgung 05/2018 | Mehrkosten 05/2018 gegenüber 11/2017 |

|---|---|---|---|

| 4,00% | 237.078,98 EUR | 242.336,27 EUR | 5.257,29 EUR |

| 3,00% | 247.680,39 EUR | 254.209,39 EUR | 6.529,00 EUR |

| 2,00% | 266.994,38 EUR | 275.630,00 EUR | 8.635,62 EUR |

| 1,00% | 314.248,34 EUR | 327.122,30 EUR | 12.873,96 EUR |

| Quelle: eigene Berechnungen | |||

Wer die aktuellen Konditionen verschiedener Vermittler und Banken direkt vergleichen will, kann das hier tun:

Entwicklung der Zinsmarge der Banken

Das ist die Entwicklung der letzten sechs Monate aus Sicht der Privathaushalte. Spannender sieht es auf der Seite der Banken aus. Hier interessiert uns, wie sich die Zinsmarge entwickelt hat – ebenfalls innerhalb der letzten sechs Monate und darüber hinaus. Da für Mai 2018 noch keine Zahlen der Bundesbank zu den Bauzinsen vorliegen, nehmen wir die Werte von 11/2017 bis 04/2018:

| Monat/Jahr | Pfandbriefrendite 10 Jahre Restlaufzeit | Bauzinsen Neugeschäft | Zinsmarge |

|---|---|---|---|

| 11.2017 | 0,89 | 1,9 | 1,01 |

| 12.2017 | 0,95 | 1,86 | 0,91 |

| 1.2018 | 1,11 | 1,88 | 0,77 |

| 2.2018 | 1,14 | 1,9 | 0,76 |

| 3.2018 | 1,02 | 1,94 | 0,92 |

| 4.2018 | 1,07 | 1,94 | 0,87 |

| Quelle: Deutsche Bundesbank, eigene Berechnungen | |||

Wie ermittelt man die Zinsmarge der Banken?

Die Zinsmarge der Banken ist im Idealfall die Differenz zwischen den Zinsen, die sie für die Baufinanzierung verlangen, und den Zinsen, für welches sie sich über den Zeitraum der Zinsfestschreibung des Darlehens Geld am Kapitalmarkt leihen – in unserer Betrachtung über die Herausgabe von Pfandbriefen.

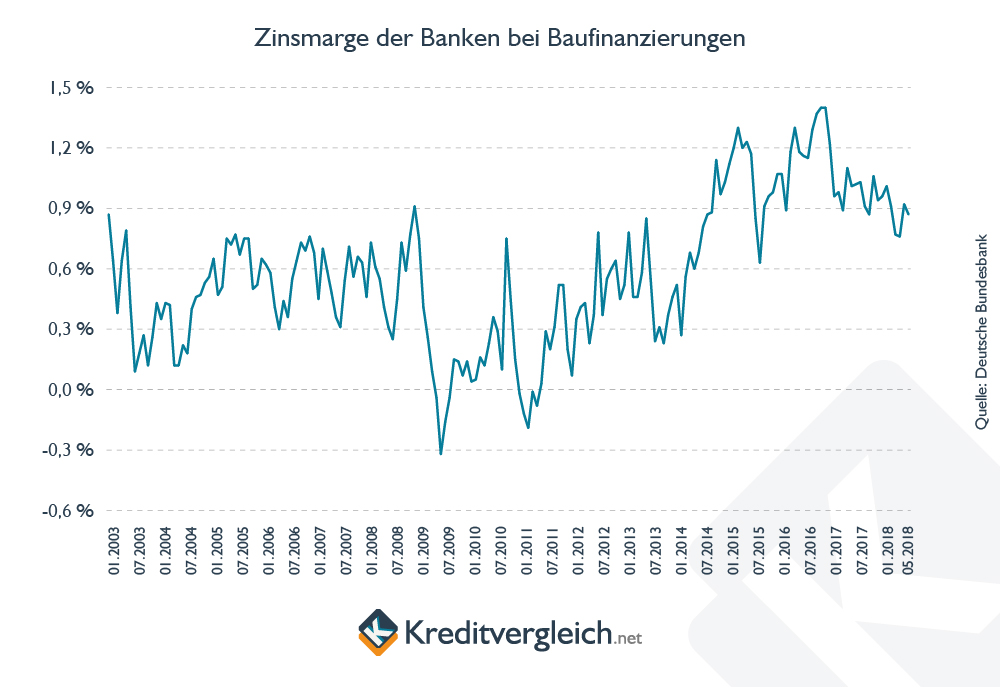

Für den untersuchten Zeitraum ist die Zinsmarge von 1,01 Prozent in 11/2017 auf 0,87 Prozent in 04/2018 geschrumpft. Da die Zinsmarge aber alleine in den fünf betrachteten Monaten um über 30 Prozent schwankt, blicken wir nachfolgend einmal bis zum Januar 2003 zurück:

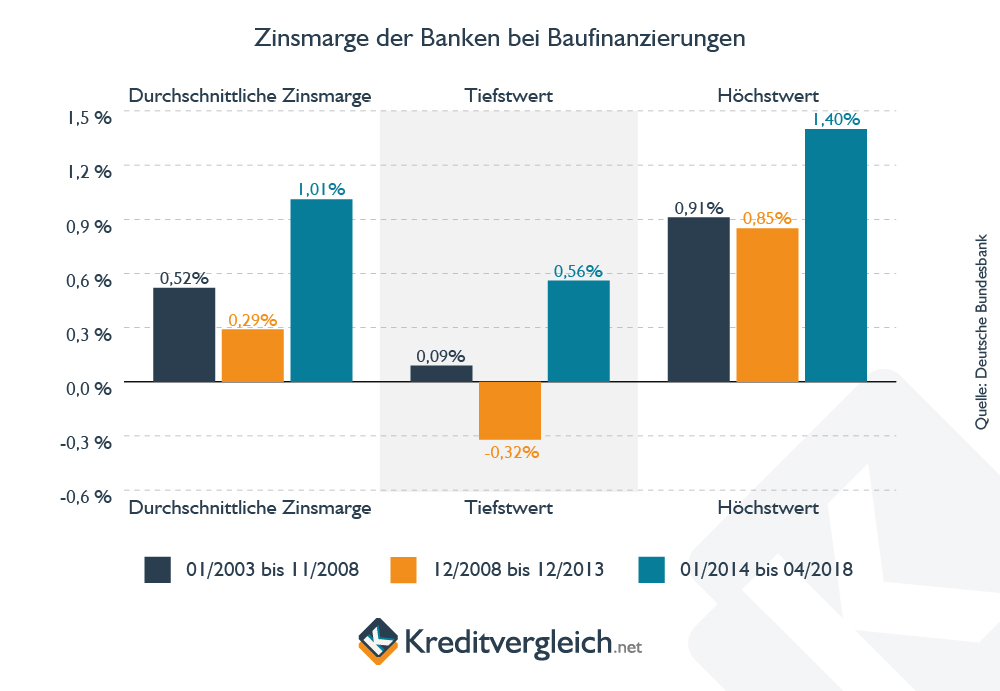

Wir sehen, dass die Banken insbesondere in Zeiten der Finanzkrise ab 2009 mit negativen Zinsmargen zu kämpfen hatten. Sie haben die Darlehen also günstiger herausgegeben als sie die Refinanzierung am Kapitalmarkt gekostet hat. Seit 2014 sind die Werte für die Zinsmarge aber wieder im Bereich vor der Finanzkrise angekommen und liegen seitdem sogar über den Vorkrisenwerten (0,51 Prozentpunkte als Durchschnitt von 01/2003 bis 11/2008 gegenüber 1,01 Prozentpunkte als Durchschnitt von 01/2014 bis 04/2018). Für alle drei Zeiträume (vor/während/nach der Finanzkrise) die durchschnittlichen, minimalen und maximalen Zinsmargen der Banken noch einmal im Vergleich:

| Zeitraum | Durchschnittliche Zinsmarge | Tiefstwert | Höchstwert |

|---|---|---|---|

| 01/2003 bis 11/2008 | 0,52 | 0,09 | 0,91 |

| 12/2008 bis 12/2013 | 0,29 | -0,32 | 0,85 |

| 01/2014 bis 04/2018 | 1,01 | 0,56 | 1,40 |

| Quelle: Deutsche Bundesbank, eigene Berechnungen | |||

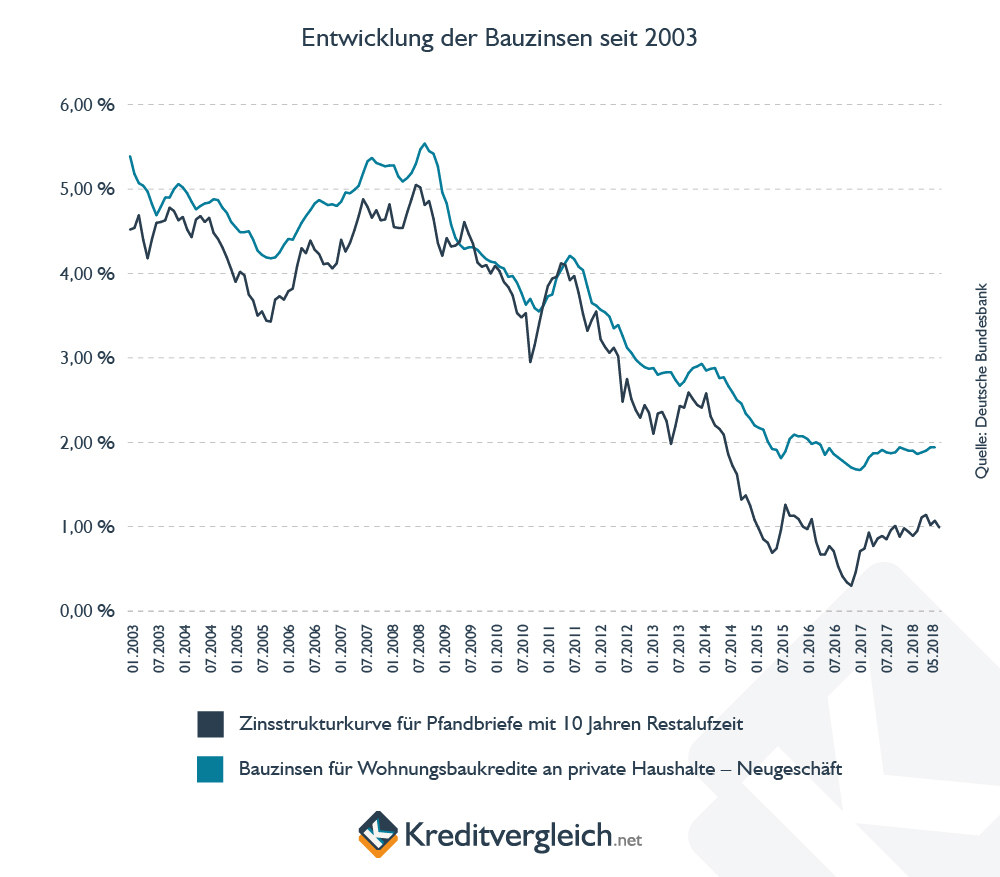

Unser Diagramm mit den Bauzinsen und der Zinsstrukturkurve für Pfandbriefe mit zehn Jahren Restlaufzeit zeigt auch grafisch sehr anschaulich, wie sich die auf bzw. unter den Nullpunkt erodierte Zinsmarge der Banken seit 2011 wieder verbessert hat:

Fazit

Aufatmen bei den Banken, die sich aus der Krise heraus ihre Zinsmarge zurückerkämpft und diese augenscheinlich sogar gegenüber den Zeiten vor der Finanzkrise ausgeweitet haben – zumindest bei Refinanzierung über Pfandbriefe.

Entspannung auch noch bei den Häuslebauern, denn Hans aufs Herz: bei den Bauzinsen ist es wie bei den Aktienkursen: den absoluten Tiefpunkt erwischt man nie und selbst 16 Prozent über selbigem sind die Zinsen immer noch extrem günstig und meilenweit von den vier bis fünf Prozent entfernt, die 2003 bis 2005 aufgerufen wurden. Die meisten Vermittler werben auch heute noch mit effektiven Eingangszinsen von unter einem Prozent pro Jahr, wie ein Blick in unseren Vergleich zeigt: