N26 Credit

N26 ging als innovatives Unternehmen an den Markt, welches die Nutzung mobiler Endgeräte in den Fokus seines Produktangebotes stellte. Diese Philosophie fehlt beim Kredit ein wenig. Abgesehen von den Zinsen fallen die Rahmenbedingungen von der Antragstellung bis zur Rückzahlungsphase eher gewöhnlich und standardisiert aus. Der N26 Kredit stellt einen völlig normalen Kredit dar – insofern lohnt sich ein kleiner Blick um zumindest zu vergleichen.

Konditionen

Daten im Überblick

- Anbieter:

- N26 SE

- Produkt:

- Kredit

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 25.000 €

- Laufzeit:

- Von 12 bis 60 Monaten

- Effektivzins p.a.:

- Ab 4,06 % bis 11,56 %

- Sollzins p.a.:

- Ab 3,99 % bis 10,99 %

- Anzahl der Raten

- von 12 bis 60

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- N26 SE

- Anschrift der Bank:

- Voltairestraße 8

10179 Berlin - Telefonnummer der Bank:

- +49 (0)30-364286880

- Faxnummer der Bank:

- +49 (0)30-364285082

- E-Mail der Bank:

- imprint@n26.com

- Zuständige Aufsicht:

- Bundesanstalt für Finanzdienstleistungsaufsicht Graurheindorfer Str. 108, 53117 Bonn oder Marie-Curie-Str. 24-28, 60439 Frankfurt am Main

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 60 Monate

- Sollzins p.a.:

- 10,99%

- Effektivzins p.a.:

- 11,56%

- Monatl. Rate:

- 217,37 €

- Gesamtsumme:

- 13.042,46 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind möglich, allerdings fällt immer eine Vorfälligkeitsentschädigung an

- Ratenstundung:

- Im Einzelfall erlaub N26 eine Rate pro Jahr zu überspringen

- Kreditversicherung:

- Nicht möglich

- Kontoverwaltung:

-

- Online

- Telefon

- per App

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Erfolgt umgehend online

- Art der Legitimation:

-

- Videoident

- Abwicklung erfolgt über:

- N26 oder auxmoney

Stand: 27.06.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Das Darlehen ist schon für eine kleine Kreditsumme zu haben

- Volldigitaler Kreditantrag, dadurch schnelle Auszahlung möglich

- Bei Fragen ist täglicher Livechat erreichbar

Contra

- Um einen Kredit beantragen zu können, muss man ein Girokonto bei N26 eröffnen

- Ratenhöhe kann nachträglich nicht geändert werden

- Sondertilgungen jeglicher Art nur gegen Vorfälligkeitsentschädigung möglich

- Ratenstundungen nur bedingt möglich

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.70 |

| Postident | 10% | 0.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 3.00 |

| Preis-Leistungsverzeichnis | 25% | 3.00 |

| AGB | 25% | 3.00 |

| Aufbereitung der Dokumente | 25% | 5.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 1.00 |

| Produkteigenschaften | 15% | 3.60 |

| Maximale Laufzeit | 20% | 3.00 |

| Darlehenshöhe (max.) | 20% | 2.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 2.15 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.40 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 3.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 1.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 1.98 |

| Bestmöglicher Effektivzins | 30% | 2.52 |

| Bester 2/3-Effektivzins | 70% | 1.74 |

| Gesamtbewertung | 2.53 | |

| Stand: 27.06.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den N26 Kredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- min. das 18. Lebensjahr vollendet hat

- ausreichendes Einkommen

- gute Bonität

- deutsches Girokonto bei N26

Test

Zinsen

N26 machte mit seinem ersten Produkt, dem Smartphone-basierten Girokonto, von sich reden. Es dauerte eine Weile, bis das Unternehmen mit weiteren Produkten an den Markt ging, darunter ein Ratenkredit. Das Girokonto zeichnet sich durch seine extrem günstige Kostenseite aus. Ein Blick auf die Zinsen des N26 Kredits zeigt, dass das Unternehmen diese Geschäftspolitik nicht auf alle Produkte anwendet.

Der gebundene Sollzins bewegt sich bonitäts-, laufzeit- und summenabhängig zwischen 3.99 Prozent p.a. und 10.99 Prozent jährlich. Für den effektiven Jahreszins bedeutet dies eine Bandbreite zwischen 4.06 Prozent und 11.56 Prozent im Jahr.

Das gemäß Paragraf 17 der Preisangabenverordnung (PAngV) vorgeschriebene Berechnungsbeispiel für den Zweidrittelzins kann oben in der Tabelle eingesehen werden. Der Zweidrittelzins besagt, welcher Zinssatz für mindestens zwei Drittel der Kunden zum Tragen kommt. Bei dem N26 Kredit liegt dieser Zinssatz unerfreulicherweise genau an der oberen Grenze der zur Verfügung stehenden Zinsstaffel.

Zwischenfazit

N26 bewegt sich in Bezug auf die Zinsen im Mittelfeld ohne besonders hohe oder besonders niedrige Ober- und Untergrenzen.

Produkteigenschaften

Positiv fällt bei dem N26 Kredit auf, dass bereits ab 1.000 Euro Darlehen möglich sind. Die Obergrenze von 25.000 Euro fällt allerdings übersichtlich aus und dürfte den Bedarf zahlreicher Verbraucher nicht treffen.

Die Laufzeiten orientieren sich an den möglichen Kreditvolumina. Ein Darlehen über maximal 25.000 Euro lässt sich durchaus regulär mit bis zu 60 Raten durchführen. Als Mindestlaufzeit legt N26 zwölf Monate fest. Die Laufzeiten sind nicht stufenlos wählbar, sondern nur in Schritten von zwölf Monaten.

Da der N26 Kredit zur freien Verfügung steht, kann er auch jederzeit für eine Umschuldung eingesetzt werden. Gebühren stellt N26 für die Bearbeitung natürlich nicht in Rechnung. Die Bearbeitungsdauer beträgt bei Abschluss direkt über N26 24 Stunden. Wählt der Antragsteller auxmoney als Abschlusskanal, dauert es bis zu drei Tage, bis der Ratenkredit ausbezahlt wird.

Voraussetzung für den Erhalt des N26 Kredits ist ein Girokonto bei N26, auf das der Kredit ausgezahlt wird. Ohne dieses Konto ist eine Kreditvergabe nicht möglich.

Zwischenfazit

Die Notwendigkeit, ein Girokonto bei N26 zu eröffnen, um einen Kredit zu beantragen, ist eine unschöne Konstellation, die vermutlich viele Interessenten abschreckt.

Rückzahlungsphase

Wer sich für einen Kredit bei N26 interessiert, sollte im Vorfeld auf die Rückzahlungsphase achten. Vorzeitige Tilgungen sind zwar möglich. N26 lässt allerdings keinerlei vorzeitige ganze oder teilweise kostenfreie Ablösung zu. Bei einer Restlaufzeit von mehr als zwölf Monaten berechnet die Bank ein Prozent Vorfälligkeitsentschädigung. Beträgt die Restdauer des Kredites weniger als ein Jahr, fallen 0,5 Prozent Vorfälligkeitsentschädigung auf den vorzeitig getilgten Betrag an.

Eine Veränderung der Ratenhöhe ist nicht vorgesehen, allerdings kann der Kreditnehmer einmal im Jahr mit einer Rate pausieren, jedoch nur bedingt und nach individueller Absprache mit der Bank. Der Vorgang ist also keineswegs im Kreditvertrag standardisiert.

Sollte es in der Rückzahlungsphase Differenzen zwischen der Bank und dem Kreditnehmer kommen, ist es für diesen hilfreich zu wissen, an wen er sich wenden kann. N26 benennt dafür zum einen die BaFin als zuständige Aufsichtsbehörde. Zum anderen verweist das Unternehmen für den Fall der Schlichtung in seinem Impressum auf die Europäische Streitbeilegungsplattform.

Zwischenfazit

Der vollständige Wegfall einer zumindest teilweise kostenfreien Sondertilgung führt zwangsläufig zu massiven Punktabzügen.

Service

N26 ist täglich, auch an Sonn- und Feiertagen in der Zeit zwischen 7.00 Uhr bis 23.00 Uhr über einen Livechat erreichbar. Die Mitarbeiter agieren zwar sachlich und neutral, allerdings wirken die kommunizierten Inhalte deplatziert und die Mitarbeiter selbst überfordert. Telefonische Hilfe gibt es nur für Premium Kunden.

Da N26 im gesamten Produktangebot auf mobile Endgeräte setzt, ist es selbstverständlich, dass der Kreditnehmer das Kreditkonto auch mittels App verwalten kann und das gesamte Kundenkonto online geführt wird.

Interessenten können den Antrag ausschließlich online stellen, telefonisch oder vor Ort ist dies nicht möglich.

N26 bietet keine Restschuldversicherung an. Wer darauf Wert legt, muss sich selbst eine passende Absicherung am Markt suchen.

Zwischenfazit

So schlank wie die Produkte von N26 sind, so schlank ist auch das Serviceangebot durch die Mitarbeiter. Hier besteht Verbesserungsbedarf.

Antrag

N26 gibt sich als innovatives und jugendlich-dynamisches Unternehmen. Wir sind gespannt, wie sich der Antragsprozess darstellt.

Irritierend wirkt, dass der Text der Seite auf eine Kontoeröffnung hinweist. Darüber hinaus fällt uns sofort negativ auf, dass für jede einzelne Eingabe eine neue Seite aufgerufen werden muss. Dynamisch geht definitiv anders.

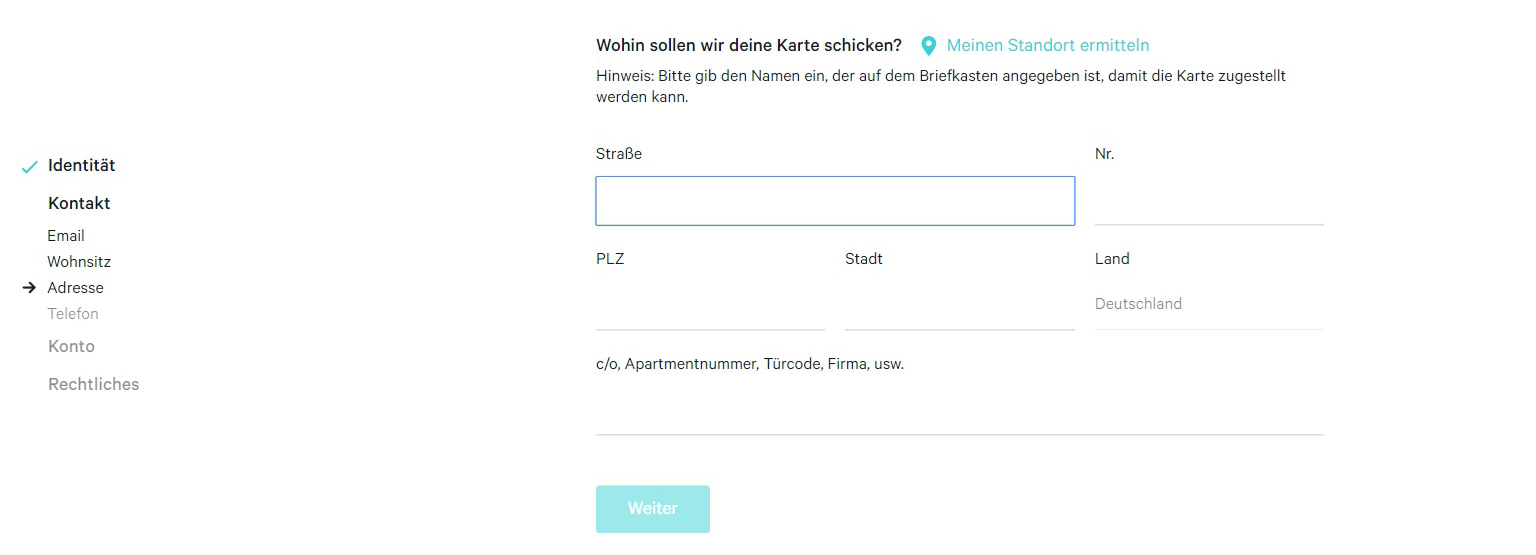

Eigentlich wollten wir nur einen Kreditantrag ausfüllen, werden jetzt aber nach der Zustelladresse für die Karte gefragt. Ohne ein Girokonto bei der N26 kann kein Kredit ausgezahlt werden.

Im Anschluss geht es weiter mit der eigentlichen Kreditbeantragung. Nachdem wir bei den Anfragen zu unseren Daten jedes Mal geduzt wurden, geht N26 nach einer Weile zum „Sie“ über – es scheint ernst zu werden.

Nach den 15-seitigen Abfragen haben wir einen Kredit immer noch nicht in greifbarer Nähe.

Da wir nicht mit Klarnamen arbeiten, erhielten wir auch keine Bestätigungs-Mail, um unsere Daten freizuschalten. Wir vermuten, dass die Antragsstrecke so aufwendig und zeitraubend weitergeht. Obwohl vom Design her farblich sehr angenehm gestaltet, nervt es regelrecht, für jede Eingabe eine neue Seite aufrufen zu müssen.

Aus anderer Erfahrung wissen wir aber, dass der Antragsteller sofort eine vorläufige Darlehenszusage erhält. Der gesamte Antragsprozess erfolgt digital, vom Antrag über das VideoIdent-Verfahren bis hin zur elektronischen Unterschrift. Das PostIdent-Verfahren ist nicht möglich.

Der Kunde bekommt während des Antragsprozesses keinerlei Hilfestellung eingeblendet, wie beispielsweise eine Telefonnummer oder eine Chatbox.

N26 bietet kein verlängertes Widerrufsrecht, sondern beschränkt sich auf die gesetzliche Frist von 14 Tagen.

Es ist erstaunlich, dass N26 auf seiner für mobile Endgeräte optimierten Homepage nur eine Kontoeröffnung zulässt. Das Thema Kredit findet sich hingegen erst nach längerem Suchen.

Zwischenfazit

Wer bereits Online-Kredite beantragt oder sich zumindest darüber informiert hat, wird zu dem Fazit gelangen, dass die Modalitäten der Antragstellung bei N26 als Abwehrmaßnahme zu verstehen sind. Wir bewerten diese Kategorie negativ.

Unterlagen

Die Allgemeinen Geschäftsbedingungen (AGBs) finden sich unter dem Reiter „Rechtliche Dokumente – Kredit“ und sind für jedes Produktfeld einzeln gegliedert. Zumindest sind die Informationen auch für Laien verständlich.

Ein Preis- und Leistungsverzeichnis ist unter „Rechtliche Dokumente – Kredit“ ebenfalls zu finden.

Zwischenfazit

Die bankseitigen Unterlagen sind nur über kleine Umwege zu finden, weisen aber einen verständlichen Ausdruck auf.