Maxda Ratenkredit

Als Vermittler mit mehr als 40 Jahren Erfahrung präsentiert Maxda einen Ratenkredit, der sich an Personen richtet, die ihre Darlehensanfragen nicht eigenständig recherchieren und beantragen möchten. Das Unternehmen wählt für Sie das optimale Angebot aus einer Vielzahl von Kreditpartnern aus.

Überzeugen konnten vor allen die Zinskonditionen und die Produkteigenschaften. Abzugspunkte hingegen vergaben wir für die Rückzahlungsphase.

Konditionen

Daten im Überblick

- Anbieter:

- Maxda Darlehensvermittlungs GmbH

- Produkt:

- Ratenkredit

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.500 € bis 300.000 €

- Laufzeit:

- Von 12 bis 360 Monaten

- Effektivzins p.a.:

- Ab 3,99 % bis 15,99 %

- Sollzins p.a.:

- Ab 3,92 % bis 15,71 %

- Anzahl der Raten

- von 12 bis 360

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Maxda Darlehensvermittlungs GmbH

- Anschrift der Bank:

- Boschstr. 3

67346 Speyer - Telefonnummer der Bank:

- +49 (0) 6232-68 63 63

- Faxnummer der Bank:

- +49 (0) 6232-68 63 6000

- E-Mail der Bank:

- info@maxda.de

- Zuständige Aufsicht:

- Gewerbeamt Speyer

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 36 Monate

- Sollzins p.a.:

- 5,26%

- Effektivzins p.a.:

- 8,90%

- Monatl. Rate:

- 300,23 €

- Gesamtsumme:

- 10.808,28 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Grundsätzlich ja, Details dazu legt die jeweilige Bank fest

- Ratenstundung:

- Je nach Partnerbank können Stundungen möglich sein

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Telefon

- Postweg

- Fax

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- I. d. R. noch am gleichen Tag der Antragstellung.

- Art der Legitimation:

-

- Videoident

- Postident

- Abwicklung erfolgt über:

- Abwicklung über eine ausgewählte Partnerbank von Maxda

Stand: 27.06.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Breite Spannen bei Kreditsumme und Laufzeiten

- Frei wählbarer Kreditbetrag

- Kostenlose Sondertilgungen können möglich sein

- Gehaltsnachweis muss nur mit dem Smartphone abfotografiert werden

Contra

- Keine flexible Rückzahlung des Kredites

- kein Preis- und Leistungsverzeichnis zu finden

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.50 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 4.00 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 5.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 5.00 |

| Produkteigenschaften | 15% | 4.80 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 3.00 |

| Rückzahlungsphase | 15% | 3.30 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 3.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 2.90 |

| Kundenkonto online | 20% | 0.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 2.95 |

| Bestmöglicher Effektivzins | 30% | 2.56 |

| Bester 2/3-Effektivzins | 70% | 3.12 |

| Gesamtbewertung | 3.36 | |

| Stand: 27.06.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den Maxda Ratenkredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- Volljährigkeit

- Netto Einkommen von mindestens 850 Euro monatlich

- Alternativ die Angabe eines liquiden Bürgen

- Festes Arbeitsverhältnis vom mindestens zwölf Monaten

- Wohnsitz in Deutschland

- Steuerpflichtig in Deutschland

Test

Zinsen

Der Zinssatz des Ratenkredites vom Vermittler Maxda richtet sich nach der Bonität des Antragstellers. Er ist nicht von der Laufzeit oder der Kreditsumme abhängig. Der gebundene Sollzins beginnt bei Maxda bei 3.92 Prozent. Der effektive Jahreszins bewegt sich zwischen 3.99 Prozent bis 15.99 Prozent. Somit fällt die Bandbreite des bereitgestellten Zinssatzes breit aus.

Paragraf 17 der Preisangabenverordnung (PAngV) schreibt vor, dass erkennbar sein muss welchen Zinssatz zwei Drittel der Kreditnehmer in Anspruch nehmen können. Damit soll es den Kunden ermöglicht werden festzustellen, wie hoch die Wahrscheinlichkeit ist, dass sie von einem solchen Zinssatz profitieren können.

Bei einem Nettodarlehensbetrag von 10.000 Euro und einer Laufzeit von 36 Monaten erhalten 2/3 der Kunden von Maxda voraussichtlich einen effektiven Zinssatz von 8.90 Prozent oder günstiger. Der gebundene Sollzinssatz liegt bei 5.26 Prozent. Damit bewegen sie sich nicht zu weit entfernt vom günstigsten Zinssatz.

Zwischenfazit

Der niedrigste gebundene Sollzins beim Ratenkredit von Maxda kann sich in unserem Produkttest im oberen Bereich wiederfinden. Für eine Bewertung ist jedoch immer der Zweidrittelzins ausschlaggebend. Dieser siedelt sich jedoch im oberen Drittel unseres Anbieterportfolios an.

Produkteigenschaften

Bei Maxda ist die mögliche minimale Laufzeit bei einem Ratenkredit 12 Monate. Die maximale Laufzeit liegt bei 360 Monaten. Mit dieser breiten Spanne bei der Laufzeit, hebt sich der Anbieter von der breiten Masse ab. Die Laufzeit kann halbjährlich ausgewählt werden. Eine stufenlose Anpassung gibt es somit nicht.

Freie Wahl haben die Kreditinteressenten beim Nettokreditbetrag. Eine Staffelung ist nicht vorgesehen. Bei der Kreditsumme können maximal 300.000 Euro ausgewählt werden. Die kleinstmögliche Kreditsumme beträgt 1.500 Euro. Der Vermittler sticht mit dieser breiten Spanne positiv in unserem Produkttest heraus.

Das Rechentool befindet sich prominent auf der Startseite. Die Bedienung erfolgt intuitiv, indem die gewünschte Kreditsumme eingegeben und die Laufzeit aus den Vorschlägen ausgewählt wird.

Hat der Kreditinteressent alle Unterlagen vollständig eingereicht, wird der Antrag noch am selben Tag geprüft. Maxda prüft die Unterlagen und setzt sich anschließend mit dem Interessenten in Verbindung. Der Kunde kann dann seinen Wunschkredit auswählen.

Der Ratenkredit von Maxda kann auch für eine Umschuldung genutzt werden. Das ist insbesondere dann von Vorteil, wenn der Kunde mehrere Kredite besitzt und diese in einem einzigen Vertrag zusammenfassen möchte.

Zwischenfazit

Angenehm fällt der frei wählbare Kreditbetrag und die hohe Spanne bei den Laufzeiten auf. Ebenso positive Beachtung findet das Rechentool, welches einen ersten Überblick ermöglicht.

Rückzahlungsphase

Wann die erste Rate fällig ist, ist abhängig von der Ratenvereinbarung im Vertrag. Bei Maxda beginnt die Rückzahlung vier Wochen nach Empfang des Geldes und ist jeweils am 1. oder 15. eines Monats fällig.

Neben den regelmäßigen monatlichen Zahlungen besteht die Möglichkeit, variable Sondertilgungen in die Rückzahlung einfließen zu lassen. Ob und in welcher Höhe diese möglich sind, legt jedoch immer die jeweilige Bank fest, die das Geld für den Kredit bereitstellt. Für den Kreditinteressenten bedeutet das, dass die Sondertilgungen so im Vorfeld nicht geplant werden können.

Eine vorzeitige Rückzahlung des Kredits ist möglich. Es ist jedoch abhängig von der Partnerbank, ob eine kostenlose Soforttilgung angeboten wird. Eine Vorfälligkeitsentschädigung muss hier somit zunächst eingeplant werden.

Besteht Bedarf eine monatliche Ratenzahlung zu erhöhen oder zu senken, muss dies mit dem Berater besprochen werden. Die Service-Hotline wäre dafür die beste Anlaufstelle. Das gilt ebenso für eine Ratenstundung, also eine Aussetzung der monatlichen Raten. Dies ist nur nach Rücksprache mit Maxda beziehungsweise der Partnerbank möglich. Pauschal wird diese Option nicht angeboten.

Welche Partnerbank welche Restschuldversicherung bereithält, ist im vornherein nicht zu erkennen. Bei dem Wunsch einen möglichen Verlust des Arbeitsplatzes, eine Arbeitsunfähigkeit oder sogar den Todesfall abzusichern, sollte das dem Berater gegenüber bei der Auswahl der Partnerbank erwähnt werden. Je nach Partnerbank werden unterschiedliche Versicherer bereitgehalten. Es ist jedoch auch möglich, einen eigenen Versicherer zu kontaktieren und bei diesem eine Restschuldversicherung abzuschließen.

Zwischenfazit

Optimierungsbedarf besteht bei Maxda bei der flexiblen Gestaltung der Rückzahlung des Kredites. Es ist beispielsweise nicht im vornherein zu erkennen, ob eine kostenfreie Gesamttilgung möglich ist oder eine Vorfälligkeitsentschädigung gezahlt werden muss.

Service

Insbesondere im Bereich der Online-Kredite ist es von großer Bedeutung, dass der Anbieter einen qualitativ hochwertigen Service anbietet. Maxda verspricht eine persönliche, individuelle und kompetente Beratung.

Maxda bietet für den Ratenkredit die Möglichkeit der Kontaktaufnahme über den Online-Antrag, über die Hotline und über die Mail. Damit kann je nach technischen Voraussetzungen der Kontakt zum Anbieter hergestellt werden.

Der Vermittler Maxda hat keine Filialen vor Ort und arbeitet nicht mit niedergelassenen Vermittlungsagenturen zusammen. Aber es steht eine Hotline sowie eine Mail-Adresse zur Verfügung, über welche der Kundenservice erreichbar ist.

Die Hotline ist an mehr als acht Stunden pro Tag erreichbar. Die Mitarbeiter wirkten bei unserem Test freundlich und sachlich neutral. Sie waren kompetent und vermittelten den Eindruck, dass sie über ihre Produkte gut informiert sind. Ein Online-Chat wird für den Kunden nicht zur Verfügung gestellt.

Eine App findet man bei Maxda für den Ratenkredit aktuell nicht. Stattdessen ist die mobile Unterseite aber klar strukturiert und übersichtlich, wodurch sie einfach zu bedienen ist. Der Online-Kreditantrag ist somit auch bequem über das Handy möglich.

Zwischenfazit

Im Service kann Maxda beim Ratenkredit in vielen Bereichen überzeugen.

Antrag

Im Folgenden Abschnitt betrachten wir die Antragstellung über das Internet näher.

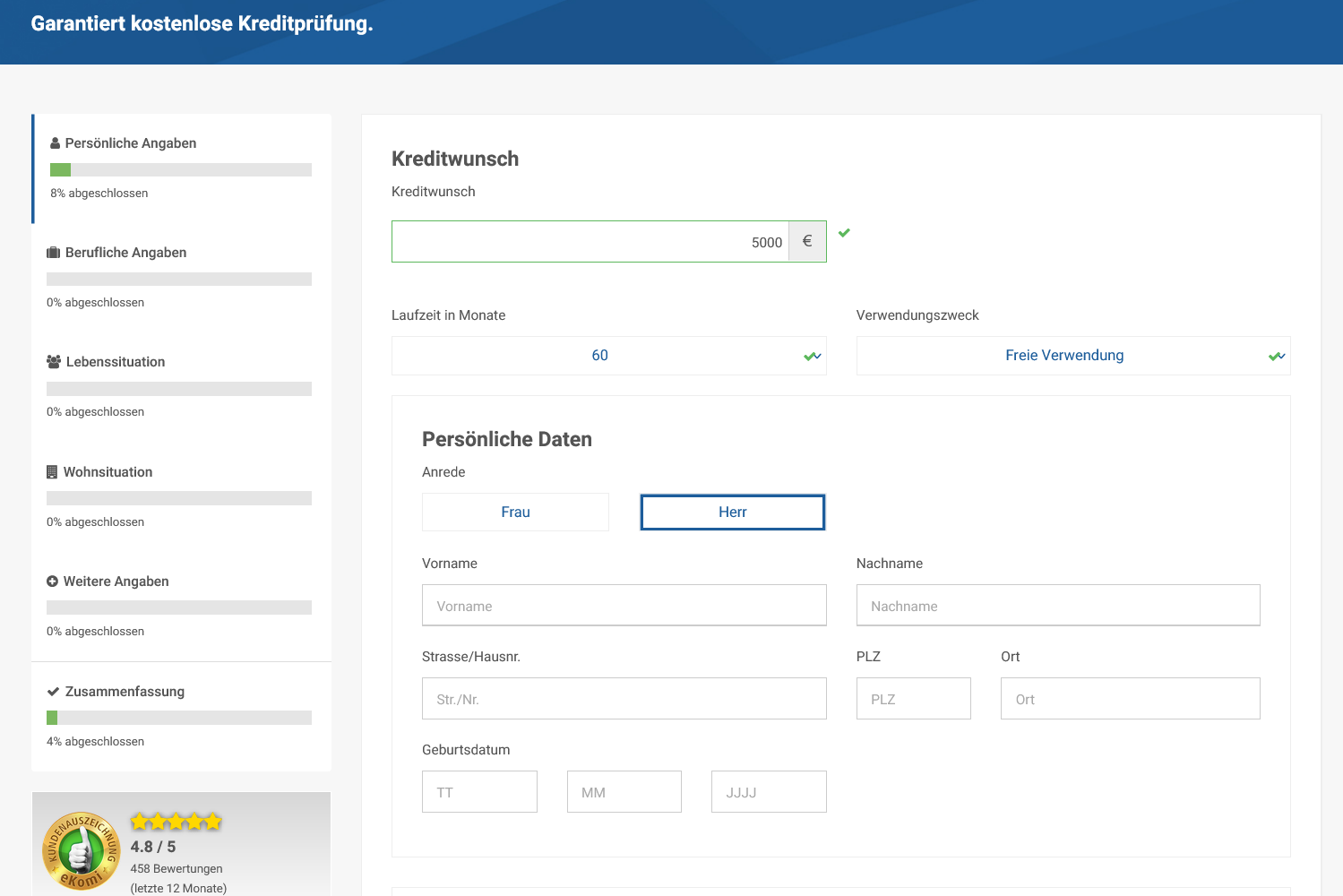

Auf der Startseite von Maxda gibt es oben rechts den Button „Wunschkredit anfragen“, durch den man direkt zur Antragsstellung gelangt. Diese Unterseite wirkt aufgeräumt und übersichtlich.

Möchte man jedoch zunächst das Rechentool nutzen, um die gewünschte Kreditsumme und die infrage kommende Laufzeit festzulegen, sollte man auf der Startseite bleiben. Unter dem Rechentool findet man dann auch den Button „Wunschkredit anfragen“, durch den man ebenso zum Antragsprozess gelangt.

Wir haben für unseren Vergleich eine Kreditsumme von 10.000 Euro und eine Laufzeit von 72 Monaten ausgewählt.

Im eigentlichen Antragsprozess werden der gewünschte Kreditbetrag, die Laufzeit und der Verwendungszweck erfragt. Es kann freie Verwendung, Umschuldung, Autokauf oder Modernisierung ausgewählt werden. Zusätzlich werden persönliche Angaben wie Name, Adresse, Geburtsdatum und Kontaktdaten benötigt. Obendrein muss der Datenverarbeitung zugestimmt werden.

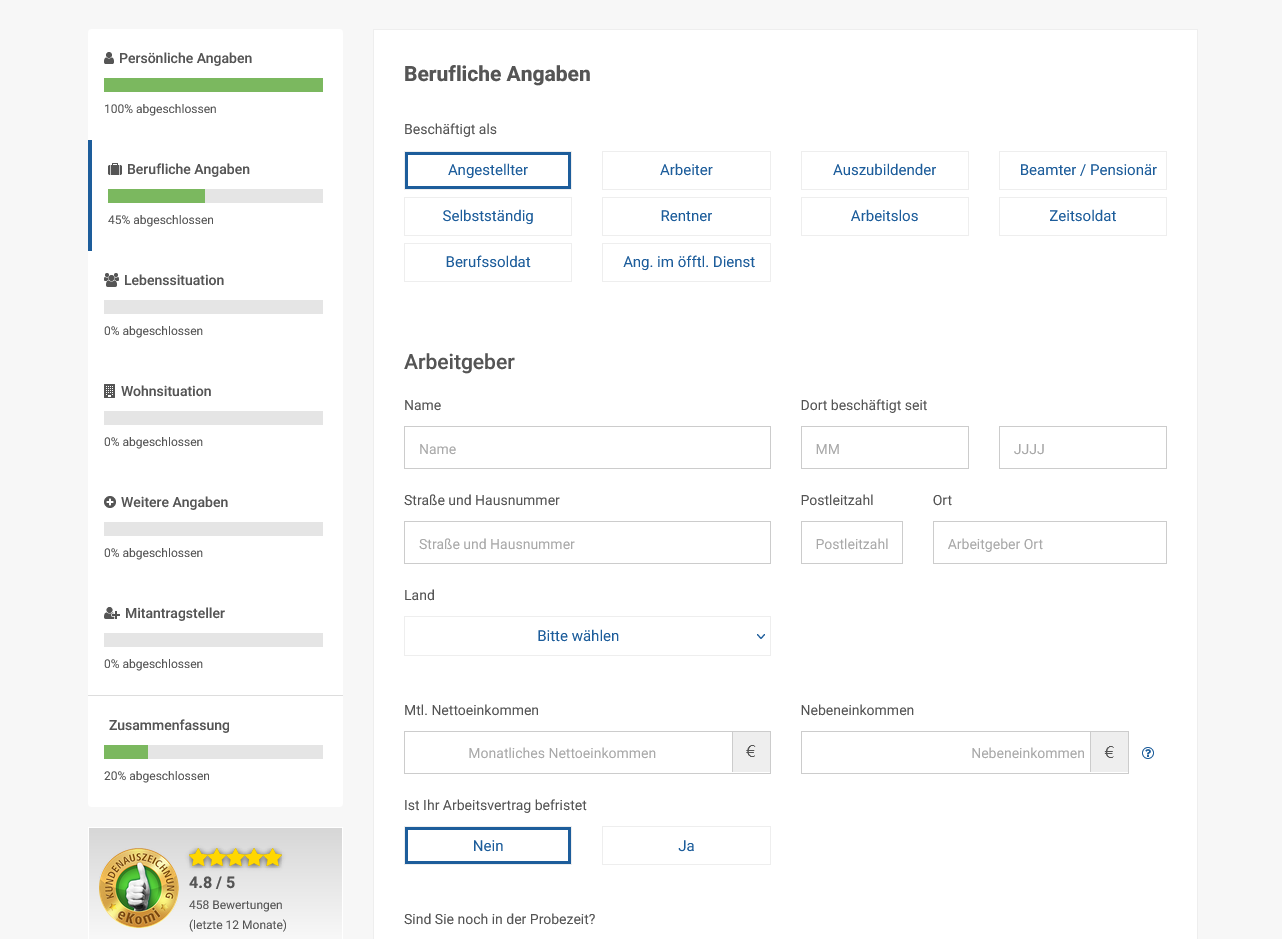

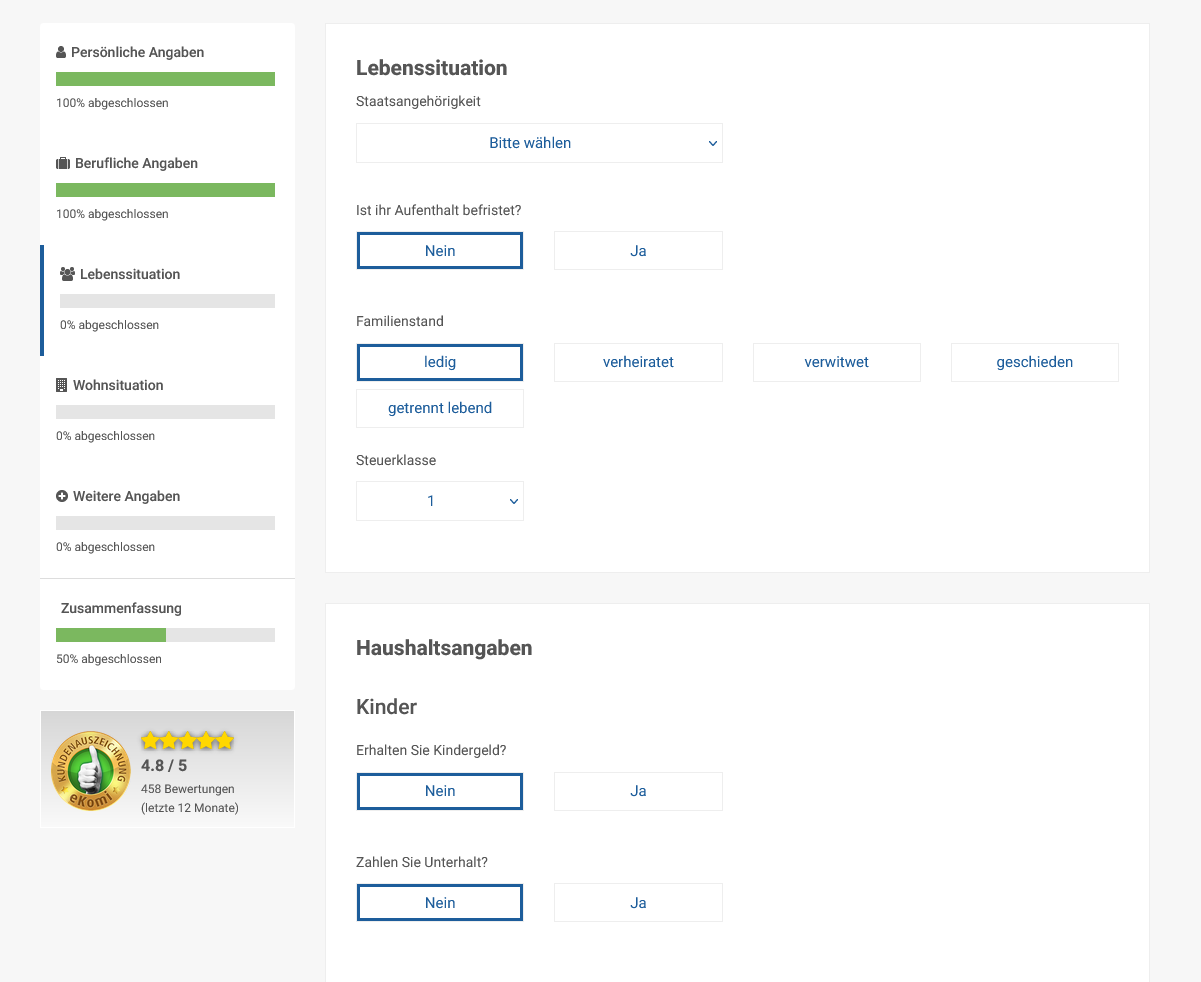

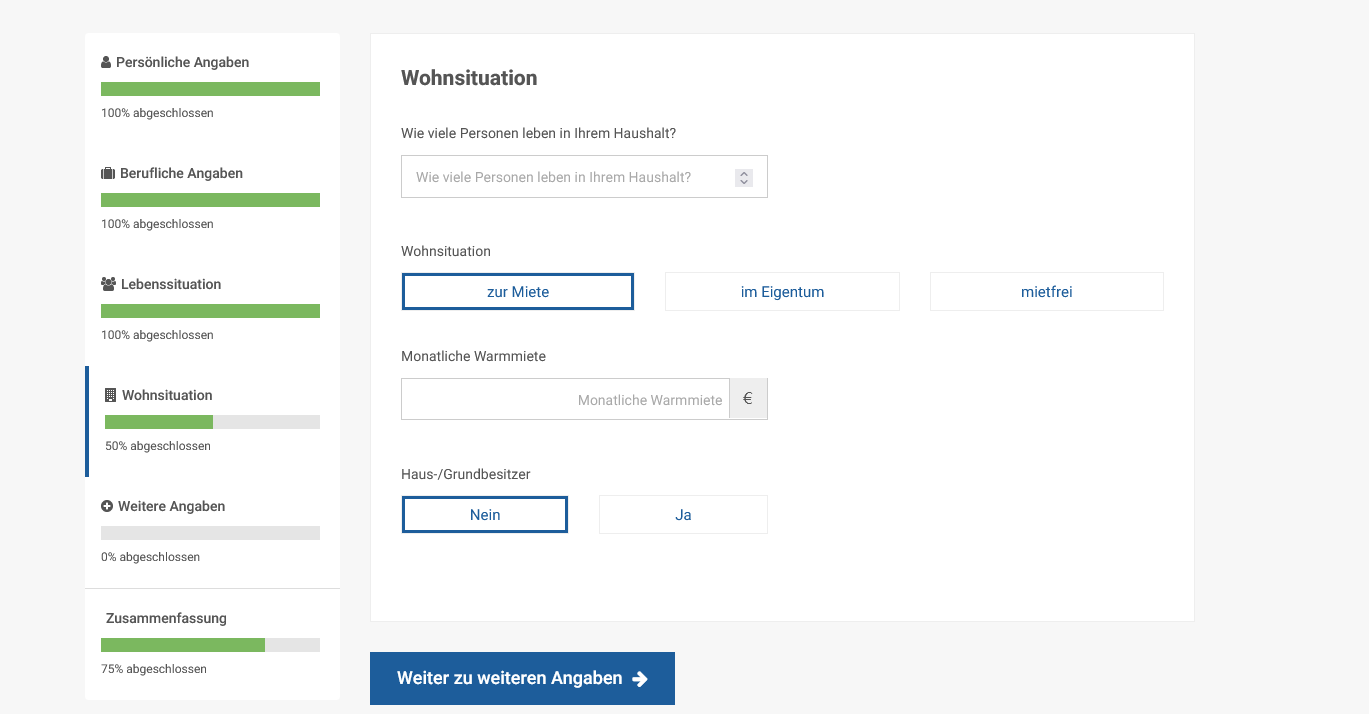

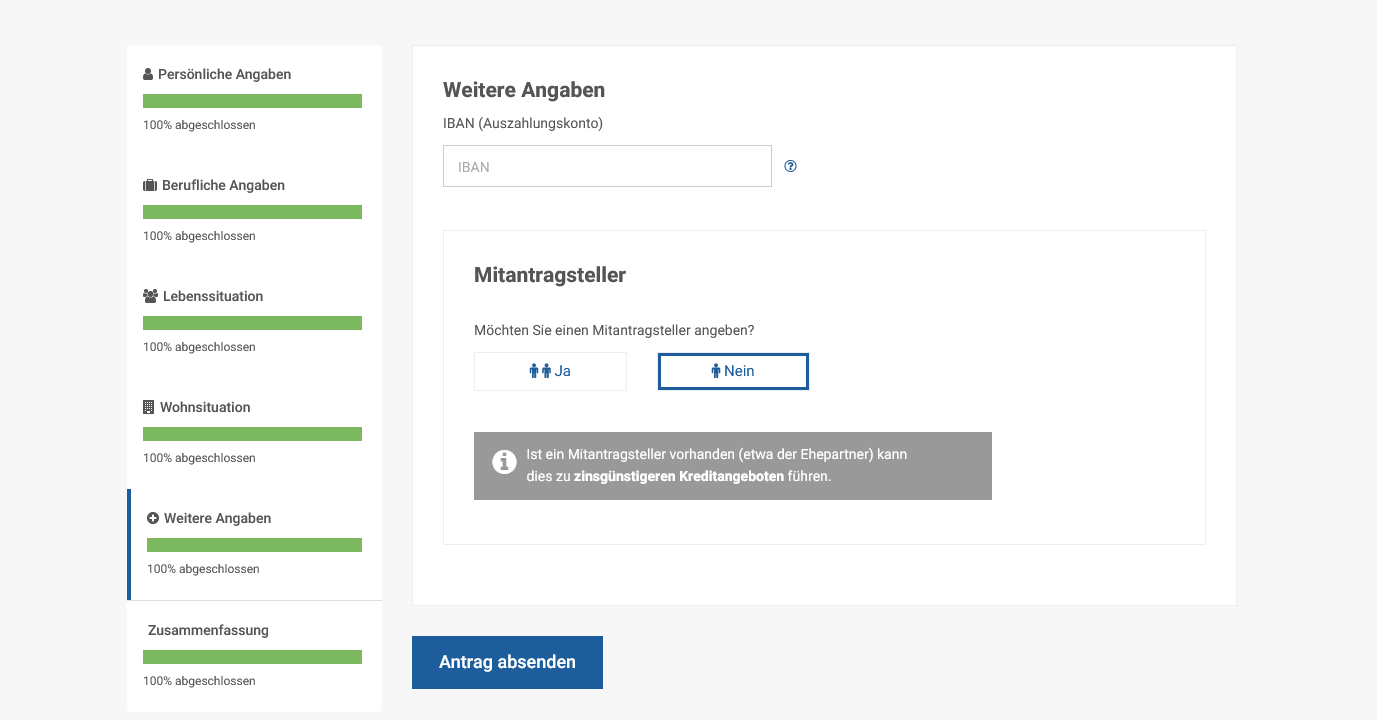

Im zweiten Antragsschritt werden berufliche Angaben und Einkommen abgefragt. Daraufhin folgen Angaben zur Lebenssituation wie Familienstand und Kinder. Im vierten Antragsabschnitt werden Daten zur Wohnsituation benötigt. Der letzte Schritt erfragt noch weitere Angaben, ohne bestimmte Kategorie, wie beispielsweise die Kontodaten und ob es einen Mitantragssteller gibt.

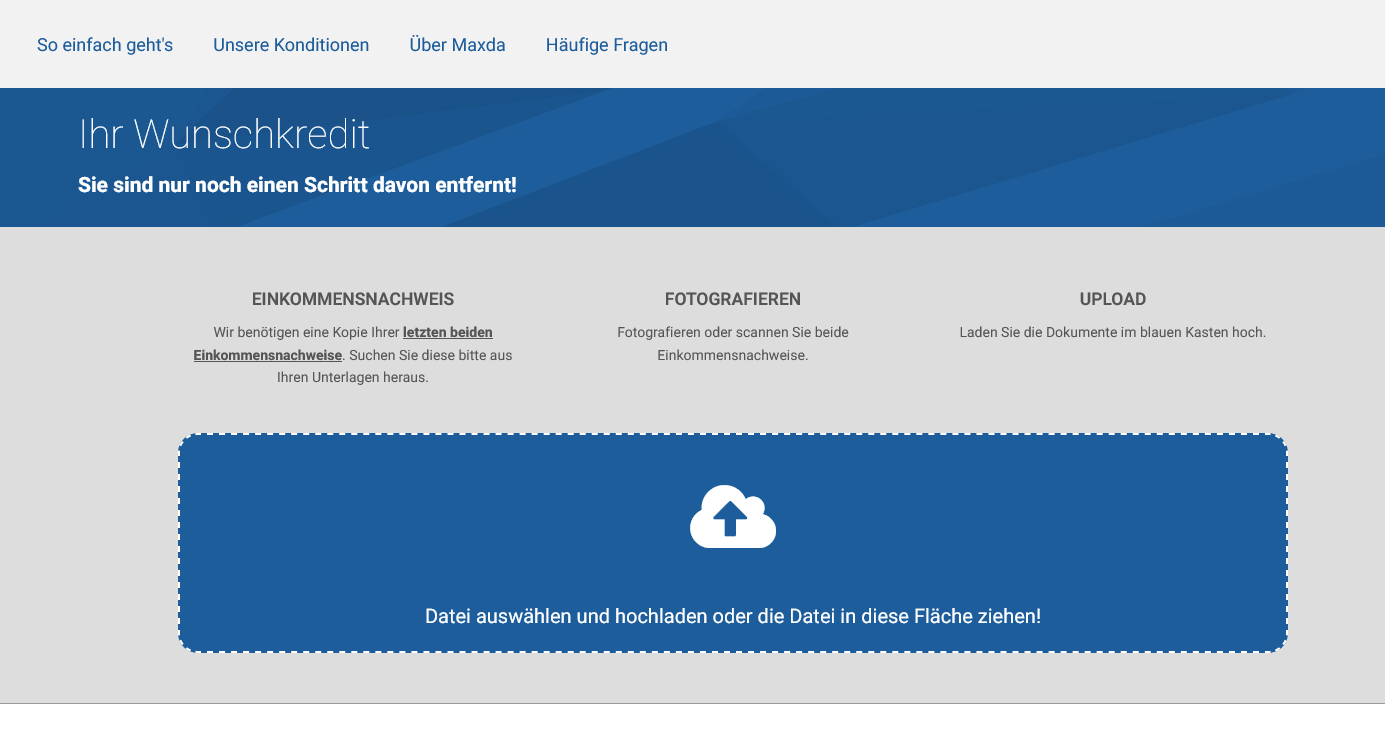

Mit einem Klick auf „Antrag absenden“ wird alles in die Wege geleitet. Es müssen dann nur noch die Gehaltsnachweise hochgeladen werden. Der Antrag wird von Maxda am selben Tag geprüft, sodass ein Finanzberater von Maxda Kontakt mit dem Kunden aufnimmt und den Wunschkredit vermittelt.

Zusammenfassend lässt sich sagen, dass der Prozess der Antragsstellung klar und übersichtlich gegliedert ist. Die grünen Häkchen sorgen für Kontrolle und zeigen auf, ob ein Feld korrekt ausgefüllt wurde, wodurch eine intuitive Bearbeitung der Antragstrecke möglich ist. Bei Fragen während des Antragsprozesses kann sich an die jederzeit eingeblendete Service-Hotline gewendet werden.

Die Auszahlung des Kredits erfolgt nach der Prüfung und dem Ausfüllen des Kreditvertrages innerhalb weniger Tage. Ist die Kreditanfrage geprüft, erfolgt die Überweisung je nach Geldinstitut innerhalb von drei Werktagen.

Für den Fall, dass der Interessent, den Kredit nach Unterzeichnung doch nicht in Anspruch nehmen möchte, räumt Maxda ein 14-tätiges Widerspruchsrecht ein, was dem gesetzlichen Standard entspricht.

Zwischenfazit

Die Antragsstrecke wirkt selbsterklärend. Positiv fällt die permanent eingeblendete Service-Hotline auf.

Unterlagen

Leider können nicht alle relevanten Unterlagen bei Maxda auf der Internetseite ausfindig gemacht werden.

Die AGBs haben im unteren Bereich der Internetseite ihren eigenen Reiter. Dadurch ist ein Zugriff auf die AGBs auch von den Unterseiten aus möglich. Die Allgemeinen Geschäftsbedingungen werden somit prominent angezeigt, das Preis- und Leistungsverzeichnis ist allerdings nicht vorhanden, was aber an der Vermittlertätigkeit liegt. Das jeweilig zutreffende Preis- und Leistungsverzeichnis ist bei dem Darlehensgeber zu ermitteln.

Bei den Unterlagen, die der Kreditnehmer für die Antragsstellung einreichen muss, verlangt der Vermittler nur die letzte Lohnabrechnung. Bei der Vermittlung selbst ist es vom Partnerinstitut abhängig wie viele Lohnabrechnungen eingereicht werden müssen. Je nach Anbieter können das Nachweise über die letzten drei bis sechs Monate sein.

Erforderlich sind in Summe der unterschriebene Kreditantrag, sowie eine Kopie der letzten Lohnabrechnung bzw. eine Kopie des Rentenbescheids. Erleichternd dürfte hier für Interessenten sein, dass die Gehaltsnachweise als Smartphone-Upload über den Online-Antrag genügen.

Zwischenfazit

Positiv sind die Unterlagen, die rund um die Kreditaufnahme benötigt werden und die der Kunde im Rahmen der Kreditbeantragung einreichen muss. Einfach für den Kunden ist das Hochladen der Gehaltsnachweise per Smartphone Foto.