creditolo Ratenkredit

Als Kreditvermittler arbeitet creditolo mit zahlreichen Partnerbanken zusammen und sucht aus den Kreditangeboten das für Sie günstigste heraus. Aus diesem Grund sind alle angeführten Daten nicht für jeden Kooperationspartner gleichermaßen verbindlich. Sie geben jedoch eine Übersicht, was bei creditolo alles möglich ist.

Nach der Online-Anfrage erhalten Sie umgehend eine Vorab-Entscheidung, ob Ihnen der Kreditwunsch erfüllt werden kann. Die Mitarbeiter von creditolo legen viel Wert auf persönliche Beratung und haben dabei sogar an Gehörlose gedacht: Via Skype kümmert sich ein Mitarbeiter, der die Gebärdensprache beherrscht, um alle Anliegen. Was der Ratenkredit von creditolo noch zu bieten hat, verraten wir im folgenden Test.

Konditionen

Daten im Überblick

- Anbieter:

- creditolo GmbH

- Produkt:

- Ratenkredit

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 100.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 1,95 % bis 19,45 %

- Sollzins p.a.:

- Ab 1,93 % bis 16,20 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- creditolo GmbH

- Anschrift der Bank:

- Julius-Ebeling-Straße 6

06112 Halle (Saale) - Telefonnummer der Bank:

- Tel: +49 (0)345-4704090

- Faxnummer der Bank:

- Fax: +49 (0)345-47040929

- E-Mail der Bank:

- E-Mail: mail@creditolo.de

- Zuständige Aufsicht:

- IHK Halle-Dessau, Franckestraße 5, 06110 Halle (Saale)

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 5.000 €

- Laufzeit:

- 72 Monate

- Sollzins p.a.:

- 7,91%

- Effektivzins p.a.:

- 8,45%

- Monatl. Rate:

- 87,45 €

- Gesamtsumme:

- 6.296,16 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen können möglich sein, je nach Partnerbank auch kostenfrei

- Ratenstundung:

- Je nach Partnerbank können Stundungen möglich sein

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Die Zusage erfolgt umgehend

- Art der Legitimation:

-

- Videoident

- Postident

- Abwicklung erfolgt über:

- Abwicklung über eine Partnerbank von creditolo

Stand: 26.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Auch für Kunden mit schwächerer Bonität

- Breite Spanne bei der Kreditsumme und Laufzeit

- Je nach Partnerbank ggf. kostenfreie vorzeitige Tilgungen möglich

- Support per WhatsApp

- Für gehörlose Kunden stehen Mitarbeiter zur Verfügung, welche über Skype in der deutschen Gebärdensprache beraten

- Mobiloptimierte, übersichtliche Antragsstrecke

Contra

- Kein volldigitaler Kreditantrag

- Da creditolo als Vermittler tätig ist, ist je nach geldgebender Bank ggf. nur die Rücksendung der Vertragsunterlagen per Post und eine Legitimierung via PostIdent möglich

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.20 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 3.25 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.60 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 3.00 |

| Rückzahlungsphase | 15% | 2.75 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.70 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.62 |

| Bestmöglicher Effektivzins | 30% | 3.69 |

| Bester 2/3-Effektivzins | 70% | 3.59 |

| Gesamtbewertung | 3.66 | |

| Stand: 26.07.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Test

Zinsen

Natürlich sieht jeder Kreditnehmer zuallererst auf den Zinssatz. Bei creditolo erhält er die kaum fassbare Bandbreite von einem gebundenen Sollzinssatz in Höhe von 1.93 Prozent p.a. bis hin zu 16.20 Prozent jährlich. Interessant ist vor diesem Hintergrund ein Blick auf den nachParagraf 17 der Preisangabenverordnung (PAngV) zu publizierenden Zweidrittelzins.

Dieser Zinssatz liegt zwar ein gutes Stück vom günstigsten Zins entfernt, aber erfreulicherweise auch weit von den 16.20 Prozent pro Jahr. Dabei darf auch nicht vergessen werden, dass creditolo auch Darlehen vermitteln kann, die von mancher Bank als nicht darstellbar gelten. Der Zinssatz preist allerdings das Kreditausfallrisiko mit ein.

Creditolo bietet sowohl Darlehen mit bonitätsabhängigen Zinsen an als auch Darlehen mit einem festen Zins für alle Antragsteller.

Zwischenfazit

Die große Bandbreite der Zinsen zeigt, dass creditolo sowohl Darlehen für sehr gute Bonitäten, als auch für Verbraucher mit schwacher SCHUFA vermittelt.

Produkteigenschaften

Durch die breite Auswahl an Kooperationspartnern kommt die Gestaltung des individuellen Darlehens so nah an die persönlichen Vorstellungen heran, wie irgendmöglich.

Kredite sind bereits ab 1.000 Euro möglich. Das creditolo-Angebot eignet sich folglich auch für kleinere Anschaffungen oder den Ausgleich des Girokontos. Umschuldungen sind ebenfalls ohne Weiteres möglich. Wer größere Investitionen plant, kann auf einen Kredit mit einem Volumen von bis zu 100.000 Euro zurückgreifen. Die Kredithöhe kann der Darlehensnehmer in Schritten von 1.000 Euro bestimmen.

Vor dem Hintergrund der monatlichen Rate bei solch hohen Darlehen bieten die Kooperationspartner von creditolo durchaus Laufzeiten von bis zu 120 Monaten. Die Darlehenslaufzeit lässt sich in Schritten von sechs Monaten definieren.

Creditolo bietet auch spezielle Darlehen für Selbstständige und Beamte an. Selbstverständlich fallen bei keinem Darlehen Bearbeitungsgebühren oder Provision für den Kunden an. Wer bei creditolo eine Kreditanfrage stellt, kann damit rechnen, dass ihm der Kreditvertrag noch am selben Tag zugesendet wird.

Zwischenfazit

Durch die Tätigkeit als Vermittler kann creditolo fast jeden Wunsch abdecken. Leider bietet das Berechnungstool nicht die Möglichkeit, die Laufzeit und die Kredithöhe gleitend festzulegen, sondern nur in Schritten von sechs Monaten und 1.000 Euro.

Rückzahlungsphase

Für die Rückzahlungsphase gilt das Gleiche, wie für die Produkteigenschaften und die Zinsen. Die endgültige Ausgestaltung wie Ratenpause, kostenlose Sonderzahlung oder vorzeitige Tilgung ohne Vorfälligkeitsentschädigung orientiert sich am endgültigen Darlehensgeber. Wer also plant, das Darlehen vorzeitig zurückzuführen, findet den passenden Partner, auch wenn es um den Wegfall der Vorfälligkeitsentschädigung geht. Die Darlehensnehmer, die wissen, dass es ab und an für sie hilfreich ist, wenn sie mit ihren Raten eine Pause einlegen können, werden unter den Anbietern ebenfalls fündig.

Fällt eine Vorfälligkeitsentschädigung bei vorzeitiger Tilgung an, beträgt diese bis zu einer Restlaufzeit des Kredites von zwölf Monaten 0,5 Prozent der Restschuld. Bei einer längeren Darlehensdauer berechnen die Banken ein Prozent.

Grundsätzlich lässt sich sagen, dass alles möglich ist. Eine Änderung der Ratenhöhe ist später mit der jeweiligen Bank individuell möglich.

Auf die Allgemeinen Geschäftsbedingungen wird der Antragsteller bereits auf der ersten Seite des Antragsprozesses hingewiesen. Ein Preisverzeichnis findet sich verständlicherweise nicht, da creditolo die Konditionen nicht selbst festsetzt.

Sollte es zu Meinungsverschiedenheiten kommen, weist creditolo in seinem Impressum ausdrücklich auf die Aufsichtsbehörde Deutsche Bundesbank unter Angabe deren Schlichtungsstelle und die BaFin hin.

Zwischenfazit

Die Wahl der Bank kann so erfolgen, dass alle individuellen Wünsche, wie vorzeitige kostenlose Rückzahlung oder Ratenstundung, berücksichtigt werden.

Service

Der Service steht telefonisch zum Ortstarif zur Verfügung. Alternativ können Darlehensnehmer creditolo auch per Kontaktformular erreichen. Neu ist die Unterstützung per WhatsApp.

Ein Alleinstellungsmerkmal ist auf jeden Fall die Kundenbetreuung für Gehörlose mittels Skype. Diesen Service übernehmen Mitarbeiter, welche die deutsche Gebärdensprache beherrschen.

Die telefonische Unterstützung ist sehr freundlich, muss aber ab und zu auch noch die eine oder andere Antwort erfragen.

Inwieweit die Online-Kreditbeantragung den technischen Möglichkeiten – VideoIdent, elektronsiche Unterschrift, Dokumentenupload und Kontocheck – entpsricht, ist abhängig von der geldgebenden Bank. creditolo arbeitet mit ca. 20 Banken zusammen.

Inwieweit die Kontoverwaltung später online oder per App möglich ist, hängt ebenfalls von der Bank ab, bei der der Kunde am Ende seinen Kredit aufnimmt. Gleiches gilt für den Umfang einer optionalen Restschuldversicherung.

Zwischenfazit

Am Service von creditolo gibt es nichts auszusetzen. Besonders positiv sehen wir die Betreuung gehörloser Kunden.

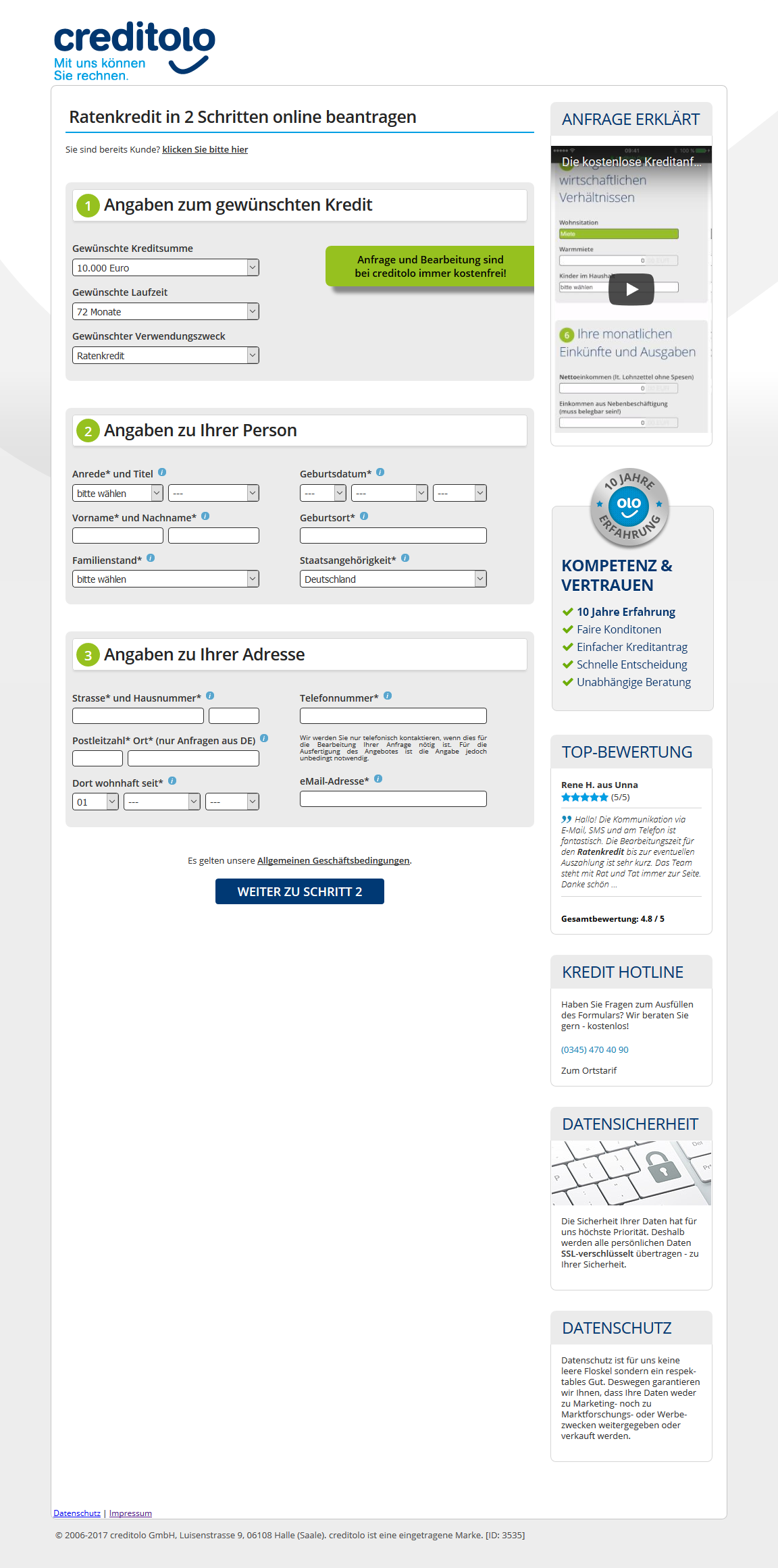

Antrag

Die erste Seite des Onlineantrags verspricht, dass nur zwei Schritte bis zum Wunschkredit notwendig sind. Die Antragsstrecke wirkt optisch einladend. Die Adressvalidierung erfolgt während der Eingabe, Fehler werden rot angezeigt. Tauchen Fragen während der Antragstellung auf, sieht der Kunde die permanent eingeblendete Rufnummer für einen Rückruf.

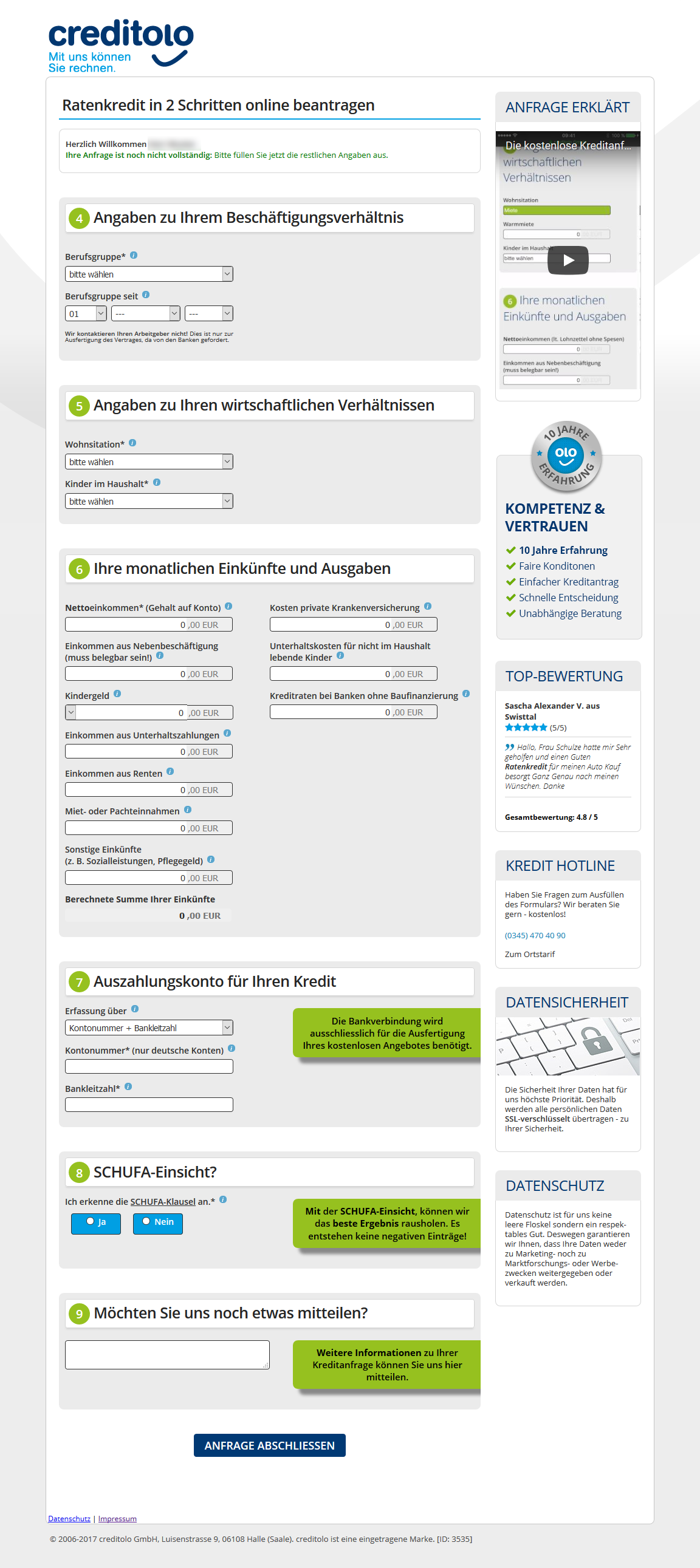

Schritt Zwei fragt die wirtschaftlichen Verhältnisse des Antragstellers ab.

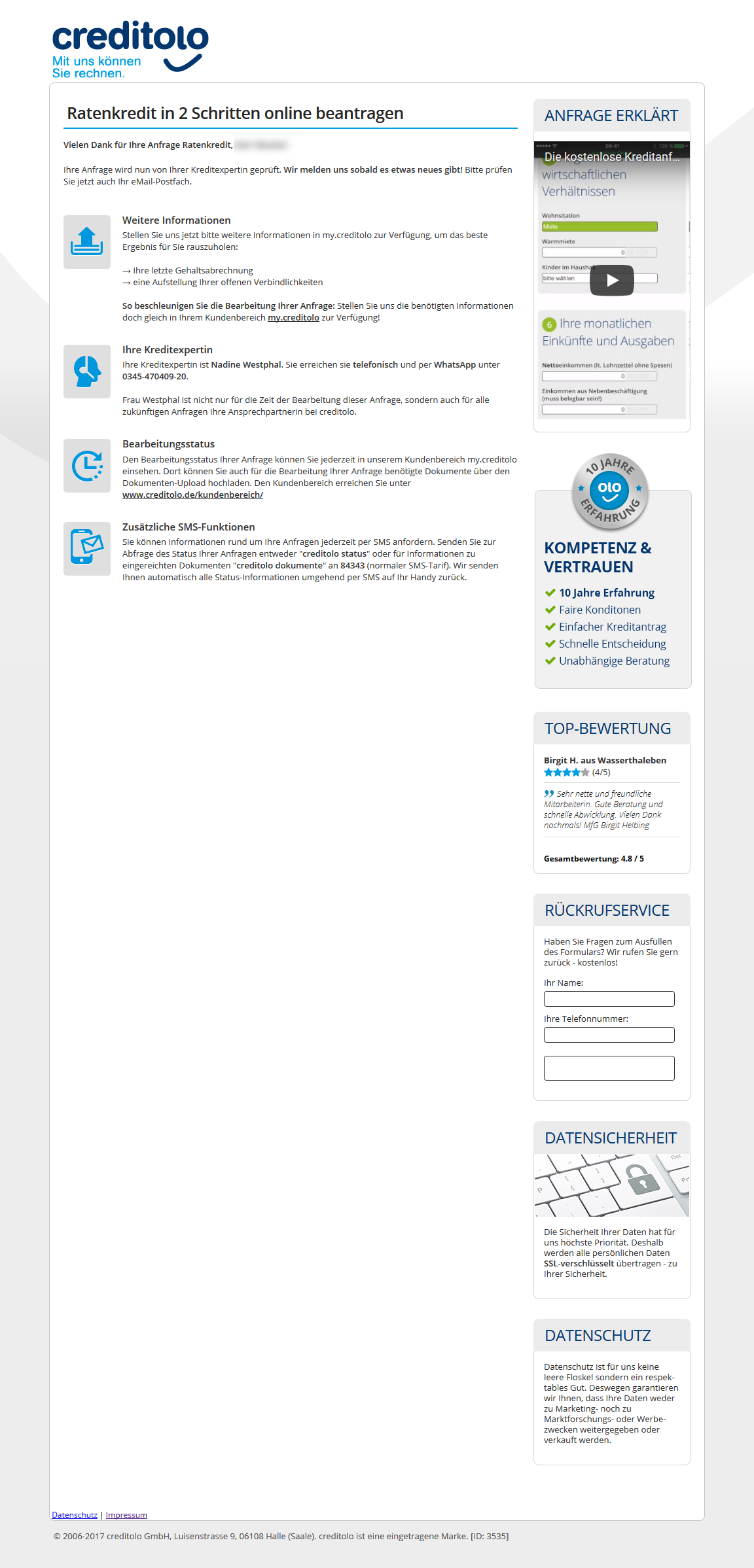

Der Antragsteller hat die Option, in einer SCHUFA-Anfrage einzuwilligen. Tut er das nicht, greift automatisch ein Kredit ohne SCHUFA. Nach Übermittlung der Daten erhält der Interessent die Mitteilung, dass die Kreditanfrage in Bearbeitung ist. Er erfährt, wie sein persönlicher Ansprechpartner heißt und bekommt dessen Telefonnummer mitgeteilt.

Der Kunde kann im Login-Bereich „mycreditolo“ die notwendigen Dokumente seinem Mitarbeiter digital zur Verfügung stellen. Bei creditolo haben die Kunden darüber hinaus die Auswahl zwischen PostIdent-Verfahren und VideoIdent, soweit dies die geldgebende Bank ermöglicht. Alternativ zur handschriftlichen Unterschrift ist inzwischen auch eine elektronische Unterschrift bei einigen Partnern möglich.

Dem Anspruch auf Mobilität trägt der Vermittler auf der Basis einer eigenen, für mobile Endgeräte optimierten Unterseite Rechnung.

Die Kreditzusage erfolgt unverzüglich. Bedauerlich ist lediglich, dass der Kunde nur auf das gesetzliche Widerrufsrecht von 14 Tagen zurückgreifen kann und es keine verlängerte Frist für den Verbraucher gibt.

Zwischenfazit

Die Antragsstrecke entspricht dem positiven Bild, welches wir uns bisher von creditolo machen konnten. Sie ist klar, übersichtlich und wartet für den Fall der Fälle mit einer prominent eingeblendeten Rufnummer für Rückfragen auf.

Unterlagen

Bei der Frage, wie es sich mit den Unterlagen verhält, müssen wir unterscheiden. Zum einen mögen Kunden nach Informationen suchen, zum anderen benötigt creditolo natürlich Unterlagen seiner Kunden. Interessenten müssen nicht lange nach den AGBs suchen, diese sind prominent eingeblendet. Ein umfangreiches Frage- und Antwortsegment hilft, erste Fragen zu beantworten.

Bezüglich der kundenseitig benötigten Unterlagen hält creditolo den Ball flach. Angefordert wird die letzte Gehaltsbescheinigung, die der Kunde in elektronischer Form übermitteln kann.

Zwischenfazit

Auch für diesen Teilbereich unseres creditolo-Tests können wir keine negativen Merkmale feststellen, das Unternehmen agiert größtmöglich kundenfreundlich.