Commerzbank Ratenkredit

Schnell, einfach, unbürokratisch – mit dem Ratenkredit der Commerzbank AG lassen sich private Wünsche innerhalb kurzer Zeit realisieren. Wer seinen Privatkredit online beantragt, erhält direkt im Anschluss eine vorläufige Entscheidung. Dank VideoIdent, digitalem Kontocheck und elektronischer Signatur ist nicht einmal mehr der Weg zum nächsten Briefkasten notwendig. Nach der endgültigen Prüfung transferiert die Commerzbank den Wunschbetrag umgehend auf das angegebene Konto. Zusätzlich profitieren Kreditnehmer von einem hohen Maß an Erfahrung, Kompetenz sowie Sicherheit. Wir haben den Privatkredit des „Bankenriesen“ für Sie umfassend getestet.

Schnell, einfach, unbürokratisch – mit dem Ratenkredit der Commerzbank AG lassen sich private Wünsche innerhalb kurzer Zeit realisieren. Wer seinen Privatkredit online beantragt, erhält direkt im Anschluss eine vorläufige Entscheidung. Dank VideoIdent, digitalem Kontocheck und elektronischer Signatur ist nicht einmal mehr der Weg zum nächsten Briefkasten notwendig. Nach der endgültigen Prüfung transferiert die Commerzbank den Wunschbetrag umgehend auf das angegebene Konto. Zusätzlich profitieren Kreditnehmer von einem hohen Maß an Erfahrung, Kompetenz sowie Sicherheit. Wir haben den Privatkredit des „Bankenriesen“ für Sie umfassend getestet.

Konditionen

Daten im Überblick

- Anbieter:

- Commerzbank Aktiengesellschaft

- Produkt:

- Ratenkredit

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.500 € bis 100.000 €

- Laufzeit:

- Von 6 bis 119 Monaten

- Effektivzins p.a.:

- Ab 3,29 % bis 12,49 %

- Sollzins p.a.:

- Ab 3,24 % bis 11,83 %

- Anzahl der Raten

- von 6 bis 119

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Commerzbank Aktiengesellschaft

- Anschrift der Bank:

- Kaiserplatz

60261 Frankfurt am Main - Telefonnummer der Bank:

- Tel: +49 (0)69-13620

- Faxnummer der Bank:

- Fax: +49 (0)69-285389

- E-Mail der Bank:

- E-Mail: info@commerzbank.com

- Zuständige Aufsicht:

- Europäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main // Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn und Marie-Curie-Str. 24-28, 60439 Frankfurt am Main

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 60 Monate

- Sollzins p.a.:

- 6,45%

- Effektivzins p.a.:

- 6,64%

- Monatl. Rate:

- 195,41 €

- Gesamtsumme:

- 11.724,55 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Gegen Vorfälligkeitsentschädigung (max. 1% auf den Ablösebetrag bzw. 0,5% bei Restlaufzeit von max. 1 Jahr)

- Ratenstundung:

- Nach Absprache

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Max. 10 Min.

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 26.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Volldigitaler Kreditantrag möglich

- Breites Spektrum bei Darlehenssumme und Laufzeit

- Schnelle Beantragung und Auszahlung des Darlehens

- Erreichbarkeit 24/7

- Kreditverwaltung und -beantragung per App möglich

Contra

- Ratenkredit nur für Privatpersonen und Arbeitnehmer, nicht für Selbstständige

- Keine kostenfreie Sondertilgung oder Gesamtablöse möglich

- bonitäts- und laufzeitabhängiger Zins

- relativ breite Zinsspanne mit hohem Maximalzinssatz

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.05 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 4.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 4.00 |

| Preis-Leistungsverzeichnis | 25% | 5.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 3.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 5.00 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.15 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 4.30 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 5.00 |

| Zinsen | 50% | 4.12 |

| Bestmöglicher Effektivzins | 30% | 2.95 |

| Bester 2/3-Effektivzins | 70% | 4.63 |

| Gesamtbewertung | 3.97 | |

| Stand: 26.07.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den Commerzbank Ratenkredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- mindestens 18 Jahre alt

- Wohnsitz und unbeschränkte Steuerpflicht in Deutschland

- ausreichende Bonität

- Girokonto, wo Gehalt oder Rente eingeht

- SCHUFA ohne negative Einträge

- Freiberufler und Selbstständige werden nicht akzeptiert

Test

Zinsen

Es ist natürlich spannend zu sehen, wie sich die Commerzbank in Bezug auf die Zinsen gegenüber den Direktbanken schlägt. Der Zinssatz für den Commerzbank Privatkredit ist bonitäts- und laufzeitabhängig, ändert sich aber nicht bei unterschiedlicher Kredithöhe.

Die Bandbreite des gebundenen Sollzinses reicht über Kreditvergleich.net von 3.24 Prozent bis 11.83 Prozent jährlich. Für den effektiven Jahreszins bedeuten dies Sätze von 3.29 Prozent bis 12.49 Prozent im Jahr.

Das repräsentative Rechenbeispiel gemäß Paragraf 17 der Preisangabenverordnung (PAngV) liest sich wie folgt:

- Effektivzins: 6.64 Prozent p. a.

- gebundener Sollzins: 6.45 Prozent p. a.

- Laufzeit: 60 Monate

- Nettodarlehensbetrag: 10.000 € Euro

Der angegebene Zweidrittelzins gibt Auskunft darüber, welchen maximalen Zinssatz mindestens zwei Drittel der Kreditnehmer für die aufgezeigten Rahmenbedingungen bezahlen müssen.

Zwischenfazit

Über Kreditvergleich.net kann ein attraktiver Mindestkreditzins erlangt werden. Der von der Bank angegebene Zweidrittelzins bewegt sich im „marktüblichen“ Spektrum, wohingegen sich die Maximalzinssätze im obersten Drittel im Vergleich mit Mitbewerbern ansiedeln.

Über Kreditvergleich.net kann ein attraktiver Mindestkreditzins erlangt werden. Der von der Bank angegebene Zweidrittelzins bewegt sich im „marktüblichen“ Spektrum, wohingegen sich die Maximalzinssätze im obersten Drittel im Vergleich mit Mitbewerbern ansiedeln.

Produkteigenschaften

Zunächst stellt sich die Frage, in welchen Volumina die Commerzbank ihren Ratenkredit vergibt. Mit der Einstiegsgröße von 1.500 Euro wendet sie sich auch an Verbraucher mit geringerem Geldbedarf. Die Obergrenze von 100.000 Euro kann hingegen beispielsweise eine Luxuslimousine finanzieren. Die Kreditbeträge ermöglichen also viel Handlungsspielraum und lassen sich auf den Euro genau berechnen.

Wer lediglich 1.500 Euro Kredit aufnimmt, kann diese Summe vermutlich in kürzester Zeit wieder tilgen. Die Mindestlaufzeit von 6 Monaten kommt diesen Kunden entgegen. Um größere Darlehensbeträge mit bequemen Raten zurückzuführen, können die Kreditnehmer eine Laufzeit von bis zu 119 Monaten wählen. Die Wahl der Laufzeit erfolgt in dem vorgegebenen Zeiträumen stufenlos und dem zu Folge monatsgenau vom Kreditnehmer definiert werden.

Als Antragsteller kommen nur Personen in fester Anstellung oder Rentner infrage. Das Darlehen steht Selbstständigen und Freiberuflern nicht zur Verfügung.

Gemäß der gültigen Rechtslage berechnet die Commerzbank natürlich keine Kreditabschluss- oder Bearbeitungsgebühr. Es fallen außer den Zinsen auch sonst keine Kosten an.

Die Commerzbank vergibt ihren Ratenkredit als Darlehen mit freier Verwendung, auch als Umschuldungsdarlehen.

Zwischenfazit

Sowohl Darlehensvolumen, Laufzeiten als auch die optionale Nutzung zur Umschuldung stellen attraktive Faktoren dar. Auch monatsgenaue Kredite sind möglich.

Rückzahlungsphase

Wer die Katze nicht im Sack kaufen will, schaut sich schon vor Vertragsabschluss einmal die Modalitäten zur Rückzahlung an und wägt evtl. Pro & Contra für sich ab. Dies kann den Kreditnehmer vor unangenehmen „Überraschungen“ bewahren und kann im Zweifel zu zukünftigen Ersparnissen führen. Folgende Punkte könnten nämlich später interessant für den Kreditnehmer sein:

- Sondertilgung

- Vorzeitige Rückzahlung

- Änderung der Ratenhöhe

- Ratenpause

Bei der vorzeitigen vollständigen oder teilweisen Tilgung kann die Commerzbank leider nicht punkten. Im Gegensatz zu vielen Mitbewerbern berechnet sie eine Vorfälligkeitsentschädigung. Diese liegt bei 0,5 Prozent der getilgten Schuld bei einer Restlaufzeit von weniger als einem Jahr. Beträgt die Restlaufzeit zwölf Monate oder mehr, verlangt das Unternehmen einen Prozent Vorfälligkeitsentschädigung auf die Restschuld.

Ratenpausen sind bis max. drei Monate möglich. Wie immer gilt: Sieht der Kreditnehmer Zahlungsschwierigkeiten auf sich zukommen, ist er gefordert, zeitnah das Gespräch mit der Bank zu suchen. Gegebenenfalls lassen sich dann im Einzelfall vorübergehende Ratenstundungen einrichten.

Auch wenn der Kreditvertrag alle Belange zwischen Bank und Kunde regelt, sind Unstimmigkeiten nie auszuschließen. Als Ansprechpartner benennt die Commerzbank in Ihrem Internetauftritt unter dem Menüpunkt „Recht“ die Verbraucherschlichtungsstelle „Ombudsmann der privaten Banken“. Im Impressum sind auch Angaben zu den Aufsichtsbehörden Europäische Zentralbank und BaFin zu finden.

Zwischenfazit

Bei der Kategorie Rückzahlungsphase fiel der Test des Commerzbank Ratenkredits vergleichsweise schlecht aus. Die Commerzbank bietet keine kostenlose vorzeitige Rückzahlung ihres Kredites an. Mitbewerber zeigen, dass es besser geht.

Service

Als Filialbank ist die Commerzbank auch vor Ort für ihre Kunden erreichbar. Im Test konzentrieren wir uns aber vor allem darauf, wie die Erreichbarkeit beispielsweise von zu Hause aus möglich ist. Den Service können Kunden und Interessenten beispielsweise per Telefon nutzen, aber auch über ein Online-Kundenkonto und sogar per App. Theoretisch ist die Commerzbank an 24 Stunden sieben Tage pro Woche erreichbar.

Das Angebot einer Restschuldversicherung ist im Service inbegriffen. Wer seine Kreditraten gegen Arbeitslosigkeit, Arbeitsunfähigkeit und/ oder Tod absichern möchte, kann sich an die Commerzbank wenden.

Zwischenfazit

Am Service der Commerzbank gibt es unserer Erfahrung nach nichts auszusetzen.

Am Service der Commerzbank gibt es unserer Erfahrung nach nichts auszusetzen.

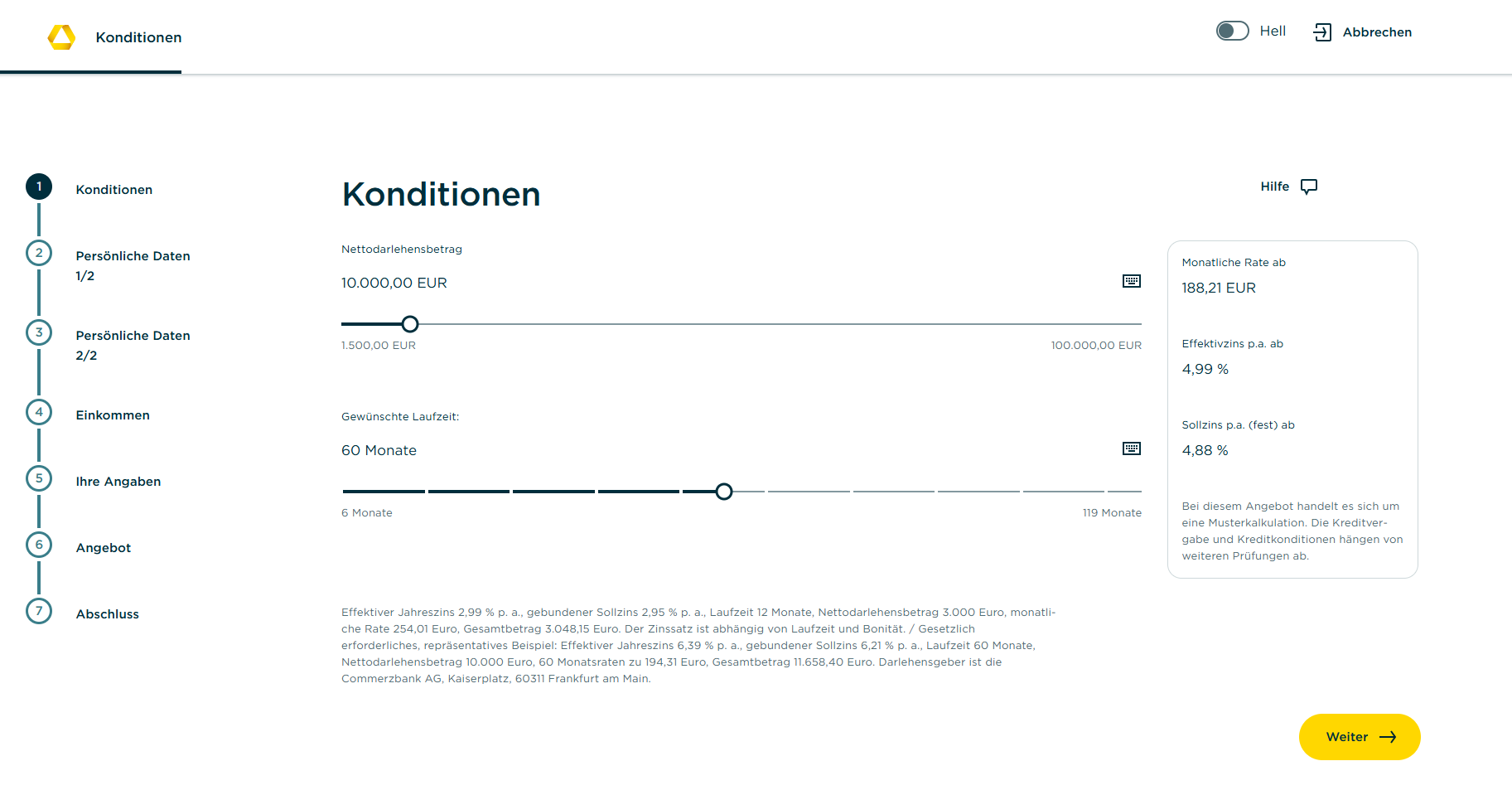

Antrag

Der Commerzbank Ratenkredit kann direkt über die grün unterlegten Buttons auf dieser Seite beantragt werden. Bei einem Kreditantrag über die Commerzbank AG muss der Antragsteller rund 10 bis 15 Minuten seiner persönlichen Zeit investieren, um sich durch den Antrag durch zu arbeiten und eine Reihe persönlicher Daten breithalten. Der darauffolgende Antragsprozess umfasst sieben Menüschritte:

- Konditionen

- Persönliche Daten 1/2

- Persönliche Daten 2/2

- Einkommen

- Ihre Angaben

- Angebot

- Abschluss

Zunächst legt der Kunde Höhe und Laufzeit des Darlehens fest. Erfreulicherweise ist während der gesamten Antragsstrecke ein „Hilfe-Button“ allgegenwärtig am rechten oberen Ende der jeweiligen Seite eingeblendet und somit permanent im Falle von Rückfragen nutzbar. Er umfasst per „Klick“ die Telefonnummer, ein Kontaktformular und einen FAQ-Bereich der Bank. Die gesamte Online-Antrag ist sehr übersichtlich gestaltet, gut lesbar und selbsterklärend.

Nach der Eingabe der Daten zu Person, Wohnort und der beruflichen Situation sind noch zahlreiche Häkchen, beispielsweise zur Schufa-Anfrage, zu setzen. Es folgt nun die Erfassung der wirtschaftlichen Situation. Der Antragsteller entscheidet auf dieser Seite auch, ob er den vollständig digitalen Kreditprozess durchlaufen möchte oder nicht. Spricht er sich dafür aus, erspart es ihm den Weg zur Post, um alle Unterlagen in papierhafter Form zu versenden. Das VideoIdent-Verfahren im Rahmen des volldigitalen Antragsprozesses ist darüber hinaus bis 22 Uhr möglich, er ist nicht an Öffnungszeiten von Postfilialen gebunden.

Im weiteren Verlauf werden sämtliche getätigte Eingaben noch einmal zu Kontrollzwecken eingeblendet. Die Richtigkeit muss dabei bestätigt werden. Da unsere Angaben für den Test nicht den Tatsachen entsprachen, erhielten wir die Anzeige, dass leider kein Kredit vergeben werden kann. Hintergrund ist, dass wir bei einem Kredittest nicht mit Klarnamen arbeiten. Damit war für die Schufa-Anfrage die Kombination aus Bankverbindung und Name des Antragstellers ungültig. Was wir gesehen haben, hat uns aber gereicht, um zu sagen, dass die Antragsstrecke für den Commerzbank Ratenkredit absolut kundenfreundlich gestaltet ist.

Die notwendigen Dokumente stellt der Neukunde per Dokumentenupload zur Verfügung. Wer bereits ein Girokonto bei der Commerzbank unterhält, muss keine Dokumente vorlegen. Wer sein Darlehen lieber mobil aufnehmen möchte, kann dies über die Commerzbank-App erledigen oder auf der für mobile Endgeräte optimierten Seite.

Kommt es zu einer verbindlichen Kreditzusage, kann der Kreditvertrag sogar elektronisch unterschrieben werden. Damit sind alle Voraussetzungen für einen volldigitalen Kreditantrag erfüllt.

Leider räumt die Commerzbank ihren Kunden nur eine 14tägige Widerrufsfrist ein. Manch andere Banken gehen in diesem Fall von 30 Tagen aus.

Zwischenfazit

Abgesehen von der nur gesetzlich vorgeschriebenen Mindest-Widerrufsfrist vom lediglich 14 Tagen gibt es in der Testkategorie Antrag beim Commerzbank Ratenkredit nichts auszusetzen.

Unterlagen

Im Rahmen unseres Kredittests gehen wir auch auf die Unterlagen ein. Die meisten Kunden denken bei Unterlagen nur daran, was sie vorlegen müssen. Uns interessiert aber auch, wie es die Commerzbank mit ihren Unterlagen, wie den Allgemeinen Geschäftsbedingungen (AGB) und dem Preis- und Leistungsverzeichnis, handhabt.

Beide Dokumente sind am unteren Bildschirmrand direkt über den Button „AGB“ verlinkt und leicht auffindbar. Leider hat die Commerzbank die AGBs offensichtlich von einem Vollblutjuristen verfassen lassen, der Verständlichkeit als untergeordnetes Kriterium sah.

Für Neukunden gilt, dass Kontoauszüge der letzten 90 Tage benötigt werden. Ansonsten möchte die Commerzbank die Gehaltsnachweise der letzten beiden Monate sehen.

Wichtig ist, dass der Kunde im Rahmen des VideoIdent-Verfahrens ein weißes Blatt Papier für die Unterschriftsprobe und einen gültigen Ausweis bereithält. Handelt es sich um einen Reisepass, muss dieser eine Wohnsitzbestätigung enthalten.

Zwischenfazit

In Bezug auf die Unterlagen der Commerzbank gibt es bis auf das Juristendeutsch in den Allgemeinen Geschäftsbedingungen nichts auszusetzen. Dass Neukunden die Kontoauszüge der letzten drei Monate hochladen müssen, ist zwar ein Sicherheitsaspekt, für den Antragsteller jedoch weniger attraktiv. Ansonsten ist auch in dieser Testkategorie alles rund.

Der Antrag erfolgt aktuell über die Online-Kreditplattform Smava.