Bon-Kredit Ratenkredit

Als Vermittler ist Bon-Kredit seit vielen Jahren eine feste Institution in Bezug auf die Kreditvergabe. Zu den Produkten zählt unter anderem der klassische Ratenkredit. Er ist so breit gefächert, dass er für nahezu jeden Antragsteller interessant ist. So können grundsätzlich Angestellte, Selbstständige, Freiberufler, Rentner, Studenten, Arbeitslose, Hausfrauen und sogar Personen mit schlechter Bonität einen Kredit erhalten. Auch der Kreditverwendung sind kaum Grenzen gesetzt: Autokauf, Renovierung, Firmenkredit oder Umschuldung, fast alles ist möglich. Entsprechend breit präsentiert sich die Zinsspanne. Wie hoch der Zins im individuellen Fall sein wird, kann daher nur eine kostenfreie und unverbindliche Konditionsanfrage beantworten. Und wie unser Kredittest ergab, ist dieser Schritt auf jeden Fall lohnenswert. Lesen Sie hier mehr zu den Details!

Konditionen

Daten im Überblick

- Anbieter:

- Bon-Kredit Master Media Group AG

- Produkt:

- Ratenkredit

- Verwendung für:

-

- Freie Verwendung

- Wohnung

- Modernisierung

- Sanierung

- Dispokredit

- Umschuldung

- Businesskredit

- Beamtenkredit

- Nettodarlehensbetrag:

- Ab 1.000 € bis 100.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 2,79 % bis 15,99 %

- Sollzins p.a.:

- Ab 2,75 % bis 15,49 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Bon-Kredit Master Media Group AG

- Anschrift der Bank:

- Haldenstrasse 15

8266 Steckborn

Schweiz - Telefonnummer der Bank:

- Tel: +49 (0)800-7244501

- Faxnummer der Bank:

- Fax: +41 (0)71-6724840

- E-Mail der Bank:

- E-Mail: info@bon-kredit.ch

- Zuständige Aufsicht:

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 72 Monate

- Sollzins p.a.:

- 7,98%

- Effektivzins p.a.:

- 8,29%

- Monatl. Rate:

- 175,29 €

- Gesamtsumme:

- 12.620,68 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind jederzeit kostenlos möglich

- Ratenstundung:

- Je nach Partnerbank können Stundungen im Einzelfall möglich sein

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Telefon

- Postweg

- Fax

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Sofort nach Kreditantrag

- Art der Legitimation:

-

- Videoident

- Postident

- Abwicklung erfolgt über:

- Bon-Kredit sucht den passenden Kredit aus den Angeboten von 20 verschiedenen Banken

Stand: 10.08.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Vermittler für ca. 20 Bankpartner

- Gute Kreditchancen für Angestellte, Selbstständige, Freiberufler, Rentner, Studenten, Arbeitslose, Hausfrauen, bei schlechter Bonität

- Für Autokauf, Renovierung, Firma, Umschuldung etc.

- Digitaler Antrag möglich

- große Laufzeit- und Summenspanne

Contra

- Ratenstundung nur im Sonderfall möglich

- verbraucherunfreundliche bzw. irreführende Hinweise & Verkaufsstrategien beim Onlineantrag

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.80 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 3.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 1.00 |

| Unterlagen | 5% | 3.75 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 5.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 5.00 |

| Produkteigenschaften | 15% | 5.00 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.70 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 0.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 2.70 |

| Kundenkonto online | 20% | 0.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.55 |

| Bestmöglicher Effektivzins | 30% | 3.23 |

| Bester 2/3-Effektivzins | 70% | 3.69 |

| Gesamtbewertung | 3.58 | |

| Stand: 10.08.2026 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den Bon-Kredit Ratenkredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- Mindestens 18 Jahre alt

- Wohnsitz in Deutschland

- regelmäßiges Einkommen (Arbeitnehmer, Beamte, Rentner, Selbständige)

Test

Zinsen

Für die meisten Verbraucher stellen die Zinsen das wichtigste Merkmal eines Kredits dar. Denn sie entscheiden darüber, wie teuer der Kredit in Summe wird und wie attraktiv er sich präsentiert. Aus diesem Grund möchten wir uns im ersten Schritt auch die Zinsen etwas genauer anschauen.

Bon-Kredit arbeitet beim Ratenkredit mit einem sehr breit gefächerten Zins. Der Hintergrund ist, dass vielen Interessenten die Chance auf einen Kredit ermöglicht werden soll, auch beispielsweise Selbstständigen, Freiberuflern und Verbrauchern mit schlechter Bonität, die entsprechend einen höheren Zins zahlen müssen. Private Nutzer mit guter Bonität können wiederrum niedrigere Zinsen erhalten. Bon-Kredit arbeitet mit rund 20 Partnerbanken zusammen, um möglichst allen Anforderungen gerecht zu werden.

Der Effektivzins beginnt bei 2.75 Prozent und endet bei 15.49 Prozent. Der Sollzins präsentiert sich ähnlich flexibel. Er beginnt bei 2.75 Prozent und kann bis zu 15.49 Prozent betragen.

Durch die besonders große Zinsspanne lässt sich jedoch kaum ein aussagekräftiges, individuelles Bild bezüglich der Zinsen beim Ratenkredit aufzeigen. Der Blick auf den Zweidrittelzins darf deshalb nicht fehlen. Jener Zinssatz, den zwei Drittel aller Kreditinteressenten bei Vertragsunterzeichnung angeboten bekommen. Die Angabe des Zweidrittelzinses ist für jeden Kreditanbieter und -vermittler verpflichtend. Geregelt wird dies in Paragraf 17 der Preisangabenverordnung (PAngV).

Bezugnehmend auf den Ratenkredit von Bon-Kredit präsentiert sich das Angebot rund um den Zweidrittelzins folgendermaßen: Bei einer Kreditsumme von 10.000 € Euro und einer Laufzeit von 72 Monaten ergibt sich bei mindestens zwei Drittel aller Kreditinteressenten ein Sollzins von 7.98 Prozent und ein Effektivzins von 8.29 Prozent.

Zwischenfazit

Während der niedrigste gebundene Sollzinssatz mit 2.75 Prozent bequem mit der Konkurrenz mithalten kann, sind 15.49 Prozent im maximalen Bereich sehr hoch. Dieser besonders hohe Zinssatz resultiert jedoch daraus, dass der Ratenkredit auch bei einer schlechteren Bonität durch eine belastete Schufa in Anspruch genommen werden kann. Mithilfe von einer Bürgschaft oder einem zweiten Antragsteller kann die Zinsbelastung jedoch in der Regel positiv beeinflusst werden.

Produkteigenschaften

Bon-Kredit ist wie gesagt ein Kreditvermittler und prüft im Rahmen der Kreditvergabe die Angebote von etwa 20 verschiedenen Banken. Es gibt also nicht den einen festen Anbieter, mit dem Bon-Kredit zusammenarbeitet. Aus diesem Grund ist es für den Vermittler möglich, viele unterschiedliche Kundenwünsche beim Ratenkredit zu berücksichtigen.

Die maximale Kreditsumme, die beim Ratenkredit von Bon-Kredit beantragt werden kann, liegt bei 100.000 Euro. Wer lediglich eine kleine Kreditsumme sucht, wird bei Bon-Kredit bereits ab 1.000 Euro fündig. Kleine Liquiditätsengpässe lassen sich so bequem und ohne großen Aufwand regeln.

Auch die Laufzeit ist bei Bon-Kredit ein Thema, das sehr flexibel angegangen wird. Der Kreditinteressent hat die Möglichkeit, individuell festzulegen, welche Kreditlaufzeit er wünscht. Beginnend bei 12 Monaten kann die Laufzeit für den Kredit bis zu 120 Monate betragen. Sie ist stufenlos regulierbar und kann auf den Monat exakt festgelegt werden. Wer eine Laufzeit von etwa 30 oder 50 Monaten wünscht, vereinbart das individuell. Viele Anbieter bieten diese stufenlose Laufzeit nicht an. Allerdings muss die Laufzeit immer zur Kreditsumme passen. Sie darf nicht unnötig hoch angesetzt werden, um die Kosten für den Kredit in einem überschaubaren Rahmen zu halten.

Die Verwendung des Ratenkredites ist genauso flexibel wie die Laufzeit, die Kreditsumme und die Zinsen. Verwendet werden kann der Ratenkredit unter anderem für den Autokauf, den Motorradkauf, die Finanzierung von Wohnraum, Modernisierung, Sanierung, für eine Umschuldung, den Ausgleich des Dispokredites, aber auch ohne Angabe einer Verwendung. Zudem erlaubt Bon-Kredit, den Ratenkredit als klassischen Businesskredit zur Anwendung zu bringen. Entsprechend haben Selbstständige und Freiberufler sowie Unternehmen dadurch die Möglichkeit, über Bon-Kredit einen Ratenkredit zu beantragen.

Bezüglich der Zielgruppe sind ebenfalls kaum Einschränkungen erkennbar. Der Ratenkredit eignet sich für Arbeiter und Angestellte, Beamte, aber auch für Selbständige und Freiberufler. Sogar Studenten, Hausfrauen oder -männer und Arbeitslose können theoretisch einen Kredit erhalten, sofern sie einen Mitantragsteller in die Finanzierung einbeziehen. Rentner können allein einen Kredit beantragen, sofern sie ihn planmäßig bis zum 80. Geburtstag zurückgezahlt haben werden.

Selbst besagte Antragsteller mit schlechter Bonität können vom Ratenkredit profitieren. Hier greift das Angebot des schufafreien Kredites, der ursprünglich aus der Schweiz kam, inzwischen jedoch von der Sigma Kreditbank AG in Liechtenstein bereitgestellt wird. Der Kreditnehmer benötigt für den Kredit stets eine Festanstellung, die entsprechend nachgewiesen werden muss.

Eine Bearbeitungsgebühr fällt beim Kunden für die Kreditvermittlung oder -aufnahme nicht an. Alle Kosten und Gebühren sind bereits im Effektivzins enthalten, sodass keine zusätzlichen Kosten bei der Kreditaufnahme anfallen.

Zwischenfazit

Die Gestaltung der Kreditsumme sowie die Laufzeit des Kredits sind sehr individuell, sodass viele unterschiedliche Optionen möglich werden. Gleiches gilt für die Verwendung des Kredites und die Kundengruppen, die einen Ratenkredit grundsätzlich erhalten können. Ein rundum gutes Kreditangebot, dass sich in Bezug auf die Produkteigenschaften positiv präsentiert.

Rückzahlungsphase

Wurde ein Ratenkredit beantragt und genehmigt, wird die Auszahlung auf das Konto innerhalb weniger Tage vorgenommen. Die Rückzahlung des Kredites beginnt dann im Folgemonat der Kreditauszahlung. Das bedeutet, dass der Kreditnehmer erstmal einige Wochen Ruhe hat, das Geld verplanen kann und erst dann mit der Rückzahlung beginnt.

Sondertilgungen sind beim Ratenkredit über Bon-Kredit in den meisten Fällen kostenlos möglich. Gleiches gilt für die vorzeitige Ablöse des Kredites. Jedoch kann es zu Ausnahmefällen kommen. Ob und in welcher Form Vorfälligkeitsentschädigungen vom Kreditnehmer einzuplanen sind, hängt immer von der jeweiligen Partnerbank ab. Deshalb lohnt es, vor diesem Schritt ein Angebot einzuholen und zu prüfen, welche Kosten gegebenenfalls anfallen.

Je nach ausgewählter Partnerbank können auch Ratenstundungen im Einzelfall vereinbart werden. Allerdings wird hier genau geprüft, ob die Ratenstundung wirklich notwendig wird und in welchem Umfang diese Leistung gewährt werden kann. Ansprechpartner dafür ist nicht der Vermittler Bon-Kredit, sondern immer der jeweilige Geldgeber.

Wer wünscht, kann optional zum Kredit eine Restschuldversicherung abschließen. Da nicht alle Geldgeber diese Option anbieten, sollte dieser Wunsch zu Beginn mitgeteilt werden. Die Versicherung greift bei Arbeitslosigkeit, Arbeitsunfähigkeit und/ oder dem Tod des Versicherungsnehmers. Wichtig ist hier zu berücksichtigen, dass die Restschuldversicherung ausschließlich für Kreditnehmer geeignet ist, die sich in einer festen Anstellung befinden. Rentner, Arbeitslose, Selbstständige, Freiberufler und all jene, die keiner sozialversicherungspflichtigen Beschäftigung nachgehen, profitieren nicht von dieser Versicherung. Außerdem ist es möglich, die Restschuldversicherung auch selbstständig bei einer anderen Versicherungsgesellschaft unabhängig von Bon-Kredit abzuschließen.

Eine Änderung der Ratenhöhe ist nur in Einzelfällen möglich. Hier muss ebenfalls Rücksprache mit dem Geldgeber gehalten werden, um zu prüfen, ob und in welchem Umfang diese Option eingeräumt werden kann.

Bon-Kredit als Vermittler haftet nicht für die Kredite. Sollte es Probleme mit den Krediten geben, muss sich der Kreditnehmer immer mit dem Geldgeber auseinandersetzen. Wer das ist, kann dem Kreditvertrag entnommen werden.

Zwischenfazit

Punkten kann Bon-Kredit beim Ratenkredit mit meist kostenlosen Sondertilgungen. Außerdem wird eine optionale Kreditversicherung angeboten. Eine vorzeitige Ablöse des Kredites und Änderungen der Ratenhöhe sind jedoch nur eingeschränkt möglich.

Service

Der Service spielt vor, während und nach der Kreditaufnahme eine entscheidende Rolle. Bon-Kredit ist in dieser Testkategorie in vielen Punkten gut aufgestellt.

Anliegen können per E-Mail, Telefon, auf dem Postweg, per Fax oder mittels Live-Chat geklärt werden. Die Mitarbeiter der Kundenhotline begegneten uns im Test freundlich und kompetent. Viele Fragen konnten direkt beantwortet werden, bei einigen Fragen musste erst noch recherchiert werden. Erreichbar ist die Hotline zu mehr als 40 Stunden pro Woche. Was fehlt, sind lediglich ein Online-Kundenkonto und eine App, um verschiedene Angelegenheiten selbst in die Hand nehmen zu können.

Da der Bon-Kredit Ratenkredit für alles Mögliche verwendet werden kann, auch als Kfz-Finanzierung, soll an dieser Stelle erwähnt sein, dass dafür keine Einlieferung des Fahrzeugscheins notwendig ist. Bei vielen anderen Kreditanbietern sieht das anders aus.

Wie bereits erwähnt, kann gegebenenfalls zur Kreditaufnahme über Bon-Kredit auch gleich eine Restschuldversicherung aufgenommen werden. Diese Option ist freiwillig. Wer eine Versicherung unabhängig von Bon-Kredit aufnehmen möchte oder sich gänzlich dagegen entscheidet, hat keinerlei Nachteile bei der Kreditaufnahme zu befürchten.

Die Widerrufsfrist für den Kredit liegt lediglich bei den gesetzlich vorgeschriebenen 14 Tagen.

Zwischenfazit

Bon-Kredit ist bemüht, rund um den Ratenkredit einen guten und umfassenden Service zu bieten. Das zeigt sich vor allen Dingen bei der optionalen Restschuldversicherung und der Erreichbarkeit und Freundlichkeit der Hotline. Dass eine App und ein Online-Kundenzugang fehlen, erscheint uns bei einem Vermittler durchaus vertretbar.

Antrag

Der Kreditantrag für den Ratenkredit von Bon-Kredit wird online gestellt. Die unverbindliche Kreditanfrage kann direkt auf unserer Seite über die hier grün hinterlegten Antragsbuttons gestartet werden. Anschließend werden Sie auf die Seite von Bon-Kredit weitergeleitet, wo Sie Angaben zu Ihrem Kreditwunsch und Ihrer Person tätigen müssen. Wie dies genau funktioniert, möchten wir nun Schritt für Schritt erläutern.

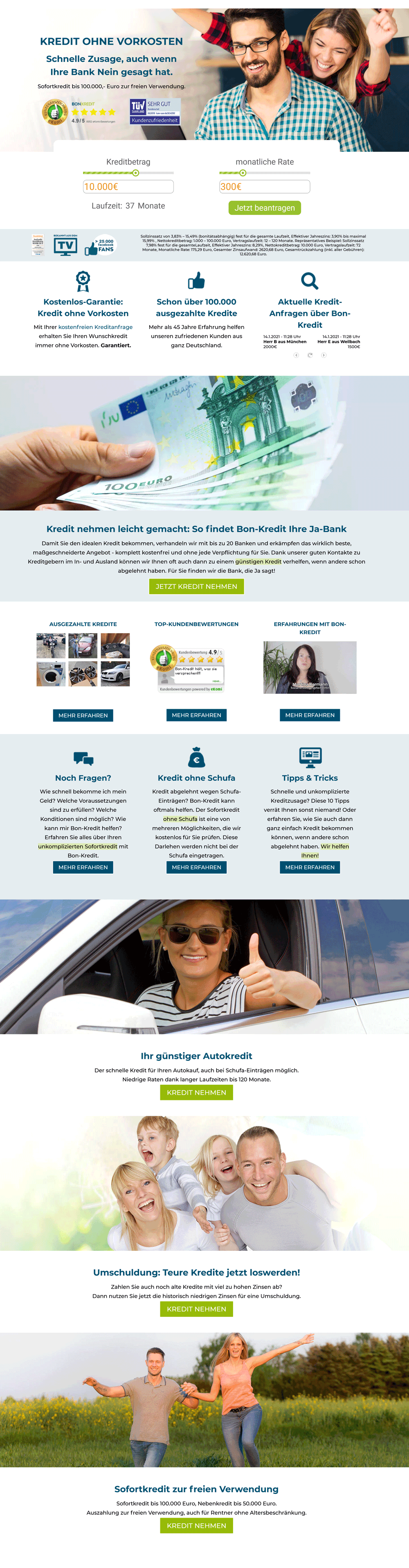

Um den Ratenkredit beantragen zu können, bietet die Startseite von Bon-Kredit die optimale Ausgangssituation. Dort lassen sich nicht nur die einzelnen Möglichkeiten für einen Kredit finden. Auch ein kleines Rechentool wurde hinterlegt, mit dessen Hilfe erste grobe Informationen eingeholt werden können. Für unseren Test haben wir als Ausgangssituation folgende Daten genutzt:

- Kreditsumme: 10.000 €

- Monatliche Rate: 300 €

- Laut Rechentool ergibt sich daraus eine Laufzeit von 37 Monaten

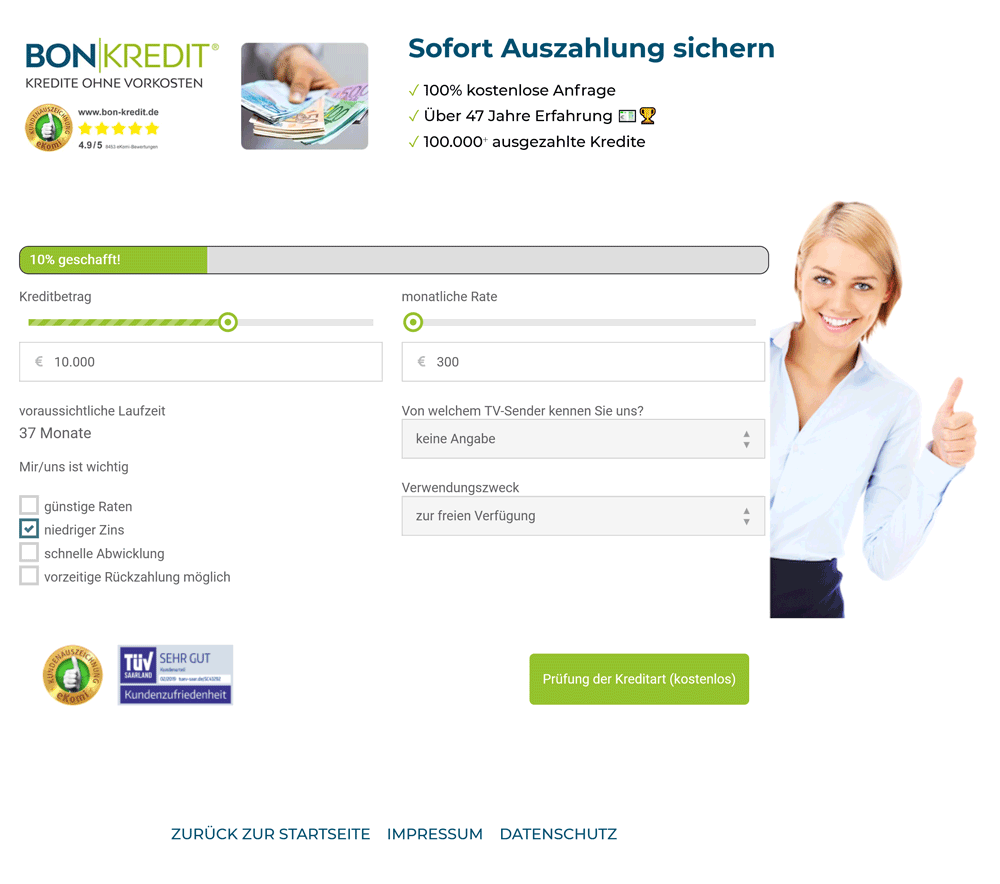

Mit einem Klick auf „Jetzt kostenlos beantragen“ werden die im Vorfeld eingegebenen Daten übernommen und die erste Seite der Kreditbeantragung öffnet sich. Hier kann unter anderem angegeben werden, was dem Kreditinteressenten wichtig ist. Beispielsweise niedrige Zinsen oder günstige Raten. Außerdem wird die Verwendung abgefragt. Wer keine genauen Angaben dazu machen möchte, entscheidet sich für eine freie Verwendung.

Weiter geht es mit einem Klick auf „Prüfung der Kreditart“. Der Interessent wird informiert, dass ein passender Kreditbetrag für ihn reserviert wurde und nun personenbezogene Daten notwendig werden, um die Beantragung des Ratenkredites zu ermöglichen. Abgefragt werden unter anderem:

- Anrede

- Name

- Vorname

- Geburtsdatum

- Anschrift

Ferner muss angegeben werden, ob der Kredit allein oder mit einem Mitantragsteller (Bürgen) beantragt werden soll.

Bei einer ungünstigen Bonität kann es sinnvoll sein, den Kreditantrag direkt mit einem Bürgen zu stellen. Das erhöht nicht nur die Chancen auf den Kredit, sondern senkt auch die zu zahlenden Zinsen.

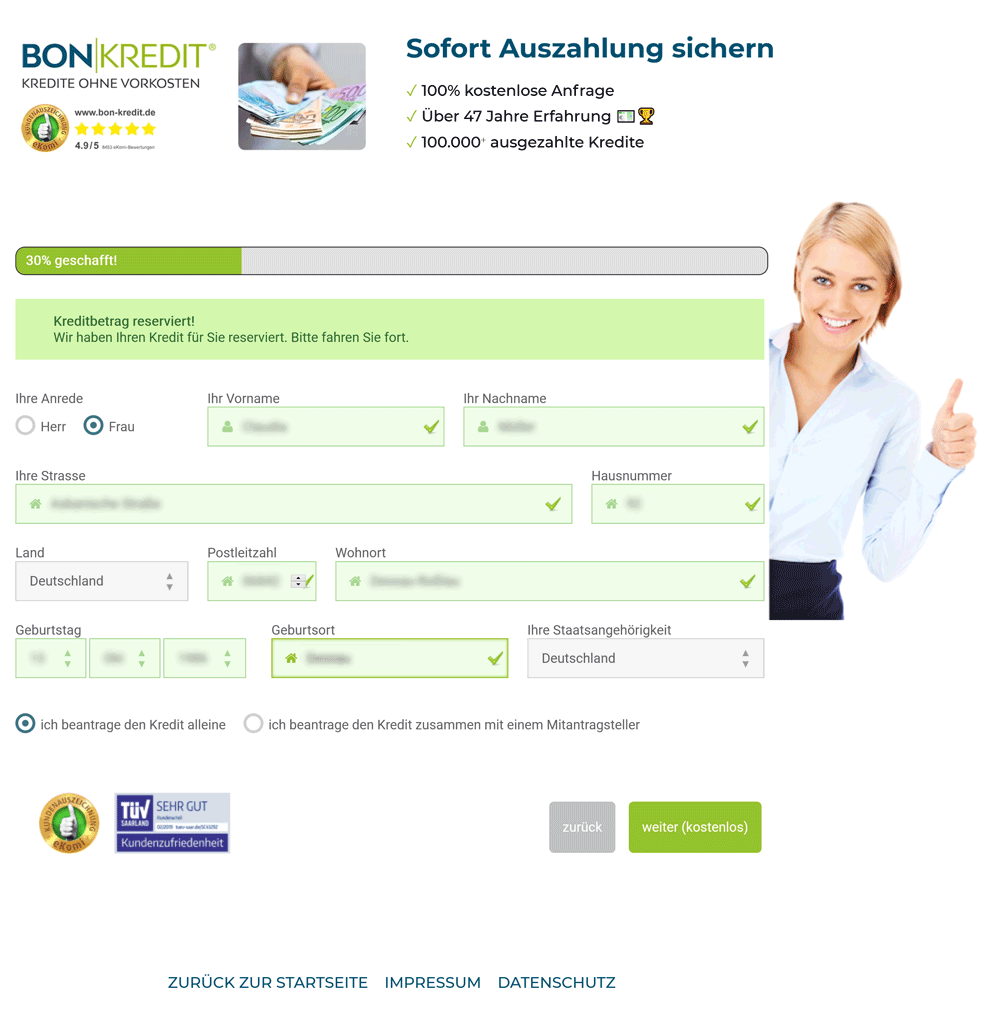

Die nächste Seite der Antragstellung beschäftigt sich mit der Kontaktaufnahme. Telefonnummern und E-Mail Adresse werden hier abgefragt. Zudem das Beschäftigungsverhältnis. Außerdem muss die Frage nach einer Lohnpfändung beantwortet werden.

Es erfolgt im Anschluss eine Vorprüfung. Hier geht es jedoch lediglich darum, ob die bereits eingegebenen Daten plausibel sind. Eine Entscheidung rund um den Kredit fällt an dieser Stelle noch nicht. Zudem müssen im weiteren Schritt folgende Angaben getätigt werden:

- Familienstand

- Anzahl möglicher Kinder

- Möglicher Unterhalt

Die nächste Seite des Formulars beschäftigt sich dann mit der Wohnsituation des Kreditinteressenten. Auch hier müssen keine detaillierten Angaben gemacht, sondern lediglich allgemeine Fragen beantwortet werden.

Zu guter Letzt beschäftigt man sich bei Bon-Kredit mit dem Arbeitsverhältnis des Kreditinteressenten. Wo arbeitet er? Wie lange bereits und welches Einkommen wird erzielt? Zudem wird die Steuerklasse erfragt.

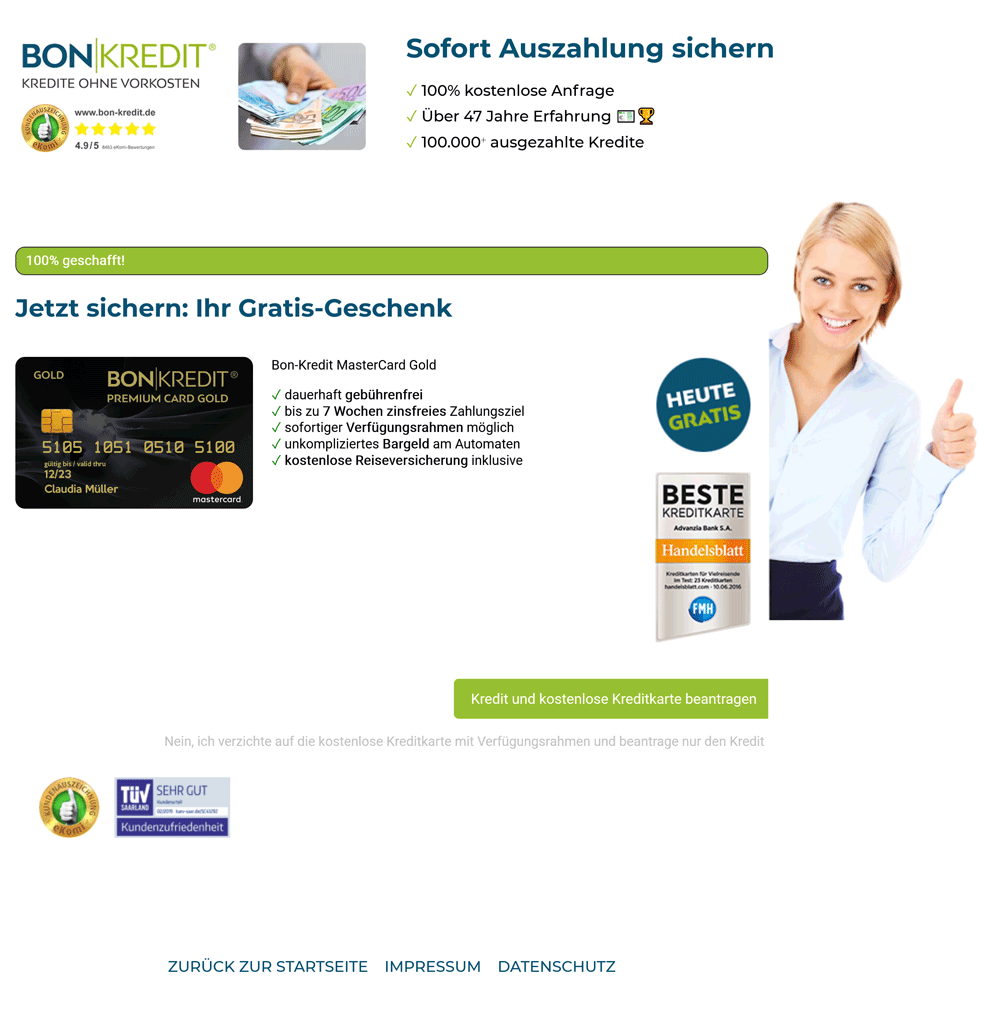

Bevor das Kreditangebot wirklich eingesehen werden kann, gilt es noch einmal, nicht voreilig auf den Button „Kredit und kostenlose Kreditkarte beantragen“ zu drücken. Wer dies tut, bekommt nämlich zum Kredit auch gleich noch eine Kreditkarte. Wer das nicht will, muss auf die Zeile unter dem Button klicken. Leider ist sie nicht so hervorgehoben wie der andere Button.

Im Anschluss wird die vollständige Aufnahme aller Daten bestätigt. Zudem wird die Gelegenheit gegeben, direkt alle benötigten Gehaltsunterlagen und Einkommensnachweise hochzuladen. Diese Option kann, muss aber nicht genutzt werden. Wer jedoch eine schnelle Bearbeitung des Antrages wünscht, sollte direkt alle Unterlagen zur Verfügung stellen.

Bon-Kredit meldet sich anschließend in der Regel per E-Mail und stellt das Kreditangebot zur Verfügung. Das passiert bei einer positiven Vorprüfung innerhalb weniger Minuten. Ist das Angebot eingegangen, kann es in Ruhe durchgelesen werden.

Kommt es zum Kreditvertrag, muss dieser auch unterzeichnet zurückgesendet werden. Das ist auch elektronisch möglich. Die Video-Identifizierung mithilfe des Ausweises wird auch angeboten, so dass der Antrag volldigital abgeschlossen werden kann.

Zwischenfazit

Die Antragsstrecke für den Ratenkredit über Bon-Kredit ist übersichtlich, intuitiv ausfüllbar und enthält alle wichtigen Punkte, die für eine Kreditbeantragung notwendig sind. In Bezug auf die Vertragsunterzeichnung und die Legitimierung befindet sich Bon-Kredit auf der Höhe der Zeit. Darüber hinaus haben wir einige Punkte stark zu bemängeln, die nicht in die Testnote einfließen. Dazu gehört die optisch verbraucherunfreundliche Lösung in Bezug auf das Kreditkartenangebot innerhalb der Kreditantragstrecke sowie der Hinweis zum Schluss, man möge doch bitte von weiteren Kreditanfragen bei anderen Anbietern absehen. Diese beiden Aspekte sind für potenzielle Kunden irreführend und ggf. nachteilig und sprechen in keinem Fall für den Anbieter und Fairness.

Unterlagen

Auch wenn der Kreditantrag online gestellt werden kann, müssen einige Unterlagen ausgefüllt und ausgetauscht werden, um einen rechtssicheren und rechtskräftigen Kreditvertrag abschließen zu können.

Neben den Unterlagen für den Kreditantrag sind es auch die Allgemeinen Geschäftsbedingungen, die bei einem solchen Vertrag notwendig werden. Bon-Kredit hat diese AGBs auf der Webseite hinterlegt. Und zwar in ordentlicher und vorbildlicher Form. Sie lassen sich im unteren Bereich der Webseite finden. Wer diesen Button anklickt, findet knappe AGBs, aber auch eine Angabe darüber, mit welchen Banken und Geldgebern aktuell unter anderem zusammengearbeitet wird. Für den einen oder anderen Kreditnehmer sicherlich eine wichtige Information.

In Bezug auf das Preis- und Leistungsverzeichnis hat es ein Vermittler grundsätzlich schwer, insbesondere, wenn er mit einer Vielzahl von Geldgebern zusammenarbeitet. Aus diesem Grund ist auch bei Bon-Kredit kein Preis- und Leistungsverzeichnis online zu finden. Sie erhalten erst eines zusammen mit den Kreditunterlagen vom jeweiligen Geldgeber. So haben Sie dich Möglichkeit, trotzdem vor Vertragsunterzeichnung dieses wichtige Dokument einzusehen.

Um die Beantragung des Ratenkredites ordnungsgemäß abschließen zu können, müssen Unterlagen zum Einkommen beziehungsweise zu den Einnahmen vorhanden sein. Von Angestellten sind dazu Kontoauszüge der letzten ein bis zwei Monate notwendig. Selbstständige, Freiberufler und Unternehmen müssen den Einkommensteuerbescheid der letzten ein bis zwei Jahre vorlegen. Um das Ident-Verfahren für die Identifikation abschließen zu können, wird darüber hinaus ein gültiger Personalausweis oder Reisepass benötigt.

Zwischenfazit

Bon-Kredit stellt alle erforderlichen Unterlagen bereit. Die Antragsteller auf der anderen Seite müssen nur so viel Unterlagen einreichen, wie wirklich nötig.