Bon-Kredit Immobilienkredit

Bon-Kredit nutzt das Internet als Marketinginstrument, setzt aber bei Immobilienkrediten im Wesentlichen auf den Vertriebsweg der alten Welt. Der Aufbau der Seite erscheint uns entsprechend der Zielstellung „So wenig wie möglich und nur so viel sagen, wie nötig“. Des Weiteren sind die von uns in Erfahrung gebrachten Zinsen für einen Kunden mit durchschnittlicher Bonität alles andere als marktfähig.

An dieser Stelle muss differenziert werden: Bon-Kredit wendet sich vorrangig an die Kunden, die aufgrund ihrer schlechten Bonität keine Chance auf Darlehen von anderen Kreditinstituten haben. Bei der Kreditvergabe an solche Kunden trägt Bon-Kredit ein hohes Risiko, welches – nachvollziehbarerweise – mit vergleichsweise hohen Zinsen vergütet wird. Damit ist Bon-Kredit kein schwarzes Schaf auf dem Markt. Der Immobilienkredit ist hingegen lediglich nicht als Kredit für Jedermann zu betrachten.

Bon-Kredit vermittelt keine Baufinanzierungen, sondern lediglich Immobilienkredite für bereits bestehende Objekte, beispielsweise für den Kauf, eine Renovierung oder Sanierung. Das Kerngeschäft von Bon-Kredit ist seit über 45 Jahren der Bereich Konsumentenkredite.

Konditionen

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 342.850,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- Bon-Kredit Master Media Group AG

- Produkt:

- Immobilienkredit

- Verwendung für:

-

- Kauf

- Energetische Sanierung

- Renovierung

- Modernisierung

- Umbau

- Nettodarlehensbetrag:

- ab 50.000,00 € bis 300.000,00 €

- Sollzinsbindung:

- von 5 bis 10 Jahren

- Effektivzins p.a.:

- ab 4,35 % bis 10,95 %

- Sollzins p.a.:

- ab 4,23 % bis 10,12 %

- Anzahl der Raten:

- von 60 bis 121

- Beleihungsgrenzen:

- von 60% bis 80%

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Bon-Kredit Master Media Group AG

- Anschrift der Bank:

- Haldenstrasse 15

8266 Steckborn

Schweiz - Telefonnummer der Bank:

- Tel: +49 (0)800-7244501

- Faxnummer der Bank:

- Fax: +41 (0)71-6724840

- E-Mail der Bank:

- E-Mail: info@bon-kredit.ch

- Zuständige Aufsicht:

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000,00 €

- Sollzinsbindung:

- 6 Jahre

- Beleihungsgrenze:

- 60,00%

- Anfangstilgung:

- 2,00%

- Tilgungsanteil:

- 12.620,68 €

- Restschuld:

- 0,00 €

- Sollzins p.a.:

- 7,98%

- Effektivzins p.a.:

- 8,29%

- Monatl. Rate:

- 175,29 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Ja

Je nach Partnerbank möglich - Ratenstundung:

- Hängt vom Finanzierungspartner ab

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

-

Kreditzusage: Maximal 24 Stunden

- Art der Legitimation:

-

- Postident

- Abwicklung erfolgt über:

Abwicklung erfolgt über: Ausgewählte Partnerbank von Bon-Kredit

Stand: 04.07.2026

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Mobiltaugliche, übersichtliche Antragsstrecke.

- Auch Personen mit schwacher oder negativer SCHUFA haben gute Aussichten auf eine Immobilienfinanzierung.

- Finanzierungen sind über die Grenze von 100 Prozent des Beleihungswerts möglich.

Contra

- Bon-Kredit nennt die Zinsspanne für Immobilienkredite nur im Kleingedruckten.

- Zinskonditionen zu hoch für Kunden mit guter Bonität.

- Kurze Zinsfestschreibung.

Redaktionelle Bewertung

| Kriterium | Gewichtung | Punkte(max.5) |

|---|---|---|

| Antragstellung | 5% | 2.90 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 0.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 10% | 1.00 |

| Kreditzusage vorab | 10% | 4.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Beratung im Vorfeld der Antragstellung | 10% | 1.00 |

| Unterlagen | 5% | 2.75 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 3.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 3.30 |

| Maximale Laufzeit | 20% | 1.00 |

| Darlehenshöhe (max.) | 20% | 3.00 |

| Darlehenshöhe (min.) | 15% | 3.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.55 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 3.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.70 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 1.00 |

| Bestmöglicher Effektivzins | 30% | 1.00 |

| Bester 2/3-Effektivzins | 70% | 1.00 |

| Punkte | 2.03 | |

| Stand: 04.07.2026 | ||

Test

Zinsen

Bon-Kredit hat sich seinen Namen in erster Linie als Vermittler für Kredite ohne SCHUFA gemacht. Vebraucher, die anderswo aufgrund einer schwachen Bonität abgelehnt werden, haben mit hoher Wahrscheinlichkeit noch Chance auf einen Kredit von Bon-Kredit.

Allerdings ist das Unternehmen auch bei der Vermittlung für Immobilienkredite aktiv. Die Zinsen sind jedoch für den Otto Normalverbraucher alles andere als attraktiv. Der gebundene Sollzins bewegt sich bonitätsabhängig zwischen 4,23 Prozent und 10,12 Prozent im Jahr. Für den effektiven Jahreszins bedeutet dies eine Bandbreite von 4,35 Prozent bis 10,95 Prozent jährlich.

An dieser Stelle ist es allerdings wichtig zu beachten, dass sich Bon-Kredit im ersten Moment eben nicht an die Durchschnittsverbraucher wendet, sondern an die Kreditinteressenten mit schlechter Bonität. Wer einen Immobilienlkredit ohne SCHUFA sucht, ist mit Bon-Kredit gut beraten. Das Erbringen von Eigenkapital stellt ebenfalls keine Voraussetzung für die Kreditaufnahme dar. Insbesondere der Privatkredit ohne SCHUFA von Bon-Kredit kann vielen Verbrauchern in misslicher Lage weiterhelfen.

Für aussagekräftigere Angaben mithilfe des repräsentativen Berechnungsbeispiels nach Paragraf 17 der Preisangabenverordnung (PAngV) können Sie die Werte der oben aufgeführten Tabelle entnehmen.

Zwischenfazit

Bon-Kredit wartet mit sehr hohen Zinsen auf. Bedenkt man aber die vorrangige Zielgruppe und das damit einhergehende Risiko für Bon-Kredit, sind die Werte nachvollziehbar. Dennoch belastet die außerordentliche Zinshöhe das Testergebnis stark. Darüber hinaus sollte sich jeder Verbraucher mit schlechter Bonität sehr gut überlegen, ob ein Kredit die richtige Entscheidung ist.

Produkteigenschaften

Der Bon-Kredit Immobilienkredit wird in einer Größenordnung zwischen 50.000 Euro und 300.000 Euro bereitgestellt, auch wenn der Kreditrechner bereits Darlehen ab 100 Euro zulässt. Im Rahmen der Kreditprüfung wird dann allerdings auf ein Mikrodarlehen verwiesen. Finanzierungen sind bis über 100 Prozent des Kaufpreises möglich. Die Zinsfestschreibung ist allerdings auf einheitlich fünf Jahre begrenzt. Bon-Kredit bewirbt außerdem die Tatsache, dass ein Immobilienkredit auch bei schlechter SCHUFA möglich ist.

Bezüglich der Laufzeit ergab ein Berechnungsbeispiel für die Kreditsumme von 300.000 Euro und einer Rate von 1.000 Euro monatlich eine Gesamtdauer von 49 Jahren und 9 Monaten. Die Plausibilitätsprüfung, sofern vorhanden, hat diese Laufzeit akzeptiert. Durch die Ratenhöhe ist die Laufzeit stufenlos wählbar.

Die Bearbeitungsdauer des Kreditantrags lässt sich nicht einheitlich beurteilen, da die Anfrage an ein Kooperationsunternehmen von Bon-Kredit weitergeleitet wird und sich dieses mit dem Antragsteller in Verbindung setzt.

Eine Bearbeitungsgebühr erheben die Schweizer nicht. Sie finanzieren sich aus den Provisionen der eigentlichen Geldgeber.

Umschuldungen sind mit dem Bon-Kredit Immobilienkredit ebenfalls möglich. Allerdings sollte der Darlehensnehmer damit warten, bis bei seiner aktuellen Finanzierung die Zinsbindung abgelaufen ist. Andernfalls wird eine Vorfälligkeitsentschädigung fällig. Diese kommt bei Darlehen mit einer Zinsbindung von mehr als zehn Jahren nicht zum Tragen. Voraussetzung ist, dass der Darlehensnehmer den Kredit mit einer Frist von sechs Monaten zum Ende des zehnten Jahres kündigt.

In den Allgemeinen Geschäftsbedingungen listet Bon-Kredit die Firmen auf, mit denen das Unternehmen aktuell kooperiert:

- Boncred Finanzvermittlungs GmbH

- FVZ GmbH

- Immo-Credit

- Advanzia Bank S.A.

- auxmoney GmbH

Zwischenfazit

Die Produkteigenschaften hängen von den Vorgaben der Geldgeber ab. Eine Finanzierung von mehr als 100 Prozent des Beleihungswertes bietet allerdings nicht jedes Unternehmen.

Rückzahlungsphase

Mit der Aufnahme eines Immobiliendarlehens kann die Frage von Interesse sein, ob der Darlehensnehmer während der Laufzeit kostenfreie Sondertilgungen vornehmen kann. Dies hängt bei Bon-Kredit vom jeweiligen Partner ab, der letztendlich die Gelder zur Verfügung stellt. Eine pauschale Aussage lässt sich hier nicht treffen. Gleiches gilt für die Frage nach Ratenstundungen. Ratenanpassungen sind prinzipiell nicht möglich.

Vorzeitige vollständige Ablösungen können durchgeführt werden, allerdings wird in diesem Fall kaum ein Finanzdienstleister auf die Vorfälligkeitsentschädigung verzichten wollen.

Auch wenn Verträge alles Wesentliche zum Kredit regeln, kann es doch zu Unstimmigkeiten zwischen Kunde und Bon-Kredit kommen. Daher ist es im Vorfeld gut zu wissen, an wen sich dann der Kreditnehmer wenden kann. Bon-Kredit benennt als Aufsichtsbehörde das Amt für Wirtschaft und Arbeit im schweizerischen Frauenfeld. Darüber hinaus verweist das Unternehmen auf die Europäische Streitbeilegungsplattform.

Wenig gefallen hat uns die Aussage zu Verbraucherschlichtungsstellen: „Wir nehmen nicht an einem Streitbeilegungsverfahren vor einer Verbraucherschlichtungsstelle teil.“

Zwischenfazit

Außer dem negativen Eindruck, den die Aussage zu Verbraucherschlichtungsstellen hinterlässt, können wir keine konkreten Faktoren in Bezug auf die Rückzahlungsphase bewerten. Hintergrund ist, dass Bonkredit mit vielen Partnern arbeitet, die wiederum eigene Vorgehensweisen pflegen. Lediglich das Nichtvorhandensein der Option, die Ratenhöhe verändern zu können, weil sich beispielsweise das Einkommen geändert hat, fiel noch negativ auf.

Service

Die erste Frage in Bezug auf den Service stellt sich zur Erreichbarkeit. Bon-Kredit geht ganz mit der Zeit: Als erste Kontaktmöglichkeit listet der Vermittler seine Facebook-Seite, als zweite Variante wird eine Mobilfunknummer für den Whatsapp-Kontakt angezeigt. Erst als dritte Option führt Bon-Kredit eine gebührenfreie Servicerufnummer an, während als vierte Variante die klassische E-Mail als Kontaktmöglichkeit übrigbleibt.

Wer einen Mitarbeiter am Telefon hat, wird sehr freundlich und sehr höflich bedient. Aufgrund der Vielzahl der Finanzierungspartner können die Mitarbeiter nicht jede Information sofort abrufen und müssen ab und an noch einmal Rücksprache halten.

Für Bon-Kredit selbst steht keine App zur Verfügung. Ob der Kreditnehmer später seinen Darlehensvertrag online verwalten kann, hängt wieder vom jeweiligen Geldgeber ab. Die Angebotsanforderung kann nur online erfolgen.

Darlehensnehmer mit dem Bedürfnis, die Kreditsumme mit einer Lebensversicherung zu unterlegen, können dies entweder über den Finanzierer erledigen oder suchen sich selbst einen passenden Partner dafür.

Zwischenfazit

Die Mitarbeiter punkten durchaus durch ihre sehr freundliche Art. Es wäre allerdings wünschenswert, wenn Bon-Kredit Angaben zur telefonischen Erreichbarkeit machen würde.

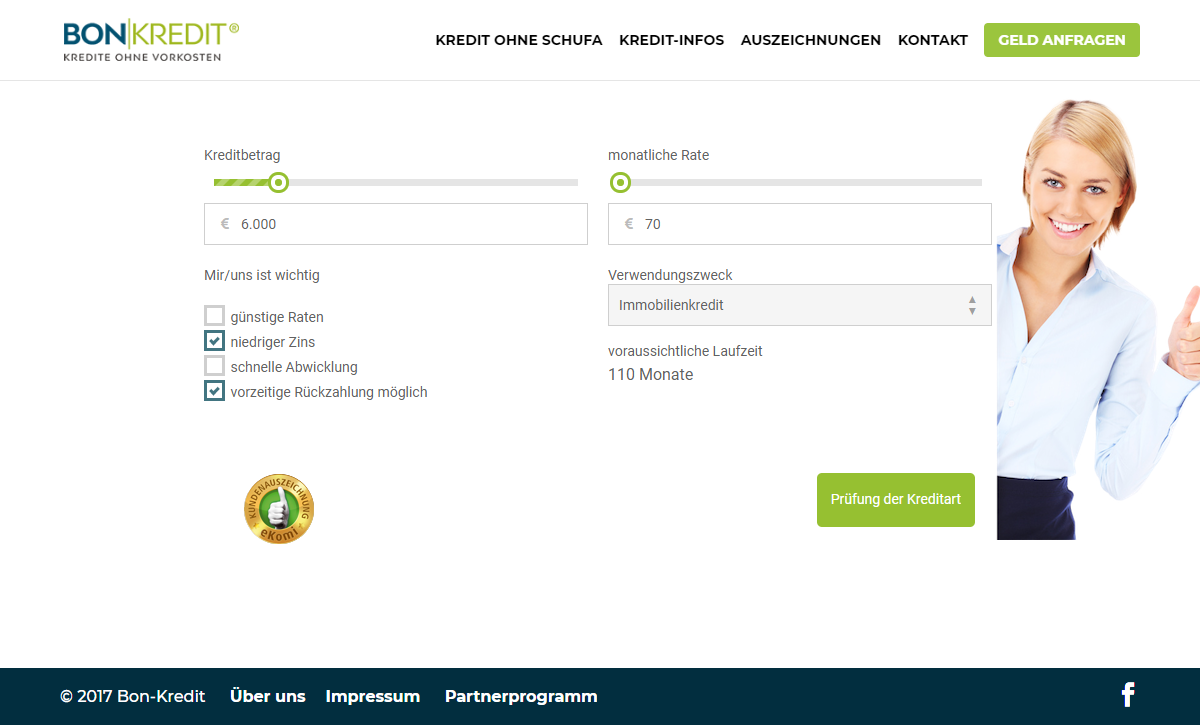

Antrag

Von einem echten Antrag können wir bei Bon-Kredit nicht sprechen. Vielmehr handelt es sich um eine Angebotsanfrage. Bereits auf der Einstiegsseite vermissen wir eines: Der Interessent findet keine Telefonnummer oder sonstige Hilfestellung, falls während der Formulareingaben Fragen auftreten.

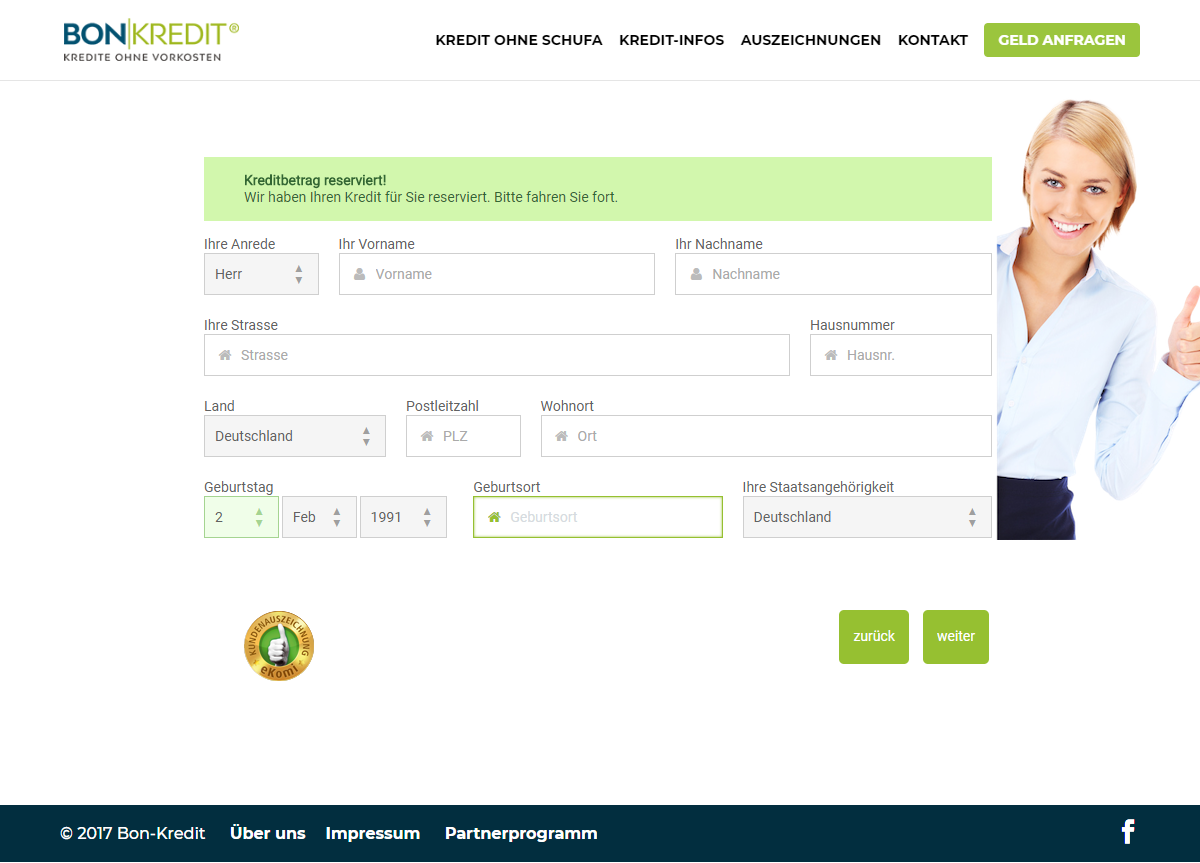

Ohne weitere Angaben getätigt zu haben, erhalten wir die Mitteilung, dass bereits ein Kredit für uns reserviert wurde. Da ein Vertriebspartner von Bon-Kredit mit uns in Kontakt treten muss, ist nun die Angabe der Kontaktdaten zwingend.

Leider ermöglicht Bon-Kredit nur eine Anfrage pro Kreditnehmer. Beim zweiten Versuch wurden wir darauf aufmerksam gemacht, dass von uns bereits eine Anfrage in Bearbeitung sei und wir bitte mit dem Service in Kontakt treten mögen. Da wir nicht mit Klarnamen arbeiten, muss es jetzt mit einem anderen Alias weitergehen. Erfreulicherweise wurden nur die personenbezogenen Daten, und nicht die IP-Adresse unseres Rechners, überprüft. Wir konnten fortfahren.

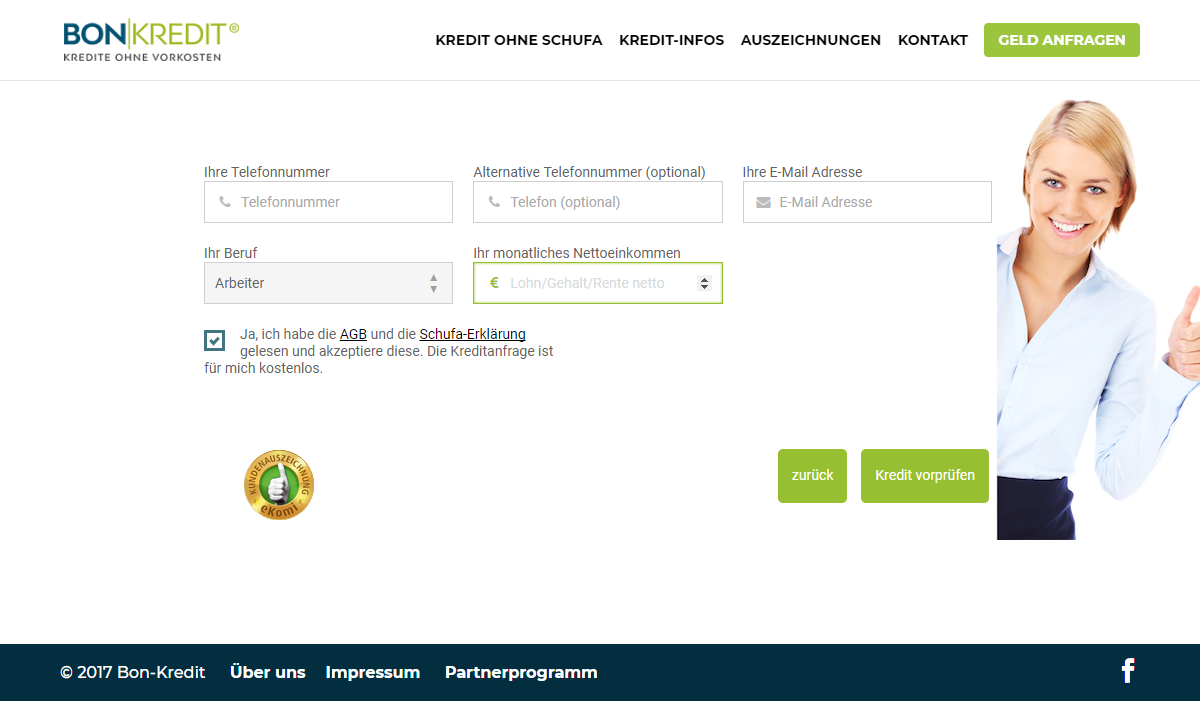

Es folgen die Fragen zum Arbeitgeber und oberflächlich zu den wirtschaftlichen Verhältnissen. Nebenbei wurden wir nach unserem Interesse an einer Kreditkarte gefragt.

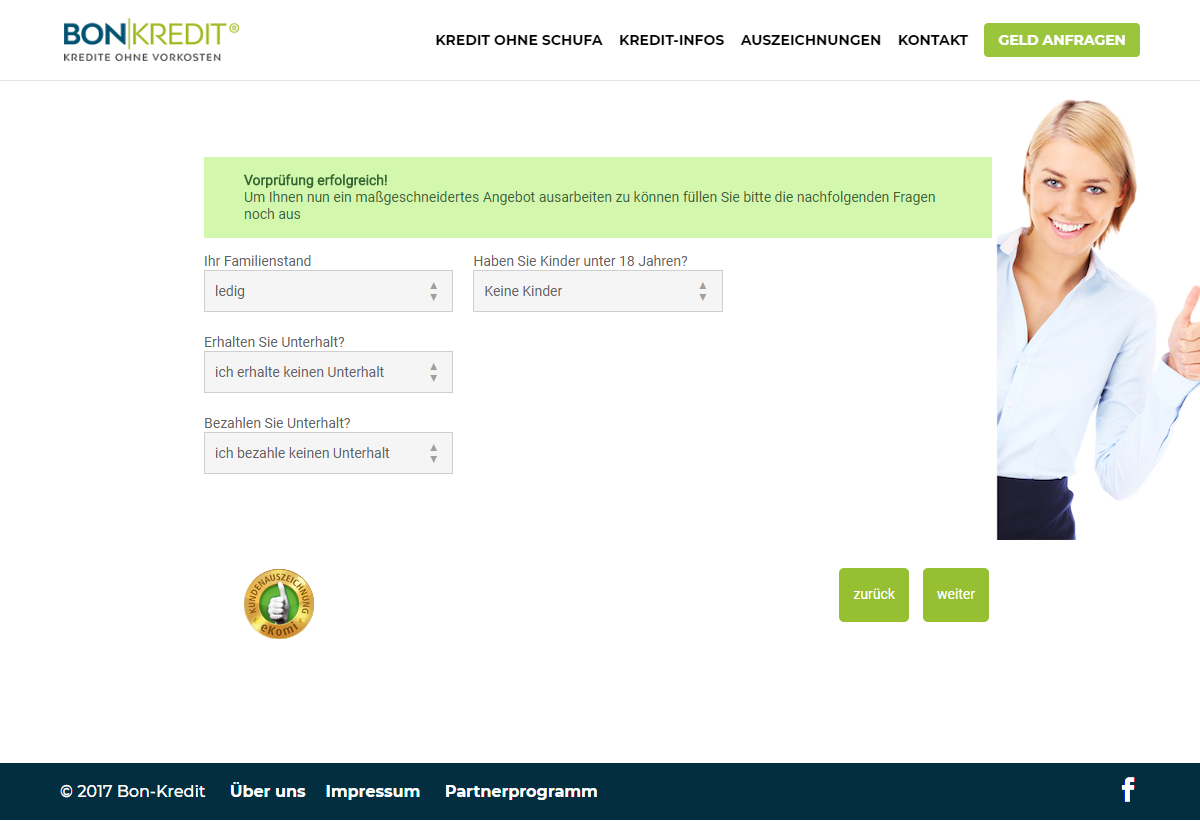

Wir haben den Anfrageprozess durchlaufen und erfahren nun, wer sich mit uns in Verbindung setzen wird.

Die sofort bei uns eingegangene E-Mail enthielt einen interessanten Satz: „Stellen Sie bitte in der Zwischenzeit keine weiteren Kreditanfragen bei anderen Vermittlern oder Banken. Es kann sonst zu Irritationen und Sperrfristen kommen, die eine Kreditgenehmigung verzögern oder verhindern.“ Das lassen wir einmal unkommentiert.

Was wir jedoch kommentieren, ist die Antragsstrecke. Diese wirkt sehr aufgeräumt und gut lesbar. Sie bietet auch genügend Platz, um die Telefonnummer einzublenden. Die Abfolge der Fragestellung erscheint uns nicht immer stringent, was aber eher unwesentlich ist.

Von einer Vorabkreditzusage können wir nicht sprechen, die „Reservierung“ dürfte eher Marketinggründe haben.

Interaktive Hilfe oder eine Überprüfung der Eingaben gibt es nicht, denn unsere verwendeten Angaben existieren in dieser Kombination nicht. Überprüft wird lediglich, ob die Rate durch das Einkommen gedeckt ist. Als recht positiv werten wir den Umstand, dass Bon-Kredit eine für mobile Endgeräte optimierte Antragsstrecke bietet.

Die Legitimation ist nur im Rahmen des PostIdent-Verfahrens möglich. Bon-Kredit lässt weder das VideoIdent-Verfahren noch eine elektronische Unterschrift zu.

Zwischenfazit

Die Aufmachung der Seite ist durchaus gelungen und gut lesbar gehalten. Die Aufforderung, keine anderen Anfragen bei Dritten zu stellen, wirkt schon recht befremdlich. Hinsichtlich der technologischen Möglichkeiten in Bezug auf Kundenkomfort könnten die Schweizer noch etwas nachrüsten. VideoIdent ist heute eigentlich selbstverständlich.

Unterlagen

Bon-Kredit lässt den Kunden in vielen Dingen im Unklaren. Weder erhält er Auskunft über Zinssätze noch erfährt er, welche Dokumente für die Finanzierung benötigt werden. Dies wird ihm vermutlich der Geldgeber mitteilen, da Bon-Kredit lediglich als Vermittler agiert. Von einem Onlinegeschäft kann man hier nicht wirklich sprechen und zu viele Ansätze erinnern an das „Hard-Selling“ der 80er Jahre.

Da Bon-Kredit dem Kunden keine Gebühren entrichtet, entfällt auch die Preisübersicht. Die Allgemeinen Geschäftsbedingungen sind im letzten Teil der Startseite aufgeführt. Sie fallen sehr kurz aus und sind klar verständlich.

Zwischenfazit

Leider führt Bon-Kredit bis zum Ende der Angebotsanfrage nicht an, welche Unterlagen der Darlehensnehmer benötigt. Darüber können auch die verständlich gehaltenen Allgemeinen Geschäftsbedingungen nicht hinweg trösten.