Wohnen, Bauen und Kaufen in Deutschland

Den Traum von den eigenen vier Wänden hat sicher jeder schon einmal gehabt. Einige können sich ihn erfüllen, für andere bleibt er unerreicht. Wieder andere betrachten den Wohnungsbau aus wirtschaftlicher Perspektive.

Welche Motivation am Ende auch der treibende Motor für den Kauf oder Bau einer Immobilie sein mag, eine der größten Industrien Deutschlands hängt davon ab. Hunderttausende Jobs sind direkt sowie indirekt betroffen und jedes Jahr werden zig Milliarden Euro Jahr umgesetzt.

Grund genug für uns, einen genauen Blick auf die Situation beim Wohnungsbau und Hauskauf zu werfen. Im Folgenden werden wir uns daher mit grundlegenden Fragen beschäftigen und greifen dabei auf offizielles Datenmaterial zurück.

Wir werden Fragen nachgehen wie:

- Wie viele Immobilienkredite bzw. Baufinanzierungen werden bei uns abgeschlossen?

- Was kostet die Geldleihe im Schnitt?

- Wie viele Baugenehmigungen wurden vergeben?

- Wie sieht der Auftragseingang der Bauindustrie aus?

- Wie verhält es sich mit den Immobilienpreisen in letzter Zeit?

- Wie bewegen sich die Mieten in diesem Umfeld?

- Lohnt sich eine Immobilie als Investment?

Bei unseren Betrachtungen stellen wir den Privatmann in den Vordergrund und versuchen durch einen Blick in die Vergangenheit, die jüngste Wirtschaftskrise in unsere Überlegungen miteinzubeziehen.

So wollen wir herausfinden, welchen Effekt das finanzielle Desaster hatte, das Ende 2007 in den USA seinen Anfang nahm. Querverbindungen der gezogenen Daten werden uns zusätzliche Einsichten liefern, um den Markt, seine Bewegungen und deren Konsequenzen zu verstehen.

Kurzfassung – Die sieben wichtigsten Fakten der Studie

Für den Leser mit begrenzter Zeit fassen wir hier die wichtigsten Ergebnisse unserer Studie in sieben Punkten zusammen.

1) Von 2013 auf 2016 wurden 69,7% mehr Immobilienkredite vergeben

2) Der Effektivzins für Immobilienkredite läuft seit Q2 2015 seitwärts

3) Fast 150.000 Baugenehmigungen wurden 2016 erteilt

4) Die Genehmigungen für Wohnungen liegen 2016 über dem Wert von 2006

5) Das Bauhauptgewerbe verzeichnet seit 2008 kontinuierlich mehr Auftragseingänge

6) In den 7 größten Städten verteuerten sich die Mieten seit 2010 um fast 30 Prozent

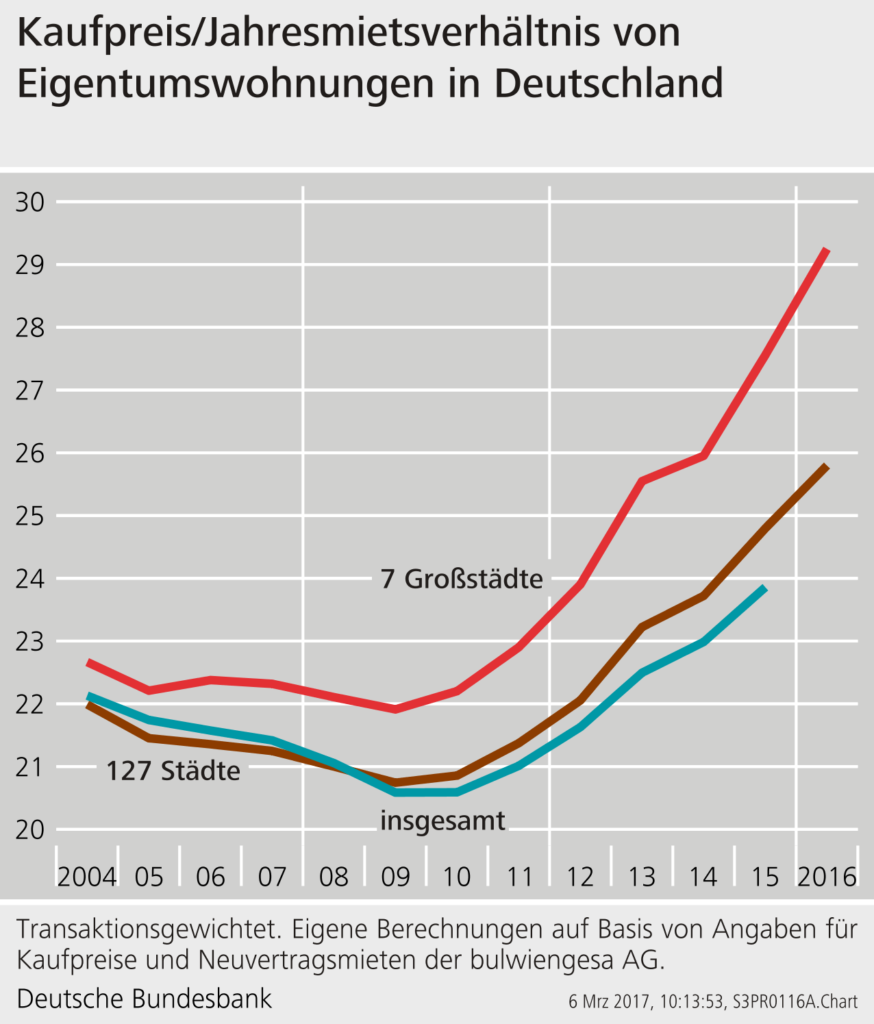

7) Es dauert über 29 Jahre, bis die Jahresmieten in den Großstädten den Kaufpreis eingespielt haben

Fakt 1 – Vergabe von Immobilienkrediten an private Haushalte

Die Bundesbank verzeichnet einen starken Anstieg des Volumens von Immobilienkrediten an private Haushalte mit einer Zinsbindung von mehr als zehn Jahren (Werte in Mrd. Euro):

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|---|---|---|

| 57,0 | 57,9 | 52,6 | 47,9 | 55,6 | 56,8 | 61,4 | 59,3 | 63,8 | 97,9 | 100,6 |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 101,8 | 109,2 | 127,7 | 135,2 | 135,9 | 113,5 | 61,9 | k.A. | |||

| Quelle: Bundesbank | ||||||||||

In der Zeit direkt nach der Finanzkrise kann ein kleiner Rückgang der Vergabe festgestellt werden. 2023 gab es einen Rückgang um mehr als 54 Prozent.

Fakt 2 – Die effektiven Jahreszinsen

Die seit 2008 fallende Kurve des durchschnittlichen effektiven Zinssatzes aller Immobilienfinanzierungen scheint seit dem Q2 2015 in eine Seitwärtsbewegung überzugehen (Werte je Quartal und in Prozent):

| 2014 | 2015 | 2016 | 2017 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 |

| 2,84 | 2,68 | 2,43 | 2,22 | 2,03 | 1,87 | 2,07 | 2,03 | 1,94 | 1,87 | 1,74 | 1,69 | 1,85 |

| Quelle: Bundesbank, eigene Berechnungen | ||||||||||||

Das kann zwar – muss aber nicht – ein Zeichen für eine Trendwende sein. In Japan beispielsweise wurde Anfang der 2000er mit dem Zinssatz die Nulllinie erreicht. 17 Jahre später ist sie noch immer dort.

Fakt 3 – Erteilte Baugenehmigungen an Privatleute

Die Zahl der erteilten Baugenehmigungen an Privatleute steigt seit 2008 kontinuierlich an und konnte von knappen 106.000 auf fast 150.000 gesteigert werden. Das Vorkrisenniveau wurde allerdings noch nicht erreicht. Im Jahr 2006 erteilten die deutschen Behörden über 163.000 Baugenehmigungen

Fakt 4 – Baugenehmigungen für Wohnungen

Auch wenn die Gesamtzahl der erteilten Baugenehmigungen für Privatleute noch nicht den Wert von 2006 erreicht hat, wurden 2016 doch mehr Genehmigungen für Wohnungen erteilt, als es noch 2006 der Fall war.

Das liegt daran, dass eine Genehmigung auch für mehrere Wohnungen erteilt werden kann. Das heißt: Heute baut ein Privatmann im Schnitt mehr Wohnungen als es vor zehn Jahren der Fall war.

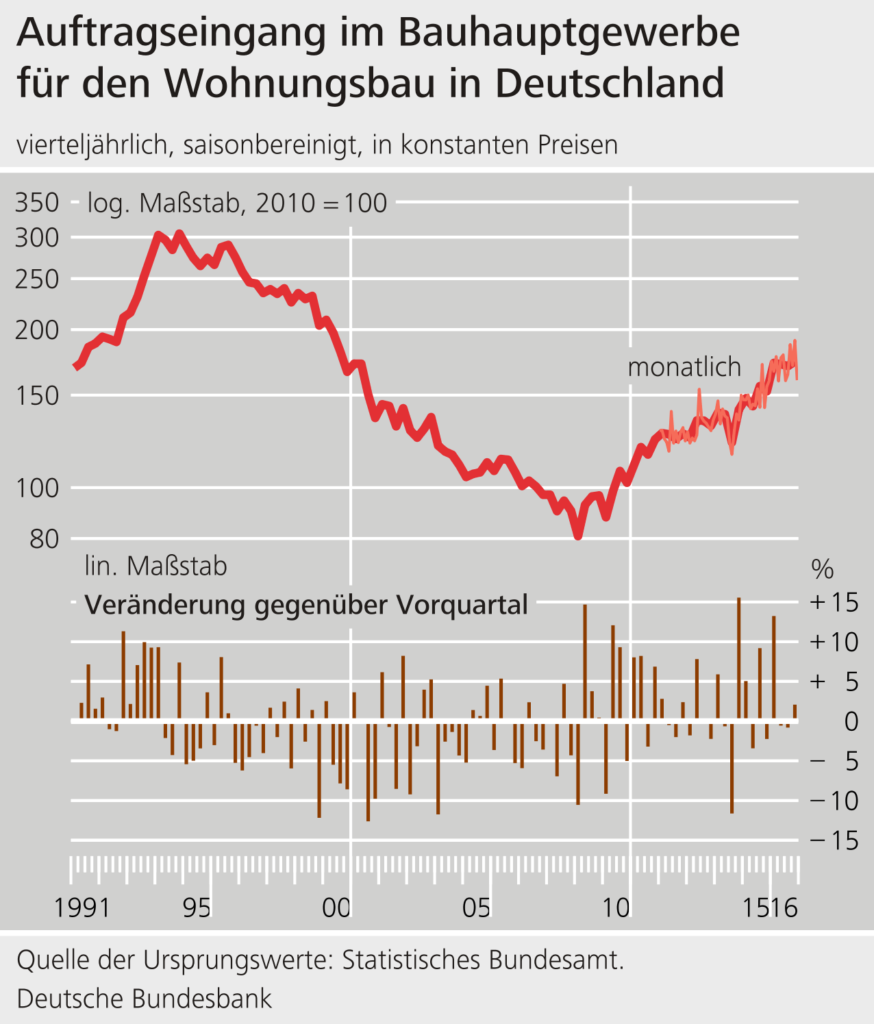

Fakt 5 – Auftragseingänge im Bauhauptgewerbe

Die Auftragslage im Bauhauptgewerbe ist deutlich besser als es vor der Finanzkrise der Fall war. Die Bundesbank nimmt Indexiert die Lage, wobei das Jahr 2010 einen Wert von 100 bekommt. Heute sehen wir die Kurve bei einem Indexwert von fast 200. Bis zu den Rekordwerten um die 300 der frühen Neunziger Jahre ist allerdings noch deutlich Luft nach oben.

Fakt 6 – Entwicklung der Mietpreise nach Lebensraum

Seit 2010 haben sich die Mietpreise je nach Lebensraum unterschiedlich entwickelt. Dabei zeigt sich, dass die Mieten in den sieben größten Städten Deutschlands mit fast 30 Prozent am stärksten angezogen haben, knapp gefolgt von einer Auswahl an 127 größeren Städten mit einer Steigerung von 28 Prozent. Moderater fiel die Steigerung in den Landkreisen und kreisfreien Städten aus, wo die Steigerung 2015 knappe 19 Prozent betrug (die Zahlen für 2016 lagen bei Redaktionsschluss noch nicht vor)

Fakt 7 – Jahresmieten vs. Kaufpreise

Das Verhältnis zwischen Jahresmieten und Kaufpreisen für Immobilien stieg in den letzten Jahren enorm an. Dauerte es 2006 etwas mehr als 22 Jahre, bis der Kaufpreis durch die Jahresmieten eingespielt war, sind es 2016 bereits über 29 Jahre gewesen. Tendenz weiter steigend.

Zahlen und Fakten zu Immobilienkrediten, Neugeschäftsvolumina und anderen spannenden Themen finden Sie auch in unserem Statistik-Bereich.

Volumen der Immobilienkredite (Neugeschäft)

In Zeiten niedriger Zinsniveaus empfiehlt es sich, die Kreditzinsen möglichst lange festschreiben zu lassen. Speziell, wenn die konjunkturellen Vorzeichen in der Wirtschaft grünes Licht für ein baldiges Ende der extrem lockeren Zinspolitik der EZB liefern.

Wir betrachten daher keine Kurzläufer bei den Baukrediten, obwohl natürlich auch solche Verträge abgeschlossen werden. Erstaunlicher Weise gibt es wohl auch eine Nachfrage nach Immobilienfinanzierungen mit variablen Zinssätzen, die sich der aktuellen Marktlage anpassen.

Diese Verträge waren sehr kundenfreundlich in Zeiten deutlich höherer Bauzinsen. Wer auf fallende Zinsen spekulierte und Recht behielt, konnte so von den verbesserten Marktbedingungen profitieren. Gleichzeitig gab es auch die, die recht hart und eng rechneten und dann von einer schlechter werdenden Zinslage übermannt wurden.

Im Vergleich zum Volumen des Gesamtmarkts der neuen Eigenheimfinanzierungen sind die Verträge mit Sollzinsbindungen von bis zu fünf Jahren weniger relevant. Sie machen aktuell nur etwa zehn Prozent aus, so dass wir sie der Übersichtlichkeit halber weglassen (1).

Der Chart zeigt deutlich, dass weder nach 2007/08 (Beginn der Finanzkrise) noch nach dem März 2016 (Inkrafttreten der Wohnimmobilienkreditrichtlinie) marktunübliche Schwankungen bei der Vergabe von Baufinanzierungen zu verzeichnen waren. Über einen Zeitraum von zehn Jahren wurde das Volumen von 188,2 Mrd. Euro im Jahr 2006 auf 244,0 Mrd. Euro in 2016 angehoben.

Die Analyse des Volumens der neu Vergebenen Kredite an Privatleute für deren wohnwirtschaftliche Zwecke bringt eine sehr erstaunliche und eine erwartungsgemäße Erkenntnis:

- Erstaunlich ist, dass die Finanzkrise keinen wesentlichen Einfluss auf die Vergabe von Baufinanzierungen in Deutschland hatte

- Erwartungsgemäß ist, dass das Volumen in den letzten beiden Jahren deutlich zugenommen hat, speziell bei den Verträgen mit längeren Sollzinsbindungen.

Die Kurve aller vergebenen Baukredite zieht seit 2014 moderat aber spürbar an. Die der Verträge mit Sollzinsbindungen von über zehn Jahren verläuft wesentlich steiler. Da die Zinsbindung von fünf bis zehn Jahren recht stabil ist, müssen es die Geschäfte mit den Kurzläufer sein, die sich negativ entwickeln, um die Gesamtkurve abzuflachen. Diese Vermutung wird durch die Daten der Bundesbank bestätigt.

Einfluss der Wohnimmobilienkreditrichtlinie

Das Unwort Wohnimmobilienkreditrichtlinie (WIKR) geistert seit März 2016 regelmäßig durch die Medien. Es geht dabei um die Umsetzung von EU Grundsätzen für den Verbraucherschutz im Kreditgeschäft in deutsches Recht.

Nicht wenige Banken und Sparkassen liefen Sturm und sprachen von einem Geschäftseinbruch mit dramatischen Konsequenzen für ihr Haus und für die Wirtschaft im Allgemeinen. In dasselbe Loch klopften auch andere Interessenvertreter, vom Anwaltsverband bis hin zur Handwerkervereinigung.

Die daraus entstandenen deutschen Paragrafen sollen laut einem Beschluss vom Dezember 2016 nachgebessert werden. Das Thema betrifft jeden Häuslebauer, Anschlussfinanzierer Umbauer, Renovierer und Eigenheimkäufer. Wir haben uns daher in einer eigenen Studie mit dem Thema Wohnimmobilienkreditrichtlinie auseinandergesetzt. Am 01.05.2018 wurde die Richtlinie endlich im Sinne der Verbraucher gelockert.

Wir konnten in unserer Studie nachweisen, dass die Kritiker auf der richtigen Spur waren. Nachbesserungen zu fordern war richtig und wichtig. Doch brach seither auch das Kreditgeschäft für Immobilienkredite ein? Zoomen wir in die Statistik und betrachten den Zeitraum seit März 2015, um die kurzfristige Entwicklung zu beleuchten und gleichzeitig einen Vorjahresvergleich zu ermöglichen.

Wie wir sehen hatte die Einführung der Wohnimmobilienkreditrichtlinie im März 2016 keinen negativen Einfluss auf die gesamte Vergabe von Baukrediten in Deutschland. Wenn daher ein Haus von 20 Prozent weniger Geschäft spricht, muss es sich die Frage gefallen lassen, warum es so deutlich schlechter performt als der Markt.

Zinskosten für Immobilienkredite

Die Banken vergeben in letzter Zeit deutlich mehr Baufinanzierungen. Natürlich liegt das an der gestiegenen Nachfrage aufgrund des immer weiter gefallenen Zinssatzes. Wie bei anderen Produkten auch, lockt es desto mehr Kunden ins Haus je günstiger die Waren angeboten werden. Das ist bei Kreditinstituten nicht anders.

Betrachten wir daher die Entwicklung der effektiven Jahreszinsen für die Kreditgeschäfte, die wir oben hinsichtlich des Volumens analysiert haben.

Wir erkennen einen anhaltenden Trend nach rechts unten, der in eine Seitwärtsbewegung überzugehen scheint. Die Talsohle der niedrigen Zinsen scheint erreicht. Jetzt allerdings zu folgern, dass die Zinsen künftig daher wieder steigen werden ist gewagt.

Naheliegend ist der Gedanke ohne Zweifel, aber er ist auch gefährlich. Erstens sind Vergangenheitswerte grundsätzlich keine Garantie für künftige Entwicklungen und zweitens kommt es gerne anders, als man denkt.

Nehmen wir das Beispiel Japan. Anfang der Neunziger ging es mit dem Leitzins rasch abwärts. Keine zehn Jahre später war die Nulllinie erreicht. Sicher hatten nicht wenige gedacht, dass es ab da nur aufwärtsgehen kann.

Fakt ist aber, der Zinssatz in Japan ist auch 17 Jahre später immer noch am Boden festgenagelt (2). Wenn Sie dem Link unten in den Quellangaben folgen, setzen Sie den Chart auf MAX, um die Entwicklung sehen zu können (In der Standard-Ansicht liegt die Linie auf Null und ist daher quasi nicht zu erkennen).

Baufinanzierung

Vergebene Baugenehmigungen

Die finanziellen Aspekte der Baubranche sind das eine, der tatsächliche Bau von neuem Wohnraum ist etwas Anderes. Dieser Aspekt richtet sich nur bedingt an wirtschaftlichen Gegebenheiten aus. Einerseits braucht es die Auftraggeber und die Umsetzer, aber es braucht auch Genehmigungen.

Selbstredend orientieren sich politische Entscheidungen wie die Erteilung von Baugenehmigungen auch an der wirtschaftlichen Situation. Allerdings fließen noch andere Aspekt ein, die mit Angebot und Nachfrage nicht zwingend zusammenhängen.

Betrachten wir an dieser Stelle aber nicht das Politische, das hinter den Türen der Verwaltungseinheiten geschieht, sondern werfen wir einen Blick auf die Ergebnisse. Wie viele Baugenehmigungen wurden in letzter Zeit erteilt (3)?

Private Haushalte als Bauherren von Wohngebäuden

| Jahr | Anzahl Genehmigungen | Anzahl genehmigter Wohnungen | Anzahl neu errichteter Gebäude | Anzahl Baumaßnahmen an bestehenden Gebäuden |

|---|---|---|---|---|

| 2001 | 182.946 | 178.368 | 120.625 | 62.321 |

| 2002 | 184.653 | 179.188 | 124.992 | 59.661 |

| 2003 | 211.288 | 205.707 | 146.231 | 65.057 |

| 2004 | 187.366 | 180.591 | 126.107 | 61.259 |

| 2005 | 160.402 | 153.447 | 109.183 | 51.219 |

| 2006 | 163.208 | 157.117 | 109.975 | 53.233 |

| 2007 | 109.461 | 100.401 | 67.870 | 41.591 |

| 2008 | 105.900 | 97.208 | 65.416 | 40.484 |

| 2009 | 110.016 | 102.694 | 68.779 | 41.237 |

| 2010 | 115.284 | 109.487 | 74.375 | 40.909 |

| 2011 | 132.088 | 129.274 | 88.509 | 43.579 |

| 2012 | 130.598 | 131.543 | 86.386 | 44.212 |

| 2013 | 135.785 | 141.294 | 89.445 | 46.340 |

| 2014 | 133.248 | 140.358 | 86.890 | 46.358 |

| 2015 | 144.951 | 156.234 | 95.047 | 49.904 |

| 2016 | 149.532 | 167.654 | 96.965 | 52.567 |

| Quelle: Statistisches Bundesamt | ||||

Leider schlüsselt das statistische Bundesamt an dieser Stelle nicht auf, wie viele Anträge bei den Behörden eingegangen sind. Daher können wir nicht rückschließen, wie viele Ablehnungen es gegeben hat.

Was wir allerdings deutlich erkennen können, ist ein massiver Rückgang der erteilten Erlaubnisse von 2006 auf 2007.

Auf den ersten Blick ist die Tabelle verwirrend, weil die Gesamtzahl kleiner ist, als die einzelnen Teilbereiche.

Das statistische Bundesamt erklärte uns, dass das an dem Inhalt einer Genehmigung liegt, denn sie kann beispielsweise für mehrere Wohnungen ausgestellt werden.

Die Summen aus den Genehmigungen für Gebäude und Baumaßnahmen ergeben die gesamte Anzahl der Genehmigungen.

Die Zahlen vermitteln sehr deutlich, wie extrem hart die hiesige Bauwirtschaft getroffen wurde. Ein Drittel weniger Baugenehmigungen von einem Jahr auf das nächste waren sicherlich nur schwer zu verkraften.

Erfreulicher Weise haben wir es inzwischen geschafft, fast wieder an den Vorkrisenzustand anzuknüpfen. Im Bereich des Wohnungsbaus haben wir sogar ein höheres Niveau erreicht.

Auftragseingang der Bauindustrie

Die Finanzierungen nehmen deutlich zu, ebenfalls die erteilten Baugenehmigungen. Da ist es nur logisch, dass eine der wichtigsten Industrien in unserem Land davon profitiert. Die Auftragsbücher werden zusehend voller, wie das statistische Bundesamt mitteilt:

Entwicklung der Immobilienpreise

Die Analyse der Immobilienpreise darf nicht beim Kaufpreis eines Hauses oder einer Wohnung verharren. Ebenso wichtig sind in diesem Zusammenhang die Entwicklung der Mieten sowie das Verhältnis zwischen Kaufpreis und Jahresmiete.

Speziell letzter Aspekt ist ein Indikator für eine mögliche Überhitzung des Immobilienmarktes. Vergeht zu viel Zeit, bis eine Immobilie durch die Mieteinnahmen finanziert ist, spricht man auch von einer zu großen Differenz zwischen Marktwert und innerem Wert.

Kosten für den Neubau einer Wohnimmobilie in Deutschland

Das statistische Bundesamt führt eine indexierte Auswertung der Preisentwicklung unterschiedlicher Verwendungszwecke. Die Zeitreihen für selbstgenutzte Immobilien reichen dabei zurück bis ins Jahr 2010. Das damalige Preisniveau wird indexiert und als 100 gesetzt (5). So lässt sich schnell die prozentuale Veränderung ablesen:

Preisindizes für selbst genutztes Wohnungeigentum (2010=100)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|

| Preisindex für selbst genutztes Wohneigentum | 100 | 103,1 | 106,3 | 108,7 | 111,1 | 114 | 117 |

| Erwerb von Wohneigentum | 100 | 103,1 | 106,3 | 108,7 | 111,1 | 114 | 117 |

| Wohneigentum | 100 | 102,9 | 105,6 | 107,8 | 109,8 | 112 | 114,7 |

| Schlüsselfertiges Bauen | 100 | 105,1 | 108 | 109,3 | 113,4 | 119,7 | 125,1 |

| Eigenbau, Fertigteilbau und Umbau | 100 | 102,8 | 105,4 | 107,6 | 109,5 | 111,3 | 113,7 |

| Erwerbsnebenkosten | 100 | 105,8 | 117,8 | 124,6 | 131,9 | 144,3 | 151,2 |

| Besitz von Wohneigentum | 100 | 102,8 | 106,2 | 109,2 | 111,5 | 113,9 | 116,7 |

| Instandhaltung | 100 | 103 | 106,1 | 109 | 111,5 | 114 | 116,8 |

| Versicherungen | 100 | 101,6 | 107,3 | 111,3 | 112,3 | 113,2 | 116,2 |

| Quelle: Statistisches Bundesamt | |||||||

Eine wesentlich drastischere Entwicklung zeigt sich bei den nicht selbst genutzten Objekten. Gerade in letzter Zeit haben hier die Preise enorm zugelegt. Die Statistiken für diese Immobilien reichen zwar zurück bis ins Jahr 2000, doch für den direkten Vergleich legen wir auch hier den Zeitraum ab 2010 fest.

Preisindizes für Wohnimmobilien in Deutschland (2010=100)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|

| Häuserpreisindex | 100 | 103,5 | 107,1 | 110,4 | 113,9 | 119,3 | 126,2 |

| Neuerstellte Wohnimmobilien | 100 | 105,1 | 108,1 | 109,4 | 113,4 | 119,7 | 125,1 |

| Bestehende Wohnimmobilien | 100 | 103,3 | 106,9 | 110,5 | 113,9 | 119,2 | 126,4 |

| Preisindex für Bauland | 100 | 102,8 | 106,1 | 112,3 | 116 | 123,5 | k. A. |

| Quelle: Statistisches Bundesamt (k. A. = keine Angabe) | |||||||

Durchschnittliche Mieten in Deutschland

Es finden sich bei der Deutschen Bundesbank Daten zu den Mietpreisveränderungen, die sie nach Art der Umgebung aufteilen (4). Sie unterscheiden dabei in drei Bereiche:

- Die sieben größten Städte Deutschlands

- 127 große Städte in Deutschland

- Landkreise und kreisfreie Städte

Vergleich der Mietpreisentwicklung nach Art des Lebensraums

| 7 Großstädte | 127 Städte | Landkreise und kreisfreie Städte | |

|---|---|---|---|

| 2004 | 90 | 90,6 | 93,2 |

| 2005 | 90,1 | 91 | 93,5 |

| 2006 | 91,1 | 92 | 94,3 |

| 2007 | 93,1 | 93,8 | 95,6 |

| 2008 | 95,6 | 96 | 97,2 |

| 2009 | 97,4 | 97,5 | 98,2 |

| 2010 | 100 | 100 | 100 |

| 2011 | 105,9 | 104,9 | 103,3 |

| 2012 | 111 | 110 | 107,1 |

| 2013 | 115,3 | 113,7 | 110,5 |

| 2014 | 120,3 | 117,7 | 114,6 |

| 2015 | 124,3 | 122,2 | 118,8 |

| 2016 | 129,8 | 128,1 | k. A. |

| Quelle: Deutsche Bundesbank (k. A. = keine Angabe) | |||

Was wir ebenfalls finden konnten, war ein grober Schnitt über die gesamte Bundesrepublik hinweg. Es geht dabei um die Ausgaben für die Mietswohnung. Die Prozentzahl gibt den Anteil der Ausgaben am Haushaltseinkommen an. Die Zahlen kommen aus den laufenden Wirtschaftsrechnungen des Amtes, 2013 fand keine Erhebung statt:

| 2010 | 2011 | 2012 | 2014 | 2015 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Art der Ausgaben | EUR | % | EUR | % | EUR | % | EUR | % | EUR | % |

| Wohnen, Energie, Instandhaltung | 738 | 34,1 | 775 | 34,4 | 796 | 34,5 | 856 | 36 | 859 | 35,9 |

| Quelle: Statistisches Bundesamt | ||||||||||

Zusammenhang zwischen Kaufpreis und Jahresmieteinnahmen

Folgende Grafik der Deutschen Bundesbank spiegelt die Rentabilität von Immobilien wieder. Sie zeigt, wie viele Jahre ins Land gehen, bis sich das Objekt für den Mieter amortisiert hat. Seit 2010 bemerken wir einen steilen Anstieg der Kurven.

Besonders krass ist es in den sieben größten Städten Deutschlands. Hier dauert es starke 29 Jahre, bis der Vermieter sein Investment wieder drin hat. Vor zehn Jahren ging das noch in etwas mehr als 22 Jahren.

Anders formuliert könnte hier auch das Gedankenspiel aufgemacht werden Miete vs. Kauf. Doch Vorsicht, der Vergleich ist in Wirklichkeit wesentlich komplizierter. Exakt gegenüber zu stellen, was ein Mieter wofür bezahlt und was ein Eigentümer aufbringen und zurücklegen muss, ist nicht eben trivial. Einfach nur die Mieteinnahmen mit den Finanzierungskosten gleichzustellen, greift definitiv zu kurz.

Fazit

Entgegen einiger mitunter recht lauter Stimmen, kann sich die Bankwirtschaft hinsichtlich der Vergabe von Immobilienkrediten nicht beschweren. Weder die Finanzkrise von 2007 noch die Einführung der Wohnimmobilienkreditrichtlinie im März 2016 haben das Geschäft geschwächt.

Ganz im Gegenteil: Seit 2015 stellen wir ein starkes Wachstum der Baufinanzierungen mit längeren Sollzinsbindungen fest. Eventuell liegt das auch an der Abflachung der Zinskurve. Einerseits sind lange Zinsbindungen im Umfeld niedriger Zinsen natürlich ratsam. Gleichzeitig könnte auch ein erhöhter Zugzwang bei den Verbrauchern bestehen, der eine Finanzierung noch vor einer erwarteten Zinserhöhung nahelegt.

Die Anzahl der Baugenehmigungen nimmt seit 2008 kontinuierlich zu und wird wohl bald wieder das Niveau von vor der Finanzkrise erreicht haben. Parallel zu dieser Entwicklung stellen wir fest, dass jüngst mehr Wohnungen pro Baugenehmigung erstellt wurden, als es in den Jahren vor der Finanzkrise der Fall war.

Die Auftragsbücher der Baubranche sind gut gefüllt und haben den Tiefstand aus dem Jahre 2008 klar hinter sich gelassen. Auch hier zeigt sich ein steiler und bislang ungebrochener Aufwärtstrend. Anbetracht der Bedeutung des Bauhauptgewerbes für die deutsche Wirtschaft ist diese Entwicklung besonders schön.

Bei der Entwicklung der Miet- und Kaufpreise für Immobilien konnten wir keine überraschenden Werte finden. Klar ist, in den Großstädten ziehen die Mieten stärker an, als auf dem Land. Krass ist die Entwicklung der Relation zwischen Miet- und Kaufpreisen.

Ein Investor in den großen Städten muss heute über 29 Jahre auf eine Amortisation warten. Vor zehn Jahren dauerte das nur etwas über 22 Jahre.

Autor: Marc Opitz

Quellen und Weiterführende Informationen

(1) Deutsche Bundesbank – Zinssätze und Volumen bei Wohnungsbaukrediten

(2) tradingeconomics.com – Japan – Zinssatz

(3) Statistisches Bundesamt – Themensammlung des Bundesamtes für Statistik

(4) Deutsche Budesbank – Entwicklung der Mietpreise je nach Umgebung

(5) Statistisches Bundesamt – Preisindizes für selbst genutztes Wohneigentum