Immobilie oder Aktie – was brachte mehr Rendite?

Wer hätte im Jahr 2008 gedacht, dass der Wohnungsmarkt in diesem Maße explodiert, der DAX die Marke von 13.000 Punkten überschreitet und Einlagen eher Vermögen vernichten, als Vermögen aufbauen?

Natürlich sind heute die Fragen interessant, was aus den Investments des Jahres 2008 nach zehn Jahren geworden ist, wer wo am cleversten investiert hat und wer die Verlierer sind. Wo war das Geld am besten angelegt? In Immobilien, Gold, Aktien oder doch ganz konservativ auf dem Sparbuch?

Die Ergebnisse in Kürze:

- Im Rahmen der Studie konnte mit Aktien das meiste Geld verdient werden.

- Die Beispielaktie erwirtschaftete innerhalb von zehn Jahren einen Nettoertrag i.H.v. 288.039 Euro.

- Als risikoärmere Alternative zeichnete sich die Immobilie als beste Geldanlage ab. Mit ihr wurde im Fallbeispiel ein Nettoertrag i.H.v. 271.584 Euro erzielt.

- Für private Immobilienanleger ist eine Baufinanzierung meist unerlässlich. Die Niedrigzinsen ermöglichen zahlreichen Verbrauchern den Immobilienerwerb als alternative Geldanlage

Faire Studie zur Frage nach der besten Anlage

Der Frage, welche Geldanlage die besserer war – eine Immobilie oder Aktien – ist bereits die Immowelt AG auf den Grund gegangen und hat dazu eine Studie im Mai 2018 veröffentlicht. (1, 2)

Allerdings ist das Ergebnis unserer Meinung nach nicht repräsentativ. Beim Vergleich der Anlagemöglichkeiten wurden jeweils 30.000 Euro Startkapital aus eigener Tasche geleistet. Da sich eine Immobilie in aller Regel natürlich nicht mit diesem Betrag bezahlen lässt, wurde im Beispiel zusätzlich ein Kredit über 255.000 Euro aufgenommen, um dem Kaufpreis inklusive aller Erwerbsnebenkosten der fremd vermieteten Immobilie in Höhe von 285.000 Euro gerecht zu werden. Für die Investition in andere Geldanlagen wurde hingegen kein Fremdkapital aufgenommen und lediglich 30.000 Euro Eigenkapital eingesetzt.

Damit wir eine saubere Vergleichbarkeit erzielen, unterstellen wir im Rahmen unserer Studie, dass beispielsweise ein Aktienkäufer (ETF auf den DAX ) neben den 30.000 Euro aus eigenen Mitteln ebenfalls ein Darlehen über 255.000 Euro einsetzt.

In allen Fällen beträgt das Anlagevolumen also 285.000 Euro. Wer hat den besseren Deal gemacht?

Der Immobilienerwerb

Nicht kleckern, klotzen – so lautete das Motto des Immobilienkäufers. Er erwarb folglich eine Wohnung in München, der Stadt mit den höchsten Quadratmeterpreisen in Deutschland. Für 285.000 Euro gab es im Jahr 2008 in der bayerischen Landeshauptstadt noch eine Wohnung mit drei bis vier Zimmern und einer Größe zwischen 80 und 100 Quadratmetern.

Als Wohnungsgröße haben wir 80 Quadratmeter unterstellt. Das Darlehen basierte auf einer endfälligen Variante ohne Tilgung. Es ergeben sich folgende Eckdaten:

| Parameter | Werte |

|---|---|

| Erwerbskosten | 285.000 Euro |

| Eigenmittel | 30.000 Euro |

| Fremdmittel | 255.000 Euro |

| Aufwand für zehn Jahre | |

| Zinssatz | 5,04% |

| Summe Zinsen nach 10 Jahren | 128.800 Euro |

| Instandhaltungsrücklage 0,96 € / qm pro Monat | 9.216 Euro |

| Kosten Hausverwaltung 30 € / Monat | 3.600 Euro |

| Summe Aufwand | 141.616 Euro |

| Mietertrag gesamt | 108.200 Euro |

| Aufwand abzüglich Miete | 33.416 Euro |

| Verkaufserlös nach zehn Jahren | 590.000 Euro |

| Rückzahlung Fremdmittel | 255.000 Euro |

| Aufwand nach Mietertrag | 33.416 Euro |

| Eigenmittel | 30.000 Euro |

| Nettoertrag | 271.584 Euro |

Es ist unserem Immobilienbesitzer gelungen, mit seiner Investition in München in zehn Jahren bei einem Kapitaleinsatz von 30.000 Euro satte 271.584 Euro zu erwirtschaften. Wie sah es bei deutschen Aktien aus?

Etwas unaufgeregter als der Kauf einer Eigentumswohnung verläuft der Kauf von Anteilen eines Indexfonds. Bitter für unseren Anleger wäre im Jahr 2008 der Zinssatz für einen Ratenkredit gewesen. Dieser belief sich auf rund 8,5 Prozent pro Jahr. Der besseren Vergleichbarkeit halber unterstellen wir, dass der Wertpapieranleger eine schuldenfreie Immobilie besaß und daher ein Grundschulddarlehen über 255.000 Euro aufnehmen konnte. Dieses wurde in der gleichen Höhe verzinst wie das Darlehen für den Immobilienerwerb (5,04 Prozent).

Da es sich bei diesem Fonds um einen thesaurierenden Fonds handelt, sind die Gewinne nicht explizit ausgewiesen, sondern in den Kurs eingepreist und finden sich dann im Verkaufserlös wieder.

Der Anteilspreis des Fonds lag im Mai 2008 bei ca 65 Euro. Das Ergebnis ist im Vergleich zum Immobiliengeschäft spannend:

| Parameter | Werte |

|---|---|

| Erwerbskosten | 285.000 Euro |

| Eigenmittel | 30.000 Euro |

| Fremdmittel | 255.000 Euro |

| Anteilspreis Mai 2008 | 45 Euro |

| Anteilspreis Mai 2018 | 112 Euro |

| Anzahl Anteile | 6333 Aktien* |

| Gegenwert Mai 2018 | 709.296 |

| Aufwand für zehn Jahre | |

| Zinssatz für Darlehen | 5,04% |

| Summe Zinsen nach 10 Jahren | 128.800 Euro |

| Verwaltungskosten gemittelt auf ((709.296€ + 285.000€)/2)=497.148€ 497.148 * 0,15% * 10 J. |

7.457 Euro |

| Summe Aufwand | 136.257 Euro |

| Verkaufserlös nach zehn Jahren | 709.296 Euro |

| Rückzahlung Fremdmittel | 255.000 Euro |

| Aufwand während der Haltedauer | 136.257 Euro |

| Eigenmittel | 30.000 Euro |

| Nettoertrag | 288.039 Euro |

*Berechnung ohne Beachtung eventuell anfallender Gebühren

Bildet man die Rahmenbedingungen (Kreditaufnahme in beiden Fällen) eins zu eins ab, hat der Wertpapieranleger nicht nur die bessere Rendite erzielt. Er hatte auch keine Sorgen mit Mietersuche, Mieterwechsel oder möglichem Mietausfall bei Leerstand.

Gold gilt in Krisenzeiten als sicherer Hafen. Die Jahre ab 2008 sind als „die Finanzkrise“ in die Geschichtsbücher eingegangen. Wie hat sich Gold entwickelt, war die Krise Wasser auf die Mühlen der Goldbefürworter?

Gold

Am 1. Mai 2008 lag der Goldpreis je Feinunze bei 578, 17 Euro. Am 15. Mai 2018 notierte er noch bei 1.094,04. Seinen Spitzenwert hatte er am 1. Oktober 2012 mit 1.352,99 Euro. Immerhin hat sich der Goldpreis seit 2008 fast verdoppelt. Wie sieht dies in unserem direkten Vergleich mit Immobilien und Aktien aus? Während der Immobilienbesitzer Mieterträge einnimmt und beim Aktionär in den Anteilspreis des Fonds die Ausschüttungen eingeflossen sind, wirft Gold bekanntermaßen keine Erträge während der Haltedauer ab. Bewahrt der Käufer das Gold zu Hause auf, muss er noch nicht einmal Kosten für die Lagerung bezahlen.

Damit unserer Beispiele vergleichbar bleiben, unterstellen wir auch hier wieder, dass der Erwerber neben seinen 30.000 Euro Eigenkapital das Gold für 255.000 Euro fremdfinanziert, tilgungsfrei und zu Baugeldkonditionen. Wir sind gespannt, welchen Ertrag trotz fehlender Ausschüttung unser Goldinvestor im Mai 2018 in den Händen hält.

| Parameter | Werte |

|---|---|

| Erwerbskosten | 285.000 Euro |

| Eigenmittel | 30.000 Euro |

| Fremdmittel | 255.000 Euro |

| Preis pro Feinunze Mai 2008 | 578,17 Euro |

| Preis pro Feinunze Mai 2018 | 1.094,04 Euro |

| Menge Feinunzen | 492,93 |

| Gegenwert Mai 2018 | 539.290 |

| Aufwand für zehn Jahre | |

| Zinssatz für Darlehen | 5,04% |

| Summe Zinsen nach 10 Jahren | 128.800 Euro |

| Summe Aufwand | 128.800 Euro |

| Verkaufserlös nach zehn Jahren | 539.290 Euro |

| Rückzahlung Fremdmittel | 255.000 Euro |

| Aufwand während der Haltedauer (Zinsen) | 128.800 Euro |

| Eigenmittel | 30.000 Euro |

| Nettoertrag | 125.490 Euro |

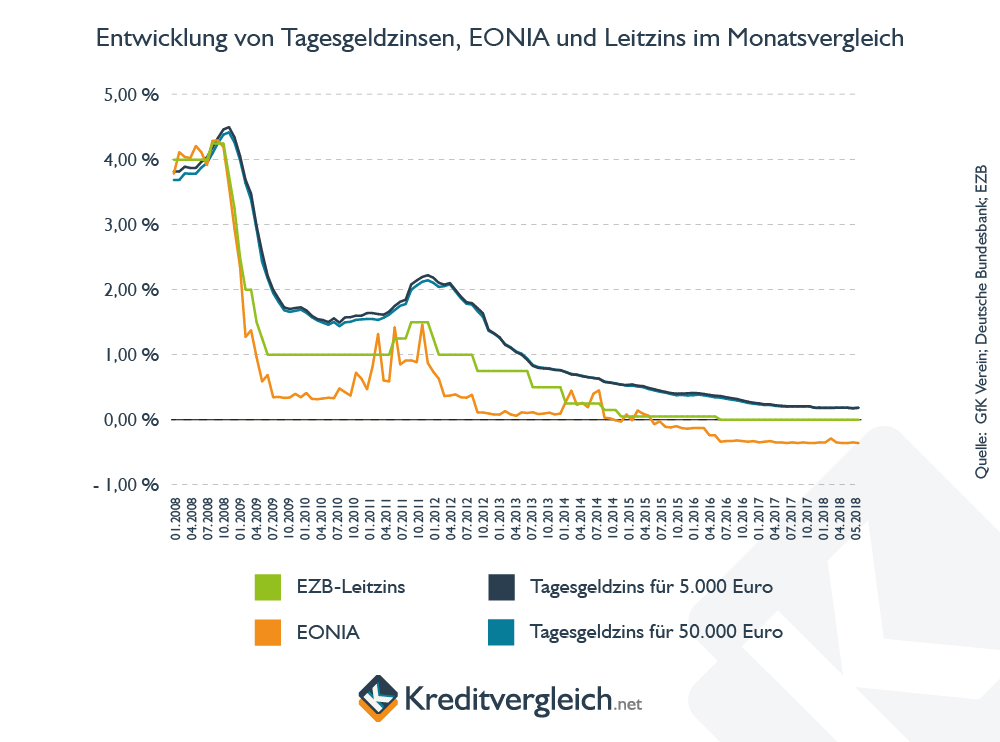

Sparbuch und Co.

Natürlich dürfen bei einem solchen Vergleich auch die festverzinslichen Einlagen, in unserem Fall durch Sparbuch, Tagesgeld und Festgeld repräsentiert, nicht fehlen. Anstelle einer tabellarischen Aufarbeitung soll diese Grafik die Wertentwicklung am Beispiel der Tagesgeldzinsen wiedergeben:

Eine Kreditaufnahme zur Finanzierung der Geldanlage wie bei Immobilie, Fonds und Gold wäre bereits vom ersten Tag an ein Verlustgeschäft gewesen, da die Kreditzinsen stets über den Sparzinsen lagen. Von einer Wertentwicklung können wir bei einem Zinssatz, der seit Jahren deutlich unter der Inflationsrate liegt, ebenfalls nicht sprechen. Nicht umsonst heißt es in den Medien immer wieder, in Deutschland wurde aufgrund der Zinsgläubigkeit vieler Sparer seit 2008 ein Milliardenvermögen vernichtet.

Fazit

Die Studie zeigt eindeutig, dass mit dem Aktienkauf das meiste Geld verdient werden konnte. Hingegen war das Bunkern der Ersparnisse auf risikolosen Anlagen wie dem Sparbuch oder einem Tagesgeldkonto ein Flop, da das Vermögen darauf regelrecht verbrannt wurde. Erst recht, da vor dem Hintergrund der Gleichbehandlung der Fallbeispiele ein Kredit aufgenommen wurde, dessen Zinsen deutlich über den Sparzinsen lagen.

Allerdings sind Aktien bekanntermaßen nicht gerade für die Risikoaversen unter uns geeignet und im Rahmen der Studie wurde nur eine Beispielaktie betrachtet, wohingegen der Verlauf einer anderen schon wieder ganz anders aussehen kann. Daher braucht kein Immobilienbesitzer Tränen verdrücken. Als Zweitplatzierte auf unserem Studien-Siegertreppchen zeigen sie, wie sehr sich die Investition in eine Immobilie gelohnt hat. Da der Immobilienmarkt boomt, konnten sie der stetigen Wertentwicklung ohne viel Aufregung zusehen.

Hier sehen Sie die Nettoerträge noch einmal zusammengefasst:

| Anlage | Nettoertrag nach 10 Jahren |

|---|---|

| Immobilie | 271.584 Euro |

| Aktie | 288.039 Euro |

| Gold | 125.490 Euro |

| Sparbuch | Verlustgeschäft |

Quellen und weiterführende Links

(1) Immowelt AG – Langfristige Geldanlagen im 10-Jahres-Vergleich: Immobilienkauf hängt Gold, DAX-Fonds und Sparbuch ab

(2) Immowelt AG – Langfristige Geldanlagen im 10 – Jahres – Vergleich: Immobilienkauf hängt Gold, DAX – Fonds und Sparbuch ab (PDF)