Anleihekaufprogramm der EZB und Kreditvergabe der Banken

Die Europäische Zentralbank legt im November 2019 ihr Anleihekaufprogramm (QE-Programm) erneut auf. Monatlich soll das Rückkaufvolumen 20 Milliarden Euro betragen. Was schon einmal fruchtlos endete, soll jetzt endlich anschlagen. Es kam in der Amtszeit von Mario Draghi nur selten vor, dass er sich über die Empfehlungen seiner Berater hinwegsetzte, aber mit seinem Abschiedsgeschenk war dies der Fall (1).

- Die EZB will ab November 2019 monatlich für 20 Milliarden Euro Anleihen kaufen.

- Mario Draghi setzte sich mit dieser Entscheidung über seinen Beraterstab hinweg.

- Die Federal Reserve Bank of St. Louis räumte ein, dass das letzte Anleihekaufprogramm in den USA sinnlos war.

- Die europäische Wirtschaft ist stabil genug, um auch ohne Hilfsprogramme auszukommen.

Anleihekaufprogramm bzw. Quantitative Easing – was soll es bringen?

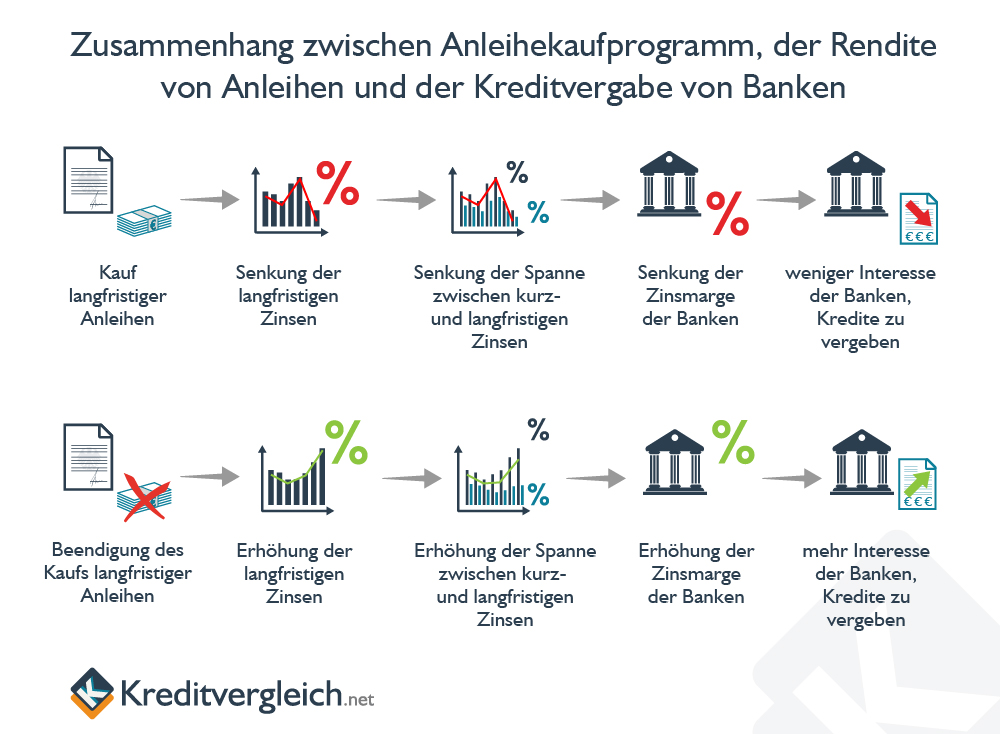

Quantitative Easing, der Rückkauf von Anleihen mit langer Laufzeit, hat schon eine längere Geschichte und findet nicht nur in Europa statt. Der Gedanke dahinter ist, dass damit die Zinsen für langfristige Kredite sinken und die Kreditvergabe durch Banken steigt. Die Krux ist, dass die Zinsdifferenz zwischen kurz- und langfristigen Krediten den Anreiz für Banken darstellt, Kredite zu vergeben. Bei einer Nivellierung entfällt diese Motivation.

Banken gelten als größte Abnehmer für Staatsanleihen. Ziel des QE ist es, Gelder in den Markt zu bringen, indem die Zentralbanken die Anleihen von den Banken wieder aufkaufen – also über ein Anleihekaufprogramm. Damit stehen den Kreditinstituten liquide Mittel zur Verfügung, die wiederum als Kredite in den Markt fließen. Mit den Krediten wird konsumiert und investiert, was wiederum die Nachfrage belebt und damit die Wirtschaft ankurbelt. Mit steigender Nachfrage nach Gütern steigen die Preise, das Inflationsziel wird erreicht und alle sind glücklich. Mit steigender Nachfrage nach Krediten steigen auch die Zinsen.

Soweit zur Theorie. Die Erfahrungen aus der Praxis der letzten Jahre sehen leider anders aus. Trotz aller Anleiheaufkäufe der vergangenen Jahre sind die Zinsen immer noch rückläufig, Experten schließen negative Baufinanzierungszinsen oder zumindest Nullzinsen bei kürzeren Zinsbindungen nicht mehr aus.

Nachfolgend sehen Sie Szenarien zum Anleihekaufprogramm beziehungsweise zur Beendigung des Anleihekaufprogramms grafisch dargestellt:

Kredite werden kaum benötigt

Sieht man einmal von Baufinanzierungen ab, ist die Nachfrage nach Krediten eher übersichtlich. Hintergrund ist, dass die Unternehmen über ausreichend Kapital verfügen. Auf den Einlagekonten der Kreditinstitute schlummern genügend Anlegergelder, um einer erhöhten Kreditnachfrage – die es nicht gibt – Rechnung tragen zu können. Professor Dr. Günther Tichy vom Österreichischen Institut für Wirtschaftsordnung (WIOF) spricht davon, dass Europa schlicht „überspart“ ist (2).

Der Gedanke von Mario Draghi, die Finanzinstitute mit mehr Bargeld zu versorgen um die Kreditvergabe zu stimulieren, läuft offenkundig ins Leere.

Es mag eine Spur von Sarkasmus in der Aussage von Grüner-Fisher Investments liegen, dass die europäische Wirtschaft stabil genug sei, dass trotz des letzten QE-Programms bzw. Anleihekaufprogramms das BIP in Europa immer noch anstieg (3).

Allen Zentralbanken ist eines gemeinsam: Die Inflationsrate steht im primären Fokus. Angepeilt ist ein Ziel von zwei Prozent pro Jahr. Vor dem Hintergrund, dass der Preisanstieg seit Jahren fast immer unter dieser Rate liegt, ist der EZB fast jedes Mittel recht, auch wenn es bereits in der Vergangenheit nicht zum Ziel führte.

Volumen der EZB-Anleihekaufprogramme

Wie hoch das Volumen des erweiterten Anleihekaufprogramms in der Vergangenheit bereits war, zeigt nachfolgendes Diagramm.

Die Aufzeichnungen beginnen im Jahr 2015. Am 22. Januar 2015 wurde ein erweitertes Programm zum Ankauf von Vermögenswerten [Expanded asset purchase programme (APP)] durch die EZB angekündigt. Das Ziel des Anleihekaufprogramms besteht in der Gewährleistung der Preisstabilität. Mit dem Ankaufprogramm soll die EZB zusätzlich zu ihren bestehenden Programmen zum Ankauf von Vermögenswerten des privaten Sektors Staatsanleihen ankaufen, um die Risiken einer zu lang anhaltenden Phase niedriger Inflation zu vermeiden.

Das Anleihekaufprogramm bestand zunächst aus drei Komponenten:

- Drittes Programm zum Ankauf gedeckter Schuldverschreibungen (CBPP3)

- Programm zum Ankauf von Asset-Backed Securities (ABSPP)

- Programm zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP)

Das APP wurde zum 1. April 2016 um ein Programm zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) erweitert. Die zwei ersten Teilprogramme CBPP3 und ABSPP wurden schon Ende 2014 aufgelegt.

Im Dezember 2018 wurden die Nettoankäufe im Rahmen des APP beendet. Ende September 2019 belief sich das Volumen aufgekaufter Anleihen auf rund 2.545,7 Milliarden Euro (Wert noch nicht in dieser Statistik enthalten).

Wie sieht es in den USA aus?

Die US-Notenbank FED senkte ihren Leitzins auf eine Spanne zwischen 1,75 Prozent und 2,00 Prozent. Zusätzlich pumpte sie 128 Milliarden US-Dollar durch Anleiheaufkäufe in den Markt. Allerdings ist das Vorgehen jenseits des Atlantiks auch nicht unumstritten. Bereits im Jahr 2015 machte die Fed Bank St. Louis klar, dass das nach der Finanzkrise angestoßene Anleihekaufprogramm seine Wirkung verfehlt hatte und am Ende schlicht ergebnislos war (4). Die USA kannten drei Phasen des Quantitative Easing. Die letzte endete im Jahr 2014. Die Entwicklung der Umlaufrenditen belegt die rückwirkende Kritik der Fed Bank St. Louis. Die Zinsen stiegen ab 2016 nach der Beendigung der Politik des lockeren Geldes:

Fazit

Vielleicht hätte Mario Draghi besser daran getan, auf seine Berater zu hören. Die zeitliche Verzögerung nach dem Anleihekaufprogramm in den USA mit einer Dauer von zwei Jahren hätte ein Indiz sein können, dass es vielleicht nur ein wenig Geduld bedürft hätte. Die erneute Intervention zeugt eher von einer erneuten Panikreaktion und einem Einbahnstraßendenken. Es bleibt abzuwarten, wie Frau Christine Lagarde künftig die Politik ihres Vorgängers beurteilen und eventuelle Fehleinschätzungen korrigieren wird.

Autor: Uwe Rabolt

Co-Autor: Tina Reisewitz

Quellen und weiterführende Informationen

(1) Handelsblatt – Bericht: EZB-Chef Draghi hat sich über interne Empfehlung hinweggesetzt

(2) Tagesgeldvergleich.net – Ursachen der Niedrigzinsen

(3) Grüner-Fisher Investments – Lockere Geldpolitik geht in die nächste Runde (Publikation von Grüner-Fisher Investments, Oktober 2019)

(4) Finanzen100 – St. Louis Fed gibt zu – Quantitative Easing war ein Fehler