Prolongation oder Umschuldung?

Nur selten werden speziell Immobilienkredite über den kompletten Zeitraum der Rückzahlung eines solchen Darlehens abgeschlossen. Die Zinsbindung verläuft je nach Kreditnehmer und Kreditinstitut unterschiedlich lang.

Manchmal wird aufgrund der Zinssituation nur eine kurze Zinsbindung gewählt, und es schon bald eine Anschlussfinanzierung notwendig. Manchmal wird eine lange Zinsbindung gewählt, was in Zeiten niedriger Zinsen sehr empfehlenswert ist. Aber irgendwann ist meist auch hier eine Anschlussfinanzierung erforderlich.

Die Frage nach Umschuldung oder Prolongation betrifft aber nicht nur Immobilienkredite. Jedes Verbraucherdarlehen kann hinsichtlich einer Umschuldung überprüft werden. In Zeiten fallender Zinsen ist das auch durchaus ratsam.

Damit stellt sich für die Darlehensnehmer früher oder später die Frage, was sie dann tun sollen, wenn die Zinsbindung ausläuft. Im Grunde haben Kreditnehmer dann zwei Möglichkeiten: Prolongation oder Umschuldung.

Beide Möglichkeiten bieten unterschiedliche Vorteile. Oftmals ist es jedoch das Umschulden mit einem Kreditvertrag bei einer neuen Bank, welche durch bessere Konditionen zu bestechen weiß.

Was ist eine Prolongation?

Hinter dem Begriff „Prolongation“ versteckt sich nichts anderes als die Verlängerung eines bestehenden Kreditvertrags mit dem bisherigen Kreditgeber. Allerdings haben beide Vertragsparteien bei einer Prolongation die Möglichkeit, bestimmte Rahmenbedingungen des Kreditvertrages zu ändern.

Wichtig dabei ist es, dass der Vertrag mit einer Zinsbindungsfrist ausgestattet ist. Die Prolongation bietet nach Ablauf dieser Frist die Möglichkeit, denselben Kreditvertrag um eine definierte Frist zu verlängern. Gleichzeitig kann dafür auch den Zinssatz angepasst werden.

Andere Änderungen am Vertrag sind bei einer Prolongation nicht möglich. Das heißt, Sondertilgungsrechte oder die Höhe der monatlichen Kreditraten bleiben unberührt.

Was ist eine Umschuldung?

Bei einer Umschuldung stellt sich die Lage anders dar als bei einer Prolongation. Hier wird ein vollkommen neuer Kreditvertrag abgeschlossen. Alle Konditionen und Rahmenbedingungen sind damit neu verhandelbar.

Mit diesem neuen Darlehen wird der bisherige Kredit vollständig abgelöst. Der bisherige Vertrag erlischt somit und an seine Stelle tritt zumindest aus Sicht des Kreditnehmers der neue Kreditvertrag. Dieses Darlehen kann sowohl beim bisherigen Kreditgeber als auch bei einer neuen Bank abgeschlossen werden.

Lassen Sie sich durch Ihre Loyalität zur bisherigen Bank nicht ablenken. Bietet ein anderes Kreditinstitut bessere Konditionen, sollte unbedingt über eine Umschuldung bei einem anderen Anbieter nachgedacht werden. Vermeintliche Treue und Loyalität werden Ihnen keine Vorteile bringen.

Kündigung eines Kreditvertrages

Das BGB regelt ab §§ 488 ff. die Vorschriften für Darlehensverträge und regelt dabei auch die Kündigungsfristen, die bei Kreditverträgen eingehalten werden müssen. Was viele nicht wissen, ist, dass jeder Kreditvertrag kündbar ist. Dazu müssen bestimmte Kündigungsfristen eingehalten werden:

Variabel verzinste Darlehensverträge:

Jederzeit kündbar. Kündigungsfrist beträgt drei Monate (BGB, § 489, Abs. 2)

Sollzinsbindung endet vor Laufzeitende

Ab Ende der Zinsbindung kündbar. Kündigungsfrist beträgt einen Monat (BGB, § 489, Abs. 1, 1.)

Keine Vereinbarung über Laufzeit

Jederzeit kündbar. Keine Kündigungsfrist (BGB, § 500, Abs. 1)

Langfristige Kreditverträge

In jedem Fall nach zehn Jahren kündbar. Kündigungsfrist beträgt sechs Monate (BGB, § 489, Abs. 1, 2.)

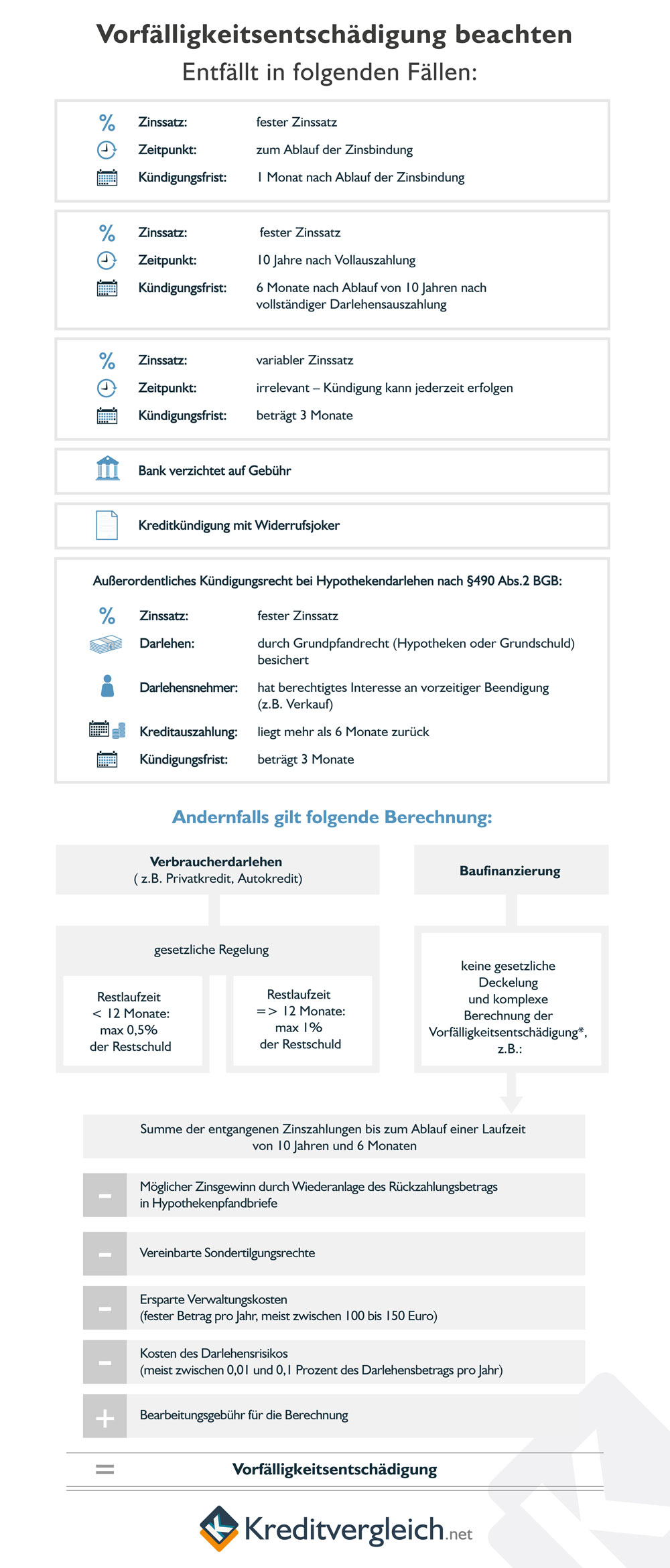

Vorfälligkeitsentschädigung

Wenn Sie einen Kreditvertrag kündigen, entgehen dem Kreditgeber Zinseinnahmen, mit denen er gerechnet hatte. Es entsteht ihm darum ein finanzieller Schaden, für den ein Kreditnehmer aufkommen muss. Das nennt sich Vorfälligkeitsentschädigung.

Allerdings darf das Kreditinstitut hier nicht jeden Betrag ansetzen. Der § 502, BGB gibt hier klare Richtlinien vor, die dem Kreditnehmer helfen sollen, die maximale Höhe der Vorfälligkeitsentschädigung nachzuvollziehen:

Zwei Höchstgrenzen bei Vorfälligkeitsentschädigungen:

- Läuft der Kreditvertrag noch länger als ein Jahr, kann 1 Prozent der Restschulden veranschlagt werden

- Beträgt die Restlaufzeit weniger als ein Jahr, so dürfen maximal 0,5 Prozent berechnet werden

Doch nicht immer muss bei vorzeitiger Ablöse des Kredits eine Vorfälligkeitsentschädigung gezahlt werden. Die folgende Übersicht zeigt, wann Banken diese Gebühr nicht erheben dürfen:

Wann lohnt sich eine Prolongation?

Eine Prolongation lohnt sich immer dann, wenn die eigene Bank oder Sparkasse den Kredit mit deutlich niedrigeren Zinsen als bisher versieht.

Vor einer Umschuldung ist es deshalb zu empfehlen, sich zuerst mit der kreditgebenden Bank kurzzuschließen, um möglicherweise bessere Konditionen und niedrigere Zinsen als bisher zu verhandeln.

Ist dies nicht möglich oder aber es bieten andere Kreditinstitute günstigere Zinsen und/oder bessere Konditionen an, ist das Umschulden des Immobilienkredits bei einer anderen Bank der nächste logische Schritt.

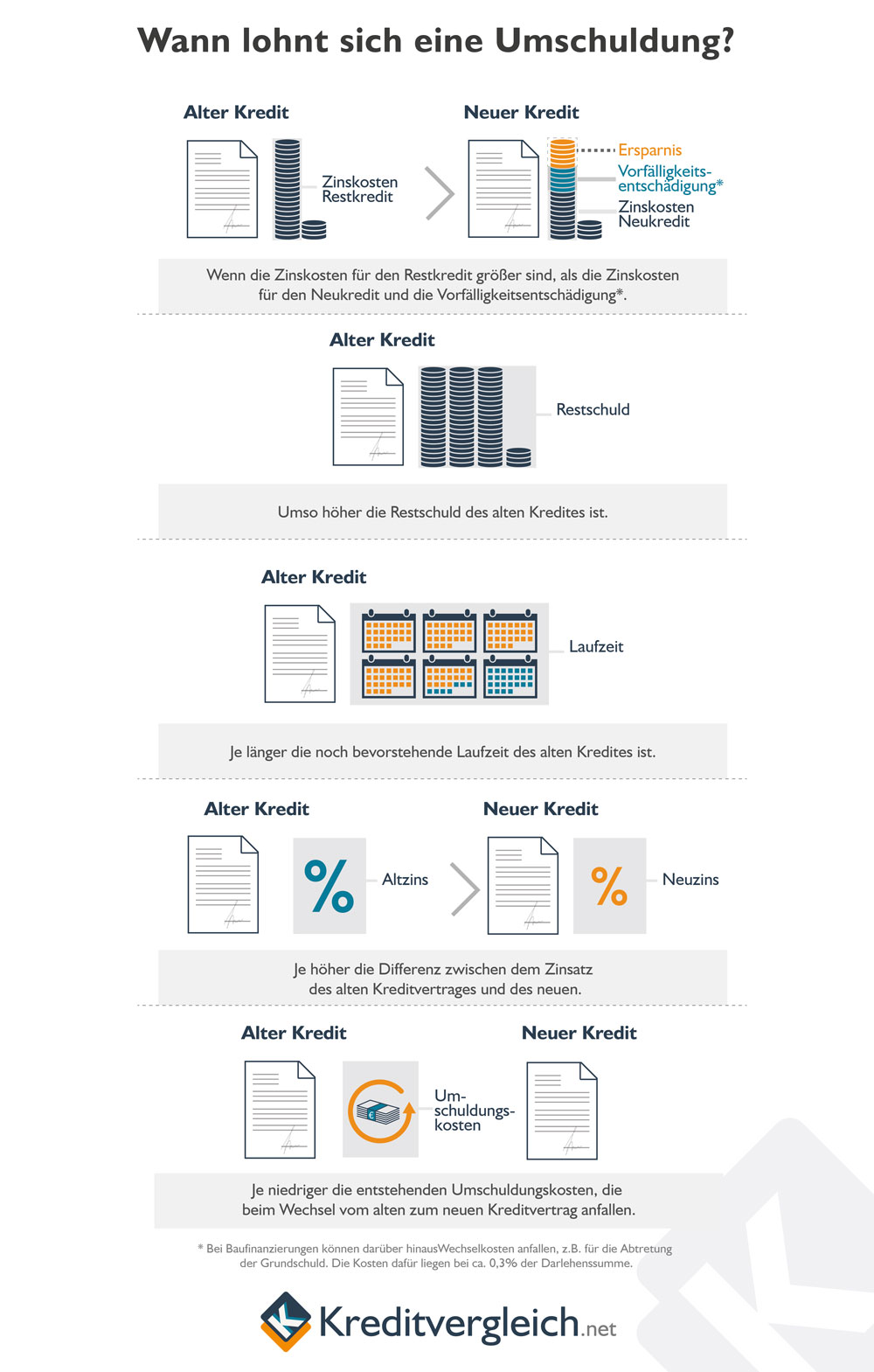

Wann lohnt sich eine Umschuldung?

Das Umschulden eines Kredits lohnt sich für Kreditnehmer immer dann, wenn eine andere Bank oder Sparkasse weitaus bessere Konditionen bietet, als es beim bisherigen Kreditgeber der Fall ist.

Dies wird besonders deutlich, wenn Sie sich die Zeit nehmen, über einen entsprechenden Immobilienkreditrechner oder Privatkreditvergleich nach einer neuen Finanzierung zu suchen. In den vergangenen Jahren sind die Zinsen für Verbraucherdarlehen so deutlich gesunken, dass es bei einer Umschuldung oft wesentlich bessere Konditionen zu holen gibt, als es bei einer reinen Prolongation des Kredits der Fall wäre.

Die bisherige Bank mag zwar gute neue Konditionen bieten, wenn eine Prolongation vorgenommen wird. Oftmals sind es aber die anderen Kreditinstitute, die einen Vertrag bieten, der noch ein Fünkchen besser ist.

Dies hat einen einfachen Grund: die Bank, die bisher gut an dem Immobilienkredit verdient hat, will natürlich auch weiterhin halbwegs gut an dem Kredit, und damit ihrem Kreditnehmer, verdienen. Eine neue Bank freut sich hingegen über einen neuen Kunden, und bietet diesem dann meist entsprechend bessere Konditionen für einen gänzlich neuen Immobilienkredit an.

Wann sich eine Umschuldung lohnt, fasst auch noch einmal unsere Infografik übersichtlich zusammen:

Fazit

Prolongationen sind schnell und recht unkompliziert vorgenommen. Zugrunde liegt der bisherige Vertrag, der fortgesetzt wird. Ob sich dabei irgendwelche Bedingungen ändern, kommt allein auf die Vertragsparteien an.

Sollen Rahmenbedingungen wie Sondertilgung oder Ratenhöhe angepasst werden, ist eine Umschuldung unumgänglich. Eine Prolongation lässt diese Modifikationen nicht zu.

Bei einer Umschuldung können sich viele verschiedene Möglichkeiten und Angebote für Kredite ergeben, welche die Hausbank oder die bisher kreditgebende Bank nicht geben können oder wollen.

Bequemlichkeit und das Vertrauen darauf, dass die eigene Hausbank schon die besten Konditionen bieten wird, sollten nicht die Oberhand haben. Der Kreditnehmer sollte sich die Zeit nehmen, sowohl eine Prolongation also auch eine Umschuldung in Betracht zu ziehen.