Mahnverfahren und Zwangsvollstreckung

Mahnverfahren und Zwangsvollstreckung sind für die meisten Beteiligten nicht wünschenswert. Dem Schuldner fehlen offenkundig die notwendigen liquiden Mittel, um seine Verbindlichkeiten zu begleichen. Für den Gläubiger besteht das Risiko, dass er seine Forderungen nur teilweise oder gar nicht erhält. Zumindest kommt unnötige Arbeit auf ihn zu. In der Vergangenheit erhielten Gläubiger mit Abschluss einer Zwangsvollstreckung nach mehreren Jahren nur rund 6,2 Prozent ihrer offenen Forderungen ausbezahlt (1). Für den Schuldner bedeuten Mahnverfahren und Zwangsvollstreckung außerdem massive negative Einflüsse auf seine Bonität. Eine Kreditaufnahme ist für die Zukunft erst einmal ausgeschlossen.

Bevor es zu einer Zwangsvollstreckung kommt, greift zunächst das Mahnverfahren. Wann kann dieses eingeleitet werden? Wie läuft der Prozess ab und was muss passieren, bis es zur Zwangsvollstreckung kommt? Diese Fragen und welche Möglichkeiten ein Gläubiger hat, um offene Forderungen von vornherein auszuschließen, wollen wir in diesem Ratgeber beantworten.

- Die gesetzliche Zahlungsfrist beträgt 14 Tage mit einer Prolongation auf 30 Tage. Wird innerhalb der Zahlungsfrist nicht gezahlt, kann ein Mahnverfahren eingeleitet werden.

- Für die Einleitung des Mahnverfahrens bedarf es keines Anwalts.

- Reagiert der Schuldner nicht auf das Mahnverfahren, kann der Gläubiger beim Amtsgericht den Vollstreckungsbescheid beantragen.

- Factoring und Kontokorrentkredite bieten die Möglichkeit, Zahlungsausfälle zu vermeiden.

Was ist das Mahnverfahren?

Sinn des Mahnverfahrens ist es, in erster Linie ohne Zwangsvollstreckung Außenstände einzutreiben. Erst in zweiter Linie gilt es als Vorstufe zur Zwangsvollstreckung. Die Erfolgswahrscheinlichkeit der Zwangsvollstreckung hängt allerdings auch von der Rechtsform des Schuldners ab.

Ist der Kunde eine Kapitalgesellschaft, wie eine GmbH, GmbH & Co KG, AG, Ltd. oder UG, haftet nur das Gesellschaftsvermögen. Insbesondere eine Unternehmergesellschaft (UG) als Geschäftspartner ist mit Skepsis zu betrachten. Das haftende Eigenkapital muss lediglich einen Euro betragen.

Anders verhält es sich mit Personengesellschaften und KGs. Die Firmeninhaber haften mit ihrem gesamten Vermögen. Für Kapitalgesellschaften greift dies nur im Fall einer Insolvenzverschleppung.

Es ist bedauerlicherweise fester Bestandteil unseres Wirtschaftssystems geworden, dass Unternehmen unverschuldet in die Insolvenz steuern. Die Zahlungsmoral von Auftraggebern lässt immer mehr zu wünschen übrig. Eine Umfrage der Wirtschaftsauskunftei Creditreform unter Handwerkern gab folgendes Bild in Bezug auf die Zahlungsfristen (2):

- 92,3 Prozent warten bis zu 30 Tage.

- 6,1 Prozent warten bis zu 60 Tage.

- 1,6 Prozent warten 90 Tage und länger.

Müssen die betroffenen Gläubiger selbst wieder Rechnungen bezahlen, geraten sie schnell in eine Schieflage. Steht auf einer Rechnung keine Zahlungsfrist, gilt der gesetzliche Zeitraum von 14 Tagen. Allerdings kann der Gläubiger nach dem Ablauf von 14 Tagen noch kein Mahnverfahren einleiten. Der Zahlungsverzug im Sinne des Bürgerlichen Gesetzbuchs (BGB) beginnt erst 30 Tage nach Rechnungserhalt (3).

Es steht allerdings jedem Unternehmer frei, auf seinen Rechnungen eine selbst gewählte, längere Zahlungsfrist zu benennen.

Kredit für Selbstständige und Firmen

Der Ablauf eines Mahnverfahrens

Einen Mahnbescheid beantragen

Um ein Mahnverfahren zu eröffnen, benötigt der Gläubiger keinen Rechtsanwalt. Im Zeitalter des Internets kann der Antrag auf Erlass eines Mahnbescheides online beim zuständigen Mahngericht beantragt werden. Mit dem Mahnbescheid ist der Schuldner offiziell in Verzug gesetzt.

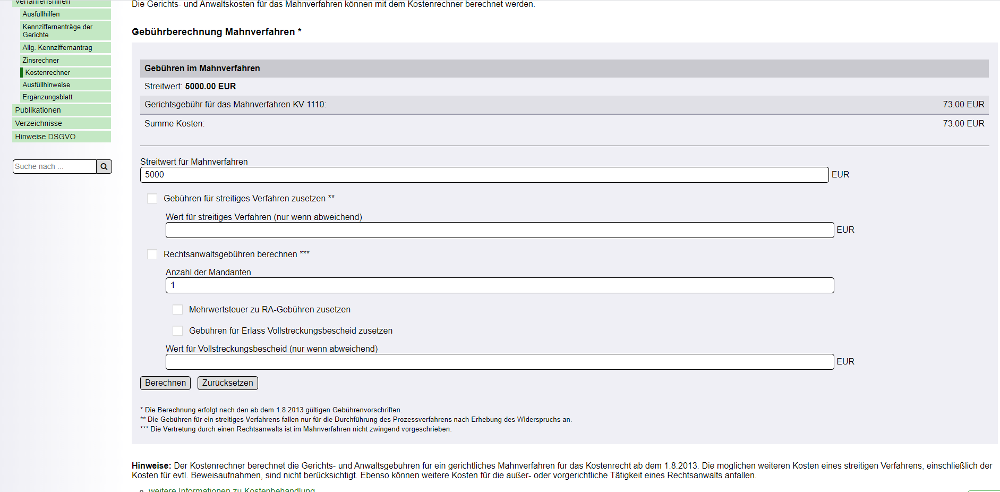

Der Gläubiger gibt auf dieser Seite seine Daten ein. Die Website wird stellvertretend für alle Bundesländer bundesweit vom Justizministerium des Landes Baden-Württemberg betrieben. Parallel mit dem Erlass des Mahnbescheides geht dem Gläubiger die Rechnung des Amtsgerichts zu. Der Rechnungsbetrag hängt von der Höhe des angemahnten offenen Betrages ab.

Auf der Seite des Justizministeriums von Nordrhein-Westfalen findet sich ein Rechner, um die Kosten für einen Mahnbescheid selbst zu ermitteln (4):

Das zuständige Mahngericht, eine Unterabteilung des Amtsgerichts, stellt anschließend einen Mahnbescheid aus, der dem Schuldner mittels Briefpost in einem gelben Umschlag zugestellt wird. Dieser hat nun 14 Tage Zeit, die offene Rechnung zu bezahlen. Damit ist der Vorgang erledigt. Er kann aber auch Widerspruch oder Teilwiderspruch einlegen. Das Widerspruchsverfahren mündet in der Regel auf Betreiben des Gläubigers in einer Gerichtsverhandlung.

Schwierig wird es, wenn der Schuldner an der letzten bekannten Adresse nicht mehr anzutreffen ist. In diesem Fall muss zunächst ein Nachforschungsantrag gestellt werden, der wiederum Zeit in Anspruch nimmt. Für einen Auftragnehmer, der auf sein Geld wartet, verschärft sich damit unter Umständen die Situation noch mehr.

Vom Mahnbescheid zur Zwangsvollstreckung

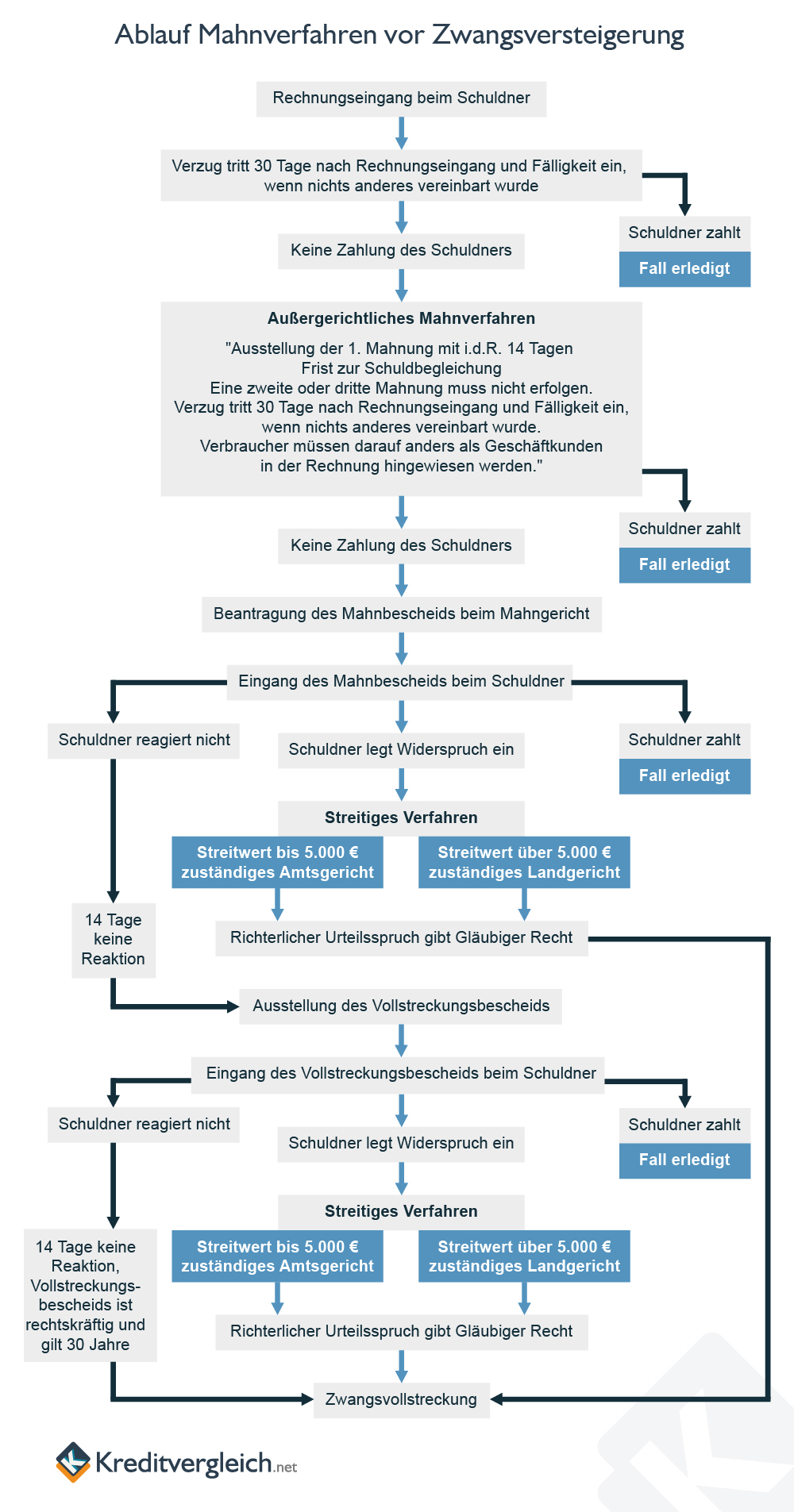

Es gibt durchaus Schuldner, die partout nicht auf einen Mahnbescheid eingehen wollen. Reagiert der Schuldner innerhalb von 14 Tagen nach Zustellung des gerichtlichen Mahnbescheids nicht, kann der Gläubiger die Zwangsvollstreckung beantragen. Das Gericht stellt auf Antrag einen Vollstreckungsbescheid aus.

Der Schuldner kann jetzt reagieren und die offene Forderung mit entstandenen Nebenkosten begleichen. Er kann aber auch Widerspruch einlegen und damit den Weg in ein Gerichtsverfahren öffnen. Alternativ rührt er sich weiterhin nicht.

Dies hat zur Folge, dass aus dem Vollstreckungsbescheid ein rechtskräftiger Titel zur Zwangsvollstreckung wird. Der Gläubiger kann jetzt in das Vermögen des Schuldners pfänden lassen. Wie erfolgreich die Pfändung ausfällt, hängt, wie bereits beschrieben, auch von der Rechtsform des Schuldners ab.

Wird keine Verbraucherinsolvenz gegenüber dem Schuldner eingeleitet, besitzt der Vollstreckungstitel eine Gültigkeit von 30 Jahren.

Die nachfolgende Infografik fasst den Ablauf des Mahnverfahrens und der Zwangsvollstreckung zusammen:

Welche Maßnahmen zur Zwangsvollstreckung gibt es?

Welche Maßnahmen zur Zwangsvollstreckung gibt es?

Neben dem Vollstreckungsbescheid kennt das deutsche Recht noch weitere Möglichkeiten, auf denen eine Zwangsvollstreckung basieren kann. Die bekanntesten sind vermutlich die Gehaltsabtretung für Ratenkredite und die Grundschuld bei Baufinanzierungen.

Aber auch sonstige notarielle Beurkundungen mit Unterwerfungsklausel, Prozessurteile, Kostenfestsetzungsbeschlüsse oder gerichtliche Vergleiche dienen als Grundlage für eine Zwangsvollstreckung.

Verzugsschaden bereits im Mahnverfahren geltend machen

Die gesetzliche Zahlungsfrist unterstellt, dass ein Auftragnehmer durchaus einige Zeit ohne den fristgerechten Rechnungseingang überleben kann. Bei Überschreiten der Zahlungsfrist kann dem Gläubiger allerdings ein Verzugsschaden entstehen. Dies ist beispielsweise der Fall, wenn er sein Konto überziehen muss, um seinerseits offene Rechnungen zu begleichen. Grundsätzlich kann der Gläubiger im Rahmen des Mahnverfahrens einen Verzugsschaden geltend machen.

Der Gesetzgeber unterscheidet bei den Verzugszinsen, die den Verzugsschaden repräsentieren, zwischen privaten Verbrauchern und gewerblichen Gläubigern. Bei privaten Verbrauchern liegt der Zinssatz fünf Prozent über dem Basiszins. Bei Geschäften unter gewerblichen „Partner“ liegen neun Prozent zugrunde. Der jeweils aktuelle Basiszinssatz ist auf der Seite der Bundesbank abrufbar (5).

Wer als Gläubiger ein Mahnverfahren anstrebt, sollte auf keinen Fall vergessen, den Verzugsschaden geltend zu machen. Anspruch auf Verzugszinsen hat der Gläubiger grundsätzlich, wenn

- die Rechnung an den Schuldner zugegangen und fällig ist.

- die Zahlung in Verzug ist.

Auch Privatkunden können nach 30 Tagen Verzugszinsen in Rechnung gestellt werden. Das geht aber nur dann, wenn der Kunde auf diese Möglichkeit ausdrücklich in seiner Rechnung hingewiesen wurde.

Nicht in der Rechnung oder im Vertrag muss die Höhe der Verzugszinsen zu finden sein, da sie ja gesetzlich geregelt ist.

Bei der Berechnung der Höhe der Verzugszinsen für Geschäftskunden wird mit 360 Tagen pro Jahr gerechnet. Somit ergibt sich folgende Formel:

Zinsen = Rechnungssumme x (Zinssatz/100) x (Tage in Verzug/360)

Da ein gesetzlicher Anspruch auf Verzugszinsen besteht, sofern die Voraussetzungen dafür gegeben sind, können sie zur Not rechtlich eingefordert werden, wenn der Kunde auch die Rechnung hierfür nicht zahlt.

Liquidität sichern und Mahnverfahren vermeiden

Für jeden Dienstleister, Lieferanten oder Produzenten wäre es fantastisch, wenn er sich niemals um säumige Zahler kümmern müsste. Das Mahnverfahren spielt in seiner Buchhaltung beziehungsweise im Controlling keine Rolle mehr.

Was hier wie Zukunftsmusik klingt, kann jeder, der mit offenen Rechnungen zu kämpfen hat, jederzeit nutzen. Der Schlüssel dazu heißt Factoring. Was in den Siebzigerjahren noch sehr populär war, geriet ein wenig ins Abseits. Dem Factoring haftete zunehmend der Stallgeruch der mangelnden Liquidität an. Wer offene Forderungen verkauft, hat kein finanzielles Polster.

Erst nach der Jahrtausendwende wurde das Factoring wieder attraktiver, auch wegen der zunehmend schlechter werdenden Zahlungsmoral. Das Factoring bietet gleich mehrere Vorteile.

Keine offenen Forderungen mehr

Beim Factoring verkauft der Gläubiger seine offenen Forderungen gegen einen kleinen Abschlag an ein Factoringunternehmen. Damit erhält er sofort Geld und muss sich um die Zahlungsmoral seines Kunden keine Sorgen mehr machen. Besonders diskrete Factorer verwenden für die Rechnungsstellung sogar die Rechnungsvordrucke des Gläubigers.

Das Factoring verhindert, dass der Auftragnehmer unverschuldet in die Zahlungsunfähigkeit rutscht. War Factoring in früheren Jahren nur ab größeren Summen möglich, teilweise im sechsstelligen Bereich, hat sich das geändert. Es gibt Anbieter, die bereits bei Beträgen im dreistelligen Bereich aktiv werden.

Sofortige Liquidität

Durch Factoring bleibt das Unternehmen immer liquide. Damit behält die Firma ihre zeitnahe Handlungsfähigkeit und kann beispielsweise bei besonders günstigen Einkaufspreisen für Rohstoffe oder Waren sofort „zuschlagen“.

Liquidität bringt Einsparungen

Wer als Unternehmer selbst Rechnungen bezahlen muss, freut sich, wenn er ein Skonto eingeräumt bekommt. Liegt der durchschnittliche Kostensatz für das Factoring unter dem Skonto, macht er einen kleinen Gewinn.

Der Kontokorrentkredit

Eine andere Möglichkeit, Zahlungsengpässen aufgrund ausstehender Zahlungen entgegenzuwirken, bietet der Kontokorrentkredit. Allerdings liegen die Zinsen dafür in der Regel über den Kosten für Factoring, sind also folglich teurer. Der Kontokorrentkredit birgt auch das Risiko der Kreditspirale. Häufen sich ausstehende Zahlungen, steigt der in Anspruch genommene Kreditrahmen, die Liquidität schrumpft, die Zahlungsunfähigkeit droht.

Quellen und weiterführende Links

(1), (2) Bankfachklasse 12/2019 – Wie Gläubiger von Unternehmen Außenstände eintreiben können

(3) Bürgerliches Gesetzbuch (BGB) – § 286 Verzug des Schuldners

(4) Mahngerichte. de – Kostenrechner Kosten des Mahnverfahrens

(5) Deutsche Bundesbank – Basiszinssatz nach § 247 BGB